Este 2022 es un año marcado por cambios fiscales en lo relativo a los planes de pensiones. Los Presupuestos Generales de 2022 introdujeron cambios en los planes de pensiones de empleo e incrementaron el límite de aportaciones para estos. Por su parte, los planes individuales vuelven a reducir el límite hasta llegar a los 1.500 euros como aportación máxima.

Saber qué impuestos pagamos y qué obligaciones tenemos con Hacienda es fundamental a la hora de organizar nuestras finanzas y nuestro patrimonio. Porque, aunque la fiscalidad es un tema que nos preocupa, la gran mayoría de los españoles nos acordamos de los impuestos cuando llega la hora de rendir cuentas con Hacienda en la declaración de la renta de cada ejercicio y, en ese momento, ya no podemos hacer nada para cambiar nuestra foto fiscal y financiera del año sobre el que hacemos la declaración.

Por eso, cuando aún disponemos de tiempo, conviene hacer una radiografía de todas nuestras finanzas e inversiones y trazar un plan financiero y fiscal, que tenga en cuenta también nuestras circunstancias personales y objetivos, que nos ayude a reducir nuestra factura fiscal y a sacarle más partido a nuestro dinero para que el año que viene, cuando hagamos la declaración, podamos minimizar el impacto fiscal.

La fiscalidad de los planes de pensiones: aportaciones y rescate

La novedad este 2022 sigue estando en la cantidad máxima que podemos aportar al plan de pensiones individual y sobre la que nos vamos a poder deducir que se ha vuelto a reducir por segundo año consecutivo. Así, este año, la cuantía máxima está en 1.500 euros.

Otro factor importante que hay que tener en cuenta es que, que cada año, en nuestra declaración, nos podemos deducir de nuestra base imponible las aportaciones que hagamos a nuestros planes de pensiones. Hacienda nos devuelve parte del dinero que hemos invertido, con un límite. El límite financiero, es decir, la cantidad máxima que podemos aportar es de, como decíamos, 1.500 euros. Por otro lado, el límite fiscal, la cantidad máxima sobre la que nos vamos a poder deducir, es la menor de estas dos cantidades: 1.500 euros al año o el 30% de los rendimientos netos del trabajo y actividades económicas.

Adicionalmente, podría incrementarse en 8.500 euros más por aportaciones del empleador a planes de pensiones de empleo.

Con los nuevos límites hay una nueva posibilidad. La aportación máxima de 8.500 euros a los planes de empleo puede llegar a alcanzarse, además de por la contribución de la empresa al plan del empleado, por el propio trabajador. Se trata de una opción en la que el trabajador puede llegar a aportar un importe igual al resultado de multiplicar la correspondiente contribución empresarial por los siguientes coeficientes

Importe anual de la contribución

Importe anual de la contribución | Coeficiente |

Igual o inferior a 500 euros | 2,5 |

Entre 500,01 y 1000 euros | 2 |

Entre 1000,01 y 1500 euros | 1,5 |

Más de 1500 euros | 1 |

Si el trabajador tiene unos rendimientos del trabajo superiores a 60.000 euros procedentes de la empresa, el coeficiente siempre será 1.

Respecto a lo que nos devuelve Hacienda, hay que tener en cuenta que cuanto mayor sea nuestro tipo impositivo, mayor será reducción que obtendremos. Por ejemplo, teniendo en cuenta la escala estatal y que no nos podemos aplicar otras deducciones, con un tipo marginal del 19% y una aportación de 1.500 al año, la devolución será de 285 euros. Si, en cambio, nuestro tipo es de 47%, el nuevo máximo, con la misma aportación, la devolución será de 705 euros.

Además, otro factor importante que no debemos pasar por alto es que también podemos aplicarnos una serie de deducciones por aportar al plan de pensiones de un familiar. Si nuestro cónyuge obtiene unos rendimientos netos del trabajo y/o actividades económicas inferiores a 8.000 euros al año, podemos aportar a su plan hasta un máximo de 1.000 euros al año, que nos vamos a poder deducir también. Si somos parientes hasta el tercer grado inclusive de una persona con discapacidad, nos podemos deducir hasta 10.000 euros (el límite para el discapacitado es de 24.250 euros y la suma de todas las aportaciones nunca podrá superar esa cantidad.

¿Y qué pasa en el rescate? Cuando invertimos en planes de pensiones lo que hacemos es diferir el pago del impuesto al momento del rescate, cuando tributamos por la totalidad de lo que rescatemos como rentas del trabajo. Aquí es importante saber que cuando nos jubilamos no estamos obligados a rescatar el plan de pensiones de forma inmediata, si lo hacemos cuando ya estamos cobrando la pensión pública de jubilación seguramente paguemos menos impuestos porque, por lo general, nuestra base imponible es menor en ese momento porque la pensión suele ser inferior a nuestro salario.

¿Hay deducciones en el rescate? Sí, aunque sujetas a una serie de plazos y siempre que se rescate en forma de capital. En concreto, las aportaciones que se hayan realizado antes del 31 de diciembre de 2006 se pueden rescatar con una reducción del 40% siempre que se cumplan estas fechas: los que se jubilaron entre 2011 y 2014 pueden aplicarse la deducción en el año en el que se cumple la contingencia y en los ocho ejercicios siguientes, mientras que los que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos siguientes para poder aplicarse la deducción. Es decir, 2022 es el último año para los que se hayan jubilado en 2014 y en 2020.

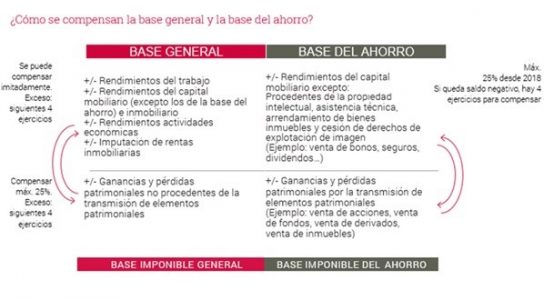

La compensación de rendimientos de capital mobiliario y ganancias o pérdidas patrimoniales

En la actualidad, la ley nos permite compensar ciertas ganancias con otras pérdidas, bajo ciertos requisitos y plazos, de forma que podemos tributar por la diferencia entre ellas, reduciendo así el importe por el que tributamos.

Las ganancias o pérdidas patrimoniales que hayamos podido tener durante este 2022 con la venta de inmuebles, fondos, acciones, etc., las podemos compensar entre sí, es decir, con el resto de los productos que se integran en el mismo cuadro, y lo mismo sucede con los rendimientos del capital mobiliario. Así, y tal y como se muestra en la siguiente tabla, en nuestro IRPF podríamos compensar los rendimientos positivos generados, por ejemplo, por los dividendos de unas acciones y el rescate de un seguro, con las pérdidas que nos ha podido generar la venta de un bono. De la misma forma, haríamos lo propio con los productos que se integran en el segundo cuadro. Y, si después seguimos acumulando rentas negativas, podríamos compensarlas cruzadamente y con un límite del 25% con los rendimientos de ambos cuadros.

Aquí es importante tener en cuenta que, si después de eso seguimos acumulando minusvalías, disponemos de los cuatro próximos ejercicios para compensarlas, por lo que este 2022 es el último año para quienes acumulen rendimientos negativos desde 2018 (en esos casos deberán realizar un ejercicio de planificación financiera y fiscal para ver si les compensa reembolsar o vender algún otro producto con beneficio y compensarlo con esos rendimientos negativos que tiene pendiente).

Con todo, para poder compensar las ganancias con las pérdidas, debemos cumplir con las normas antiaplicación, que nos dicen que cuando compramos valores cotizados –acciones, títulos de renta fija o fondos de inversión– y los vendemos con pérdidas, no nos podemos declarar dicha pérdida si hemos adquirido títulos homogéneos durante los dos meses anteriores o los dos posteriores al momento de dicha venta y en el plazo de un año para los valores no cotizados.

Vivienda habitual y deducciones

Respecto a la vivienda habitual, tenemos que saber que, si adquirimos una vivienda antes del 1 de enero de 2013, nos podemos deducir un 15% de lo que hemos aportado en el año, siempre, eso sí, sobre un máximo de 9.040 euros, por lo que la deducción máxima que podríamos tener es de 1.356 euros.

Por ello, si el importe de nuestra hipoteca es inferior a esos 9.040 euros y no tenemos comisión de cancelación anticipada, deberíamos valorar si nos interesa amortizar anticipadamente parte de la hipoteca para llegar a ese límite y poder deducirnos sobre el máximo. Vamos a verlo con unos números: una persona cuya cuota íntegra ascienda a 20.000 euros y que ya haya pagado 5.000 euros de hipoteca este año, la deducción que se puede aplicar es de 750 euros. Si opta por amortizar anticipadamente 4.040 euros para tener la deducción máxima, su cuota líquida se reduciría en 606 euros (4.040*15%) y la deducción máxima anual sería de 1.356 euros (9.040*15%).

Donativos

En el caso de los donativos realizados a las fundaciones previstas en la ley 49/2022, nos podemos deducir en la cuota un 80% de los primeros 150 euros que hayamos dado y un 35% sobre el resto de dinero que hayamos donado (Médicos sin fronteras, Caritas, UNICEF o Manos Unidas, entre otros). Además, si en los dos periodos impositivos inmediatos anteriores hubiéramos realizado donativos en favor de una misma entidad por un importe igual o superior al del ejercicio anterior, el porcentaje de deducción del importe que exceda de 150 euros será del 40%.