Una de las ventajas de la inversión a largo plazo es que el ahorrador se beneficia del interés compuesto. El Instituto Santalucía ha editado un libro de educación financiera -“Cuentos y juegos para entender el dinero”, escrito por Amalia Guerrero– que explica la importancia de hacer crecer el dinero y cómo hacerlo a través del interés compuesto.

“Una decisión muy importante en la vida es la de convertirte en inversor y no solo en consumidor. Comprometerse a ahorrar e invertir un porcentaje de los ingresos y capitalizar los intereses”. Esta frase de Tony Robbins, en “Dinero: domina el juego”, resume la importancia de pasar de ahorrar a invertir para hacer crecer el dinero a través del interés compuesto.

El dinero que no se necesita para cubrir algún imprevisto no puede estar en una cuenta corriente, puesto que pierde valor por el efecto de la inflación. La autora del libro de educación financiera afirma que “el dinero no solo hay que guardarlo y gastarlo, sino también moverlo”. Es más, resulta más fácil para alcanzar económicamente metas a largo plazo como los estudios de los hijos o la jubilación si se pone a trabajar el ahorro, «si lo invertimos», asegura Guerrero en el libro.

El libro recoge que está muy extendida la creencia de que la bolsa es un casino, donde solo ganan unos pocos y pierden muchos. Pero lo cierto es que el mercado bursátil se revaloriza con el tiempo. Efectivamente, a corto plazo puede parecerlo debido a la volatilidad, pero con una diversificación de las inversiones y con un horizonte inversor de largo plazo -entendiendo como tal más de 10 años- «se minimiza el efecto de las correcciones diarias de las acciones».

Ahora bien, con o sin educación financiera, las inversiones son cosa de los expertos en la gestión y no es conveniente mover nuestro dinero sin asesoramiento financiero.

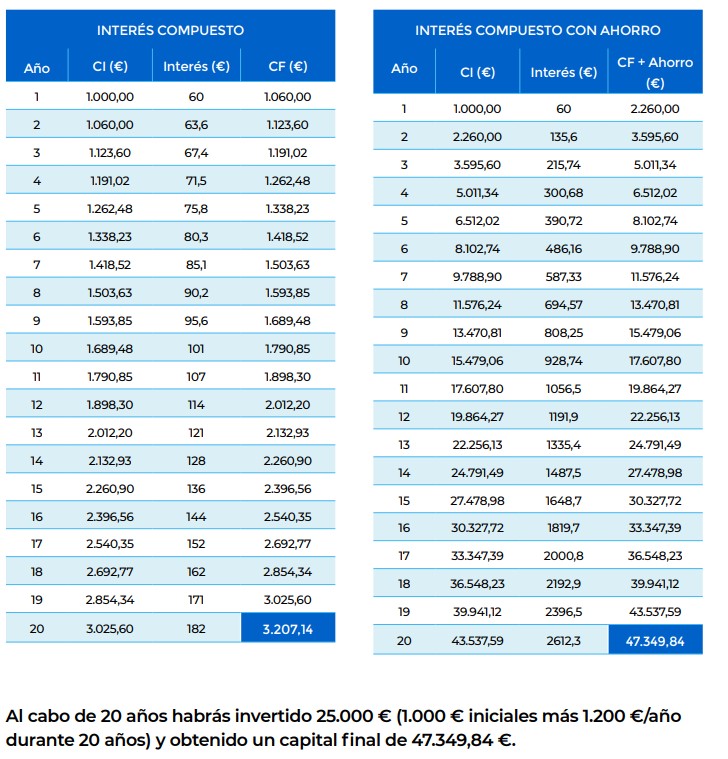

El efecto del interés compuesto

“El plan consiste en ahorrar e invertir de forma sistemática el dinero que no necesites, pensando en el largo plazo. El único truco que existe es el interés compuesto”, apunta Guerrero. Su efecto es como el de una bola de nieve que conforme avanza va haciéndose más grande. A través del interés compuesto el capital crece de forma exponencial porque cada año los nuevos intereses se calculan sobre el dinero inicial más los beneficios logrados el año anterior, por lo tanto, el factor más importante es el tiempo.

En el libro de educación financiera se aportan varios ejemplos. Uno de ellos detalla cómo partiendo de una inversión de 1.000 euros y ahorrando e invirtiendo todos los meses 100 euros durante 20 años, el capital inicial se convierte casi en 50.000 euros, habiendo invertido la mitad y solo teniendo en cuenta el efecto del interés compuesto, y bajo el supuesto de una rentabilidad anualizada del 6%.

Define la estrategia de inversión

Para definir la estrategia de inversión, es necesario tener en cuenta tres factores: el tiempo, la rentabilidad y el riesgo.

1.- Horizonte temporal. ¿Cuánto tiempo se necesita para alcanzar un objetivo de inversión? Ese es el horizonte temporal y cuanto más lejano esté, más tiempo se necesitará para hacer crecer el ahorro. En función del horizonte temporal, se podrá elegir entre un producto financiero u otro. De nuevo, el asesor financiero ayudará a elegir el que más se adecúe al horizonte temporal y al perfil de inversión del ahorrador.

2.- Rentabilidad. Qué ganancia se quiere obtener para el dinero.

3.- Riesgo. Invertir implica riesgos, por ello, con una estrategia profesional se puede minimizar. Es necesario analiza qué riesgo se es capaz de asumir, con la finalidad de definir si encaja en moderado, conservador, arriesgado. «Lo importante es poder dormir tranquilo/a y no estar pendiente de la cotización de las acciones continuamente».

Estos tres conceptos de educación financiera están relacionados. Rentabilidad y riesgo van unidos, de forma que, a mayor riesgo, mayor rentabilidad, pero con un horizonte temporal se puede minimizar el riesgo.

10 reglas para invertir

En el libro de educación financiera se explican 10 reglas para invertir:

1.- Largo plazo. Invierte pensando en el largo plazo y solo el dinero que no vas a necesitar en los próximos 5 o 10 años.

2.- Adquiere educación financiera y empieza poco a poco.

3.- Automatiza el proceso e invierte periódicamente, todos los meses.

4.- Define tu objetivo de inversión.

5.- Capitaliza tus intereses y aprovecha la magia del interés compuesto.

6.- Si quieres rentabilidad debes sufrir volatilidad.

7.- Controla tus emociones

8.- Huye de los chiringuitos financieros.

9.- Diversifica tus inversiones, no pongas todos los huevos en la misma cesta.

10.- Busca asesoramiento financiero