Durante la década pasada, los inversionistas extranjeros jugaron un papel muy importante en el mercado local de renta fija, particularmente, como inversionistas en bonos de tasa nominal y en Cetes. En algún momento de 2014 llegaron a tener el 70% de todos los Cetes en circulación, y casi el 40% de todos los bonos nominales de largo plazo. El extranjero tenía un apetito enorme por deuda denominada en pesos, y no era para menos: durante el sexenio pasado, y de cara a las tan esperadas reformas estructurales, México vivía lo que en el extranjero se conocía como “MeMo” (Mexican Moment). Los capitales entraron de manera importante al país y el furor duró algunos años, para después, por una serie de temas que no abordaré aquí, empezarse a desvanecer.

A pesar de que dentro de LATAM México siempre se ha caracterizado por estar a la vanguardia en los mercados de capitales (por ejemplo, fue el primer país en la región que logró colocar un eurobono con vencimiento a 100 años, y tuvieron que pasar 12 años para que otro país de la zona lograra colocar el suyo (Perú en 2020)), la inversión extranjera fue menguando lentamente, y la llegada de la pandemia aceleró el proceso.

Si bien la salida de extranjeros de deuda local en mercados emergentes fue generalizada a raíz de la crisis detonada por el COVID-19, en los últimos meses de 2020 los capitales empezaron a regresar a la mayoría de los mercados en desarrollo. Sin embargo, uno de los grandes ausentes en esta recaptación de capitales ha sido México. Si bien los flujos empiezan a entrar de manera ordenada a mercados emergentes, México ha sido incapaz de montarse en esa ola, y su captación los últimos 3 meses ha sido prácticamente nula.

Este comportamiento está muy lejos de ser aleatorio, y creo que responde a una serie de factores que a continuación detallaré.

Crecimiento económico

El bajo crecimiento económico parece ser un detonante de salidas de capital en deuda local (Gráfica 3). Esto podría entenderse debido a que la calificación crediticia del país esta muy ligada al desempeño económico. Si bien México es un país que, en décadas pasadas, creció a tasas bajas en comparación a otros mercados emergentes, el crecimiento solía ser constante y estable. Esto, aunado a la disciplina fiscal de los últimos 20 años, ayudó a que México fuera aumentando su calificación crediticia.

Sin embargo, a raíz de 2018 la perspectiva económica fue menguando, y la crisis de 2020 puso la mesa para que las salidas de capital se aceleraran. Hasta aquí, nada muy distinto de lo que pasó en el resto de los mercados emergentes. Sin embargo, las perspectivas de crecimiento económico hacia futuro son bastante más complejas para México que para el resto de los emergentes. La razón más importante: falta de estímulos.

En este sentido, dada la debilidad económica que se espera en México los siguientes años, la entrada de capitales a deuda local no se ha reanudado en el país, y, yendo un poco más lejos, podríamos pensar que se ve lejos el momento en que regresarán.

Tasas menos atractivas

Otra razón que podría detener la entrada de capitales a México es que las tasas mexicanas se han vuelto menos atractivas para el inversionista global. Hace menos de 2 años, México pagaba una tasa real de 4% y, actualmente, México está pagando una tasa real de 0.7%. Una reducción muy importante. Además, si Banxico sigue con su política monetaria acomodaticia, y decide bajar la tasa 1 o 2 veces más, las tasas reales mexicanas se volverán negativas para cierre de año. Un cambio muy significativo en un lapso bastante corto.

Por otro lado, las tasas globales han estado subiendo las últimas semanas siguiendo a las tasas de EE.UU. (el TNote de 10 años ya tocó el 1.35%). De hecho, en poco menos de 2 meses, el monto de bonos que paga tasa negativa paso de US$18 billones a US$14 billones.

Estos dos efectos, tasas reales mexicanas menos atractivas, y tasas globales más atractivas, son el escenario perfecto para que el inversionista global deje de voltear a ver a México como un destino de atractivo de inversión en renta fija, y dirija su atención a otros mercados.

Conclusión

Que no nos extrañe que la tenencia de extranjeros siga bajando en México, lo cual podría tener repercusiones importantes en la composición del endeudamiento del país.

Hay que recordar que la desinversión que se dio el año pasado orilló a la SHCP a cambiar la composición del déficit durante 2020, sesgando mucho más el endeudamiento a fuentes externas en lugar de internas, es decir, incrementó el endeudamiento externo con la finalidad de que un exceso de oferta de deuda local (inversionistas extranjeros vendiendo sus posiciones en deuda local más SHCP emitiendo bonos locales) no desestabilizara el mercado interno.

Este año, la SHCP ha anunciado que incrementará la emisión de bonos locales, sin embargo, si los extranjeros siguen con su tendencia de vender deuda local, la SHCP tendrá que repensar, de nuevo, su estrategia de endeudamiento para este año, aumentando así, la dependencia del país a la deuda externa.

Luis Gonzali, CFA. VP/Co-Director de Inversiones en Franklin Templeton México

Pixabay CC0 Public Domain. Union Bancaire Privée anuncia la adquisición de Millennium Banque Privée - BCP

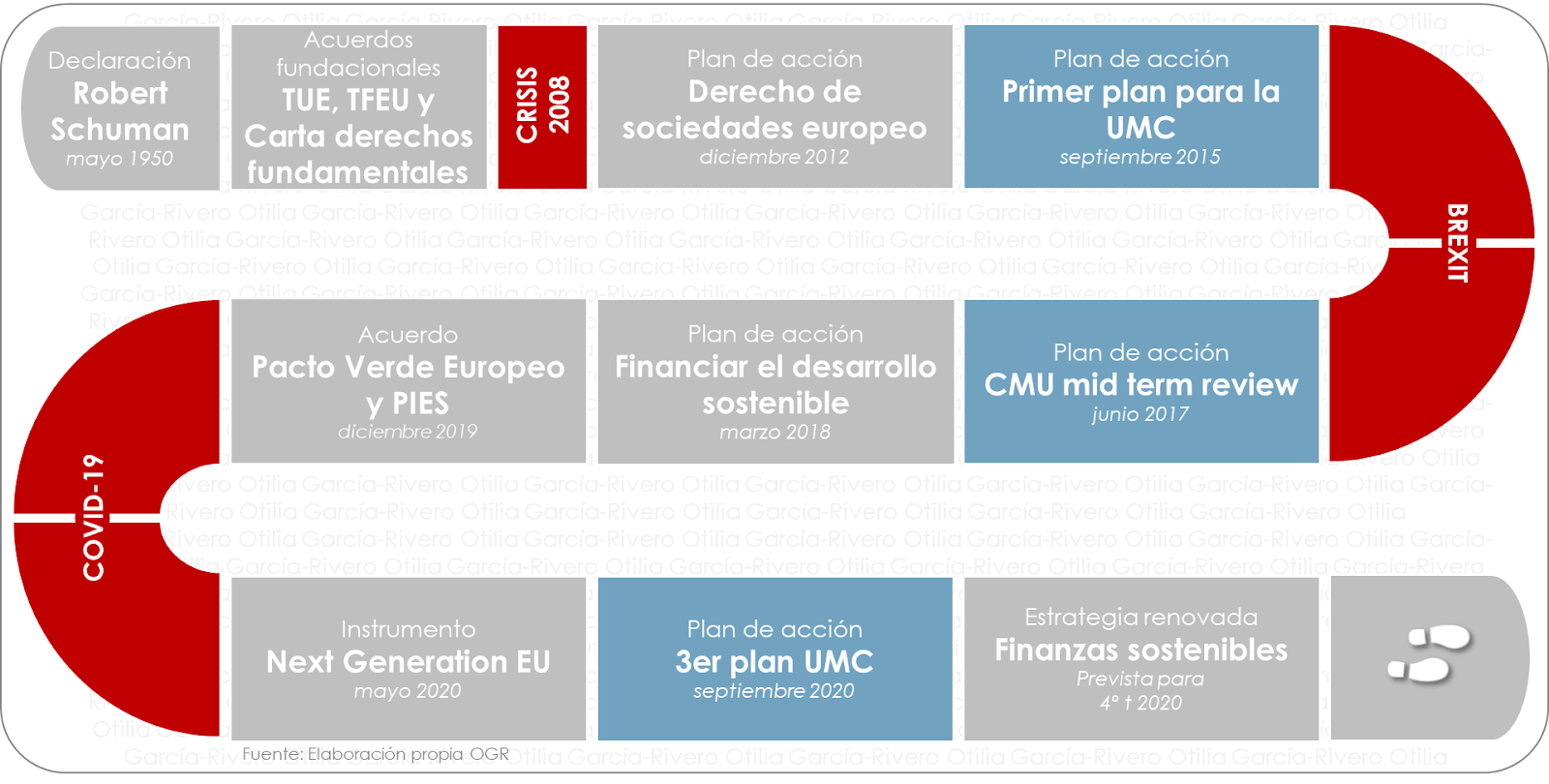

La construcción de una economía basada en la sostenibilidad y la libre circulación de capitales en la Unión Europea no es una novedad: está establecida en sus acuerdos fundacionales. La novedad es el volumen y la velocidad de la actual producción normativa europea, sin precedentes, para hacer frente tres a crisis: la todavía no cerrada crisis financiera de 2008, la del Brexitiniciada en 2016 y la derivada de la pandemia COVID-19 que, en palabras de la Comisión Europea, es “la crisis económica más drástica de su historia”.

Para movilizar el capital europeo hacia las enormes inversiones previstas en los planes de recuperación (Next Generation EU,de 2020) y sostenibilidad (Plan de Acción Financiar el Desarrollo Sostenible, de 2018; EuropeanGreen Deal,de 2019;o lapróxima Estrategia renovada en Finanzas Sostenibles), es preciso impulsar la Unión de los Mercados de Capitales (UCM).

El primer plan de acción para la UMC es de 2015. Al amparo de este plan y de su revisión intermedia en 2017, conocida como 2017 mid-term review, la Comisión ha ido poniendo en marcha iniciativas legislativas con distintos objetivos: facilitar el acceso a los mercados financieros, regular los fondos de capital riesgo -EuVEC- y de emprendimiento social -FESE, un producto paneuropeo de pensiones individuales -PEPP-, el crowdfunding, etc.

El nuevo plan de acción para alcanzar una Unión de los Mercados de Capitales para las personas y las empresas, de septiembre de 2020, ha sido lanzado por la Comisión Europea para avanzar en los objetivos de competitividad y la autonomía de la UE, con la urgencia de:

facilitar la recuperación en la UE tras la crisis provocada por la pandemia COVID-19, movilizando los flujos de capital

promover la transición hacía una economía ecológica y digital, que requiere enormes inversiones

garantizar el crecimiento sostenible desde el punto de vista social y medioambiental.

El plan contempla 16 acciones, desde la educación de clientes minoristas hasta la creación de un código normativo único para los mercados de capitales o la supervisión centralizada por parte de las autoridades europeas.Desde el punto de vista de la sostenibilidad, en este tercer plan destacan:

Creación de un punto de acceso único europeo (ESAP), que facilite a los inversores el acceso a toda la información de las empresas, tanto financiera como relativa a la sostenibilidad.

Apoyo del acceso de empresas pequeñas e innovadoras a los mercados públicos, simplificando las normas de cotización.

Revisión del Reglamento 2015/760, sobre los fondos de inversión a largo plazo europeos, para canalizar más financiación a largo plazo hacia empresas y proyectos de infraestructura, que contribuyan a la transición sostenible.

Fomento de la financiación a largo plazo y mediante fondos propios por parte de inversores institucionales.

Establecimiento de un sistema para derivar a las pymes a un proveedor de financiación alternativa.

Revisión del Reglamento (UE) 2017/2402,que establece un marco general para la titulización, como instrumento para facilitar la financiación de la economía real frente al COVID-19, con especial énfasis en las pymes y la transición ecológica.

Promoción de la educación financiera de los ciudadanos europeos con relación a la inversión responsable y a largo plazo.

Fortalecimiento de la confianza de los inversores minoristas en los mercados de capitales, incluyendo la sostenibilidad: modificación del marco jurídico para que los inversores minoristas reciban un asesoramiento objetivo y adecuado, así como información clara y comparable sobre los productos, revisión de la actual clasificación de inversores en MiFID II, y si así lo recomienda la evaluación de impacto, creación de una certificación paneuropea para asesores financieros.

Facilitación de la implicación de los accionistas: posible introducción de una definición de “accionista” armonizada en la UE, y aclaración y armonización de las normas relativas a la interacción entre inversores, intermediarios y emisores en el ejercicio de derechos de voto y operaciones corporativas.

Sólo se pueden concluir estas líneas, de momento, recordando las palabras de Robert Schuman: “Europa no se hará de una vez ni en una obra de conjunto: se hará gracias a realizaciones concretas, que creen en primer lugar una solidaridad de hecho”.

Tribuna de Otilia García-Rivero, directora de estrategia y políticas de Corporance

Las empresas de pequeña capitalización han sido ignoradas durante mucho tiempo por los inversores sostenibles. Históricamente, las primeras estrategias que aplicaban enfoques de inversión sostenible y responsable invertían predominantemente en compañías de gran capitalización, que contaban con suficientes recursos humanos y organizativos para proporcionar amplios informes ASG y comunicar sus iniciativas de responsabilidad social corporativa.

Las carteras de inversión sostenible solían basarse en evaluaciones sectoriales neutrales de best-in-class de estudios ASG procedentes de proveedores externos, cuyas calificaciones solían estar fuertemente correlacionadas con los informes de sostenibilidad de las empresas. Estos enfoques no se adaptaban a ningún universo de inversión de pequeña capitalización, en el que, en contraste con las estrategias orientadas a las large-caps, las empresas solían carecer de recursos para presentar suficientes informes de sostenibilidad, y en el que la cobertura de los informes extra-financieros dedicados era limitada en alcance y calidad. De ahí que la conjunción de una insuficiente disponibilidad de datos ASG y unos procesos de inversión inadecuados hiciera que las estrategias de pequeña capitalización quedaran en cierto modo relegadas. Mientras tanto, la inversión sostenible y responsable se desarrolló rápidamente en otras clases de activos.

Afortunadamente, el panorama está cambiando con rapidez. El crecimiento constante de la demanda de inversiones orientadas por criterios ASG en los últimos años ya se ha reflejado en el aumento de los múltiplos de valoración de muchas empresas de gran capitalización. En este contexto, los gestores de activos se ven cada vez más abocados a buscar la diversificación en nuevos nichos de mercado que sigan ofreciendo una valoración atractiva o un potencial de crecimiento significativo.

El universo de inversión de pequeña capitalización ofrece precisamente eso, con muchas empresas interesantes y poco investigadas con características de sostenibilidad, en las que el potencial de crecimiento sostenible puede no haber sido valorado aún plenamente por el mercado. Para un gestor de activos sostenibles, es clave detectar e invertir pronto en esas empresas, mediante una adecuada investigación y una ágil selección de valores que integre los criterios ASG.

Énfasis en el posicionamiento sostenible de las empresas

Una selección de valores inteligente y ágil orientada por los criterios ASG requiere un enfoque de inversión sostenible adecuado. Aunque las agencias de calificación externas están mejorando gradualmente su cobertura del universo de inversión de pequeña capitalización, la ausencia general de datos ASG y la inclinación que sigue existiendo a favor de las empresas que proporcionan una amplia divulgación de las «buenas prácticas» ASG, hacen que las calificaciones de las agencias de calificación ASG no deban darse siempre por sentadas.

En su lugar, es aconsejable crear modelos de puntuación ASG específicos, utilizando datos cuantitativos de criterios ASG en la medida de lo posible. Los inversores también deberían hacer hincapié en «lo que la empresa hace realmente», su modelo de negocio (es decir, sus líneas de productos y servicios) y en qué medida aportan soluciones a los problemas de sostenibilidad.

Por ejemplo, una empresa que produce componentes clave para bombas de calor energéticamente eficientes y sistemas de calefacción y ventilación ecológicos puede estar bien posicionada para beneficiarse de los crecientes esfuerzos por reducir las emisiones de gases de efecto invernadero de los edificios en toda la UE y, por tanto, estaría posicionada positivamente en el Objetivo de Desarrollo Sostenible 13 de la ONU, «Acción por el Clima».

Este tipo de empresas no suelen presentar informes ASG exhaustivos, pero creemos que un inversor sostenible inteligente debería ponerse en contacto con el equipo ejecutivo para obtener la información que falta, así como para asegurarse de que la empresa se gestiona de forma responsable y de que no conlleva ningún riesgo ASG significativo. Si se respetan estas condiciones, estas compañías deberían poder ser incluidas en una cartera sostenible. Esto puede no ser posible con un enfoque tradicional best in class que se basa en calificaciones ASG externas.

Proceso de inversión adaptado = ISR 2.0

Así pues, para que un proceso de inversión aproveche oportunidades interesantes en un universo de inversión de pequeña capitalización, y desde una fase temprana, el enfoque de inversión sostenible tiene que construirse en torno a una investigación dedicada a los criterios ASG. Esta última suele desarrollarse internamente y tiene que evaluar el grado de sostenibilidad del modelo de negocio de la empresa.

En otras palabras, una forma inteligente de invertir en pequeñas empresas sostenibles analiza necesariamente la «exposición al impacto» de las mismas. Este énfasis en la exposición al impacto es un rasgo determinante de la «Inversión Sostenible y Responsable (ISR) 2.0», la forma más moderna, ágil y «orientada al impacto» de realizar inversiones sostenibles, que está surgiendo actualmente en Europa.

Cómo invertir en small caps europeas

DPAM tiene en su portfolio el DPAM Invest B Equities Europe Small Caps Sustainable, un fondo que invierte principalmente en acciones y otros valores de renta variable de empresas de pequeña capitalización que tienen su domicilio social o bien una parte significativa de sus activos, actividades, beneficios o centros de decisión en Europa.

Las compañías son seleccionadas en función del cumplimiento de los requisitos medioambientales, sociales y económicos y su índice de referencia es el MSCI Europe Small Cap Net Return. La rentabilidad del fondo fue de un 4,84% a un año y de un 9,18% a cinco años.

Las acciones de empresas europeas de pequeña capitalización superaron a las grandes en más de un 1% a principios de año en un contexto en el que los mercados de renta variable europea sufrieron un ligero descenso como consecuencia del deterioro de la situación por la COVID-19. La energía y la tecnología estuvieron entre los sectores ganadores y se espera que los estímulos fiscales y monetarios, una eventual recuperación económica, así como un renovado apetito por el riesgo, puedan ser muy beneficiosos para las firmas europeas a lo largo del año.

Columna de Florent Griffon, especialista en inversión responsable y sostenible de DPAM

Lo dicen los afiliados: los aspectos que el regulador difunde pueden causar confusiones o ser contradictorios, y que alguno sugiera ir a una Afore y otro, salir de ella. Por orden decisional: rendimientos y comisión, luego servicios y, para quien sepa interpretarlas, las evaluaciones de Morning Star (MS). El argumento primordial de buena parte de quienes se cambian (los inconformes), es el Indicador de Rendimiento Neto (IRN). Veamos.

El IRN y las comisiones son cuantitativos: inciden directo sobre el saldo. Así, los afiliados a las Siefores Básicas (SB) 90-94, las de mayor riesgo y potencial, se aprestaban a decidir con estas cifras, al corte de diciembre de 2019, en su formato original:

Profuturo estaba líder solitario en IRN, seguida de Sura y Coppel. Su ventaja sobre el último, Invercap, era casi del doble

La diferencia entre Coppel y Principal, tercera y octava (en medio: Azteca, Citibanamex, XXI Banorte e Inbursa) no parecía definitoria

El dilema era PensionIssste, la más barata en comisiones, pero penúltima en IRN

Casos menos extremos: Coppel o Azteca, llamativas por ser tercera y cuarta en IRN, y la disyuntiva de ser penúltima y antepenúltima en comisiones, respectivamente

Invercap no ofrecía duda: última en IRN y una de las tres de comisión más alta.

Con estos dos aspectos, atendiendo al regulador, los trabajadores estarían tentados a dejar o evitar las cuatro últimas en rendimiento. Al menos ésas.

Las gestoras a elegir; las que se supondría evitarse

Se habrían sopesado aspectos cualitativos: el indicador de servicios de Consar, correspondiente a 2018, publicado en julio de 2019, y la clasificación de MS difundida en octubre de 2019. A decir de la Consar, este análisis dual permite identificar a la “mejor Afore”. Las clasificaciones “representan la capacidad de los fondos para obtener un rendimiento superior en función del riesgo ajustado a largo plazo…”. Aquí el resultado (con todo y el barbarismo “rating”).

Se entendería que en ese tiempo la “mejor” era Sura, seguida por Profuturo, ambas con cuatro estrellas en servicio. Un escalón abajo, XXI Banorte (dos y media estrellas) y Citibanamex (tres estrellas). El orden es por dar más peso a la capacidad según MS. ¿O haría que darlo al servicio? A la cola, catalogadas “Negativas”, en contraposición a “la mejor”, Invercap, Coppel, PensionIssste e Inbursa.

Combinando aspectos ¿Por cuál habrían optado los trabajadores?

Caso claro de elección eran Profuturo, primera en IRN, “Bronce” en capacidad, y Sura, la única “Plata”. Ambas, primeras en servicios, compartiendo bloque de comisión (0,92%)

Un peldaño abajo, viable de ser elegidas, Citibanamex, “Bronce”, tercera en servicios, quinta en IRN aunque pegada a la cuarta y cerca de la tercera. Y XXI Banorte, “Bronce”, segunda más barata en comisiones precisamente junto a Citibanamex y a media tabla en lo demás

Coppel podía generar dudas: además del dilema entre su tercer sitio en IRN y ser de las tres más caras, venía séptima en servicios y “Negativo” en capacidad. ¿Qué criterio priorizar? Eso no lo explica el regulador pero lo aplican los afiliados: el IRN

Se habrían desalentado de ir a PensionIssste, penúltima en servicios y “Negativo” en capacidad, pese a ser la más barata

Igual de claro el caso de Invercap, una Afore a evitar (siempre según lo recomendado por Consar): última en IRN, “Negativo” en capacidad, la más costosa en comisiones, si bien cuarta en servicios

¿Inbursa habría de rechazarse? Véase adelante.

¿Cómo les fue en 2020 a quienes se traspasaron por IRN?

Viendo la nueva tabla de rendimiento, de variaciones respecto de un año atrás, algún trabajador se dijo satisfecho de su decisión. Su expresión cambió al ver las cifras a 12 meses: la de mayor ganancia fue la que, haciendo caso a la sugerencia, habría sido dejada, Invercap (16,20%). Casi lo doble que la última. Y aún sigue rezagada en IRN.

Profuturo fue sexta. Sura resultó cuarta. Es verdad que sus cifras validarían sus reconocimientos pues se comprende que en un año extraordinario las diferencias sean amplias. No quedaron lejos de la cima y no es posible que lideren cada año.

Principal, otra que habría sido evitada, destacó con rendimiento superior a 15%, empatada con Citibanamex.

Coppel, tercera en IRN y “Negativo”, terminó séptima. Azteca, tercera en IRN hace un año, fue penúltima, cerca de PensionIssste.

XXI Banorte fue quinta, pegada a la cuarta, a nada de la sexta. Sigue en empate técnico con Citibanamex en IRN.

Inbursa fue última con 9,1%. Para muchos ha sido desde hace años caso claro de descarte, al margen de los criterios. Si bien a diciembre de 2019 fue séptima en IRN, su posición se atribuía a que era la de menos pérdidas en los años malos, que en el recuento influían más que los buenos. Era penúltima en servicios y capacidad y, en 2020, que resultó muy bueno, quedó al fondo en retorno. Con todo, hay quienes la eligen justo porque en períodos malos suele perder menos. Reflejo de la época negativa que propició cifras generales pobres.

Movimientos notorios de IRN: Azteca, del cuarto bajó al séptimo. Sí, pero lo dicho: su desventaja respecto de la segunda, es corta. Algo similar podría decirse de Principal, PensionIssste e Inbursa, que llaman la atención por su cambio de ubicación aunque las diferencias con el grueso grupo medio no son considerables.

No hay rendimiento histórico o clasificación que garantice. El IRN refleja el pasado con datos aislados que no explican ciclos, cómo invirtieron o qué proporciones de activos eligieron las Afores, ni expresa que al dejar atrás uno o dos años adversos (o buenos) su ubicación puede alterarse. Los ahorradores precisan entender cómo se entrevé el mercado en la etapa que viene y cómo se moverían las gestoras para aprovechar o cubrirse. Entre otras cuestiones necesarias.

¿Te cambiaste por una comisión menor?

El atractivo para traspasarse en 2020, de la más cara (Invercap) a la más barata (PensionIssste), fue 0,19% anual. Es evidente que fue más redituable permanecer en alguna de ocho Afores y evitar PensionIssste. Solo Azteca (0,98%) e Inbursa (0,92%) resultaron más desventajosas.

Como cada año, las cuentas:

Un afiliado con saldo de $200 mil pudo evitar el gasto de $380 en comisiones por estar en PensionIssste, y obtener alrededor de $24,285 de rendimiento neto

Ese mismo saldo le habría redituado, pesos más, pesos menos, $32,400 en Invercap o $30,800 en Principal, dos de las tres Afores caras. O sea, alrededor de $8,100 o $6,480 adicionales, descontada ya la comisión.

Y como cada año, reitero: la comisión, pese al esfuerzo explicativo, no ha de ser elemento a ponderar para elegir gestora. La diferencia entre barata y cara, ahora de 0,34%, puede desvanecerse con rendimientos.

Con el IRN, comisión, servicios y clasificación actuales ¿Cuál Afore elegirás?

Foto cedidaDaniel D. Dolan, Jr. y Roger S. McEniry. Daniel D. Dolan, Jr. y Roger S. McEniry

2021 podría ser otro año complicado para los gestores de inversiones de renta fija. En este artículo, nuestros expertos explican cómo ha sobrevivido su estrategia a muchos períodos difíciles sin que las empresas en cartera hayan incurrido en impago en 23 años.

Muchos inversores basan sus filosofías de inversión en factores macroeconómicos —mediante la previsión de la evolución de los tipos de interés y las divisas o con base en las rotaciones entre sectores en el mercado de bonos corporativos— y algunos capean de forma bastante favorable estas tendencias mundiales de alto nivel. Nosotros no somos una firma impulsada por los factores macroeconómicos, es decir, no basamos nuestras decisiones de inversión en el futuro de los tipos de interés o en las tendencias de los diferenciales de la deuda corporativa.

En su lugar, hacemos hincapié en la calidad crediticia, el flujo de efectivo de los emisores individuales y los precios que debemos pagar por los bonos más atractivos. Independientemente de que los tipos estén altos y los diferenciales de crédito sean amplios, o reducidos y ajustados, nuestro trabajo de elegir los bonos más atractivos sigue siendo el mismo.

Encontrando nuestro propio camino

Aparte de las consideraciones macroeconómicas, otra destacada variable financiera que no determina nuestro proceso de inversión son las calificaciones crediticias de los emisores y de los bonos publicadas por las agencias de calificación, les otorgamos muy poca relevancia en nuestras decisiones. Tampoco recurrimos a los miles de datos de análisis producidos por los departamentos de análisis de las firmas de intermediación bursátil. Somos analistas cualificados y creemos que nuestros exhaustivos estudios nos permiten obtener una información mucho mejor sobre los títulos de crédito individuales.

Tampoco interactuamos demasiados con los equipos directivos de las empresas que emiten los bonos en los que invertimos. En las conferencias telefónicas sobre resultados y las maratónicas sesiones con inversores, pueden ser bastante persuasivos sobre la solidez del último trimestre… En general, los consideramos demasiado optimistas y descartamos esa información en pro de nuestros propios análisis.

El flujo de efectivo es la fuente de todo el valor

Aplicamos un proceso de inversión que consta de dos fases. La primera analiza las tendencias del flujo de efectivo de las empresas.

El flujo de efectivo financia las operaciones en curso, la expansión de los negocios, los dividendos para los accionistas y, lo que es más importante para los titulares de bonos: los intereses y el principal de los préstamos suscritos en el pasado. En nuestra cartera, buscamos un margen de seguridad generoso entre el flujo de efectivo de una empresa y las demandas del negocio.

Las decisiones de asignación del flujo de efectivo del equipo directivo son fundamentales. ¿Realizan inversiones en inmovilizado para obtener una rentabilidad razonable? ¿Son prudentes con el capital circulante, o lo utilizan para cubrir los indicios de errores tácticos?

Buscamos negocios que podamos comprender fácilmente y que reporten un beneficio bruto y un margen operativo comprensibles, y naturalmente priorizamos aquellos con elevadas rentabilidades de inversión.

Estos parámetros suelen descartar las empresas financieras, por su compleja presentación de información financiera, pero incluyen empresas manufactureras, de distribución, de consumo y de tecnología sencilla, dado que poseen marcas fuertes y elevadas cuotas de mercado. Que presenten un crecimiento estelar en sus ingresos no es un requisito previo, siempre y cuando los flujos de efectivo operativos nos proporcionen un margen de seguridad para que puedan reducirse a la mitad y seguir amortizando y pagando la deuda.

Evitar algunas de estas áreas resultó favorable en 2020, pero varios ámbitos en los que invertimos también se vieron penalizados, ya que el sector de distribución se vio gravemente afectado cuando los consumidores ajustaron sus hábitos en un contexto en el que imperaban las recomendaciones de quedarse en casa y de cierres de negocios en muchos Estados y ciudades. En nuestras participaciones en sectores como el de distribución, el de los viajes y el de ocio, durante la crisis de la COVID-19 nos centramos en la solidez del balance. ¿Cuánto efectivo tiene la compañía? ¿De qué tamaño son sus líneas de crédito suscritas? En esencia, ¿tienen el potencial de supervivencia necesario para gestionar un periodo prolongado de reducción de los beneficios y el flujo de efectivo?

La segunda fase de nuestro proceso de inversión es la selección de valores para las carteras. A partir de los historiales financieros a largo plazo de las empresas, desarrollamos una ratio de seguridad financiera que compara un parámetro ajustado del flujo de efectivo con sus obligaciones de intereses. Estas ratios se clasifican y comparan con los rendimientos de los bonos individuales de cara a desarrollar una lista de los valores más atractivos según ambos parámetros.

Posteriormente, profundizamos en los emisores y los valores a través de un enfoque cualitativo, buscando empresas que nos gusten y bonos con suficiente liquidez de mercado. También analizamos los fundamentales de los emisores y los bonos que ya tenemos en cartera en busca de indicios de deterioro de las empresas u otros acontecimientos imprevistos. Con base en los flujos de compraventa que iniciamos en la cartera y el vencimiento o la amortización de los bonos, la rotación de la cartera suele ser de alrededor del 40 % anual.

Sólidos resultados

Nuestro principio de limitar el número de posiciones mantenidas nos permite ofrecer a nuestros clientes una cartera concentrada con nuestras mejores ideas. Nuestro objetivo es batir de forma constante a los índices de referencia y hemos identificado que unas 40 posiciones son suficientes para ofrecer una gran diversificación. (Para demostrar este punto, la desviación estándar de nuestra estrategia core plus se ha situado continuamente por debajo de la del índice de referencia). Mantener cientos de valores adicionales en pro de la diversificación conllevaría de forma natural que nuestras carteras se asemejaran a los índices, lo que resulta incompatible con proporcionar una rentabilidad diferenciada.

Hemos desarrollado con esmero nuestra filosofía de inversión y la hemos aplicado de forma conservadora, con el objetivo de identificar un gran valor y no perder nunca capital. Y en los 23 años de historia de la empresa, nuestras carteras de bonos corporativos nunca han incurrido en impago.

Tribuna escrita por Daniel D. Dolan, Jr., Managing Director de Dolan McEniry Capital Management, socio de iM Global Partner desde 2016, y Roger S. McEniry es Managing Director de Dolan McEniry Capital Management, socio de iM Global Partner desde 2016.

Únicamente con fines expositivos: la información y los datos contenidos en el presente documento no constituyen en modo alguno una oferta, una recomendación o un asesoramiento para la compra o venta de instrumentos financieros.

Averigüe más en nuestra página weby regístrese para recibir actualizaciones.

Pixabay CC0 Public Domain. China sigue siendo resiliente

A pesar de la pandemia, los aranceles y las tensiones políticas entre las superpotencias, la resiliencia de la economía china quedó patente en 2020. Con el COVID-19 en gran medida bajo control, el reequilibrio económico hacia la demanda interna continuó y el consumidor chino emergió del confinamiento, listo para gastar.

En el cuarto trimestre de 2020, las ventas minoristas reales totales y las ventas de nuevas viviendas aumentaron a un ritmo más rápido que el año anterior. En esta columna, destacamos cinco macrotendencias acaecidas en 2020 y que los inversores deberían observar de cara a este año.

China fue probablemente la única gran economía que creció en 2020, poniendo de manifiesto la importancia de controlar la COVID-19 Aunque la importancia de controlar el COVID-19 no es una sorpresa, sí lo es el hecho de que pocos gobiernos aceptaran que las políticas tempranas y agresivas para hacer frente a la pandemia eran la mejor manera de salvar vidas y conseguir que la economía volviera rápidamente a la normalidad.

En abril de 2020, explicamos que China parecía haber puesto el COVID-19 bajo control y ha sentado las bases para una recuperación económica gradual, y que cuando se piensa en las perspectivas de la economía china, uno de los factores más importantes es si el coronavirus permanece bajo control.

Aunque las autoridades chinas siguen luchando contra brotes relativamente pequeños, un año después de un encubrimiento inicial y casi 5.000 muertes, China es uno de los pocos países que han controlado el virus lo suficientemente bien como para volver a la senda de la recuperación económica. Esta es una lección importante de cara al enfoque más agresivo que la administración Biden adoptará en la lucha contra el COVID-19, en Estados Unidos.

A fecha de 28 de enero, había 1.802 pacientes con COVID en los hospitales chinos, frente a 104.303 en EE.UU. Y aunque la población china es unas cuatro veces mayor que la estadounidense, sólo se han producido 4.636 muertes por COVID en China frente a más de 420.000 en EE.UU.

Esto explica por qué el año pasado China protagonizó en gran medida casi todo el crecimiento económico mundial, como ocurrió durante la crisis financiera mundial (CFG). En los próximos dos años, es probable que se vuelva a la normalidad, con China representando alrededor de un tercio del crecimiento mundial, mayor que las contribuciones combinadas de Estados Unidos, Europa y Japón.

Tal y como anticipamos, la combinación del control del virus y un modesto estímulo permitió a la economía china recuperarse

En el pasado mes de abril, escribimos que «el escenario más probable es que en los próximos trimestres la economía china, impulsada por la demanda interna, se recupere, permitiendo que su economía establezca las bases del crecimiento mundial (como durante la CFG) y ofrezca una oportunidad a los inversores».

Este repunte se produjo con un estímulo total que fue significativamente menor, en relación con el tamaño de su PIB, que el realizado por Estados Unidos. Por ejemplo, el crédito agregado de China (Total Social Finance, o TSF) se expandió un 13,3% interanual (a/a) a finales de 2020, en comparación con el 10,9% de un año antes, y lejos del ritmo del 36% registrado en 2009 como respuesta a la CFG.

La inversión en infraestructuras públicas, la herramienta de estímulo favorita del gobierno chino, aumentó solo un 0,9% interanual el año pasado, por debajo del crecimiento del 3,8% en 2019 y del 19% en 2017.

Además, a pesar del impacto del COVID-19, los reguladores chinos siguieron centrados en la reducción del riesgo en el sistema financiero. Diciembre fue el 31º mes consecutivo en el que la variación interanual de los préstamos en la sombra (fuera de balance) disminuyó.

La modesta escala del estímulo implica que no hay necesidad de una política monetaria significativamente más estricta a finales de este año, cuando el COVID-19 probablemente estará controlada con firmeza en China. Es probable que el crecimiento del crédito se normalice en los próximos trimestres, pero no hasta el punto de que deba perturbar el entorno macroeconómico, sobre todo teniendo en cuenta la mayor base de crecimiento de la TSF del año pasado.

A pesar del COVID-19, el reequilibrio económico de China continuó

El año pasado fue el noveno consecutivo en el que la parte de servicios y consumo (terciario) de la economía china fue mayor que la parte de fabricación y construcción (secundario), ya que el reequilibrio continuó a pesar de la pandemia.

El consumo aún no desempeña un papel tan importante en la economía china como en la mayoría de los países desarrollados, pero esta transformación hacia una economía impulsada por la demanda interna está muy avanzada y continuará, ofreciendo oportunidades a los inversores.

El gasto de los consumidores ha mejorado y es probable que se fortalezca aún más a medida que las vacunas se vayan aplicando

El sector industrial chino se recuperó totalmente a finales del año pasado. De hecho, durante el segundo semestre de 2020, la producción industrial aumentó a un ritmo más rápido que el año anterior.

Sin embargo, el COVID-19 sigue afectando al consumo, sobre todo a los servicios.

En abril, señalábamos que habrá diferencias sectoriales en la recuperación económica. «Los servicios, como los restaurantes y el ocio, tardarán más en recuperarse. No porque la familia Wang no pueda permitirse comer fuera o ir al cine, sino porque tardará en sentirse protegida del virus en lugares concurridos». Esta es en gran medida la forma en que se ha desarrollado la recuperación del consumo.

El consumo fue relativamente débil a principios de 2020. Pero en el cuarto trimestre, cuando el COVID-19 estaba en gran medida bajo control, se produjo un importante repunte, con una tasa de crecimiento del 5,2% interanual de las ventas minoristas reales (ajustadas a la inflación) en el trimestre, un poco más rápida que el ritmo del 4,7% del cuarto trimestre de 2019.

Con el temor al COVID-19, sin embargo, el gasto en restaurantes y bares sigue siendo débil.

En términos generales, la recuperación de la tasa de crecimiento del consumo de los hogares ha quedado rezagada con respecto a la recuperación del crecimiento de la renta de los hogares, lo que refleja el continuo impacto del COVID-19, especialmente en los servicios. En el 4T2020, la renta disponible per cápita aumentó un 7,1% interanual, frente a un ritmo del 9,1% un año antes.

En consecuencia, como ilustra el gráfico 10, el consumo final contribuyó negativamente al crecimiento del PIB de China durante todo el año 2020. Este dato ha recibido mucha atención, pero oculta una tendencia que es más importante para los inversores que piensan en 2021: el arrastre del consumo sobre el crecimiento el año pasado se produjo durante los dos primeros trimestres, cuando el COVID-19 estaba en su punto álgido en China. Durante el tercer y cuarto trimestre, con menos preocupaciones entorno al virus, el consumo contribuyó positivamente al crecimiento del PIB.

Los sectores de consumo más débiles el año pasado fueron los que más dependen de la aglomeración de personas: restaurantes, bares, espectáculos y deportes. Cuando la vacunación generalizada reduzca la preocupación por el COVID-19, estos sectores deberían recuperarse.

También está claro que la gran clase media china se siente cómoda gastando. Por ejemplo, las ventas de viviendas nuevas aumentaron un 12,7% interanual (en términos de metros cuadrados) en el 4T2020, frente al 2,3% del año anterior. Además, esto está lejos de ser una burbuja, tanto porque los compradores deben hacer un pago inicial en efectivo de al menos el 20% del precio de compra de una vivienda nueva, como porque el precio medio de las viviendas nuevas aumentó un 4,2% interanual en diciembre, por debajo del ritmo del 6,4% del año anterior.

Con la puesta en marcha de las vacunas en toda China, y en gran parte del resto del mundo, es probable que la recuperación del consumo se acelere en los próximos trimestres.

La relajación de las tensiones políticas entre Washington y Pekín reducirá los riesgos políticos para los inversores

Volver a encaminar las relaciones entre Estados Unidos y China por una senda constructiva será uno de los principales retos de política exterior a los que se enfrentará la nueva administración Biden. Espero una mejora casi inmediata y modesta en la relación, pues espero que el presidente Biden abandone el planteamiento de la última administración de tratar al gobierno chino como un enemigo.

Y lo que es más importante, un tono menos conflictivo por parte de Washington dará a Xi Jinping la oportunidad de decidir si él también quiere una relación colaborativa y constructiva con Estados Unidos y sus socios. Xi puede aprovechar la oportunidad para recordar que los cambios significativos realizados por sus predecesores, quienes dirigieron China durante las décadas en las que la relación bilateral se caracterizó por el engagement – y que fueron desde la entrega de la mayor parte de la economía a las fuerzas del mercado hasta la concesión de una importante libertad personal a la mayoría de los ciudadanos chinos -, condujeron a una vida mejor para sus ciudadanos, a un fortalecimiento del rol del país a nivel global, y a un respaldo político al Partido Comunista Chino a nivel nacional.

Investments involve risk. Past performance is no guarantee of future results. Investing in China may involve additional risks, such as social and political instability, market illiquidity, exchange-rate fluctuations, a high level of volatility and limited regulation.

Important Information

This material is provided for informational purposes only and should not be construed as investment advice or an offer to buy, sell, or hold any securities.

The information contained herein has been derived from sources believed to be reliable and accurate at the time of compilation, but no representation or warranty (express or implied) is made as to the accuracy or completeness of any of this information. Matthews Asia and its affiliates do not accept any liability for losses either direct or consequential caused by the use of this information. The views and opinions expressed herein are as of the date of publication, are subject to change and may not reflect current views or opinions.

Matthews Asia is the brand for Matthews International Capital Management, LLC and its direct and indirect subsidiaries.

This document may not be reproduced in any form or transmitted to any person without the express written consent of Matthews International Capital Management, LLC.

In the United States, this document is issued by Matthews International Capital Management, LLC. In Singapore, issued by Matthews Global Investors (Singapore) Pte. Ltd. (Co. Reg. No. 201807631D). In Hong Kong, this document is issued by Matthews Global Investors (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission in Hong Kong (“SFC”). In the UK, this document is issued by Matthews Global Investors (UK) Limited, which is authorised and regulated by the Financial Conduct Authority (“FCA”), FRN 667893. In the UK, this document is only made available to professional clients and eligible counterparties as defined by the FCA. Under no circumstances should this document be forwarded to anyone in the UK who is not a professional client or eligible counterparty as defined by the FCA. This document has not been reviewed and/or approved by any regulatory authorities.

Pixabay CC0 Public Domain. Selección y calidad, clave del éxito en hedge funds

Según HFR, la industria de hedge funds ha alcanzado en 2020 los 3,6 billones de dólares bajo gestión, con un aumento de 290.000 millones de dólares el último trimestre, el mayor en su historia.

De hecho la industria ha capeado con éxito la agitación política, social y económica provocada por la pandemia y la rentabilidad se acercó al 12 %, con el mayor aumento desde el apogeo de la crisis financiera mundial en 2009. Sin embargo, en 2020, debido al impacto económico y regional del COVID C-19, la diferencia de rentabilidades entre hedge funds no tiene precedente,. De hecho, en medio de la pandemia, el mayor desafío -así como oportunidad- para los hedge funds ha sido la dispersión y dislocaciones de precios, así como la divergencia entre clases de activos y regiones, con resultados contrarios a las expectativas de los inversores.

En primer lugar, ha sido un año en el que el arbitraje de bonos convertibles ha sido particularmente fructífero, dada la fuerte emisión y hemos dedicado tiempo a identificar hedge funds que invierten en deuda en dificultades. Por otra parte los gestores con orientación macroeconómica, tras varios años de modestos retornos, pudieron demostrar su valía en el shock del pasado marzo. En cuanto a especialistas en tecnología, hay que decir que supieron identificar el movimiento “trabajo desde casa” y que rotaron hacia otras oportunidades durante el año, evitando la liquidación del pasado noviembre. Además los gestores de largo/corto en acciones de Asia se mostraron sorprendentemente estables, beneficiándose del exceso de rentabilidad respecto a riesgo asumido en una región que mostró una respuesta pandémica eficaz. Por el lado negativo 2020 fue el segundo año consecutivo en que se ha cuestionado la supuesta invulnerabilidad de los grandes fondos sistémicos.

En cualquier caso, 2020 ha dejado claro la disposición a pagar prima por una gestión sólida de riesgos y que la generación del exceso de rentabilidad respecto a riesgo asumidoes más eficaz que la búsqueda de comisiones bajas a toda costa y que la replicación. Ahora, en 2021, la atención se centrará progresivamente en los desafíos de la vacunación de la población.

Inversores y empresas van a pasar de gestionar el impacto del COVID-19 a lidiar con sus secuelas y, a medida que las economías comiencen a recuperarse, la divergencia entre regiones será más evidente. Los gobiernos se enfrentan al desafío de devolver el estímulo monetario y fiscal sin precedentes que han liberado en sus economías, con diferentes hojas de ruta de ajuste, lo que mantendrá la volatilidad alta en tipos de interés y monedas, un entorno fértil para estrategias macroeconómicas. Probablemente el estímulo fiscal se dirija a infraestructuras e industrias de la descarbonización. Por su parte el consumo se debe beneficiar del «rebote» de la demanda y tendencias que la pandemia ha acelerado.

El resultado será una continua dispersión de precios en renta variable, que puede ser aprovechado por los gestores largo/corto en acciones. Además, se espera que las estrategias de inversión en deuda en dificultades y activistas se beneficien de una mayor necesidad de reestructuración operativa y de balance, situación que proporciona apoyo a estrategias de fusiones y arbitraje de capital.

Hoy día los clientes minoristas pueden invertir en hedge funds

También hay que tener en cuenta que hoy día incluso los clientes minoristas pueden invertir en hedge funds mediante productos multiestrategia. De hecho, las simulaciones muestran que invirtiendo en un mayor número de hedge funds reduce volatilidad y caídas, con mejor preservación del capital. Además estos fondos multiestrategia proporcionan acceso a un amplio universo de hedge funds cerrados a nuevos inversores. Así, con asignación a varias estrategias de hedge funds o gestores en una misma estrategia, es posible obtener diversificación, con inversiones mínimas muy inferiores a las generalmente requeridas por hedge funds individuales.

Por nuestra parte, en los últimos años, hemos revisado nuestra oferta de hedge funds, con una gama de inversiones multiestrategia, más que soluciones temáticas individuales. Además hemos dedicado más de un millón de dólares a sistemas de última generación que integran una amplia gama de fuentes de datos, propietarias y externas. Ello nos permite examinar el universo de miles de hedge funds en tiempo real y utilizar análisis big data para encontrar los de características más ventajosas para nuestros clientes y sus carteras. De esta manera hemos mejorado la eficiencia en un 60% a 70% y ahora podemos gestionar mandatos individuales personalizados con un mínimo diez millones de inversión, en comparación con umbrales de 20 a 30 millones anteriores.

Integración ASG y rentabilidad sostenible

Adicionalmente, las estrategias hedge funds, dada su naturaleza activa, tienen un papel clave que desempeñar respecto a los desafíos ambientales y sociales a que nos enfrentamos. En nuestro caso, un comité de gestión define y supervisa la política de inversión responsable. Como firmantes de los principios de inversión responsable de Naciones Unidas desde julio de 2017, estamos comprometidos con la integración sistemática de factores ASG (ambientales, sociales y de gobernanza) en la selección de inversiones en toda la organización. Más aún, dado nuestro horizonte de inversión de largo plazo, creemos que ello resulta clave para generar una rentabilidad sostenible ajustada al riesgo.

En concreto, puntuamos a los gestores de hedge funds en ASG, lo que nos permite seguir su progreso. Así, su selección tiene en cuenta la existencia de compromiso con principios ASG y su integración en procesos, operaciones e informes. También evaluamos estrategias orientadas a ASG, como oportunidades de inversión potencialmente atractivas de «impacto», lo cual ha experimentado un claro aumento en los últimos años.

Al mismo tiempo, nuestro análisis indica que todavía hay numerosas gestoras gestión con un compromiso o conocimiento limitado de los principios ASG. De manera que, apoyándonos en nuestra posición de asignadores de activos, fomentamos la adopción de estándares y trabajamos con los gestores para educarlos en las mejores prácticas de la industria.

Tribuna de Heinrich Merz, director de hedge funds en Pictet Alternative Advisors.

Pixabay CC0 Public Domain. La apuesta de crecimiento de calidad de Quaero Capital en ASEAN, China e India

La Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) es un mercado dinámico con unos 640 millones de consumidores, que se posiciona como la octava economía del mundo. Creada el 8 de agosto de 1967, la ASEAN promueve la cooperación en materia económica, política y de seguridad entre sus diez miembros: Brunéi, Camboya, Indonesia, Laos, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Vietnam.

Como grupo, los países que la integran son el tercer mayor socio comercial de la Unión Europea (UE) fuera de Europa y después de Estados Unidos y China, razón por la que es una prioridad para la UE garantizar un mejor acceso de sus exportadores al dinámico mercado de la ASEAN. Exportaciones que en 2019 alcanzaron un volumen de 85.700 millones de dólares.

Con el foco de inversión puesto en la región asiática de ASEAN, uno de los mejores fondos de la categoría VDOS de Renta Variable Internacional Asia ex-Japón es Quaero Capital Funds (LUX) – Bamboo, que se revaloriza un 30,22% desde comienzos de año en su clase A de capitalización en euros. En 2020 obtuvo una rentabilidad del 43,57%.

Invierte en empresas que impulsan el crecimiento económico en todos los sectores con un enfoque en los mercados de China, India y los diez países del sureste asiático miembros de la ASEAN. El equipo gestor se centra en encontrar las mejores empresas dentro de los temas de crecimiento, con una visibilidad de tres a cinco años en toda la región, y construir una cartera concentrada, con el objetivo tanto de obtener ganancias, como de preservar el capital. El proceso de análisis incluye alrededor de 300 visitas anuales a empresas, así como la evaluación de reputación, visión, historial e impacto ESG (criterios ambientales, sociales y de buen gobierno). Se hace un seguimiento constante de la cartera en cuanto a riesgo, validación de la tesis de inversión, valoración de empresas y gestión.

El equipo gestor, con sede en Londres, está liderado por Alice Wang y compuesto Margaret Yim y Mark Fleming. Alice Wang se incorporó a Lloyd George Management (HK) Limited en junio de 2015, donde fue responsable de la cartera del Bamboo Fund durante los dos últimos años. Pasó a formar parte del equipo de Quaero Capital LLP en Londres en junio de 2020, manteniendo sus funciones. Alice se graduó por la Universidad de Yale con una licenciatura en humanidades y especialización en historia intelectual china. Comenzó como especialista en China y sus responsabilidades se expandieron.

Es coautora de un estudio de varios años sobre Haier Electronics para la London School of Economics. Anteriormente, Alice trabajó como estratega de marca en Nueva York para las principales marcas de consumo mundiales, como United Airlines, Google y LVMH, y ayudó a liderar la expansión de Groupon en China, en una empresa conjunta con Tencent en 2011. Nació en China y su lengua materna es el mandarín.

El proceso inversor combina el análisis top-down (de arriba abajo) con bottom-up (de abajo arriba) que les permite inicialmente identificar los temas con tendencia de crecimiento en la región asiática en la que invierte el fondo (salud, comercio electrónico o centros de datos) así como las compañías que, formando parte de un universo inicial, tienen una capitalización de mercado de más de 200 millones de dólares y un volumen negociado diariamente de más de 1 millón de dólares, ofreciendo además estabilidad o margen de mejora en su ROE (rentabilidad sobre recursos propios) y EBIT (beneficio antes de intereses e impuestos o BAII en español). Del grupo resultante de compañías se excluyen las que muestran tener fallos en temas ambientales o de buen gobierno.

Un minucioso análisis individual acota el universo de inversión en base a visitas a las empresas y análisis de su cadena de valor, de su crecimiento, retornos y gestión del capital. Se evalúa también el cumplimento de factores ESG, así como el compromiso respecto a la recompensa de los accionistas, se hace una valoración de la compañía y se define su precio objetivo. Los temas e ideas, la revisión sectorial y la construcción de la cartera se debaten a diario en las reuniones de inversión del equipo, con el objetivo de seleccionar empresas con valoraciones razonables que se espera cumplan con sus objetivos.

El resultado es una cartera de convicción, en la que los temas se testean continuamente y que se forma con un horizonte de inversión a largo plazo, capaz de generar un crecimiento superior al índice de referencia MSCI AC Asia Pacific Ex Japan, con un nivel de endeudamiento inferior y un retorno sobre recursos propios mayor.

Entre sus mayores posiciones encontramos acciones de Bilibili Inc – Adr (10,40%), Wuxi Biologics (9,20%), Shenzhen Inovance TE (7,40%), Innovent Biologics (5,10%) y Taiwan Semiconductor (5%). Por sector, tecnología de la información (55,40%), servicios de comunicación (15,70%), salud (14,30%), industrial (11,50%) y energía (5,90%) representan las mayores ponderaciones, mientras que los mayores pesos por país corresponden a China (55,40%), Taiwán (10,60%), Corea del Sur (9,80%), India (7,40%) y Hong Kong (6,10%).

La historia de rentabilidades del fondo lo sitúa entre los mejores de su categoría, en el primer quintil, durante 2020 y 2021. A tres años registra un dato de volatilidad del 25,9% y del 26,53% a un año, con una ratio Sharpe en este último periodo de 2,45 y un tracking error, respecto al índice de su categoría, del 13,01%. La inversión en la clase I de capitalización en dólares de Quaero Capital Funds (LUX) – Bamboo requiere una aportación mínima de 50.000 euros, aplicando a sus participes una comisión fija del 1,5% y de depósito de hasta el 0,07%, además de una comisión variable del 10% sobre resultados positivos entre el fondo y su HWM (High Water Mark) o pico máximo de valoración del fondo.

El fondo cuenta también con una clase I de capitalización en dólares, con una aportación mínima de 5 millones de euros y comisiones fija y de depósito del 1,50% y 0,07% respectivamente, además de igual comisión variable que la clase A.

El equipo gestor continúa estando muy preocupado por la doble amenaza de las regulaciones del gobierno chino sobre las grandes tecnológicas y las tensiones entre Estados Unidos y China, por lo que se quedarán sin posiciones tecnológicas de gran capitalización en China hasta que terminen las tormentas reglamentarias. Creen que este será un tema en 2021 y puede que más en el futuro. Esta decisión ya ha contribuido a un rendimiento superior de la cartera del fondo en diciembre, ya que Alibaba bajó un 14% mientras que Samsung y TSMC aumentaron un 22% y un 12% respectivamente.

De las acciones asiáticas de gran capitalización, Reliance es el valor atípico, ya que continúa sufriendo, debido a las protestas en torno a las nuevas reformas en la agricultura, por lo que tienen la intención de cambiar hacia empresas indias de mediana capitalización, que en su opinión lo han hecho bien y que creen que cuentan con más ventajas. Seguirán aumentando su ponderación en Corea, Taiwán e India durante los próximos meses, y solo mantendrán oportunidades excepcionales en China. Este será el principal cambio estratégico en el fondo Bamboo para este año 2021. Un año en que los mercados emergentes, fuera de China, se beneficiarán de la combinación de varios factores: una recuperación más rápida, salidas (de capitales) de China y entrada de inversores extranjeros debido a los bajos tipos de interés y a la gran liquidez.

Continúan buscando oportunidades en el sudeste asiático, pero hay que reconocer que hay pocas acciones que cumplan con sus requisitos de calidad, crecimiento y liquidez. En los casos en que estos requisitos están en línea con sus valoraciones, puede hacer que las acciones chinas parezcan baratas y entonces les puede resultar difícil justificarse como inversores regionales. Vietnam es una excepción donde son propietarios de Hoa Phat Group, una acción barata que se ha más que duplicado en la cartera del fondo durante 2020. Mantienen su sobre ponderación en tecnología, salud e industria de cara a 2021 y, en definitiva, esperan otro año interesante por delante.

Quiero dar las gracias a Amancio Pérez por haber hecho de enlace con Quaero Capital, a pesar de no estar ya vinculado profesionalmente a la entidad.

La evolución del fondo por rentabilidad en los últimos tres años, respecto al resto de fondos de su categoría, y la volatilidad incurrida en el mismo periodo, hacen a Quaero Capital Funds (LUX) – Bamboo merecedor de la calificación cinco estrellas de VDOS.

Tribuna de Paula Mercado, directora de análisis de VDOS

Pixabay CC0 Public Domain. ¿Deberían los inversionistas considerar una asignación independiente a la renta variable china?

A medida que aumenta el peso de China en los índices de renta variable mundial y que sus mercados maduran, ¿deberían los inversionistas considerar una asignación exclusiva a China o seguir enfocando su exposición a la renta variable china a través de asignaciones internacionales o de mercados emergentes? Nuestro estudio sugiere que, a pesar de la creciente oportunidad, los inversionistas suelen tener una subasignación a la renta variable china.

Nuestro análisis y nuestro historial también sugieren que la preocupación por las tensiones entre EE.UU. y China -una razón clave por la que muchos inversionistas se muestran cautelosos con respecto a este país- es, en conjunto, un riesgo manejable a largo plazo que no debería impedir a los inversionistas aprovechar esta oportunidad.

Los mercados de renta variable chinos están cambiando rápidamente. Mientras que históricamente la economía china estaba impulsada por las empresas estatales, la economía moderna está cada vez más impulsada por las pequeñas y medianas empresas privadas, la inversión extranjera, el aumento de la oferta de capital y la inversión en biotecnología, inteligencia artificial, 5G y otros sectores innovadores

Cinco razones para ser optimistas con China

En consecuencia, consideramos que la renta variable china es la mejor manera de aprovechar estas tendencias. El mercado, desde Hong Kong hasta las bolsas de acciones A de China y el nuevo mercado STAR, similar al Nasdaq, ha madurado y está evolucionando de cinco maneras constructivas:

1. La economía china ya no está dominada por las empresas públicas: Las empresas públicas se han reformado significativamente y la combinación del creciente número de privatizaciones de empresas públicas y de OPI ha modificado la composición de los índices bursátiles chinos (gráfico 1), haciendo que los mercados sean más dinámicos y eficientes.

2. La gobernanza corporativa ha mejorado: La reducción del dominio de las empresas públicas (a menudo utilizadas como instrumentos de la política gubernamental) y las reformas normativas que alinean mejor los intereses entre las empresas y los accionistas han cambiado el panorama de la gobernanza.

3. Los mercados de capitales se han desarrollado: El desarrollo de los mercados chinos queda ilustrado por el número y la capitalización bursátil de las empresas que cotizan en Shanghai, Shenzhen, Hong Kong y los American Depositary Receipts (ADR) que cotizan en EE.UU.: 5.333 empresas con un valor de 14.100 millones de dólares a finales de junio (gráfico 2). Esta cifra se compara con los 7.800 millones de dólares de capitalización del mercado de acciones de la zona del euro.

4. Las ponderaciones de China en los índices de referencia están aumentando: El creciente peso de China en los principales índices de referencia como el MSCI EM Index y el MSCI All Country World Index, está acelerando la institucionalización de sus mercados. Al mismo tiempo, la proporción todavía relativamente alta de operaciones realizadas por inversionistas individuales locales (a menudo financiadas con deuda marginal) crea ineficiencias que pueden ser explotadas por inversionistas astutos para obtener un alfa potencial.

5. El nuevo consumidor de China compra productos nacionales: Los consumidores chinos con ingresos medios y altos compran, cada vez más, productos nacionales, evitando las marcas mundiales que antes eran favorables. La naturaleza dinámica del universo empresarial chino se refleja en el hecho de que China es el mercado más «joven» de la región en términos de años de cotización de los componentes del índice (gráfico 3).

China está invirtiendo fuertemente en innovación

Pekín también está invirtiendo mucho en «nuevas infraestructuras»: tecnologías en las que quiere reducir su dependencia del exterior; inteligencia artificial, 5G, ciberseguridad, energías alternativas, vehículos eléctricos y semiconductores. Pekín está fomentando una cultura de startups que espera pueda rivalizar con Silicon Valley, al tiempo que atrae a los inversionistas internacionales. Por ejemplo, China ha presentado un tercio de las patentes de 5G del mundo (gráfico 4).

El seguimiento de índices es un enfoque erróneo para invertir en China

Creemos que realizar una asignación a China siguiendo los índices es un enfoque erróneo porque, entre otras razones, las ponderaciones del MSCI ACWI favorecen principalmente a las empresas de gran capitalización con una exposición insignificante a las empresas chinas de crecimiento más rápido. Además, el índice EM de MSCI (gráfico 5) tiene una ponderación similar hacia la China extraterritorial a expensas de las acciones A. Por lo tanto, hacer una asignación siguiendo los índices de referencia es similar a obtener una exposición a la renta variable estadounidense sobreponderando las compañías megacapitalizadas a expensas de todo lo demás. Una asignación a la renta variable china necesita un enfoque más equilibrado y que aumente las probabilidades de obtener posibles rendimientos futuros.

Finalmente, los inversionistas deben tener en cuenta la oportunidad de alfa en los mercados de renta variable chinos, que aún presentan ineficiencias que pueden aprovecharse. Durante la última década, la estrategia mediana de acciones A de China superó al índice MSCI China A Onshore en un 8,4%, anualizado (gráfico 6). Mientras tanto, en la renta variable mundial de los mercados emergentes, la mediana de los gestores solo obtuvo un rendimiento marginal, mientras que la mediana de los gestores del S&P 500 obtuvo un rendimiento inferior. Así pues, para los inversionistas de renta variable a largo plazo, China ofrece una fuente poco frecuente de potencial de alfa significativo y sostenible.

Conclusión

Si bien la asignación específica a China para cualquier inversionista depende de factores como el apetito por el riesgo, creemos que las asignaciones que actualmente se hacen a China no reflejan las brillantes perspectivas del país y que los inversionistas deberían considerar una asignación más allá de los niveles actuales del índice de referencia, actualmente el 5,1% del MSCI ACWI Index. Los inversionistas menos sensibles al índice de referencia que comparten nuestra firme convicción en la mejora de las perspectivas de China podrían considerar una asignación aún mayor.

Tribuna elaborada por Anthony Wong, CFA, Portfolio Manager Hong Kong y renta variable China Equity en Allianz Global Investors, William Russell, Global Head of Product Specialists en Allianz Global Investors, y Christian McCormick, CFA, Senior Product Specialist en renta variable China en Allianz Global Investors.

Pixabay CC0 Public Domain. Un mundo disruptivo y lleno de oportunidades

Hace unos días tuve un sueño que me transportó a la biblioteca del futuro. Todos los libros se habían reordenado según principios del año 2020. Primero reparé en que las guías de viaje estaban en la misma estantería que la literatura fantástica. Pero había más: los libros sobre política estaban con los de ciencia ficción, los de empresa y economía con los de espiritualidad y los de climatología y medio ambiente con los de religión.

Me di la vuelta y miré hacia la pared contraria: periodismo estaba clasificado dentro de activismo político, los libros sobre inversión en bolsa se encontraban en la sección de entretenimiento y los de ciencia, en la de ficción. Los libros habían sido reorganizados por potentes fuerzas, pero en realidad todo era una pesadilla. O no…

Una lección que nos ha dejado 2020 es que los cambios pueden ser muy rápidos. Y que rara vez vienen solos. Por eso trazo con humildad pequeñas líneas que describen direcciones de cambio, de disrupción, para los próximos años.

Cada día busco oportunidades de inversión que se derivan de cambios en la tecnología, la legislación y el comportamiento de los consumidores dentro de cinco cinco categorías:

La conectividad

La movilidad urbana

La revolución de las máquinas

La evolución demográfica

La economía verde

La pandemia ha reforzado, cambiado, destruido y creado un amplio abanico de modelos de negocio. Dentro de la conectividad, los cambios en el comercio electrónico, el streaming de audio y vídeo y las videoconferencias después del COVID-19 son sustanciales y duraderos.

En materia de movilidad urbana, entramos en 2020 con un conjunto de servicios de transporte compartido (p. ej., Uber, Lyft) muy populares. Eso cambió ante la demanda de menos contacto social impuesta por la pandemia. Los ciudadanos chinos que solían gastar pequeñas fortunas en viajes internacionales comenzaron a comprar coches eléctricos en su lugar. Asistimos a un incremento de las nuevas subvenciones en la UE y a la aparición de coches eléctricos nuevos y atractivos que contribuyeron a generar récords mensuales como porcentaje de las ventas totales en 2020. Y eso es solo el principio.

Como categoría de inversión, la revolución de las máquinas también cobró un gran impulso con la pandemia.

El cierre de los proveedores chinos en el primer trimestre de 2020 se dejó sentir rápidamente en la industria japonesa, europea y estadounidense. Los cierres debidos a las perturbaciones de las cadenas de valor internacionales se convirtieron en algo habitual en el segundo trimestre, a menudo acompañados de las palabras «¡Nunca más!». El COVID-19 reforzó la tendencia a traer de vuelta la totalidad o una parte de la producción desde China. La robotización y la automación de los procesos de producción se encuentran ahora en el comienzo de un nuevo ciclo de inversión. A veces, un ciclo como este dura de cuatro a cinco años.

La COVID-19 también ha tenido repercusiones demográficas. El efecto del COVID-19 en dónde y cómo viven las personas tiene que ver principalmente con la comida y la biotecnología. Entre los que se lo puedan permitir, esperamos que más y más personas opten por alimentos saludables para fortalecer su sistema inmunitario. Y la respuesta a las predisposiciones genéticas y lo que uno necesita en mayor cantidad o evitar desde el punto de vista de la nutrición o el estilo de vida, pronto lo obtendremos de la biotecnología.

El cambio más disruptivo debido al COVID-19 fue la forma que va a adoptar el crecimiento en el mundo, en el sentido de crecimiento verde y circular. Las subvenciones verdes en Europa, la llegada de Biden a la Casa Blanca junto con la mayoría en el Congreso, y los compromisos de Corea y Japón dan lugar a normas verdes que crearán, fortalecerán, destruirán y debilitarán un abanico de modelos de negocio. Emisiones, producción y distribución de energía, materiales, reciclaje, biodiversidad, captura de carbono… palabras y términos que estarán asociados a otros como subvenciones, obligatoriedad y prohibición.

Todo pagado con deuda. Con un tipo de interés negativo que lo hace posible, durante un tiempo. Tal vez hasta que las subvenciones regresen en forma de impuestos… Ser verdes con cifras positivas es la mayor apuesta de Europa en décadas.

2020 fue el año de las grandes tecnológicas: Apple, Google, Facebook, Amazon y tal vez Tesla. No se volverá a repetir. Este año nos mantendremos alejados de ellas, al menos hasta que sepamos qué va a ocurrir en el plano normativo. Existe una sensación de «incomodidad» en la cultura de las «grandes tecnológicas». Todos estos años que hemos creído que estábamos usando sus servicios, ¿en realidad nos han estado usando ellas a nosotros?

Las empresas de comercio electrónico (Amazon, MercadoLibre, Sea, Alibaba) seguirán aumentando sus cuotas de mercado y posiblemente también ataquen la hegemonía de la cuenta bancaria.

En 2021 veremos cómo las estimaciones sobre ventas de coches eléctricos aumentan considerablemente de cara a 2030. El hidrógeno vivirá varios avances. Hacia el otoño de 2021, esperamos que las empresas estadounidenses, europeas y japonesas relocalicen ayudadas por la automatización y la robotización. Las regiones ricas del mundo se centrarán más en los alimentos ecológicos. La investigación genética registrará avances y durante los próximos dos años se completará un número récord de estudios.

En 2021 la disrupción brindará mayores oportunidades. Un mundo más ecológico, impulsado por la legislación y los cambios en los comportamientos de los consumidores, es algo que ocurrirá en todos los continentes.

2021 marca el comienzo de una oleada de inversiones en electrificación (Siemens, Schneider Electric, Rexel, Atkore, Alfen), energía eólica marina (Gamesas, Vestas), energía solar (First Solar, Sunrun), hidrógeno (Iwantani, Bloom, Hydrogenpro, Xebec), cables eléctricos (NKT, Nexans, Prysmian), construcción de parques eólicos marinos (Offshore Heavy Transport, Cadeler), redes inteligentes (Itron, Landis, Badger), almacenamiento (Wärtsilä, Enphase), eficiencia energética (Covestro, Hunstman, Cornerstone, Barratt), economía circular (Veolia, Carbios, Renewi, Biffa, Re:newcell), captura de carbono (Geo-Loop) y depuración de aguas (Energy recovery).

Puede que incluso un vetusto fabricante de trenes como Alstom reciba impulso de las subvenciones que fluirán durante varios años hacia la movilidad ecológica y urbana. Las empresas viejas y «aburridas» que aprovechan las oportunidades disruptivas suelen ser buenas inversiones. El flujo de efectivo, el valor y el ratio de deuda se utilizarán de nuevo con respeto. Son herramientas financieras que van a regresar, tal vez como un boomerang.

Gracias por su tiempo. Les veo en el futuro.

Tribuna de Audun Wickstrand Iversen, gestor de carteras en DNB Asset Management.