Hace 25 años, cuando comencé mi carrera en el mundo de las finanzas, había muy pocas mujeres en puestos de liderazgo. También era muy bajo el porcentaje de mujeres en posiciones de trading o de manejo de portafolios. Pero también eran muy pocas las que se postulaban para esos puestos. Las mujeres en general no tenían una familiar ni una vecina ni un rol model que haya estado en ese tipo de posiciones. Muy pocas se visualizaban en esos puestos; era un mundo de hombres.

En las últimas décadas el número de mujeres en estos puestos creció considerablemente, pero aún siguen siendo una minoría.

La conmemoración del día internacional de la mujer es un momento oportuno para revisar por qué es importante – más allá de un motivo de justicia y equidad – incorporar mujeres a los grupos de trabajo.

La diversidad es rentable

Los estudios muestran que los equipos más diversos son más innovadores, encuentran soluciones no convencionales a sus problemas, generan más y mejores ideas. Así, tienen mejores resultados financieros.

En un mundo crecientemente complejo y competitivo, contar con diversidad cognitiva es un activo. Grupos de personas diferentes (de, entre otros, diferente origen, sexo, etnia, experiencia) son capaces de identificar mejor los potenciales riesgos y aportan distintas perspectivas a un mismo problema, lo que puede derivar en mejores formas de resolverlo. En un mundo que cambia rápidamente y donde lo inesperado pasa cada vez con más frecuencia, el contar con este activo es una gran ventaja. Las compañías con liderazgo diverso son más resilientes, se adaptan con mayor facilidad y son más exitosas.

Además, las empresas diversas e inclusivas están mejor posicionadas para atraer talento, tienen empleados más satisfechos y el potencial de dar mejor servicio a una base de clientes cada vez más diversa. En particular, los millenials expresan que compañías diversas son mejores lugares para trabajar ya que son más creativas, innovadoras y motivantes. Y hay mayores oportunidades de progresar en la carrera corporativa.

Por último, un dato no menor: cada vez más inversores buscan invertir en compañías diversas e inclusivas. A medida que se genera mayor conciencia sobre el medio ambiente, movimientos sociales adquieren más relevancia y directorios corporativos tienen creciente responsabilidad en cómo llevan adelante el negocio, los líderes usan su posición de influencia para asignar fondos con un propósito superior. Así, al invertir sopesan los impactos ambientales, sociales y de gobierno corporativo al tomar decisiones de inversión.

A modo de ejemplo, el mayor fondo de pensiones en EE.UU. —Calpers, que administra las prestaciones de los empleados públicos de California y maneja activos por 440.000 millones de dólares —, anunció en 2017 el envío de cartas a 504 compañíasdonde resaltó la evidencia creciente de que la diversidad de los directorios tiene un impacto económico positivo en los resultados corporativos. Y requirió a cada una de ellas que desarrollen y comuniquen su política de diversidad. «Calpers tiene interés en el crecimiento de cada una de las compañías y su posibilidad de crear valor para sus accionistas en el largo plazo. Para poder ejecutar en forma exitosa una estrategia de negocios de largo plazo y mitigar el riesgo, el directorio de una compañía debe reflejar una mezcla diversa de habilidades, antecedentes y experiencia«, versaba la carta.

Usar los recursos que los gestores de patrimonio tienen para reducir la brecha con grupos sub-representados no solo es lo correcto, también tiene sentido desde el punto de vista económico; contribuye con crear mercados más sostenibles y conduce a mejores resultados para la sociedad en su conjunto.

Matías Bendersky, representante del BID en Uruguay, afirmó el viernes 5 en el evento organizado por la Bolsa de Valores de Montevideo denominado Toque de Campana por la Igualdad de Género, que “este año tenemos la oportunidad de oro de consolidar una agenda de recuperación económica para que sea más inclusiva y más sostenible”. Bendersky dijo que el sector financiero “puede jugar un rol preponderante para avanzar en la agenda de género”. Para ello propuso tres acciones concretas: invertir en empresas lideradas por mujeres, invertir en aquellas que promuevan la igualdad de género en el trabajo, e invertir en aquellas que promuevan productos y servicios para las mujeres.

Diversificación, principio fundamental en finanzas

Harry Markowitz ganó el premio Nobel de Economía por demostrar la importancia de la diversificación. Lo mismo parece aplicar al mundo del trabajo. Visto desde otra perspectiva, en inversiones, si para obtener alfa (un retorno adicional por encima de lo que corresponde a su riesgo) es necesario hacer algo diferente, seguramente tener diferentes perspectivas sea una ventaja: equipos diversos obtendrán mejores resultados.

Nuestra profesión tiene un claro problema de falta de diversidad. Una industria que escucha diferentes perspectivas obtendrá mejores resultados y sentará las bases para un mejor futuro de la profesión de inversiones.

Bárbara Mainzer es presidenta de la CFA Society Uruguay y tiene más de 25 años de experiencia en la industria financiera

Pixabay CC0 Public Domain. Desplome en Brasil y el escenario para los flujos andinos

Hace un par de semanas el Presidente Jair Bolsonaro provocó una reacción inmediata entre los accionistas de Petrobras al dimitir el CEO de la empresa y reemplazarlo con un militar. Las acciones de Petrobras llegaron a caer 20%.

En medio de la crisis en Brasil y ahora que todas las empresas estatales están «bajo ataque», sumado a que la «mano invisible» del gobierno ya no es tan invisible ¿podrían los inversionistas latinos seguir bajando exposición en empresas brasileñas?

Si la liquidación continúa, ¿a dónde iría el dinero? Quizás a los países andinos. ¿Qué pasa con el flujo de venta que sale del sector de energía en Brasil? ¿A dónde irán a invertir ahora los fondos dedicados a América Latina y a mercados emergentes? ¿GEB, ISA, Ecopetrol, AES Gener Chile, ENELAM, ENEL Chile? ¿Si sale flujo del sector eléctrico y de petróleo brasileño podríamos esperar que los inversionistas miren con más atención empresas del mismo sector en Chile, Colombia y Perú?

La visión de Brasil es que la ausencia de administración profesional en Petrobras es una amenaza para el accionista minoritario. Bolsonaro tiene aliados en el Senado y la Cámara de Diputados y, además, el presidente ya está en campaña para ganar las elecciones presidenciales del 2 de octubre de 2022. En este escenario, dos años de Bolsonaro, podrían ser dos años de un populismo más peligroso, principalmente porque mantiene fuerte influencia sobre las dos cámaras.

Las noticias sobre Petrobras son algo que podrían ganar un momentum negativo una vez que la intervención del gobierno en la empresa pueda ser vista como algo que podría pasar en otros sectores donde el gobierno ejerce control mayoritario. Aca, obviamente estamos hablando principalmente de Electrobras y Banco do Brasil.

En su momento, algo que podría explicar la intervención del Presidente, es que Bolsonaro manifestó su descontento con el alza de los precios de la gasolina y el diesel, entonces tomó una decisión unilateral para agradar su base política en los camioneros del país.

Así, Bolsonaro despidió al CEO de Petrobras, muy popular entre los accionistas por su papel en la privatización de refinerías y recortar deudas, e hizo un cambio, dejando un claro mensaje de intervención en la política de precios de Petrobras.

En este panorama, algunos traders nos preguntamos ¿dónde está Paulo Guedes? (un economista ultraliberal y con pedigree en Chicago) Hasta el momento, Guedes se ha mantenido en silencio, pero ¿hasta qué punto? Si la intervención en Petrobras se extiende a Electrobras y Banco Do Brasil, ¿sería posible una renuncia de Paulo Guedes?

Hasta el momento, el mensaje tiene solo una lectura: Bolsonaro toma las decisiones mirando las elecciones de 2022, estrategias políticas, que en un principio no deberían tener el apoyo de un ministro de hacienda altamente liberal y pro mercados.

La administración Bolsonaro está tratando de amenizar el impacto negativo de lo ocurrido con Petrobras al asegurar que Paulo Guedes es ancla en el gobierno y que existe un foco en privatizar Electobras y desestatizar los Correos. Claro, es un doble mensaje, tal vez una tentativa de apaciguar los ánimos de los accionistas de Petrobras, Electrobras y Banco do Brasil.

Sin embargo, el problema de Petrobras ¿podría iniciar una nueva ola de ventas en los activos de Brasil a medida que nos acercamos de las elecciones presidenciales en 2022?

Para complicar esta situación, hoy, un juez de la Corte Suprema de Brasil abrió camino para que el expresidente Luiz Ignazio (Lula) da Silva se presente como candidato del Partido de los Trabajadores en las elecciones presidenciales. Lo anterior, debido a que se revocaron las condenas por corrupción centradas en Petrobras de forma inesperada y repentina. Si bien el fallo irá a otro tribunal federal, efectivamente amplía el escenario político en Brasil, sobre todo porque Lula ya estuvo involucrado en el caso de corrupción más grande ligado a Petrobras. Así, si ponemos enfoque en las encuestas presidenciales, muchas muestran a Bolsonaro con un promedio de 30% y en segundo lugar viene Lula con un promedio de 18%. Independiente de los resultados, ambos candidatos tienen una historia con Petrobras y un discurso populista.

Es un hecho que en Brasil hay mucho dinero rondando, sin embargo, el mayor enemigo de la renta variable podría ser el Gobierno y sus intervenciones. Así, surgen algunas interrogantes más, ¿estarán los países andinos listos para recibir flujos que podrían salir desde Brasil? Esto recién comienza.

El impulso que está cobrando la economía global es cada vez más evidente. A medida que los programas de vacunación permiten levantar las restricciones relacionadas con el coronavirus, el crecimiento parece abocado a aumentar y es probable que la economía recupere gran parte de las pérdidas del año pasado.

Los rendimientos de los bonos han aumentado por las dudas sobre la capacidad y la predisposición de los bancos centrales a mantenerse acomodaticios ante un fuerte crecimiento, por el impacto del paquete de estímulo adicional por valor de 1,9 billones de dólares del presidente Joe Biden y porque la mayoría de las expectativas de inflación parecen estar ya en consonancia con los objetivos oficiales.

No obstante, creemos que estas preocupaciones son precoces. Es probable que cualquier superación de los objetivos de inflación de los bancos centrales sea solo temporal, dada la gran cantidad de capacidad excedente en la economía. No prevemos que la inflación subyacente vaya a repuntar, al menos durante el año próximo. Todo ello nos lleva a mantener nuestro sesgo sobreponderado en renta variable y nuestra postura neutral en renta fija.

Nuestros indicadores del ciclo económico muestran que el ritmo de crecimiento sigue siendo bueno, lo que lleva a nuestros economistas a elevar de nuevo sus previsiones de crecimiento del PIB real para 2021. Ahora esperamos que la economía global crezca un 6,4% real este año, frente al consenso del mercado del 5,1%, con las economías emergentes a la cabeza, lideradas por China y la India (que crecerán un 9,5% y un 13,1% respectivamente) [1]. Sin embargo, según nuestras previsiones, EE.UU. también está preparado para una sólida expansión del 6,5%, compensando con creces la contracción del 3,5% del año pasado. Esto se debe al aumento de las ventas minoristas –parece que los estadounidenses están empezando a gastar sus cheques de estímulo– y a la sólida respuesta de la industria para satisfacer esa demanda.

Es probable que los efectos de base hagan subir temporalmente la inflación. Conviene recordar que los precios del petróleo fueron negativos durante un breve espacio de tiempo hace un año –ahora han vuelto más o menos a los niveles previos a la crisis del coronavirus. Entretanto, a medida que se abren las economías, creemos que el sector servicios reaccionará con rapidez para absorber la demanda acumulada y es probable que observemos muy pocos de esos cuellos de botella que suelen dar lugar a presiones sobre los precios subyacentes. En EE.UU., que la inflación supere su objetivo debido a un exceso de estímulo probablemente no ocurrirá hasta 2022/23, lo cual debería permitir a la Reserva Federal evitar endurecer la política durante los próximos 12 meses aproximadamente.

Nuestros indicadores de liquidez muestran que el ritmo de crecimiento monetario está ralentizándose considerablemente. El ritmo de aumento de la masa monetaria sigue siendo superior a la media, pero muy inferior a los máximos del año pasado. A corto plazo, las reservas de liquidez deberían seguir favoreciendo a los activos de más riesgo. En EE.UU., por ejemplo, la creación de dinero alcanza proporciones épicas, con una expansión de la medida de la masa monetaria M1 del 76% en el año y una subida del 28% de la M2. No obstante, al otro lado del Pacífico, hay signos de contención. El Banco de Japón está ralentizando su programa de flexibilización cuantitativa y cualitativa, y su política de control de la curva de rendimientos parece haberse relajado un poco. En China, el crecimiento del volumen de crédito que fluye por la economía se ha ralentizado y el banco central ha anunciado un sesgo de endurecimiento.

Nuestros indicadores de valoración muestran que la mayoría de las clases de activos más arriesgadas cotizan a máximos históricos o cerca de ellos. Según nuestros modelos, las valoraciones de los títulos del índice MSCI World son las más caras desde 2008, ya que el mercado descuenta una vuelta a las tasas de crecimiento económico anteriores al coronavirus, pero con unos tipos de interés permanentemente más bajos.

Esperamos una caída de alrededor del 20% del múltiplo PER global a medida que los rendimientos reales comiencen a subir y empiece a disiparse el exceso de liquidez. Sin embargo, también prevemos un gran aumento en el crecimiento del beneficio por acción (véase el apartado sobre renta variable y la fig. 2), ya que tanto las ventas como los márgenes de beneficio se benefician de la normalización de las condiciones económicas y del generoso apoyo fiscal. Su efecto combinado indica un alza de alrededor del 10% para la renta variable estadounidense a partir de ahora.

En cuanto a la renta fija, el reciente incremento de los rendimientos significa que la deuda pública no están cotizando muy lejos de su valor razonable para esta etapa del ciclo económico. Por primera vez desde que empezó la pandemia, los rendimientos reales a 30 años en EE.UU. se sitúan en territorio positivo. Pero este incremento de los rendimientos también hace que la renta variable parezca un poco más cara.

Los indicadores técnicos siguen siendo favorables para los activos de más riesgo, pero también advierten de que las condiciones parecen exageradas. Los factores estacionales son positivos para la renta variable. Pero la confianza de los inversores es sumamente optimista y la liquidez de las gestoras de fondos está en sus niveles más bajos de los últimos 14 años con unos flujos hacia el mercado que van en aumento –con unos 180.000 millones de dólares, se encuentran en niveles récord en lo que va de año.

Columna de Luca Paolini, estratega jefe de Pictet Asset Management.

[1] Previsiones del consenso de Bloomberg para 2021 a 12/02/2021.

Notas importantes

Este material va dirigido exclusivamente a inversores profesionales. Sin embargo, no deberá ser distribuido a ninguna persona o entidad que sea ciudadano o residente de cualquier lugar, estado, país o jurisdicción en el que dicha distribución, publicación o uso sea contrario a sus leyes o normativas. La información utilizada para la elaboración del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestación ni se da ninguna garantía en cuanto a la exactitud o integridad de dichas fuentes. Cualquier opinión, estimación o previsión puede modificarse en cualquier momento sin previo aviso. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, así como la renta que generen, puede disminuir o aumentar y no está garantizado. Es posible que usted no recupere el importe inicialmente invertido.

Este documento ha sido publicado en Suiza por Pictet Asset Management SA y en el resto del mundo por Pictet Asset Management Limited, sociedad autorizada y regulada por la Financial Conduct Authority, y no podrá reproducirse ni distribuirse, ni parcialmente ni en su totalidad, sin su autorización previa.

Para los inversores estadounidenses, la venta de acciones en los Estados Unidos o a Personas de los Estados Unidos solo se puede realizar mediante colocaciones privadas a inversores acreditados según las exenciones de registro en la SEC en virtud de las exenciones a colocaciones privadas de la Sección 4(2) y el Reglamento D conforme a la Ley de 1933 y a clientes cualificados según lo definido en la Ley de 1940. Las acciones de los fondos de Pictet no se han registrado según la Ley de 1933 y, salvo en operaciones que no violen las leyes de valores de los Estados Unidos, no pueden ser ofrecidas ni vendidas ni directa ni indirectamente en los Estados Unidos ni a Personas de los Estados Unidos. Las Sociedades de Gestión de Fondos del Grupo Pictet no se registrarán según la Ley de 1940.

En los últimos años, los inversores y reguladores se han enfocado en la diversidad en los consejos como indicador útil para analizar las empresas. Las leyes y normativas no vinculantes sobre la representación femenina en los consejos de administración han ido en aumento en todo el mundo y algunos estados de EE.UU., como California y Nueva Jersey, han aprobado leyes al respecto.1 En este contexto, la presión sobre los consejos de administración en aras de una mayor diversificación ha aumentado y cada vez más inversores votan a favor de propuestas de accionistas relacionadas con la diversidad.

En EE.UU., se presentaron casi 50 propuestas de accionistas sobre diversidad en 2019 y varias gestoras de activos señalaron que votarán en contra de consejos de administración que avancen muy lentamente en favor de la diversidad.2 Entretanto, Goldman Sachs anunció que dejará de ayudar en el lanzamiento en bolsa de empresas que no cuenten con «al menos un miembro diverso» en su consejo de administración.3

En consecuencia, los consejos de administración compuestos exclusivamente por hombres van camino de la extinción, siendo ya muy pocos los casos entre las empresas que forman parte los índices FTSE 350 en el Reino Unido4 y ASX200 en Australia.5 Las compañías japonesas van a la zaga de sus homólogas, pues solo el 70,7% de las cotizadas en el Nikkei 225 y el 77,2% de las del Topix 100 tenían mujeres en sus consejos en 2019. Además, solo una empresa de ambos índices, que constituye una de las mayores compañías por capitalización de bursátil de Japón, tenía más de un 30% de mujeres consejeras6.

Aunque la representación en los consejos es un buen indicador del gobierno corporativo, hay evidencias dispares y resultados no concluyentes de estudios para demostrar que esto afecta a los resultados de las empresas. Desde entonces, los inversores han ido más allá, interactuando con las empresas sobre la representación a nivel ejecutivo, donde los estudios han demostrado una mayor correlación entre la diversidad de los equipos directivos y los resultados de las empresas.7

El acoso perjudica los resultados

Analizar los datos de diversidad a alto nivel no basta para considerar inclusiva la cultura de una empresa. Como reveló un artículo de The New York Times sobre Signet Jewelers, una empresa con un perfil de diversidad aparentemente bueno ―50% de diversidad del consejo, consejera delegada (CEO) mujer y miembro del índice Bloomberg Gender Equality―, tenía también una cultura laboral de desigualdad salarial y discriminación de género que dio lugar a una demanda judicial colectiva sin resolver.8

La cobertura mediática de la cultura y la inclusión en el trabajo sigue aumentando y constituye un riesgo cada vez mayor para la reputación de las empresas. Los escándalos de acoso se han saldado con la dimisión de varios consejeros delegados de diversas empresas de muy alto perfil. Las respuestas de estas empresas han sido diferentes: algunas han asumido su total responsabilidad, otras han prometido adoptar mejores sistemas y algunas han cambiado a la dirección. La respuesta que la empresa dé a estas denuncias da una idea a los inversores sobre si el capital humano y la cultura inclusiva son prioridades para la alta dirección.

Sin embargo, a los inversores les resulta difícil analizar el riesgo de controversias en este sentido y en muchos casos se llega a acuerdos extrajudiciales confidenciales antes de recurrir a los tribunales. En algunos casos, las denuncias de acoso han tenido un impacto financiero importante: Las acciones de

Guess cayeron casi un 18% tras la cobertura mediática9, Wynn Resorts se depreció en 3.500 millones de dólares al publicarse acusaciones de mala conducta10 y Fox News pagó 45 millones de dólares en costes relacionados con litigios11. Un estudio académico reciente hacía hincapié en cómo las «empresas propensas al acoso» se habían comportado peor en general en la bolsa estadounidense, aproximadamente un 19,9% peor al año siguiente, con un impacto negativo en los beneficios, una reducción el rendimiento del capital y la rentabilidad de los activos y un incremento de los costes laborales.12

Aunque las políticas contra el acoso no muestran cómo se aplican y, por tanto, no deben usarse como indicativas de un buen gobierno corporativo, pueden ser un buen punto de partida para el debate. Los inversores pueden interactuar con las empresas para entender: cómo se atienden las quejas (con qué vías se cuenta para denunciar problemas y qué nivel de la dirección atiende las quejas); si hay políticas amplias en materia de diversidad, derechos humanos y contra el acoso que mencionen ciertos comités, foros de empleados o estructuras de gobierno corporativo; o si la línea telefónica de denuncia se usa frecuentemente y si la dirección puede ofrecer algún ejemplo.

Algunos sectores son más vulnerables a la exposición al acoso, por ejemplo los dominados por hombres con una cultura de jóvenes, como los sectores tecnológico o financiero. También hay riesgo en los sectores en los que predomina la mano de obra femenina mal remunerada, como la hostelería, el comercio minorista y la restauración. El sitio web Glassdoor, que permite a los empleados actuales y antiguos reseñar anónimamente las empresas, constituye un instrumento útil para que los inversores comprueben si los empleados plantean sistemáticamente en Internet problemas relacionados con la cultura. Las empresas que tratan de cambiar esa cultura corporativa pueden tener dificultades para atraer y retener talento, y puede ser un síntoma de un problema sistémico más amplio relacionado con su cultura.

Un indicador de la cultura corporativa

Por consiguiente, es importante que los inversores vean la diversidad como parte de un amplio conjunto de indicadores que reflejan la cultura de una empresa. Un ejemplo podría ser una empresa que adopta políticas para ayudar a personas desfavorecidas de la sociedad mucho antes de estar obligados por ley. Si una organización desarrolla una filosofía independiente basada en sus propias creencias sobre la diversidad, podría tener la capacidad de ir por delante del resto en otras cuestiones.

La compañía británica de aguas Severn Trent es actualmente una de las únicas dos empresas del FTSE 100 que cuentan con una presidenta y una consejera delegada mujeres.13 Intenta ser líder no solo en igualdad de género, sino que se enfoca en la movilidad social, las discapacidades, las cuestiones LGBTQ+ (lesbianas, gays, bisexuales, transgénero, queer, indecisos y otros) y los derechos de los empleados. Como miembro fundador de la iniciativa Social Mobility Pledge, la compañía elimina el nombre, las calificaciones, la universidad (y el género/raza) de la información de los currículos para reducir sesgos ocultos en la contratación de graduados. La empresa tiene también unas sólidas relaciones laborales, por las que no directivos asisten periódicamente al Foro de Empleados junto con tres sindicatos. En 2019, el foro apoyó la ampliación de las duchas femeninas en las plantas operativas, las tarjetas de discapacidad y el código Dying to Work en el Reino Unido que promueve una protección laboral adicional para empleados con enfermedades terminales.14

La compañía de petróleo y gas BP ha ido un paso más allá de la información sobre la brecha salarial de género exigida en el Reino Unido y se ha comprometido a informar voluntariamente sobre la brecha salarial de origen étnico de la compañía para el año 2022. La compañía se ha fijado objetivos

específicos para aumentar la representación de diversidad étnica a todos los niveles de la empresa, está colaborando con instituciones de diversidad racial y, a partir de enero de 2021, ofrecerá «intervenciones de desarrollo para apoyar los avances en la carrera profesional de los empleados negros y otras minorías étnicas insuficientemente representadas del Reino Unido».15

La diversidad en el diseño

La diversidad en el diseño de los productos es otro aspecto que los inversores deben cuestionar para entender si una empresa tiene en mente a todos los usuarios. Las mujeres representan gran parte del gasto consumo y son responsables de tomar decisiones en muchas categorías de productos diferentes. La falta de conciencia de género en el ciclo de desarrollo de los productos podría reducir el acceso al mercado a más de la mitad de la población. A menudo las mujeres son excluidas del diseño de los productos, lo que puede hacer que los productos «neutros en cuanto al género» presenten un sesgo hacia los hombres. Según la autora Caroline Pérez en su libro La mujer invisible.Descubre cómo los datos configuran un mundo hecho por y para los hombres, esto sucede especialmente en el sector tecnológico, en el que los wearables (tecnología vestible) no se ajustan al cuerpo de las mujeres, el software de reconocimiento de voz tiene un 70% más de probabilidades de reconocer el habla masculina y el sistema de supervisión de salud de Apple inicialmente no tuvo en cuenta la salud de las mujeres.

Y lo mismo puede decirse del sector del automóvil, pues los cinturones de seguridad no están diseñados para mujeres embarazadas y los muñecos de pruebas de pruebas de accidentes no reflejan con precisión el cuerpo femenino.16

También hay un sesgo muy conocido en los sistemas de reconocimiento facial de la inteligencia artificial, donde la falta de representación facial en las grandes bibliotecas de imágenes está teniendo un efecto peligroso en los algoritmos. Puesto que los datos utilizados para entrenar al software de inteligencia artificial se componen abrumadoramente de caras de hombres, las caras de grupos de diversidad racial son más difíciles de reconocer, lo que aumenta las probabilidades de discriminación y abusos. Por este motivo, Microsoft, IBM y Amazon han decidido no permitir que las fuerzas del orden utilicen su tecnología de reconocimiento facial hasta que exista una mayor legislación.17

Sin embargo, fomentar la diversidad en el diseño de los productos puede reportar beneficios económicos. Según Bob Iger, presidente y anterior consejero delegado de Walt Disney, en su libro Lecciones de liderazgo creativo: Mi gran aventura al frente de la empresa que ha convertido la magia en realidad, en Hollywood se creía erróneamente de que las películas con papeles protagonistas negros no funcionarían bien en los mercados internacionales. A pesar de las presiones que recibió, priorizó la producción de la película de Marvel Pantera Negra, la primera película de superhéroes con un reparto de actores predominantemente negros. La película se estrenó en 2018 y superó con creces los 1.000 millones de dólares en la taquilla, convirtiéndose en la cuarta película de superhéroes con mayor recaudación de la historia. En una carta a sus empleados, Iger afirmaba que el éxito de la película «habla de la importancia de mostrar diferentes voces y visiones, y lo poderoso que es para todos los sectores de nuestra sociedad ser visto y estar representado en nuestro arte y entretenimiento. El éxito de la película es también un testimonio de la voluntad de nuestra compañía de promover iniciativas empresariales y creativas audaces».18

La demanda de los consumidores de empresas movidas por valores

La cuestión de la diversidad se ha situado en primer plano con el auge del consumismo consciente. Las empresas deben rendir cuentas cada vez más ante unos consumidores que recompensan a las marcas que coinciden con sus valores. Las redes sociales han aumentado el acceso de los consumidores a la información y han permitido que resulte más fácil coordinar esfuerzos de promover cambios en las organizaciones.19 Cada vez hay más expectativas de que las marcas cuestionen los estereotipos, se posicionen activamente sobre cuestiones sociales, establezcan políticas internas para reflejar esos valores en toda la empresa y que los altos directivos rindan cuentas cuando las cosas no van bien.

Con movimientos sociales como el #MeToo o el Black Lives Matter (BLM), es aún más importante que las empresas respondan con hechos, en lugar de palabras. Las empresas están sujetas a un escrutinio cada vez mayor para hacer algo más que presentar una emotiva campaña de prensa y utilizar las redes sociales para mejorar las ventas. Las empresas corren el riesgo de enfrentarse a la reacción de sus propios empleados que encuentran las declaraciones hipócritas, y de los consumidores que desean ver pruebas de credibilidad. Compañías de redes sociales como Facebook y Twitter han hecho frente a críticas del público por respaldar abiertamente el movimiento BLM mientras que tienen productos que defienden lo contrario. Esto provocó un boicot publicitario temporal de más de 1.000 marcas durante el mes de julio para protestar por la incapacidad de Facebook de acabar con el discurso de odio. Según un informe de 2020 de la Liga Antidifamación, del 35% de los americanos que habían sufrido vejaciones en Internet por su raza, religión o identidad sexual, el 77% había sido en Facebook.20

Protección de cara al futuro o fracaso

Por tanto, los inversores deberían tener cuidado con las empresas que no adopten medidas sobre diversidad de cara al futuro. Un ejemplo sería Victoria’s Secret, de L Brands, que no se adaptó a las cambiantes expectativas de los consumidores en cuanto al género y la diversidad. La dimisión del director de marketing de la compañía tras sus comentarios polémicos sobre los modelos transexuales, el cierre de varias tiendas, la adquisición activista por parte de Barington Capital, que acusó a la marca de «estar sorda», la dimisión del consejero delegado y presidente debido en parte a vínculos con el delincuente sexual Jeffery Epstein, y el concurso de acreedores de Victoria’s Secret en el Reino Unido, ponen de manifiesto la crisis de identidad de esta marca comercial en un mercado minorista cambiante.21

Casi todos los altos directivos de L Brands son hombres, con una única mujer en puestos de alto liderazgo de la marca a septiembre de 2020.22 Esto plantea la cuestión de si las empresas minoristas y/o de consumo discrecional pueden sobrevivir sin una fuerte cultura de diversidad de empleados, y si es sostenible dirigirse a un determinado grupo sin que esta tenga poder de decisión estratégica.23 Los consumidores desean creer cada vez más que los productos que utilizan y las empresas a las que compran los representan. Por tanto, las marcas con conciencia social que hacen de la inclusividad un elemento central de su estrategia empresarial y espíritu de marca tienen probabilidades de tener éxito.

Aerie, la línea de lencería y ropa interior de American Eagle, tiene un espíritu de marca centrado en la positividad e inclusión del cuerpo y se ha visto beneficiada por la pérdida de cuota de mercado de Victoria’s Secret. En el periodo 2018-2019, las ventas de Victoria’s Secret cayeron un 8% mientras que las ventas comparables de Aerie se incrementaron en un 20%.24 La marca tiene una sólida trayectoria en representación de personas discapacitadas y recientemente ha lanzado una colección que incluye fundas para ostomías, cinturones para bombas de insulina y ropa interior para clientes con discapacidades y necesidades médicas. Los embajadores de la marca se seleccionan cuidadosamente para defender las causas sociales que son importantes para la comunidad Aerie y representan los distintos orígenes y creencias de sus clientes.25

Lo que se evalúa se mejora

La adopción de buenas prácticas en materia de diversidad constituye un buen indicador de una cultura empresarial sólida y adaptable. Hay una serie de indicios que los inversores pueden tener en cuenta, entre ellos:

Divulgación de información: los datos sobre diversidad se divulgan de forma rápida y, en cuanto a los datos sobre cuestiones ESG, se considera uno de los índices numéricos más disponibles para el público, incluso por encima de las emisiones de gases de efecto invernadero. Cuanta más información divulgue una empresa sobre las diferencias salariales entre hombres y mujeres y la diversidad en los distintos niveles de dirección, mejor podrán los inversores comprender las buenas prácticas y realizar un seguimiento de los avances. Tanto si se trata de fomentar una mayor transparencia a nivel ejecutivo, de dirección o en toda la empresa, la divulgación de información supone el mejor punto de partida para los inversores que desean comprometerse con la diversidad.

Fijación de objetivos y/o vías:cada vez más empresas se fijan objetivos relacionados con la diversidad, algunas incluso vinculando las primas de los directivos a los objetivos de diversidad (tanto Microsoft como Intel tienen la diversidad como objetivo estratégico de resultados que determina el 50% del incentivo económico anual de los ejecutivos. Otros ejemplos son Facebook, Johnson & Johnson y Uber).26 Aunque los objetivos de resultados en materia de diversidad hacen que la dirección esté fuertemente incentivada, cualquier objetivo cuantificable que permita un seguimiento de los progresos y ofrezca información al respecto supone un indicio positivo. Las empresas más exitosas desarrollan una vía de búsqueda de talento en toda la organización, evaluando regularmente un plan de sucesión y supervisando los índices de rotación/retención de los diversos candidatos.

Iniciativas significativas: si la dirección puede proporcionar ejemplos significativos de iniciativas en marcha, ofrece una visión de las estructuras de gobierno corporativo acerca de la diversidad y el nivel de aceptación desde arriba. ¿Se acogen los empleados a su baja de paternidad? ¿Se promueve el trabajo flexible? ¿Existen programas de orientación? ¿Qué formación de los empleados es obligatoria y cómo se evalúa su impacto? ¿Existe un comité de Diversidad e Inclusión y cuál es la estructura de información y los objetivos de este?

¿Cómo se gestionan los problemas? Muchas empresas han sido noticia por abandonos de sus empleados, escándalos que han dado lugar a litigios o una cobertura negativa general de los medios de comunicación relacionada la discriminación por motivos de raza y género. La forma en que la dirección aborda el problema podría ser más revelador para los inversores que el problema en sí. ¿Reacciona la dirección con negativas y excusas gastando más para empeorar la situación? ¿Con qué rapidez se acepta el problema y el plan para resolverlo? ¿Cuál es el grado de compromiso de la compañía con los accionistas sobre estas cuestiones?

Diseño: la diversidad en el diseño es importante en la mayoría de los sectores que diseñan productos y servicios que serán utilizados por ambos géneros y/o un mercado diverso. ¿Cómo de diversos son las personas que forman parte del ciclo de desarrollo del producto? ¿Hay mujeres en el equipo de diseño? ¿Quiénes están representado en las demostraciones y los prototipos? ¿Se han desglosado los datos por género u origen étnico? ¿Qué diversidad hay en el grupo de revisión? ¿Cómo se recaban los comentarios y opiniones? ¿son anónimos?27

El tono desde arriba: ¿pioneros contra rezagados? ¿Cuál es la postura de la decisión sobre ciertos temas sociales y coincide esto con los valores fundamentales de la compañía? ¿Qué iniciativas pioneras adoptó la empresa en relación con la diversidad antes de que se le exigiera legalmente? Por ejemplo, ofrecer una mayor transparencia y divulgación de información, contar con programas innovadores de diversidad, centrarse de forma proactiva en las cuestiones de diversidad aparte del género, y adoptar medidas importantes, suscribir iniciativas de rendición de cuentas por parte de la empresa.

¿Cómo apoya una empresa a sus empleados dentro y fuera de la empresa? ¿Cuál es el impacto en la comunidad en general por lo que respecta a las cuestiones de género, raza o LGBTQ+? Si la empresa opera en una comunidad desfavorecida, ¿se ofrece formación y otras oportunidades a la población local? ¿Existen programas de movilidad social? ¿Son globales sus políticas de no discriminación? Si las empresas operan en países en los que prevalece la discriminación LGBTQ+ o de otra índole, ¿aplican los directivos prácticas de no discriminación globales y se hacen oír sobre cuestiones sociales que afectan a sus empleados?

Hechos y no palabras: si la compañía ha hecho declaraciones apoyando movimientos sociales amplios, como Black Lives Matter o #MeToo, ¿se refleja este apoyo dentro de la empresa? ¿Se ha enfrentado la empresa a una reacción por parte de sus empleados/consumidores por su hipocresía? ¿Se ajustan las prácticas de lobby a las declaraciones de prensa que apoyan a esos grupos desfavorecidos?

El debate sobre la diversidad y la inclusión evoluciona y las empresas que están a la vanguardia del cambio deben ser consideradas de manera positiva. Seguirá aumentando la presión reguladora, así como el desplazamiento de las expectativas sociales en torno a lo que se consideran buenas prácticas. A las empresas que se considera que adoptan la diversidad les puede resultar más fácil retener el talento excepcional, tener una mano de obra más productiva y, a la larga, superar a sus competidoras menos diversas en cuanto a beneficios. Por tanto, los inversores deberían seguir atentos a este tema y colaborar con las empresas para ayudarlas a avanzar en este entorno cambiante.

Columna de Olivia Gull, analista de Gobierno corporativo e Inversión responsable en Janus Henderson Investors.

Referencias:

1 Hugo Dubourg; 9 de agosto de 2019; Exane BNP Paribas; More than a Woman 2019

2 Jeffrey Karpf, Sandra Flow y Mandeep Kalra, Cleary Gottlieb Steen & Hamilton LLP, 28 de enero de 2020: Harvard Law School Forum on Corporate Governance: Board Composition and Shareholder Proposals

3 Carmen Reinicke, 23 de enero de 2020; Goldman Sachs will stop doing IPOs for companies without at least one ‘diverse’ board member starting in July

4 Daniel Thomas, Attracta Mooney y Alice Hancock, All-male boards return to FTSE in setback to diversity efforts, 19 de junio de 2020

5 Jessie Tu, Last all-male board ends on the S&P 500. But there are still 4 on the ASX 200, 20 de agosto de 2019

6 Spencer Stuart, 2019 Japan Spencer Stuart Board Index

7 McKinsey & Company; Vivian Hunt, Sara Prince, Kevin Dolan y Sundiatu Dixon-Fyle; mayo de 2020; Diversity wins: How inclusion matters

https://www.mckinsey.com/business-functions/organization/our-insights/delivering-through-diversity

8 Taffy Brodesser-Akner, 23 de abril de 2019, New York Times Magazine: The Company That Sells Love to America Had a Dark Secret

8 Samantha Cooney; 2 de febrero de 2018, Companies Are Losing Millions After #MeToo Allegations Like Kate Upton’s Claim Against Guess’ Paul Marciano

https://time.com/5130340/kate-upton-guess-stock-price/

10 Lucinda Shen; 29 de enero de 2018, Wynn Resorts Loses $3.5 Billion After Sexual Harassment Allegations Surface About Steve Wynn

https://fortune.com/2018/01/29/steve-wynn-stock-net-worth-sexual-misconduct/

11 Brooks Barnes, 10 de mayo de 2017, The New York Times: Fox Reveals Cost of Sexual Harassment Allegations: $45 Million

12 Au, Shiu-Yik, 2 de septiembre de 2019; The real cost of workplace sexual harassment to businesses.

https://theconversation.com/the-real-cost-of-workplace-sexual-harassment-to-businesses-122107 (Basado en un ensayo de Au, Shiu-Yik y Dong, Ming y Tremblay, Andreanne, How Much Does Workplace Sexual Harassment Hurt Firm Value? (4 de junio de 2020).

13 Severn Trent Water, 24 de septiembre de 2020, Severn Trent named top FTSE firm for female representation

https://www.severntrent.com/media/news-releases/severn-trent-named-top-ftse-firm-for-female-representation-/

16 Caroline Criado Perez; 2019; La mujer invisible.Descubre cómo los datos configuran un mundo hecho por y para los hombres, pág. 146-191.

17 Glenn Gow; 23 de junio de 2020; Why Are Technology Companies Quitting Facial Recognition?

https://www.forbes.com/sites/glenngow/2020/06/23/why-are-technology-companies-quitting-facial-recognition/#89399fc6994a

18 Robert Iger, 2019; Lecciones de liderazgo creativo:Mi gran aventura al frente de la empresa que ha convertido la magia en realidad, pág. 169-172.

19 Anjali Lai; 23 de mayo de 2018; Millennials Call For Values-Driven Companies, But They’re Not The Only Ones Interested

https://www.forbes.com/sites/forrester/2018/05/23/millennials-call-for-values-driven-companies-but-theyre-not-the-only-ones-interested/#2b6d9de45464

20 Kari Paul; 24 de junio de 2020; Online harassment increases to 35% for American minority groups

https://www.theguardian.com/society/2020/jun/23/online-harassment-increases-for-american-minority-groups

21 Mary Hanbury, 5 de marzo de 2019, An activist shareholder is urging Victoria’s Secret parent to update ‘tone-deaf’ brand image to boost sales

https://www.businessinsider.com/shareholder-urges-victorias-secret-to-update-tone-deaf-image-2019-3?r=US&IR=T

22 Cara Salpini, 12 de octubre de 2020, Bras and BB cream: Why aren’t brands for women run by them?

https://www.retaildive.com/news/bras-and-bb-cream-why-arent-brands-for-women-run-by-them-gender-equality-beauty-industry/585783/

23 MSCI ESG Now Podcast, Episodio 38, The ESG Weekly: Walmart’s CEO gets called out in the gun debate, and L Brands CMO resigns amid company turmoil on the week of August 5, 8 de agosto de 2019

https://www.msci.com/esg-now-podcast

24 Shelley E. Kohan; 28 de junio de 2020; AEO’s Aerie Brand, Built On Body Positivity And Inclusion, Is Slowly Edging Out Sexy Supermodel Juggernaut Victoria’s Secret

https://www.forbes.com/sites/shelleykohan/2020/06/28/aeos-aerie-brand-built-on-body-positivity-and-inclusion-is-slowly-edging-out-sexy-supermodel-juggernaut-victorias-secret/#7a91f52f42ba

25 Sarah Kim; 31 de enero de 2020; Aerie Continues To Include Authentic Disability Representation — Ali Stroker Joins #AerieREAL Role Model Family

https://www.forbes.com/sites/sarahkim/2020/01/31/aerie-disability-representation/#7bf45e1e50bd

26 Jingcong Zhao, These Companies Are Tying Executive Bonuses To Diversity Goals, 7 de marzo de 2019

27 Gayna Williams; diciembre de 2013; The Business Of Gender: Is Your Product Gender-Neutral?

http://www.ifshecanican.com/uploads/4/7/8/6/4786906/isyouproduct_genderneutral-20141.pdf

Información importante

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión. (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc. (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones. (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera. (g) En Corea del Sur, Janus Henderson Investors (Singapore) Limited, exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos). (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II. (i) En Australia y Nueza Zelanda, Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 561, AFSL 444266). (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU. Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público.

Los mercados nunca se están quietos. Sin embargo, desde que tocaron fondo el año pasado, han estado prácticamente en piloto automático. La razón es simple, la pandemia ha estado devastando las economías, pero unos estímulos fiscales y monetarios dignos de tiempos de guerra han proporcionado suficiente oxígeno para evitar el colapso y ganar tiempo hasta que comenzaran a llegar las ansiadas vacunas. Con ellas, se inició la cuenta atrás hacia la normalización, pero también el regreso de la ansiedad a los mercados.

En circunstancias normales, el mercado evalúa constantemente la salud de la economía a través de múltiples indicadores macroeconómicos; pero hacer esto hoy es prácticamente inútil. Tenemos casi la certeza de que, para el verano, un tsunami de demanda embalsada dará un impulso a la economía, de esos que ocurren una vez en el siglo.

La situación es tan inusual que se antoja imposible ver más allá de ese punto. Estamos en las primeras etapas de un nuevo ciclo económico, que se inicia con unas tasas de crecimiento no vistas en décadas, y cuyo desenlace es impredecible. En cierto modo, estamos sufriendo de miopía macroeconómica.

Los participantes del mercado, sin embargo, intentan ver qué viene después, ya que invertir es, después de todo, un juego de anticipación. El peligro más obvio que uno puede concebir a día de hoy es una aceleración de la inflación; dado que la oferta tendrá dificultades para hacer frente a un repentino aumento de la demanda (este año, mejor reservar las vacaciones con mucha antelación). Así es como las expectativas de inflación han tomado fuerza, agitando con ello los mercados de bonos y amenazando con hacer descarrilar las bolsas.

Esta forma de pensar es muy cortoplacista. Después de que prenda la hoguera, seguramente veremos una economía al rojo vivo, pero el material combustible disminuirá progresivamente a medida que los estímulos fiscales (probablemente no los monetarios) se vayan reduciendo progresivamente. La inflación pasará de las llamas al humo, y el mercado, inevitablemente, pasará a preocuparse por si el fuego se podrá sostener, o si se extinguirá en una recesión. O, en otras palabras, el mercado volverá a su modo de calibración normal.

Los mercados financieros son un sistema dinámico complejo con muchas variables interrelacionadas. Es muy difícil comprender cómo (y en qué medida) una variable influye sobre otra en un momento dado, o si la causalidad es inversa. Pero somos seres humanos y tratamos de darle sentido a todo esto compartimentando el sistema y construyendo narrativas en torno a las partes.

El guión actual es más o menos el siguiente: es ampliamente aceptado que, de entre todas las variables, los tipos de interés son la más importante; dado que son la clave para valorar cualquier activo que produzca flujo de caja, desde bonos hasta acciones pasando por bienes raíces. Por otra parte, las tasas de interés son una función de la inflación, que a su vez depende del crecimiento de la economía.

Hasta ahora, los mercados de bonos parecen estar siguiendo esta línea de pensamiento. Estímulos abundantes y consumidores con ahorros en sus bolsillos implican crecimiento desbocado; ergo la inflación se acelerará y las tasas de interés tendrán que subir.

Esta forma de pensar asume que es la economía la que determina el desempeño de las variables financieras. Pero la realidad es mucho más compleja. La dirección de la causalidad puede revertirse rápidamente: unos tipos de interés más altos pueden hacer que los precios de los activos caigan, lo que afecta la riqueza de los hogares (particularmente cuando afecta a los bienes raíces), y amenazar con llevar a la economía a una recesión. Esto último reduce las expectativas de inflación, y con ello bajan las tasas de interés, ¡voilà!

El mercado es una especie de enorme máquina de votación, donde sus participantes calibran constantemente las diferentes probabilidades de las múltiples variaciones de estas dos narrativas básicas. Pero el hecho es que, después de cuatro décadas con la inflación y los tipos de interés a la baja, contribuyendo con ello a inflar los precios de los activos, existe actualmente una enorme interdependencia en el sistema. Por ello, un gran cambio repentino en las tasas de interés se antoja casi imposible.

La inflación se ha atenuado debido a una combinación de factores estructurales: demografía, exceso de deuda, globalización y digitalización. Y la pandemia solo vendrá a acentuar esta tendencia. La única forma concebible de experimentar un aumento sostenido de la inflación sería un giro brusco a nivel impositivo. Uno que provoque una redistribución de la riqueza del capital a los trabajadores, como sucedió durante los años 70. Ese episodio, coincidió con otra redistribución, de países importadores de petróleo a países exportadores. Es muy poco probable que vuelva a suceder algo así, ya que el contexto ha cambiado radicalmente desde entonces.

El comunismo colapsó espectacularmente y la globalización se aceleró, evaporando con ello el poder de negociación de los trabajadores. La economía de mercado ha sido tan dominante que incluso el milagro económico chino se explica por haberla adoptado. Nadie puede seriamente argumentar hoy en día que el sector público pueda ser el motor del crecimiento. Y en lo que respecta a los precios del petróleo, las energías renovables nos acercan cada vez más a un escenario de abundancia plena.

Solo nefastas políticas pueden llevar al sistema a un régimen de inflación más alto. Pero las fuerzas deflacionarias son tan fuertes que necesitaríamos mucho más que gigantescos déficits presupuestarios. Tendríamos que ver a Estados Unidos convirtiéndose en Venezuela. O igualmente probable, descubrir que un asteroide está en ruta de colisión con la Tierra en unos años, y nos lanzáramos a gastar todo lo que tenemos.

Sin embargo, si se mantiene el statu quo actual, es casi seguro que la economía continuará creciendo, la tecnología seguirá transformando (y abaratando) nuestra vida diaria y las fuerzas del mercado prevalecerán sobre los experimentos políticos. En este entorno, creemos que una combinación de acciones de calidad para capturar el crecimiento y bonos del Tesoro para protegernos de la ocasional recesión, es actualmente la mejor combinación posible.

Tribuna de Fernando de Frutos, Chief Investment Officer en Boreal Capital Management

La industria de la banca privada offshore en Latinoamérica no ha sido ajena a las grandes tendencias financieras y regulatorias globales y regionales de los últimos años. Si uno fuera a preguntarle a un manager o asesor nanciero cual es el cambio de mayor impacto para su negocio en los últimos tiempos, seguramente nos encontraríamos con varias respuestas comunes.

Transparencia y disponibilidad multi-jurisdiccional en la información de clientes finales. Nuevas reglas de protección a clientes finales con múltiples y adicionales disclaimers sobre los modelos de negocios, roles y responsabilidades, y sus costos asociados. Limitaciones en los cobros de trailer fees o pagos de retrocesiones en productos manejados, con orígenes en reguladores de Europa y rápida transmisión al continente americano. Y hasta la presente evolución del estandar de suitability, al estandar fiduciario en el manejo de las relaciones. Todos cambios estructurales relevantes, sin dudas.

Sin embargo, una tendencia subyacente no puede pasar desapercibida, fundamentalmente en el negocio de las Américas. El silencioso – aunque no tanto – movimiento voluntario de asesores financieros de modelos que vamos a llamar tradicionales, al llamado modelo independiente en todas sus variantes. Enorme tendencia que ya se encuentra en un estado de alta madurez en el negocio doméstico de los Estados Unidos, y comenzando su camino de manera consistente en el negocio internacional.

Puede acceder a la columna de opinión completa escrita por Rodolfo Castilla para la revista de Funds Society, a través de este enlace.

CC-BY-SA-2.0, FlickrJair Bolsonaro, presidente de Brasil.. Crisis de confianza

En Brasil, la decisión del presidente Jair Bolsonaro de destituir al director de Petrobras marca un fuerte cambio de rumbo de las políticas favorables al mercado y señala una posible presión sobre las empresas estatales de servicios públicos. Y en México, una controvertida iniciativa del presidente Andrés Manuel López Obrador para beneficiar a CFE, a expensas del sector privado, es otro golpe a la confianza de los inversores y pone en riesgo el acuerdo comercial T-MEC.

Bolsonaro argumenta que la política de combustible de la empresa solo agrada a los mercados financieros y a grupos selectos en Brasil y debería cambiarse como parte de un esfuerzo por reducir los precios de la gasolina y el diésel. Hay que tener en cuenta que, según las reglas vigentes, los precios más altos de las materias primas y un real brasileño (BRL) más débil exigen aumentos en los precios internos del combustible.

Bolsonaro podría sentirse presionado para eludir la regla, lo que eventualmente conducirá a menores ganancias para la petrolera estatal Petrobras, ya que su índice de aprobación se desplomó al 32,9% en febrero, desde el 41,2% en octubre, según una encuesta publicada por la asociación de transporte CNT. Esto también podría explicar por qué prometió abordar los precios de la electricidad próximamente.

Mientras tanto, se están fraguando más estímulos fiscales en Brasil, ya que el gobierno está planeando una extensión del programa de transferencias de efectivo a través de una enmienda constitucional. Hacerlo sin contramedidas profundizaría las preocupaciones sobre la estabilidad financiera y aumentaría las expectativas de inflación (el pronóstico promedio para la inflación de precios al consumidor del IPCA a fines de este año aumentó al 3,8% desde el 3,6%, según la última encuesta semanal FOCUS).

En México, la semana pasada se discutió en la Cámara de Diputados un plan para darle prioridad a la generadora estatal CFE para despachar electricidad generada con hidrocarburos, cambiando así el orden existente que favorece la energía renovable solar y eólica producida por empresas privadas. Posteriormente pasará al Senado para su confirmación. El partido gobernante, MORENA, y sus aliados tienen mayoría en ambas cámaras del Congreso, por lo que una aprobación total es muy probable.

La iniciativa tiene cuatro implicaciones importantes. Primero, pone en peligro más de 9.000 millones de dólares en proyectos de energía limpia adjudicados al sector privado en 2016-2017 como parte de la Reforma Energética de la anterior administración. Pero la carga para las finanzas del gobierno podría ser materialmente mayor, como lo demuestra la cancelación del Aeropuerto Internacional de Nuevo México (NAIM) en 2019.

Segundo, el acuerdo de libre comercio entre Estados Unidos, México y Canadá (T-MEC) se pone en riesgo y podría traducirse potencialmente en juicios perjudiciales de otros países.

Tercero, eliminar el incentivo para que el sistema compre la electricidad más barata destruye la eficiencia derivada de la competencia entre productores. Esto podría traducirse en tarifas más altas para los consumidores y potencialmente obligar al gobierno a otorgar subsidios más altos.

Y cuarto, el cambio de reglas y cancelación de contratos de forma unilateral continúa dañando la confianza de los inversores. La inversión extranjera directa (IED) disminuyó un 12% el año pasado y la inversión fija bruta ha registrado 22 meses consecutivos en territorio negativo.

Sugerimos a los inversores que se mantengan al margen cuando se trata de activos brasileños. En renta fija, continuamos viendo mejores oportunidades en bonos soberanos mexicanos dentro de la región. Y en renta variable de mercados emergentes, recomendamos invertir en acciones chinas.

Tribuna de opinión de Esteban Polidura, director de Asesoría y Productos para las Américas en Julius Baer.

Para analizar cómo evolucionan algunas de nuestras perspectivas para 2021, comenzaremos con una revisión del cuarto trimestre, porque hace unas semanas se publicaron los datos finales para este periodo correspondientes al PIB, los ingresos, el consumo y el índice de precios de gastos en consumo personal (PCE) subyacente. Hay un par de elementos a destacar.

El PIB del cuarto trimestre fue bastante bueno, en torno al 4%. Se esperaba un dato ligeramente superior, por lo que bastantes personas quedaron decepcionadas en cierto modo. Miremos a futuro, al primer trimestre. Lo que realmente nos dicen los datos del PIB del cuarto trimestre es que disponemos de una plataforma bastante buena para avanzar en el primer trimestre de 2021. Si analizamos los datos de todo el año, el PIB bajó un 2,5% con respecto al cuarto trimestre del año anterior. Se trata solo de una medida entre ambos trimestres. El dato que realmente importa es el PIB de todo 2020, que bajó un 3,5%.

Es una cifra ligeramente superior a algunas de las expectativas de la Reserva Federal. La mayoría de las expectativas de la autoridad monetaria rondaban el 3%. Muchas previsiones apuntaban a un nivel aproximado inferior al 3%. El PIB de 2020 bajó un poco más de lo que se esperaba hacia finales de año. Sin embargo, de nuevo tenemos que pensar en esta situación como una reconstrucción, una reconstrucción de inventario ante una demanda reprimida que se desplegará durante el primer trimestre y definitivamente el segundo trimestre. Algunos analistas incluso apuntan a un PIB de dos dígitos en el segundo trimestre. No estoy dispuesto a confirmarlo, aunque existen dichas previsiones.

Si observamos el dato de inflación, el PCE subyacente se situó en el 1,45%, que se redondeó al 1,5%. Es el dato en que más va a fijarse la Reserva Federal. En relación con el objetivo de inflación promedio flexible, es el dato que la Reserva Federal desea que sea superior al 2% durante al menos un año antes de comenzar a subir los tipos de interés de nuevo. Es algo que han exteriorizado mucho, aunque parece que todavía estamos un poco lejos.

Dado lo mal que estuvo la economía en el segundo trimestre del año pasado, los datos interanuales van a ser un poco más altos. Incluso pueden inclinarse hacia niveles tan elevados de inflación del 2,5% o el 3%. La Reserva Federal espera que sea totalmente transitorio. Esto es esencialmente de lo que hablaron en la reunión de la semana pasada. Algunas opiniones de consenso indicaban que la Reserva Federal podría comenzar a retirar estímulos hacia finales de este año y la misión de la reunión de la semana pasada fue poner fin a ese rumor, decir que esto no iba a suceder.

Algunas de las encuestas mostraron que entre el 20% y el 25% de los participantes pensaban que la Reserva Federal iba a comenzar a retirar estímulos hacia finales de 2021. Es decir, una reducción en las compras de activos. Creo que es un dato muy alto que el 25% de los encuestados piensen eso y creo que el banco central también lo cree. Así que la Reserva Federal fue muy franca y firme afirmando que probablemente esto no sucederá.

Esto nos indica que todavía habrá muchas medidas expansivas y de estímulo en el mercado, lo que se ajusta en gran medida con el tema reflacionario que hemos analizado; nuestra tesis de inversión clave para este año es cómo posicionamos nuestras carteras para aprovechar la reflación de la renta fija y qué activos queremos utilizar para ello. Reconocemos que enero y febrero serán volátiles y accidentados. Se ha producido cierta volatilidad en los mercados y algunos de los datos han sido algo dispares. Considero que están siendo un poco mejores, incluidos datos muy importantes acerca de una ligera mejora en las tasas de infección por COVID-19 y las vacunas.

Los datos de ingresos del cuarto trimestre fueron bastante buenos. Donde el gasto se vio afectado fue principalmente en el sector de bienes, en nuestra opinión, porque el estímulo fiscal no llegó al mercado lo suficientemente pronto. Sin embargo, en el sector de servicios, incluso con el aumento de las tasas de desempleo, los ingresos se mantuvieron bastante planos. Eso es alentador. Puede deberse a que la tasa de ahorro aún permanece alta. Pero el asunto radica en que vamos a recibir el estímulo —tal vez en el primer trimestre o incluso en el segundo trimestre con parte durante el primer trimestre— y todos estos puntos pueden revertirse y recuperarse en el primer trimestre de 2021.

Una vez más, creemos que parte de la debilidad, un tanto decepcionante, del cuarto trimestre es transitoria. Ese es el tema de la reflación: vamos a tener estímulo fiscal y apoyo de política monetaria con margen general para que aumenten la inflación y las expectativas de inflación. Esto debería restaurar los ingresos, con un aumento en las tasas de ahorro personal y en las rentas. Y, al tiempo que la pandemia pase a estar mejor controlada, la economía del futuro debería ser mucho mejor y más robusta.

Mencioné que algunos analistas prevén cifras de dos dígitos para el PIB del segundo trimestre. Gran parte de la agitación del cuarto trimestre y el primer trimestre de 2021 podría ser temporal. Tenemos que prepararnos y mirar hacia el segundo trimestre. Toda esta situación sigue ejerciendo de apoyo bastante saludable para lo que estamos viendo.

En renta fija, creemos que los activos menos sensibles a los tipos de interés evolucionarán de forma positiva. y que el crédito debería funcionar bien. Sé que los diferenciales de crédito siguen mostrándose razonablemente ajustados en este momento. Creemos que en realidad pueden ajustarse más y que el dólar probablemente continúe debilitándose, partiendo de su debilidad actual. Y existen otros muchos cruces que observamos que son muy consistentes, ya sean las monedas de mercados emergentes o algunas monedas basadas en el petróleo que creemos que pueden evolucionar bien, junto con las materias primas.

Todas estas cuestiones son parte del tema de la reflación. En nuestras carteras de renta fija, son las áreas en las que queremos empezar a centrarnos. No creemos que tengamos que apresurarnos desde ya, pero sí creemos que se trata de asuntos que están conformándose. Y este reciente revés que está sucediendo ahora es una buena oportunidad para abrir la posición. Así lo vemos.

Columna de Jim Caron, gestor de carteras del equipo Global Fixed Income de Morgan Stanley Investment Management.

IMPORTANT INFORMATION

The views and opinions are those of the author of the date of publication and are subject to change at any time due to market or economic conditions and may not necessarily come to pass. The information presented represents how the investment team generally applies its investment processes under normal market conditions. This general communication, which is not impartial, is for informational and educational purposes only, not a recommendation. Information does not address financial objectives, situation or specific needs of individual investors. Investing involves risks, including the possible loss of principal.

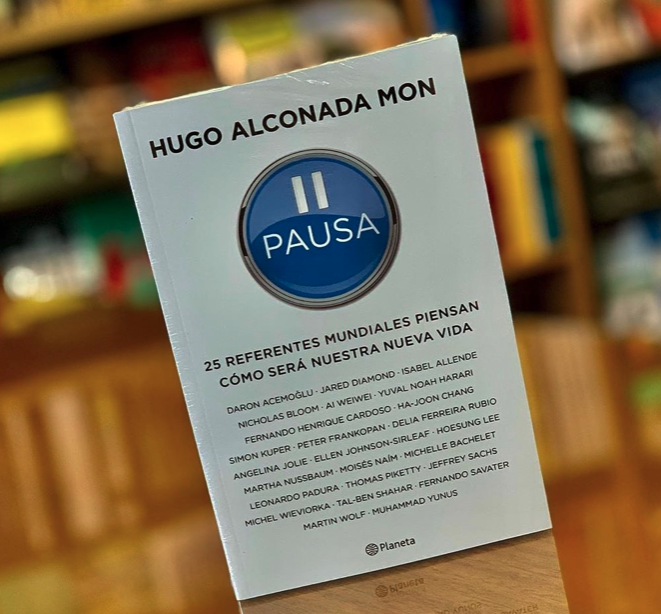

En lo que fueron las vacaciones más largas desde el secundario, leí cinco libros. En consonancia con la propia naturaleza del extraño 2020 – en que el mundo se detuvo -, aprendí la importancia de desacelerar y simplificar, y de tomar pausas (breaks, dirían los estadounidenses). Pausar para hacer ejercicio, para tomar vacaciones y descansar. Y recuperé el placer de leer libros que no están relacionados con mi trabajo.

El primero de esta serie de libros es La Pausa, del galardonado periodista argentino Hugo Alconada Mon.

Es un libro ágil y de fácil lectura, que busca identificar los cambios que impone la pandemia, invita a pensar cómo será el mundo y cómo cambiarán nuestras vidas a partir de esta crisis. Lo hace a través del diálogo con 25 de los grandes referentes de nuestro tiempo – entre otros, Yuval Noah Harari, Daron Acemoglu, Isabel Allende, Ai Weiwei, Fernando Henrique Cardoso, Ellen Johnson Sirleaf y Fernando Savater.

Algunos resaltaron aspectos negativos y preocupantes que trajo la pandemia. Alertaron por el avance de ciertos Estados sobre las libertades individuales. Sobre el riesgo que cedamos derechos, garantías y libertades por el miedo que sentimos y el riesgo que corremos, y que luego resulte muy difícil de revertir. El peligro de una distopía totalitaria.

También las dificultades a las que nos enfrentamos, como el aumento de la pobreza y del desempleo, de la creciente desigualdad social. Una ¨catástrofe¨ de la que acaso no nos recuperemos por mucho tiempo, y que alcanza a millones de personas en desesperante situación social, económica y psicológica.

La pandemia ha revelado la importancia de contar con una red social más fuerte, de una mejor salud pública, de una mayor capacidad del Estado para coordinar acciones en tiempos de emergencia, y una mejor cooperación internacional. Y también dejó en descubierto la forma inadecuada de actuar de muchas instituciones.

La crisis también abre oportunidades. La oportunidad de reajustar nuestros valores. De abrir nuestras vidas a las realidades de otros. De resaltar la importancia de la solidaridad, generosidad y templanza y de los líderes comunitarios. La oportunidad de construir una mayor cooperación internacional y otra forma de globalización más fructífera, de fortalecer los sistemas sanitarios y apoyar a la ciencia.

Una crisis de esta magnitud, multi-dimensional y de enorme complejidad invita a miradas diversas y complementarias como la de las personas entrevistadas en este libro.

Que esta crisis pase lo más rápido posible y que sus lecciones permanezcan con nosotros.

(Gracias Cecilia Camors por la recomendación del libro)

Bárbara Mainzer es presidenta de la CFA Society Uruguay

Pixabay CC0 Public Domain. Aegon AM convierte su estrategia Global Diversified Growth en un fondo sostenible

El COVID-19 ha acelerado y acentuado las tendencias que existían mucho antes de la pandemia. La oficina, tal como la conocemos, cambiará. Pero está lejos de estar muerta.

Uno de los temas más debatidos en el sector inmobiliario comercial es el futuro de las oficinas. ¿Qué papel jugarán? ¿Y cómo evolucionarán las necesidades de sus ocupantes en un entorno post-pandémico? Como resultado del COVID-19 y de las medidas de cierre asociadas, se ha acelerado la tendencia a la flexibilización del lugar de trabajo. No esperamos que esto se revierta, incluso después de que la crisis sanitaria haya terminado. Las empresas reevaluarán sus necesidades de oficinas a la luz de acuerdos de trabajo más flexibles, pero es probable que sea una tendencia a medio y largo plazo. Las empresas más grandes necesitarán tiempo para evaluar dichas necesidades.

En los próximos 12 a 24 meses, es más probable que sea el entorno económico el factor que determine la rentabilidad de las oficinas, más que los acuerdos de trabajo flexibles. A corto plazo, la preocupación por el sector de las oficinas gira en torno a la recuperación más cíclica de la demanda de espacio. Esto es particularmente pertinente debido a la aguda y profunda recesión mundial que hemos presenciado en 2020, seguida de una probable recuperación gradual y una pérdida permanente de producción, en algunos mercados. Es probable que estos efectos reduzcan los puestos de trabajo en las oficinas y creen mayores tasas de vacantes.

Los acuerdos de flexibilidad en el trabajo serán una realidad, lo que implica una menor demanda de espacio de oficinas

El COVID-19 no sólo ha causado una perturbación cíclica de corto plazo, sino que también ha creado desafíos estructurales a más largo plazo para el sector de las oficinas. Retos que, en nuestra opinión, no son insuperables. De forma estructural, el comportamiento de los ocupantes puede cambiar de varias maneras. La consideración más importante es el impacto de trabajar desde casa. Esto se ha convertido en la norma para la mayoría de los trabajos de oficina durante la pandemia. La adopción del teletrabajo varía según las regiones. Depende de la ciudad, de las actitudes culturales hacia esta forma de trabajar y, lo que es más importante, del tamaño de las viviendas en algunos lugares. No obstante, los datos de las encuestas indican que los empleados de oficina buscan una mayor flexibilidad en el mundo posterior a la pandemia. La mayoría de los asalariados buscan trabajar desde casa entre uno y dos días a la semana.

Considerado estos datos de forma aislada, una mayor proporción de los trabajadores de oficina están trabajando desde casa. Esto implicaría una reducción material de la tasa de ocupación de oficinas. Un factor importante de compensación podría venir de la mano de la inversión de la tendencia de densificación, pues los trabajadores de oficinas han estado teniendo menos espacio por cada empleado de la oficina. En este sentido, la creación de un entorno de trabajo óptimo, en el que los factores de bienestar son fundamentales para maximizar la productividad, tendrá prioridad sobre la reducción del número de escritorios. Esto implica que habrá más espacio asignado por empleado, con menos empleados en la oficina en un momento dado. Sin embargo, creemos que la reducción de densificación del espacio sólo compensará parcialmente el impacto de trabajar desde casa. Esta tendencia reducirá la demanda de oficinas en un 15-25% a largo plazo. Los activos de menor calidad y menos aptos para su uso serán los más afectados por esta caída.

Foco en los servicios de las oficinas

La oficina seguirá funcionando bien para la gran mayoría de las empresas, pero su función cambiará. Es más probable que las compañías se centren más en entornos menos densos, con más espacio de colaboración. Este es el caso, en particular, de las empresas de servicios, donde la generación de ideas, el intercambio de conocimientos y la atracción de talento son cruciales para sus modelos de negocio. No todas las oficinas serán aptas para permitir a los ocupantes cumplir con estos requisitos futuros. Y, por ello, esperamos que los ocupantes estén dispuestos a pagar más por metro cuadrado por el espacio correcto en el futuro. Para asegurarnos de que tenemos o compramos oficinas aptas para el futuro, creemos que la atención debe centrarse en la flexibilidad, la comodidad, la conectividad, la tecnología y la sostenibilidad. Una oficina que esté mejor situada para atraer y retener a sus ocupantes a largo plazo tendrá los siguientes atributos:

Espacio adaptable

Acceso a los servicios locales

Servicios de alta calidad en el propio lugar

Excelente acceso a los principales nodos de transporte

Que ya disponga o tenga la capacidad de instalar una infraestructura de edificio inteligente

Sólidas credenciales ambientales, sociales y de gobierno (ESG).

¿Cómo es la oficina del futuro?

A nivel individual, la oficina del futuro estará conectada digitalmente. Esto significa que los usuarios tendrán que reservar sus escritorios, las salas de reuniones, las clases de ejercicios y otras comodidades a través de una aplicación. Esto también proporcionará un acceso sin contacto a la oficina y permitirá hacer pedidos por adelantado de café y comida a los propios servicios del edificio. Los sensores ajustarán la configuración de la calefacción y la refrigeración dependiendo del número de personas en una sala de reuniones o en la oficina. Los sensores también proporcionarán actualizaciones al personal y a los administradores del edificio sobre la calidad del aire. La oficina será el lugar elegido para aprender, colaborar y socializar. Tendrá grandes facilidades para todos los empleados, tanto en la propia oficina como en los alrededores.

Para la empresa, la oficina ofrecerá a los inquilinos diferentes opciones en términos de ocupación. Aquí se incluyen desde espacios totalmente equipados hasta espacios presentados de forma convencional para luego ser equipados, pero con la capacidad de flexibilizar el área ocupada a lo largo del tiempo. Las salas de reuniones compartidas del edificio y la gran oferta de servicios reducirán el área requerida por el inquilino. Esto hace que su ocupación sea más eficiente. Lo más importante es que estas oficinas del futuro permitirán a los empleados ser más productivos ya que trabajarán en un lugar que satisface sus necesidades.

Conclusión

El COVID-19 ha actuado como catalizador para acelerar las tendencias que estaban en vigor mucho antes de la pandemia. Es probable que la oficina tal como la conocemos hoy en día cambie, pero con el cambio viene la oportunidad. El aumento de los acuerdos de flexibilidad en el trabajo y una mayor atención a los factores de bienestar y ambientales representan el mayor desafío para el sector. Esto no significa la muerte de la oficina. Pero sí significa una mayor diversificación en los rendimientos futuros entre las oficinas que satisfacen las necesidades de los ocupantes y las que no.

Tribuna de David Scott, Senior Real Estate Investment Analyst (UK), y Jason Baggaley, Deputy Head of Value Add Real Estate Funds.