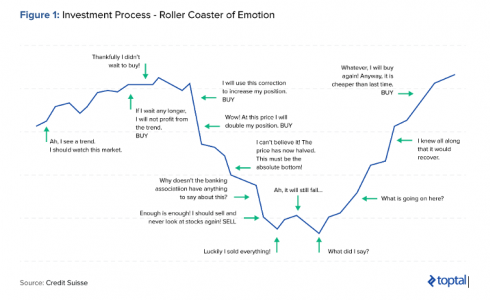

Gran parte de los estudios que se han realizado para entender el comportamiento verificado en el mundo de los activos digitales se basan en teorías de finanzas conductuales. Mientras que en los mercados tradicionales predominan los inversores institucionales que utilizan técnicas avanzadas de valoración, en el mercado de activos digitales los inversores minoristas siguen presentando mayor relevancia, mostrando un claro sesgo al comportamiento de manada. Existe una actitud de FOMO (miedo a perderse algo), en la que se apresuran a comprar cuando sus precios se disparan y vender cuando corrigen. Como resultado, las personas a menudo terminan tomando decisiones de inversión equivocadas que se basan en la emoción, lo que lleva a pérdidas evitables.

Es así que, en la corta historia que tienen los activos digitales, se vienen repitiendo largas fases de corrección en ciclos de 4 años: la primera en 2014, la segunda en 2018 y ahora la tercera en 2022, siendo el ciclo verificado en 2018 el más extenso hasta el momento, con una duración de 386 días.

Cryptotrust, la primera fiduciaria del Uruguay especializada en la estructuración, administración y custodia de vehículos de inversión con temática en activos digitales. La fiduciaria ya ha vivido dos de los tres mercados bajistas más grandes del mundo cripto y, como parte del aprendizaje, ha identificado un claro patrón del efecto manada al interior de las preferencias de los inversores retail que atiende.

En 2018 cuando la firma uruguaya lanzó Génesis Block I, en medio de un mercado bajista nunca antes visto (85% de corrección) lograron sólo traccionar 10 inversores totalizando 250.000 dólares de capital bajo manejo. En la medida que el mercado siguió recuperando terreno y los precios rompieron los máximos de 2017 se empezaron a sumar adhesiones, llegando los AUM a superar los 7 millones de dólares al cierre de 2021. Haciendo un balance del pasado año se observa que el tercer y cuarto trimestre de 2022 fueron los primeros trimestres en mucho tiempo sin adhesiones, lo que podría estar indicando el piso de este ciclo de corrección. Nunca resulta sencillo identificar el punto de inflexión entre el bear y el bull market en los activos digitales, pero el comportamiento de los inversores puede proporcionar una referencia adicional en ese sentido.

Toda crisis genera oportunidades, por lo que resultado de un entorno menos favorable para el financiamiento, y esta coyuntura abre la posibilidad a un actor como Cryptotrust para empezar a posicionarse en el sector de venture capital, no solamente a nivel local sino globalmente.

Cryptotrust construye carteras diversificadas de activos digitales, ya sea en el sector de las criptomonedas como en el área de las finanzas descentralizadas para ofrecer este tipo de exposición a nuestros inversores. La firma tiene dos fideicomisos de administración en funcionamiento con dos estrategias de inversión bien diferenciadas: Génesis Block I, que tiene como objetivo la apreciación de capital, invirtiendo en una cartera diversificada de criptomonedas, y Liquidity Farming I con el objetivo de generar renta corriente, sobre la base de inversión en stablecoins en protocolos de finanzas descentralizadas. Y agregó que los fideicomisos cuentan con una liquidez trimestral (al cierre de cada trimestre calendario se puede ingresar o retirar) y el monto mínimo de adhesión es de 25.000 dólares.

Wikimedia CommonsPalacio Planalto, sede de la presidencia en Brasilia

En los últimos días, hemos vuelto a vivir un intento de alterar la vida democrática en el continente americano. La recesión democrática durante los últimos años es evidente a nivel mundial, y nunca deberíamos dejar de trabajar en fortalecer los resortes institucionales que permitan frenar cualquier atisbo de futuras escaladas similares a las sufridas. Por ello, en ningún caso mi intención es tratar de desdramatizar los riesgos que las democracias están viviendo en todo el mundo, pero sí quisiera aprovechar para ilustrar como el peso de la historia supone una lacra excesiva en America Latina, incluso cuando su capacidad de resiliencia es incluso mejor que la de países de larga tradición democrática.

Sin olvidar que el capítulo de Perú sigue reciente y presente, querría aprovechar esta columna para realizar un breve análisis de cómo lo vivido en Brasil estos días es comparable con lo sucedido en el Capitolio en Washington DC en 2021.

Los disturbios en la capital de Brasil el domingo 8 de enero han recordado a muchos los vividos durante el ataque del 6 de enero del 2021. Manifestantes irrumpieron de forma violenta en edificios gubernamentales, espoleados por lo que sus líderes sugirieron durante meses acerca de la posibilidad de que (si perdían) sería en base a una elección robada. Y en esa manipulación de sus seguidores, convencidos muchos de ellos que estaban defendiendo la democracia en lugar de atacarla, es donde claramente se asemejan ambas agresiones. Coincide además el hecho que en esas mismas elecciones el resultado de las presidenciales fuera distinto al de la Cámara de Representantes, dificultando más si cabe las reclamaciones de fraude electoral. Pero, aunque el guion pueda parecer el mismo, existen grandes diferencias entre lo que sucedió en Washington DC y los disturbios de Brasilia.

Seguramente con menor contundencia de la deseada, y quizá obligado por su falta de apoyo institucional para pensar en una alternativa exitosa, el presidente saliente Bolsonaro abandonó su estrategia de denunciar fraude electoral rápidamente, y permitió una transición pacífica a la presidencia de Lula da Silva el 1 de enero. Condenó incluso los disturbios violentos de sus partidarios, que como no había sesión en elCongreso (a diferencia del 6 de enero en Washington DC), básicamente convirtieron el asalto a los vacíos edificios gubernamentales en un acto de puro vandalismo en el que destruyeron y saquearon dichos edificios, sin ningún proceso oficial con el que interferir.

Y es cierto que Lula ya había tomado posesión como presidente electo que era, pero su capacidad para convocar a todos los gobernadores en defensa de la democracia y su reunión con los miembros de la Corte Suprema, al día siguiente de los hechos, es una buena ilustración que la globalización permite a los actores políticos aprender de experiencias similares de otros lares. Además, en 24 horas se habían detenido a unos 1500 protestantes, a los que planean retener en custodia hasta (al menos) la finalización de la investigación. Y la Fiscalía ha intervenido ya solicitando el bloqueo de bienes del anterior presidente.

Todo lo anterior para decir que America Latina recibe unas primeras lecturas muy negativas que no siempre merece. Siempre recuerdo que al poco tiempo de llegar a Estados Unidos vivimos la esperpéntica elección Bush-Gore donde el formato mariposa de las boletas electorales en Florida (en muchos estados siguen siendo igual de rudimentarias 20 años después), impidió que el resultado electoral no se resolviera hasta mes y medio después de la fecha electoral. En esas mismas fechas Brasil también tenía contienda presidencial, y antes de la jornada de votaciones ya anunció que el mundo sabría el resultado 2 horas después del cierre de los colegios electorales, como así fue.

De todas formas, aunque esta expedita resolución a corto plazo habla bien de los mecanismos inmediatos de las instituciones brasileñas, no debe pasarse por alto las fallas de seguridad y la incertidumbre en una democracia joven como la brasileña, cuyos recientes graves escándalos de corrupción han facilitado un caldo de cultivo que la hace potencialmente más vulnerable a las teorías de conspiración alimentados por movimientos políticos de dudosas intenciones.

Gran parte de los “dolores de cabeza” de muchos asesores financieros este año han venido dados por los clientes más conservadores, que han visto caídas considerables en el valor de su inversión. Al momento de escribir estas líneas, el índice agregado global de bonos de Barclays, se ha desvalorizado un 10,8%, y dependiendo de la región donde se invierta el impacto negativo ha sido mucho mayor.

Los bonos emergentes han visto este año salidas netas de recursos de cerca de 86 billones de dólares, y en el total, los bonos en el mundo han visto salidas de 236 billones de dólares, superando con creces el negativo 172 billones del año 2008 (claro, hay que decir que el monto de deuda en el mundo se ha duplicado en los últimos 15 años, por lo que si bien en el absoluto el valor es mayor, en el relativo estamos por debajo).

Algo que llama la atención este año, es que los bonos han sufrido salidas mucho más pronunciadas que las acciones, algo que no había sucedido en la historia reciente de los mercados financieros (y no he encontrado el dato si existe algún otro período de la historia que haya sufrido algo similar), y por ello es que mucha gente anda desconcertada, desde los inversionistas hasta los asesores, que han visto la pérdida de la descorrelación histórica entre estos dos activos.

En septiembre de 2020 escribí para Funds Society una columna de opinión titulada “¡Olvídate de los perfiles conservador – balanceado – riesgoso: han muerto!”, donde argumentaba que con las nuevas condiciones financieras debíamos empezar a pensar diferente, y no asociar bonos a perfil conservador de inversión, sino que debíamos enfocarnos en objetivos: corto, mediano y largo plazo; y aprovechar las oportunidades que se abrían en dicho momento. Las tasas de interés y los yields de los bonos estaban muy bajas, y eso llevaba a tomar decisiones equivocadas. Pues bien, dos años después, confirmo mi percepción de dicho momento: los perfiles de inversión han muerto, porque el mundo es diferente.

Aún encuentro inversionistas y asesores que confunden el ser conservador con el invertir en bonos. Y fue justamente esa confusión la que nos ha llevado a este momento. Cuando un bono tiene una tasa cercana a cero (como la tuvo en 2020 y parte de 2021), la duración de dicho instrumento tiende al infinito y, por matemática de inversiones, convierte a ese instrumento en un activo de alto riesgo, pues cualquier variación en su tasa se refleja fuertemente en el precio. Y eso es lo que estamos viendo hoy en día.

Sí debo decir que con las tasas actuales y luego de un año de flujos muy complicado, las cosas parecen estar mejorando: las últimas 5 semanas hemos visto flujos de inversión hacía bonos de manera sostenida, ya no solo a bonos gubernamentales (aún no metan a los emergentes ahí), sino que se recomponen los bonos corporativos, tanto los de grado de inversión como los denominados high yield. Le encuentro valor a la renta fija, bajo el entendido de que la inflación se va a moderar (el petróleo que alcanzó los 120 dólares en abril y mayo ya no está por ahí; por lo cual la lectura de abril de 2023 ya tendrá un efecto de gasolina y combustibles mucho más baratos), los bancos centrales empezarán a frenar las suidas de tasas de interés (incluso creo que pueden empezar a revertirlas), y que esto se traducirá en valorizaciones muy interesantes para la renta fija en los próximos años.

Finalmente, a los inversionistas recomiendo que para la construcción de carteras de inversión apliquemos medidas de riesgo mucho más matemáticas, donde nos centremos en la volatilidad por ejemplo, y no confundamos un perfil de riesgo con un instrumento de inversión específico.

Manuel Felipe García Ospina Vicepresident Wealth Management Skandia Colombia

Las opiniones son responsabilidad de su autor, y no reflejan necesariamente la opinión de Skandia sobre los temas tratados

Los inversores han sufrido grandes pérdidas este año y es improbable que lo intenten y recuperen algo de lo perdido en la recta hacia el final de año. El año que viene es un año nuevo, con un reset de las pérdidas y los beneficios. Pero incluso entonces, es probable que la fotografía general no haya cambiado mucho. La economía global ha sido golpeada con shocks masivos en los últimos años y ahora el panorama está dominado por el desarrollo de políticas. Hay tensiones entre las políticas fiscales y monetarias. No hay señales de cooperación internacional para afrontar la presión de los aspectos económicos, incluso si hay una alianza sólida contra la agresión de Putin. Puede que eso sea puesto todavía más a prueba, dado el incremento de la retórica desde Moscú en las últimas semanas. La escasez de bienes, trabajadores y energía son síntomas de una economía global que no está funcionando, y eso significa retornos más bajos para negocios e inversores.

Buscando el giro

En el corto plazo, la esperanza entre los inversores es que los bancos centrales concluyan pronto que ya se ha hecho suficiente en términos de endurecimiento monetario. Las expectativas de un giro fueron prematuras en julio. Hoy, es probable que haya una combinación de inflación a la baja, datos económicos mucho más débiles y el incremento de la inestabilidad financiera y eso cause eventualmente un giro en el ciclo de política monetaria. De manera importante, los banqueros centrales han resistido la idea de que están cerca del final en la lucha contra la inflación. Los mercados siguen poniendo en precio más subidas de tipos en el corto plazo: otros 125-150 puntos básicos en Estados Unidos antes de final de año, otros 100-125 pb en la zona euro y otros 200-225 pb en Reino Unido. Además de lo que ya han hecho los bancos centrales, esto representa mucho más endurecimiento monetario. Esto significa que va a haber más dolor.

Con suerte, el año que viene no se verá tal cantidad de endurecimiento. Los inversores deberían, para todos sus intentos y propósitos, plantearse el final de este año como el punto próximo al techo de inflación. Todo depende de lo rápido que los bancos centrales responden a datos más débiles y a la evidencia de que la inflación se está desacelerando. Si la inflación no se ralentiza, entonces los tipos subirán más y les seguirá una recesión global.

Las noticias macro malas son buenas noticias para el mercado

El escenario más benigno sería que el giro viniera de unos números más bajos de inflación. Eso permitiría que las expectativas sobre tipos de interés bajen y sea positivo para los bonos. Un rápido debilitamiento del dato de crecimiento y una inflación más baja también serían positivos para los bonos, porque el foco se dirigiría hacia los bancos centrales teniendo que relajar sus políticas en algún punto en respuesta a los crecientes riesgos de recesión. Las previsiones de PIB ya han sido recortadas, pero ver que el crecimiento va a ser más lento literalmente en números sería el momento de darse cuenta de que las bolsas necesitan rebajar bastante más sus expectativas de crecimiento de los beneficios. Parecen mantenerse demasiado elevadas. Por ejemplo, el consenso sobre la previsión del crecimiento del BPA para el índice de renta variable MSCI World se mantiene en el 6,5%- 7% para los próximos 12 meses. Esto es por debajo de la media, pero no en niveles recesivos. Paradójicamente, la ralentización de los datos generada por las revisiones bajistas a las perspectivas de beneficios podría ayudar a las acciones a tocar suelo. Calculo que el S&P500 podría llegar a la parte baja de los 3000 puntos.

Repunte de la volatilidad en Reino Unido

La otra causa de un giro en los tipos podría ser el deterioro de las condiciones financieras. Tomamos perspectiva de esto a finales de septiembre en Reino Unido, cuando el Banco de Inglaterra fue obligado a intervenir los gilts. Las rentabilidades al alza generaron un gran incremento de las call a colaterales en efectivo entre los fondos de pensiones de Reino Unido que invertían con apalancamiento. Esto alentó más ventas de gilts, pareciendo que se estaba estableciendo un círculo vicioso. El BoE rompió el circuito de volatilidad y estabilizó el mercado. Lo hizo con una política, aunque temporal, que entraba en conflicto con el sesgo más restrictivo del Banco y su deseo de empezar a reducir el tamaño de su balance. La causa inmediata de la crisis fue la toma de conciencia de que los nuevos planes fiscales del gobierno (expansivos) también estaban en conflicto con la política monetaria (restrictiva). Sigue siendo el caso, lo que significa que no se puede descartar más volatilidad en el mercado de gilts.

Los indicadores de riesgo brillan

Hemos tenido un incremento enorme de los tipos de interés este año y esto está repercutiendo ahora sobre la economía real. Los tipos hipotecarios están subiendo e impactarán sobre los mercados de vivienda y los proveedores de financiación hipotecaria. La revalorización de activos habrá debilitado algunos balances. Los indicadores de riesgo del mercado ciertamente están apuntando a un aumento de los miedos: la volatilidad implícita de bonos, crédito y acciones es alta y los cruces de divisas se han ampliado a niveles que usualmente indican compras del pánico de dólares para cubrir necesidades de financiación. Claramente no hemos llegado todavía al punto de estrés, pero he visto suficientes respuestas monetarias a picos de volatilidad en mi vida como para no descartar que esto sea el detonante de un cambio en la política de los bancos centrales.

Los bonos de corto plazo pagan bien

Si los inversores no quieren asumir mucha volatilidad, la renta fija de corta duración proporciona ahora un buen rendimiento frente al cash sin un gran salto en riesgo. Los índices de deuda corporativa con grado de inversión y vencimiento a 1-5 años (la gama Bank of America/ICE) en dólares, euros y libras presentan actualmente una rentabilidad a peor del 5,36%, 3,8% y 6,57% respectivamente. Tomar más riesgo de crédito impulsa la rentabilidad disponible todavía más: el high yield europeo está cotizando al 8,24% y el estadounidense, al 9,2%.

La rentabilidad de estos bonos corporativos es atractiva para los inversores. No lo son tanto para la salud a largo plazo de la economía. Es probable que pedir prestado para financiar la inversión a esas tasas represente una rentabilidad real elevada si se considera en el contexto de cinco a diez años, y amenaza un incremento de los impagos en high yield cuando las empresas tengan que refinanciar su deuda.

Es difícil que las acciones compitan en el corto plazo con estos rendimientos, pero en el largo plazo, con los retornos determinados por el crecimiento de ventas y la rentabilidad, los retornos de la renta variable deberían empezar a parecer más atractivos cuando caigan los tipos de corto plazo. Pero por ahora todavía es mejor pensar en rentabilidad con poco riesgo, hasta que se produzca un giro genuino y los nubarrones sobre la economía global desaparezcan.

Pixabay CC0 Public DomainFoto: Stevepb. Las aseguradoras creen que la norma del DOL sobre conflictos de interés beneficiará la venta de anualidades con comisiones

Las ventas masivas vistas desde la vuelta del verano pueden atribuirse en parte al enigma continuo que enfrentan los bancos centrales, incluidos la Reserva Federal, el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE). Deben aumentar los tipos de interés lo suficiente como para controlar la inflación, con el riesgo de empujar a sus economías a una recesión. En Jackson Hole, el presidente de la Reserva Federal, Jerome Powell reiteró la decisión restrictiva de la Reserva Federal, incluso si el debilitamiento del mercado laboral y un crecimiento más lento causaran algo de dolor, citando “el fracaso para restaurar la estabilidad de los precios significaría mucho más dolor”.

¿Hard landing en Estados Unidos?

Sin embargo, existen varios factores que podrían ayudar a EE. UU. a evitar un hard landing en 2022. El capex está mejor soportado en comparación con ciclos anteriores, dada la solidez de la demanda de crédito. La demanda acumulada y la necesidad de inversión en energía también deberían respaldar la inversión en capital. El capex también puede aumentar, ya que la ventaja fiscal de deducir el 100% en un año —que forma parte de la Ley de Recortes de Impuestos y Empleos de Trump de 2017— comienza a disminuir anualmente a partir de 2023.

Además, aunque los consumidores estadounidenses están viendo que la inflación reduce sus ingresos personales en términos reales y las tasas de ahorro han caído a su nivel más bajo desde 2008 (es decir, desde un máximo de pandemia del 26% al 5,1%, según datos de agosto de 2022), todavía tienen una mayor cantidad de ahorros personales en comparación con los niveles anteriores a la pandemia, lo que significa que pueden amortiguar el gasto. Si bien los consumidores están aprovechando para aumentar el apalancamiento, de nuevo de forma no tan pronunciada como en ciclos anteriores, ya que los niveles de apalancamiento han ido disminuyendo desde la crisis financiera global de 2008. El mercado inmobiliario, a pesar de su solidez actual, es uno de los principales sectores que podrían ayudar a la Reserva Federal a controlar la inflación, dada la sensibilidad de las hipotecas a las subidas de tipos.

Dicho esto, si la inflación no baja, para evitar que sea permanente, la Reserva Federal podría tener que actuar de forma más agresiva de lo que el mercado prevé actualmente. Asimismo, con el tiempo que tardan las subidas de tipos en entrar en vigor, en el caso de que la política sea demasiado agresiva, puede ser demasiado tarde para que la Reserva Federal dé marcha atrás para evitar un hard landing.

Un largo invierno

Actualmente, estamos en una crisis energética causada por la escasez de oferta. Por lo tanto, es probable que las medidas del gobierno para reducir el golpe a los consumidores respalden la demanda, lo que a su vez conllevará precios más altos, en un ciclo que se retroalimenta. A medida que los elevados precios de la energía aumentan la inflación, la única manera en la que los bancos centrales pueden actuar es apoyando las divisas y reduciendo la actividad lo suficiente como para evitar que las expectativas inflacionarias se afiancen. En este contexto, Europa está rezagada en su ciclo de subidas y tiene una mayor exposición al suministro de gas ruso, por lo que puede ser más vulnerable a los riesgos de recesión. Si bien la región por ahora ha podido seguir avanzando para alcanzar sus objetivos de almacenamiento a través de los suministros de gas de los oleoductos del Reino Unido, a medida que avanzamos hacia el invierno, esto podría estar bajo presión a medida que las temperaturas caigan. A menos que se restablezca la oferta, solo la destrucción de la demanda puede resolver el desajuste entre la demanda y el suministro. Una vez más, no hay una solución fácil a esta cuestión.

Implicaciones sobre la inversión

Mantenemos una posición cauta en renta variable y redujimos la duración en vista de la creciente presión sobre los bancos centrales para evitar que las expectativas de inflación se desanclen. Dada esta situación, realizamos los siguientes cambios tácticos en nuestros puntos de vista:

Pasamos de una visión neutral a infraponderar los bonos del Tesoro estadounidense a diez años, virando a bonos del Tesoro con vencimientos cortos para reducir la duración.

Incrementamos nuestra infraponderación en high yield estadounidense y ampliamos nuestra inversión en valores del Tesoro con vencimientos cortos. Recientemente, los diferenciales del high yield estadounidense se han estrechado de un modo significativo y numerosos partícipes del mercado prevén que la Reserva Federal pronto alcanzará el tipo terminal y que las bajadas de los tipos comenzarán en 2023, con un crecimiento económico que seguirá siendo positivo. Por otra parte, consideramos que estas hipótesis resultan excluyentes entre sí, que el tipo terminal subirá y que el tipo de los fondos federales no se reducirá de manera significativa en 2023, salvo que se produzca una recesión fuerte en Estados Unidos. Los activos high yield estadounidenses siguen siendo caros en comparación con sus homólogos, los activos investment grade, si bien es de esperar que estos precios cambien según el endurecimiento de la política de la Reserva Federal incida negativamente en aquellos prestatarios de menor calidad.

Estados Unidos enfrenta un complejo escenario económico marcado por un mercado laboral ajustado, similar al de 1966, en el cual es probable que la Fed no quiera dar un giro demasiado temprano, ya que esto podría dar lugar a una reaceleración de la inflación. Esta fue una de las conclusiones a la que llegó Jeff Schulze, experto de ClearBridge Investments, en el seminario web ‘Anatomy of a Recession’, organizado por Franklin Templeton Investments.

Durante el evento, conducido por el vicepresidente senior de ventas, Jim Vlahos, se repasó el tablero de riesgo de recesión de ClearBridge, que es un grupo de 12 indicadores que históricamente han presagiado una próxima recesión y se analizaron las perspectivas económicas de EE.UU. para lo que queda de año, incluida la política monetaria.

De acuerdo a Schulze, al observar distintas áreas de la economía estadounidense, está claro que se está frente a un punto de inflexión y algunos de los datos existentes sugieren que la desaceleración es inminente. “No hay más que ver el mercado de la vivienda. Sin embargo, hay otros datos que insinúan que se avecina un escenario de aterrizaje suave. El mercado laboral es bastante fuerte dada la publicación que vimos la semana pasada, y dependiendo de la predisposición de cada uno, un dato puede ser interpretado de manera muy diferente, como un test de Rorschach”, explicó el experto.

El test de Rorschach, es una prueba psicológica que se hace a un individuo y en la que se le muestra una imagen con manchas de tinta y, basándose en lo que ve en esas manchas de tinta, se utiliza para entender las características de la personalidad y el funcionamiento emocional de esa persona.

Según Schulze, hay una serie de manchas económicas diferentes y que dependiendo de cómo se interprete la economía estadounidense, se puede ver algo totalmente distinto. El primer ejemplo es la encuesta a los directores financieros estadounidenses.

“Está claro que los directores financieros son bastante constructivos sobre el bienestar financiero de sus propias empresas, pero son bastante pesimistas sobre la economía en general. De hecho, la brecha de percepción entre las propias perspectivas de las empresas y la economía se amplió recientemente hasta alcanzar un récord al final del segundo trimestre. Así que no puede ser que todo el mundo lo esté haciendo bien individualmente, pero que colectivamente la economía esté en una forma terrible”, detalló.

Es decir, la confianza de los directores financieros en la economía está en niveles cercanos a la recesión. No obstante, el nivel de confianza en sus propias empresas sigue siendo elevada, lo que podría indicar que se apretarán menos el cinturón.

La segunda mancha es el estímulo fiscal en los Estados Unidos y lo negativo está en la austeridad fiscal. Se espera que EE.UU. vea la tercera mayor reducción del déficit desde la Segunda Guerra Mundial, con un -8,2%. Esto supone un enorme viento en contra para el crecimiento económico. Pero lo positivo, destacó el experto, es que parte de ese estímulo sigue en el torrente sanguíneo de la economía estadounidense y esto se puede ver en el patrimonio neto de los hogares.

Específicamente, el patrimonio neto de los hogares ha subido 27 billones de dólares en comparación con la última parte del año 2019. Hay tres áreas que realmente impulsan esto. Una es el acceso al ahorro, que está realmente apoyado por ese estímulo fiscal en los últimos dos años. La segunda es la depreciación de los precios de la vivienda y la tercera es la solidez de los mercados financieros.

La última mancha corresponde a las condiciones financieras. Unas condiciones financieras más estrictas con un dólar más fuerte, unos tipos de interés a corto y largo plazo más altos, y también unos mercados financieros más débiles. “Ahora bien, al observar esto, uno puede interpretarlo como algo alcista. Las condiciones financieras sólo han superado recientemente el nivel 100”, agregó Schulze.

En resumen, lo malo es que Estados Unidos está experimentando la tercera mayor reducción del déficit desde la Segunda Guerra Mundial. Por el lado bueno, es que desde finales de 2019 (antes del COVID-19), el patrimonio neto de los hogares estadounidenses ha aumentado en 27 billones de dólares (23,1%).

Por lo tanto, el experto indicó que en períodos como el actual, en el que la economía está en constante cambio, es importante tener una brújula “que nos ayude a guiarnos hacia el camino más probable de la economía estadounidense y nuestra brújula en ClearBridge es el Tablero de Riesgo de Recesión”. El tablero es una analogía de semáforo donde el verde es expansión. El amarillo es precaución y el rojo es recesión y se puede ver que el tablero se ha deteriorado de una manera muy rápida en el transcurso del tercer trimestre.

En 2022 se ha producido un fuerte endurecimiento de las condiciones financieras, en consonancia con las recesiones anteriores. Las condiciones financieras sólo han entrado recientemente en territorio restrictivo y aún no están en los niveles asociados a recesiones pasadas.

Bajo este contexto, el experto señaló que este deterioro va a continuar “a medida que avancemos hacia 2023 (…) Hay una gran posibilidad de que la Fed se exceda y provoque una recesión en EE.UU. Así que el tablero se ha deteriorado y esperamos que siga deteriorándose a medida que avancemos en el cuarto trimestre”.

La inflación está forzando la mano de la Fed

Schulze indicó que al entrar en 2022, se esperaba que la inflación se moderará. Sin embargo, debido en parte a acontecimientos imprevistos (incluida una guerra), es probable que la inflación se mantenga durante más tiempo.

En este escenario, destacó el hecho de que la Reserva Federal ha cumplido plenamente la mitad de su mandato relativo al máximo empleo, lo que le ha llevado a centrarse exclusivamente en lograr la estabilidad de los precios. Mientras que con la inflación en niveles tan elevados, una moderación del ritmo en el futuro aún seguiría significando un largo camino de regreso al objetivo del 2% de la Fed.

Durante el seminario, los participantes realizaron preguntas, una de ellas fue ¿Cómo puede la Fed elevar los tipos de interés para combatir eficazmente la inflación cuando ésta es un fenómeno global, causado en parte por los problemas de la cadena de suministro y la guerra en Ucrania?

Schulze respondió que la Fed puede afectar a los cambios en la demanda agregada. “Puede subir los tipos hasta un punto en el que la demanda va a bajar. Incluso si se ven problemas de energía y de materias primas procedentes de Rusia y Ucrania, la demanda podría ser reducida como para crear menores precios”, explicó.

En cuanto a las perspectivas para el mercado estadounidense, Schulze indicó que los vientos en contra actuales incluyen un ciclo de endurecimiento enérgico de la Fed, la incertidumbre de las elecciones de medio término, el impulso fiscal negativo, la geopolítica y la alta inflación.

En ese sentido, destacó que siguen creyendo que los mercados experimentarán una mayor volatilidad hasta que se restablezca la visibilidad de la trayectoria de la economía y los beneficios.

“Históricamente, los mercados bajistas son poco frecuentes y suelen ofrecer buenas oportunidades a los inversores a largo plazo”, concluyó.

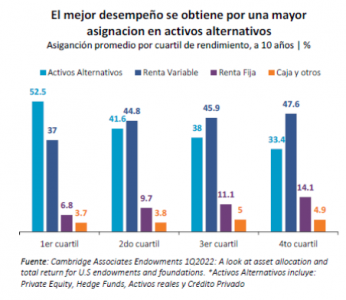

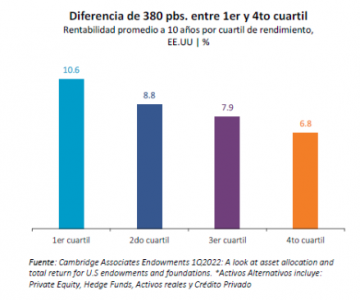

¿Sabías que las principales instituciones invierten entre 30% y 60% de sus activos en activos alternativos?

¿Te parece demasiado? Tal vez si te cuento que aquellas instituciones que invierten más en alternativos son las que han obtenido un mejor desempeño, este número empieza a tener más sentido. La diferencia de retornos entre las instituciones que utilizan más alternativos versus las que utilizan menos es de casi 4% por año.

Ahora, analicemos quiénes son y por qué los activos alternativos son una pieza central de estas instituciones.

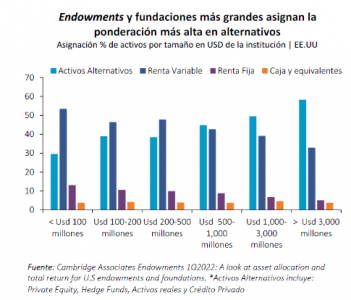

Cuando nos referimos a estas instituciones, estamos hablando de Endowments y Fundaciones. Estos son fondos de capital permanente creados para apoyar el trabajo de una institución sin fines de lucro, generalmente universidades. Al ser de capital permanente, tienen un horizonte temporal de muy largo plazo y con relativamente bajas necesidades de liquidez, esto los convierte en el “Inversor Ideal”. ¿Por qué? Porque tienen una mayor libertad a la hora de seleccionar los mejores activos para optimizar su rentabilidad a largo plazo.

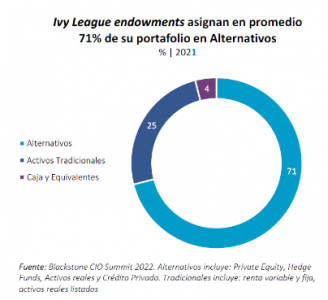

En el caso de los Endowments de universidades, su filosofía de inversión conocida como el “Endowment Model”, reconoció hace mucho tiempo el costo en términos de retorno que implica la liquidez, por lo que para inversores que no requieran de liquidez inmediata no es eficiente invertir en activos líquidos. Esto se debe a que la liquidez tiene un costo, y se paga con menor retornos. Es por esto, que más de la mitad de sus activos son activos alternativos. Incluso si miramos los Endowments del Ivy League (las universidades de Brown, Columbia, Cornell, Dartmouth, Harvard, Princeton, Pennsylvania y Yale), este porcentaje supera el 70%.

Este menor retorno relativo de los activos líquidos no incluye el costo de utilizar la liquidez en un mal momento. Este punto lo cubrimos en nuestra columna “30 días que cuestan 20 años” y apunta a lo caro que puede ser tomar decisiones emocionales en los mercados financieros. En algunas ocasiones, cierto grado de iliquidez puede evitar que tomemos decisiones emocionales y nos tomemos el tiempo necesario para una decisión más racional.

A su vez, los activos alternativos no solamente mejoran la rentabilidad del portafolio, sino que aportan a la diversificación y a disminuir la volatilidad de una cartera de inversiones. Este último punto ha sido más que notorio en este 2022 y ha puesto en evidencia más que nunca la importancia de incluir alternativos en una cartera de inversiones. Según Bloomberg, los endowmentsque gestionan más de USD 500 MM (con más de 40% de su cartera en Alternativos) han tenido una rentabilidad positiva de 0,9% YTD (al 9 de agosto), es decir, 14,4% más que la rentabilidad del S&P 500 a la misma fecha.

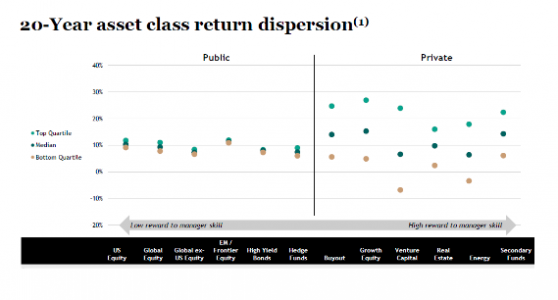

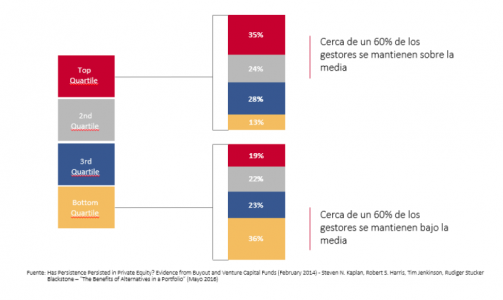

Ahora, además de la iliquidez, los activos alternativos presentan una complejidad superior en términos de selección del gestor, ya que la dispersión de retornos de los activos privados es notoriamente más amplia que en los activos públicos. Es por esta razón que la selección del gestor es crucial en activos alternativos.

La parte positiva, es que la historia ha sido una buena referencia. Cerca de un 60% de los gestores con retornos sobre la media se mantienen con retornos sobre la media.

Según un informe de McKinsey, los inversionistas minoristas asignan en promedio 2% en activos alternativos y estiman que este número podría llegar a 5% en los próximos 3 años. Esta tendencia que recién comienza y es como todas multi factorial, pero tal vez hay tres factores relevantes a destacar:

La volatilidad experimentada estos últimos años ha hecho que muchos inversores individuales de alto patrimonio comiencen a considerar activos alternativos como una opción válida.

El hecho de que muchos inversionistas institucionales estén alcanzando sus límites autoimpuestos para asignar en alternativos, ha generado que los gestores de activos alternativos están comenzando a poner foco cada vez más en inversionistas individuales de alto patrimonio, un mercado que ha sido poco explotado por la industria de alternativos.

Este último elemento, está facilitando el acceso y conocimiento de estos productos a los inversores minoristas.

En resumen, el hecho de que el “Inversor Ideal” asigne el 70% de sus activos en inversiones alternativas ilíquidas no significa que esto sea lo más eficiente para un inversor individual. Principalmente porque el horizonte temporal de los individuos es menor y existen mayores necesidades de liquidez.

Sin embargo, es importante ser conscientes de que estamos pagando un costo por la liquidez. Por lo que, basados en nuestras restricciones, intentar minimizar este costo por liquidez es la opción más racional. Una forma de comenzar a pensar en esto es identificar qué porción de la cartera de inversiones estamos dispuestos a que no esté disponible de manera inmediata, para así pensar en cuál es nuestra asignación óptima en activos alternativos. De esta manera estaremos dando el primer paso hacia una mayor eficiencia en la cartera de inversiones.

En 2007 Nassim Nicholas Taleb (1960) publica el libro “The Black Swan” (El Cisne Negro) un aporte de imprescindible lectura para todo profesional que desarrolle actividad de análisis y asesoramiento en mercados financieros, ya que ilumina la necesaria interpretación de hechos y sucesos desprovistos de sesgos que tienden a distorsionar conclusiones.

El autor, al inicio del libro expresa textualmente respecto al descubrimiento de los primeros cisnes negros que no se creía existieran: “este hecho ilustra una grave limitación de nuestro aprendizaje a partir de la observación o la experiencia, y la fragilidad de nuestro conocimiento”.

Luego nos expresa Nassim Taleb que un Cisne Negro es un suceso con tres atributos bien específicos y determinados, que así detalla:

“Primero, es una rareza, pues habita fuera del reino de las expectativas normales, porque nada del pasado puede apuntar de forma convincente a su posibilidad. Segundo, produce un impacto tremendo. Tercero, pese a su condición de rareza, la naturaleza humana hace que inventemos explicaciones de su existencia después del hecho, con lo que se hace explicable y predecible”.

En mis columnas de opinión siempre hago mención a una obviedad, me refiero a la visible aceleración de los cambios que vivimos y convivimos en un viaje hoy ya casi sin paradas. Evitando entrar en mayores detalles podemos advertir algunas grandes tendencias globales y bien notorias por sus impactos en pospandemia:

Envejecimiento. Vivimos cada vez más y a la vez decrece la natalidad. Impacto en sistemas de pensiones.

Automatización. La tecnología cambia las modalidades de procesos y por ende cambia las formas de trabajo. También impacta en sistemas de pensiones.

Sustentabilidad y sostenibilidad. Los criterios ESG son considerados e incorporados, ya impactando en mercados financieros.

Creciente clase media en Asia. Millones de nuevos consumidores. Necesidad de apertura comercial para abastecer semejante crecimiento de demanda.

Digitalización creciente y exponencial. En todos los ámbitos de nuestra vida estamos ya interactuando en un ecosistema digital que nos abarca a todos. La contracara es la creciente necesidad de cobertura respecto cyber seguridad.

Fragmentación política. Es visible una crisis de liderazgos y es cada vez menos previsible interpretar tendencias geopolíticas. Quizás como consecuencia de un proceso de desglobalización en curso.

Todos estos procesos a la vez y al mismo tiempo impactan en los necesarios análisis de tendencias de mercados. Finalizada la etapa de 0 tasa de interés, que siendo una herramienta transitoria, para muchos fue interpretada casi como permanente, sesgando sus conclusiones que hoy requieren ser revisadas, además del contexto inflacionario que aporta desequilibrios estables a los equilibrios inestables prepandemia.

Interpreto que quizás hoy nos acompañe la mirada de Cisne Negro sobre nuestra economía, nuestra política y geopolítica global.

Ahora bien, ¿será factible entonces encontrar nuestros verdaderos “Cisnes Blancos”?

Si la lógica del Cisne Negro hace que lo que no sabemos sea más importante que lo que sabemos, al contrario de ello: la lógica del Cisne Blanco hace que lo que sabemos, sea más importante que lo que no sabemos….

Desde 2015 la OCDE definió que cada primer lunes de octubre de cada año se desarrolle el “día de la educación financiera”, a su vez definiendo la educación financiera como el proceso por el cual los individuos mejoran su comprensión de los conceptos y de los productos financieros y desarrollan habilidades y confianza para ser cada vez más conscientes de los riesgos y oportunidades de las diferentes opciones financieras.

La educación financiera, la alfabetización financiera y el ahorro, son un verdadero Cisne Blanco, ya que ineludiblemente aporta certezas al necesario modo de bienestar y bien-estar.

En 1974 el Dr. Gunnar Borg desde Suecia enseña la llamada escala de Borg, que es una tabla para el entrenamiento para corredores de todas las edades que quieran participar de maratones, o simplemente mejorar su estado físico. Y es ineludible la analogía plena con nuestra necesidad de ahorro en nuestra maratón laboral de toda la vida, para llegar a una etapa de retiro con bienestar. La escala de Borg que detalla las etapas de entrenamiento y en la medida que se sube hasta llegar a 10, imprime cada vez mayor rigor al entrenamiento y esfuerzo físico. Como un ejercicio de análisis financiero, al sumarle rango de edad, la podemos llevar a nuestras finanzas personales:

ESCALA

EDAD

ESFUERZO FISICO / FINANCIERO DE AHORRO

0

15

reposo total

1

20

esfuerzo muy suave

2

25

esfuerzo suave

3

30

esfuerzo moderado

4

35

esfuerzo un poco duro

5

40

esfuerzo duro

6

45

esfuerzo duro

7

50

esfuerzo muy duro

8

55

esfuerzo muy duro

9

60

esfuerzo muy duro

10

65

esfuerzo extremadamente duro

Conclusión: cuanto antes iniciamos nuestra capacidad de ahorro metódico por goteo mensual, en la medida de nuestra capacidad de ingresos, desde nuestra temprana juventud, nos requiere un esfuerzo muy diferente si nunca lo hacemos, nunca ahorramos y lo decidimos hacer a los 50, 55, 60 años.

Es consenso hoy que, la edad de 65 años es una barrera administrativa de etapa de retiro y al llegar a ella será para todos imprescindible contar con ahorros personales y no depender solamente del haber previsional, al que podamos acceder por acumulación de derechos a percibir. A la edad de 60/65 mantenemos vigente plenamente nuestra capacidad productiva.

Por ello considero que al ahorro como parte fundamental de la tan necesaria alfabetización financiera, siendo hoy un verdadero “Cisne Blanco”. No es una rareza, nos aporta previsibilidad, cobertura ante contingencias, nos produce impacto positivo y no requiere de ninguna explicación, salvo cuando habiendo tenido oportunidades de hacerlo, nunca nos decidimos por construir un capital y luego conservarlo.

Será nuestra vida laboral como una maratón? Extensa, con obstáculos y objetivos bien determinados? Entonces, debemos entrenar nuestra capacidad de ahorro, desde nuestro primer empleo.

“El problema es que el futuro ya no es lo que era” Paul Valéry (1871-1945)

Siempre se ha creído que la industria financiera es excluyente. En especial cuando se trata de los servicios de ahorro e inversión, y en los que se cree que el acceso es sólo para personas con cierto poder adquisitivo.

Por otro lado, las personas que ya cuentan con el capital para ser clientes, a su vez tienen una percepción negativa hacia los agentes (ya sean instituciones o asesores) ante los cobros que restan su patrimonio, y sobre todo porque muchas veces no hay tanta claridad o transparencia en los servicios.

Fácil para mí sería decir que este sentimiento está sustentado, y que la industria financiera es “el malo del cuento”, pero no es así, la realidad es que su negocio no es viable bajo otros parámetros a los que conocemos actualmente.

Analicemos un poco esto: una institución financiera tiene altos costos para operar. Empezando por los activos fijos, licencias, la gente que da servicio de back office, tu asesor financiero y muchas cosas más que no vemos.

Para cubrir estos costos, y adicionalmente regresarle un retorno a sus inversionistas, como cualquier otro negocio, tienen que cobrar por sus servicios, y esto se refleja en cuotas por manejo de cuenta y/o cobros anuales por casi todos los servicios.

Por otro lado, el sentimiento de exclusión también tiene un sentido. Un asesor financiero promedio genera dinero a la institución dando servicio a los clientes que mantiene. El sueldo de un asesor va ligado a cuánto vale la cartera, porque de eso depende cuanto le va a generar a la institución. Considerando que solo tenemos 24 horas cada día y 7 días de la semana, los asesores para ser rentables están forzados a buscar clientes con mayor patrimonio a invertir.Si se aceptan clientes de bajo monto, el asesor tendría que buscar un mayor número de clientes y no tendría el tiempo de dar el mejor servicio.

Este es el meollo del asunto, como se dice coloquialmente. Es aquí donde surge la necesidad de soluciones que permitan democratizar las inversiones, sin exclusión y accesibles a cualquier bolsillo.

Wealthtech, una industria que pisa fuerte

Democratizar la inversión significa bajar costos, y esto es posible con tecnología.

No nos sirve de nada buscar una solución donde nos acepten a todos sin importar que no tengas los millones, si con costos fijos anuales y comisiones altas se van a evaporar nuestros rendimientos, y por ende afectar nuestro patrimonio.

Asimismo, el tipo de solución que necesita el mercado, tiene que ser independiente al factor humano y acá les explico por qué.

Los costos que conlleva el tener asesores son muy altos. Normalmente se llevan una comisión de lo que gana la institución financiera que varía entre 20 y 35 por ciento.

Hay una limitación importante en el tiempo y manos que tiene disponible un asesor para atender adecuadamente a un cliente.

Esos dos factores se resuelven aplicando tecnología en el enrolamiento de los clientes, por ejemplo, y usando un robo advisor para la asignación de los portafolios. También ahora es posible ofrecer una asesoría basada en inteligencia artificial y big data.

Por otro lado, imagina que esta solución no tenga sucursales, lo que hace que sus costos sean todavía más bajos, y por ende, pueden cobrar menos.

Con todo esto se puede eliminar la gran barrera de tener mínimos para abrir cuentas, y por ende, democratizar las soluciones de inversión. Eliminando las cuotas anuales también permitiría ofrecer un mayor retorno a los inversionistas.

Las wealthtech prometen todo eso: un manejo del patrimonio usando la tecnología. Y mientras que el concepto cubre cualquier solución digital que esté diseñada para facilitar los procesos de gestionar un capital, para términos prácticos nos referiremos a esta exclusivamente para el manejo de inversiones.

Y de acuerdo con Insight Markets es un mercado que continuará creciendo a un ritmo acelerado: se estima que podrían crecer a una tasa compuesta anual del 13.8 % hasta alcanzar los 9,180 millones de dólares en 2028.

Estoy convencida que wealthtech ha entrado a México y América Latina como las soluciones que cambiarán a la industria financiera y ayudarán realmente a democratizar las inversiones, dando la oportunidad a todo aquel que busca hacer un cambio de su realidad y futuro, llevando un manejo adecuado de su patrimonio, tal y como lo han hecho durante muchos años un número selectivo de personas que era el grupo “élite” que tenía acceso al mercado financiero.

Columna de Fintual por Ana Sepúlveda, Client Portfolio Manager en Fintual México

Estamos en una etapa en que el inversor encuentra muchas dificultades para obtener rendimiento de la renta fija, tal como ha se ha venido haciendo tradicionalmente, y en la que la única opción es buscar otras alternativas, entre ellas las estrategias global macro, que cuentan con una correlación limitada con otros activos. Además, las estrategias global macro tienden a comportarse mejor en tiempo inciertos como el actual.

Esta es la tesis de inversión en que se apoya la gestión del fondo U Access (IRL) Trend Macro, uno de los fondos más rentables en el año de la categoría VDOS de Gestión Alternativa, con una revalorización del 13,33% en su clase I en dólares.

Se propone como objetivo lograr un rendimiento coherente y absoluto, mediante una exposición global, a través de inversiones a largo y corto plazo en tres clases de activos: renta fija, divisas y acciones. Puede invertir tanto en mercados desarrollados como emergentes, sin limitarse a ningún sector o región en particular. Su inversión en mercados emergentes puede superar el 20%, cuando se considere apropiado para obtener el objetivo de inversión del fondo.

Aplica para su gestión una única estrategia global macro discrecional que aprovecha las tendencias que pueden tener éxito, tanto en los mercados desarrollados como en los emergentes, basándose en el análisis fundamental en profundidad de los mercados seleccionados. Opera tanto en mercados como instrumentos líquidos de renta fija, divisas, crédito e índices de acciones; no invierte en materias primas.

La cartera final incluye típicamente entre cinco y 10 temáticas y se compone de i) valores que mantiene durante un período medio de entre tres y seis meses; ii) que forman una cartera generalmente más diversificada que la de otros fondos macro; iii) gestionando activamente tanto riesgo como liquidez, ambos componentes críticos de la estrategia; y iv) con un objetivo de rentabilidad de dos dígitos anuales, volatilidad de un solo dígito y poca o ninguna correlación con renta variable. La estrategia se lanzó en 2011, contando actualmente con un patrimonio bajo gestión de alrededor de 900 millones de dólares. El lanzamiento del fondo UCITS fue en 2014 y su patrimonio es de 165 millones de dólares.

El equipo está formado por 16 profesionales, entre ellos un gestor y tres analistas senior, un analista junior y dos operadores. El gestor principal es Ashwin Vasan, CIO y fundador de Trend Capital Management (encargado por UBP de la gestión del fondo), con más de 25 años de experiencia en inversiones. Antes del lanzamiento de Trend (junio de 2009 – diciembre de 2010) fue gestor de carteras macro global en Shumway Capital, socio y responsable de operaciones macro y trading en mercados emergentes, durante aproximadamente 10 años, en Tudor y gestor de carteras de renta fija en Oppenheimer Funds, responsable asímismo de todas las carteras de renta fija internacional durante aproximadamente ocho años.

Tres etapas

El proceso inversor consta de tres etapas principalmente. En la primera etapa, de Identificación de tendencias, el equipo gestor se apoya en información relativa al entorno macroeconómico en cada momento y a los mayores desequilibrios macro, así como en el contexto político y en la dinámica de oferta y demanda, con el objetivo de predecir tendencias sólidas en mercados específicos.

A continuación, se valoran desde un punto de vista tanto cuantitativo como cualitativo las tendencias identificadas, utilizando modelos diseñados específicamente para cuantificar los impulsores de esas tendencias, y se lleva a cabo una evaluación cualitativa de cada país sobre el terreno, para asegurarse de que cada tendencia está basada en datos fundamentales sólidos.

Por último, se valoran la viabilidad de integrar cada tendencia en la cartera, haciendo una valoración de su precio, determinándose el nivel de entrada y salida y el tamaño de la posición, al objeto de implementar cada tendencia de forma eficiente.

Según datos de junio, las grandes tendencias en la cartera incluyen: recuperación de los mercados emergentes (tema de búsqueda de rendimiento); inflación / política monetaria; y coberturas de mercado. En el primer caso, los temas de inversión son recorte de tipos y orientación prudencial del Fondo Monetario Internacional (operaciones relacionadas con el empinamiento de la curva en Brasil y los tipos a largo en Egipto y México), recuperación del crédito en China (crédito a largo plazo, principalmente de constructoras) y selección de oportunidades de crédito en mercados emergentes, que se instrumentan en crédito a largo plazo en Gana, Kenia, Angola y Argentina.

En inflación / política monetaria, el tema de inversión es control de la inflación y de la curva de rendimientos, con operativa en Japón (cinco años versus 30 años). Y, por último, en coberturas de mercado, el tema es volatilidad de mercado, con posiciones cortas a nivel táctico en crédito high yield y renta variable de Estados Unidos.

La historia de rentabilidades del fondo lo sitúa entre los mejores de su categoría por este concepto, en el primer quintil, durante 2019 y 2022, batiendo al índice de su categoría en 2021. A tres años, su dato de volatilidad es del 12,83%, registrando un 21,47% a un año. En este último periodo, su Sharpe es de 0,94 y su tracking error, respecto al índice de su categoría, del 21,54%. La suscripción de la clase I en dólares de U Access (IRL) Trend Macro requiere una aportación mínima inicial de 10 millones de dólares (aproximadamente 9,83 millones de euros) aplicando a sus partícipes una comisión fija de hasta el 1,5% y de depósito de hasta el 0,05%, además de una comisión variable del 20% sobre resultados positivos anuales del fondo respecto a su marca de agua (High Water Mark) o mayor valor liquidativo anterior alcanzado por el fondo.

El fondo tiene también disponible la clase E en euros que aplica una comisión fija del 2% y de depósito del 0,05%, con la misma comisión variable que la clase I en dólares.

La clase I en dólares es elegible para cliente profesional o contraparte elegible; para asesoramiento independiente, retail, profesional o contraparte elegible; para asesoramiento no independiente sin acuerdo de honorarios, retail, profesional o contraparte elegible y para asesoramiento no independiente con acuerdo de honorarios; retail, profesional o contraparte elegible. También para RTO sin acuerdo de honorarios retail, profesional o contraparte elegible; para RTO con acuerdo de honorarios retail, profesional o contraparte elegible y para DPM Retail, profesional o contraparte elegible.

Los rasgos principales

Pueden señalarse, como rasgos principales del fondo, los siguientes: a) la exposición a tendencias macro de alto potencial, tanto en mercados desarrollados como emergentes; b) el uso de posiciones largas y cortas, respaldadas por un análisis fundamental en profundidad y una sólida red global; c) la selección de generadores de retorno descorrelacionados, en mercados y regiones específicas infra invertidos; y d) la supervisión reforzada del control de riesgos a través de una estructura robusta, además de un elevado grado de transparencia.

La positiva evolución del fondo en los últimos tres años, especialmente por la rentabilidad obtenida en periodos de mercado tan complejos, junto con su riguroso control de riesgos, hacen a U Access (IRL) Trend Macro merecedor de la calificación de cinco estrellas de VDOS en su clase I en dólares.

Tribuna de Paula Mercado, directora de Análisis de VDOS y @VDOSStochastics