¿Es momento para las acciones internacionales?

| Por Magdalena Martínez | 0 Comentarios

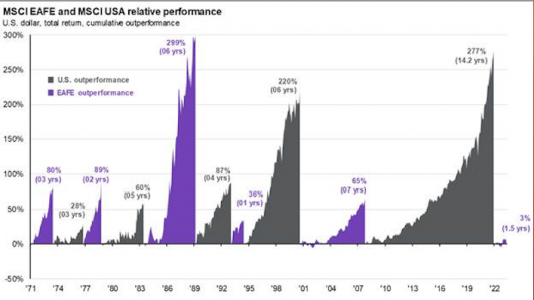

Las acciones americanas han dominado los retornos por un largo período de tiempo, superando a las acciones internacionales por la mayor diferencia registrada en los últimos 50 años tras más de 14 años de supremacía. Como se puede ver en el gráfico debajo, el cambio de liderazgo en los retornos suele generar diferencias considerables en los portafolios y los períodos de tiempo de los mismos se han ido incrementando a lo largo de los años. Durante el último año, las acciones internacionales han podido contrarrestar dicha tendencia y puede ser buen momento para analizar si los contextos actuales no son propicios para considerar una mayor exposición global.

Source: FactSet, MSCI, J.P. Morgan Asset Management.

Regime change determined when cumulative outperformance peaks and is not reached again in the subsequent 12-month period.

Guide to the Markets – U.S. Data are as of May 31, 2023.

* Market Insights / JPMorgan Asset Management.

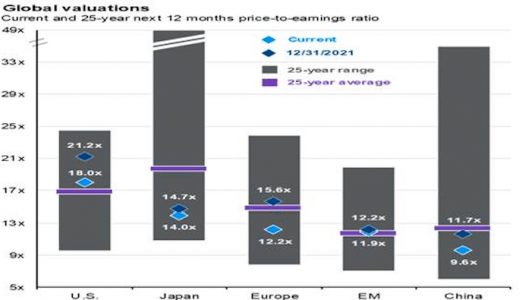

En contextos donde la economía mundial se continúa desacelerando pero en menor medida a lo esperado, los principales índices de acciones americanas han tenido una fuerte suba difícil de pronosticar unos meses atrás. Con el S&P 500 habiendo tenido un retorno cercano a 9,5% a la fecha de escrito el artículo, las valuaciones y expectativas de ganancias comienzan a tomar cada vez más relevancia. El gráfico debajo muestra como las acciones internacionales cotizan a descuento en comparación a las americanas. Con un PER de 18x levemente por encima de su promedio histórico, sumado a las expectativas de crecimiento de las ganancias en un +12% para el S&P 500 en 2024, en contextos donde los indicadores económicos líderes apuntan hacia una posible recesión, nos llevan a mirar las valuaciones actuales con cautela dados los riesgos presentes.

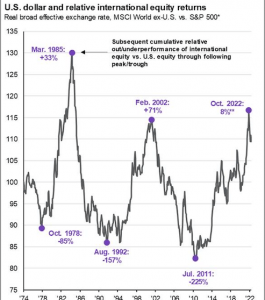

Con la FED llegando al final de su ciclo de suba de tasas, el posible debilitamiento del dólar reafirma la posibilidad de un cambio de liderazgo regional. Como se desprende del gráfico debajo, las acciones internacionales han liderado en gran forma cuando el dólar comienza a ceder terreno después de un largo período de fortaleza.

Source: J.P. Morgan Asset Management; (Left) J.P. Morgan Global Economic Research, MSCI; (Right) MSCI. U.S. dollar is the J.P. Morgan Global Economic Research real broad effective exchange rate CPI) indexed to 100 In 1974. Relative international equity returns are cumulative,

tora returns in s dollars and are calculated as World ex. minus Sar SOd for each period ot Us. dollar peak troush.

Data since ct. 2022 represents the

relative outoerformance to the test month end. Past pectormance is not a reliable incicates o curcent and tuture rests.

* Market Insights / JPMorgan Asset Management.

Source: FactSet, MSCI, Standard & Poor’s, Thomson Reuters, JP. Morgan Asset Management.

Next 12 months consensus estimates are based on pro-forma earnings and are in US dollars. MSCI Europe includes the eurozone as well as countries not in the currency bloc, such as Norway, Sweden, Switzerland and the UK (which collectively make up 44% of the overall index). The purple lines for EM and China show 20- year averages due to a lack of available data. Past performance is not a reliable indicator of current and future results. Guide to the Markets – U.S. Data are as of May 31, 2023.

* Market Insights / JPMorgan Asset Management.

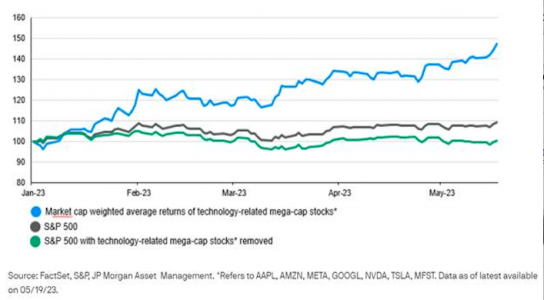

Adicionalmente al reciente dominio de las acciones americanas, la fortaleza del dólar y las perspectivas actuales, la concentración en los principales índices americanos es otro factor de riesgo a mitigar. Liderado por el sector tecnológico y el entusiasmo por la inteligencia artificial, el retorno del S&P 500 sería levemente positivo si quitamos las 7 principales compañías contribuidoras.

La creciente popularidad de los ETFs y el hecho de ser el S&P 500 un índice ponderado por capitalización de mercado es otro de los factores que contribuyen a la histórica concentración en el índice. Debido a sus bajos costos y la dificultad de los managers activos para generar retornos superiores, los ETFs han sido cada vez más utilizados por los inversores, favoreciendo a las compañías de mayor capitalización.

Abarcando ya más del 29% del índice, es la mayor concentración en las 10 primeras compañías en los últimos 50 años y primera vez que las principales 5 acciones constituyen el 24% del mismo.

Por otro lado, el hecho de que es aún temprano para discernir el impacto del endurecimiento en la política monetaria, la negociación del techo de la deuda, el reciente dato de Deflactor del Gasto en Consumo en Estados Unidos reafirmando la dificultad histórica para controlar la inflación y pese a ello el hecho de que los inversionistas aún esperan recortes de tasas para fin de año, son otros datos que nos lleva a buscar diversificación en la exposición a acciones.

Desde Golden Hind, impulsamos mantenerse invertidos en los mercados aunque los puntos mencionados anteriormente nos llevan a hacer especial hincapié en la diversificación como algo crucial para los contextos actuales. Pese a que reconocemos la excelencia de las compañías tecnológicas de gran capitalización, a la inteligencia artificial como una gran tecnología disruptiva y recomendamos mantener exposición a la temática, las acciones internacionales ofrecen buenos argumentos en términos de valuaciones, perspectivas y diversificación para abordar la concentración actual en los portafolios generada después de 14 años de supremacía de las acciones americanas.

René Díaz se desempeña como Investment Specialist en Golden Hind Investments, donde trabaja hace 7 años. Previamente René comenzó su carrera en Julius Baer. Golden Hind Investments es el nombre con el que operan desde julio de 2020 los fondos antes conocidos como GIP (Global Investment Portfolio). Los fondos Golden Hind Investments son manejados por Aiva. Los fondos de Golden Hind están registrados en Luxemburgo y cuentan con más de 600 millones de dólares en activos bajo manejo.