Nuevamente estamos frente a una seguidilla de escándalos de empresas que están remeciendo la confianza del mercado financiero local. Casos como los de Primus, Factop, STF Capital y Cencosud, una de las empresas más relevantes del IPSA, refuerzan la importancia de fortalecer la ética y la regulación del sector. ¿Qué hubiese pasado si estas empresas hubiesen contado con una férrea formación ética de sus profesionales, revisando estos conceptos y trabajándolos? ¿Habría sucedido lo mismo en caso de que la organización se hubiese encargado de difundir profusamente una cultura de compliance, compartida por todos y fomentada desde la alta dirección?

Según el último Sondeo Ético de CFA Society Chile realizado en 2023, el 27% de los encuestados por CFA afirma que los profesionales se enfrentan a dilemas éticos con una frecuencia de al menos una vez al mes. Los tres tipos más frecuentes son la “revelación completa de conflictos de interés” (17%), el “cobro de comisiones no transparentes” (14%) y las “recomendaciones de inversión sesgadas o de manera tendenciosa” (13%).

El que cada 30 días se ponga a prueba la ética profesional de los actores financieros sugiere que no se trata de casos puntuales y que, por lo tanto, mantener la confianza de los inversionistas es un desafío constante. En esta línea, es fundamental que las empresas financieras fomenten la formación ética de sus trabajadores en todos sus niveles, para que actúen correctamente cuando se enfrenten a estos dilemas éticos, y el desarrollo de una cultura organizacional que evite que ocurran situaciones como las que hemos visto en el último tiempo en la industria financiera local.

Por otro lado, un 78% de los encuestados está de acuerdo con que la intensidad de las multas o penas definidas por ley es insuficiente. En materia de regulación, creemos que se ha dado un paso en la dirección correcta con la promulgación de la Ley de Delitos Económicos. Esta ley acerca los estándares nacionales a los de los sistemas regulatorios de Estados Unidos y países europeos, que son ejemplos de intensidad en cuanto a sus sanciones tras el incumplimiento de la ley en el mercado.

Las consecuencias de la desconfianza pueden ser enormes para el mercado. Es nuestra responsabilidad como profesionales de las inversiones fomentar la transparencia y las buenas prácticas, comprometiéndonos con la ética y la regulación como pilares del sistema. De esta forma, podremos avanzar hacia un mercado financiero más desarrollado y que entregue una mayor confianza a los inversionistas.

En la era digital actual, la importancia de la ciberseguridad es innegable y cada vez más crítica. De hecho, en2022 los riesgos cibernéticos se situaron como la mayor preocupación para las empresas en España, según el Barómetro de Riesgos realizado por el grupo asegurador Allianz. A medida que la tecnología continúa desempeñando un papel fundamental en prácticamente todos los aspectos de nuestras vidas, la protección de datos y sistemas se ha convertido en una prioridad. La creciente interconexión global y la sofisticación de las amenazas cibernéticas han elevado los riesgos a niveles sin precedentes y es aquí donde la ciberseguridad se ha convertido en un pilar esencial para salvaguardar la privacidad, la integridad y la confidencialidad de la información, así como para mantener la estabilidad y la confianza en la economía digital.

Por ello, la Comisión del Mercado de Valores de Estados Unidos (SEC) ha dado un paso significativo y ha establecido una nueva normativa vinculada a la ciberseguridad para garantizar una mayor protección de los inversores e impulsar la transparencia empresarial. A partir del 10 de diciembre, las empresas que cotizan en bolsa en Estados Unidos estarán obligadas a revelar los ciberataques más relevantes y a proporcionar detalles sobre su gestión, estrategia y control de riesgos en ciberseguridad. De esta manera, al garantizar que las compañías informen sobre estos asuntos, las medidas adoptadas beneficiarán a los inversores, a las empresas y a los mercados en los que operan. Adicionalmente, los nuevos requisitos de divulgación de la SEC sobre los casos de delitos de ciberseguridad reforzarán aún más un contexto ya de por sí consolidado, en el que se prevé que el gasto en ciberseguridad aumente a un ritmo anualizado superior al 14%.

Un catalizador para el mercado global de la ciberseguridad

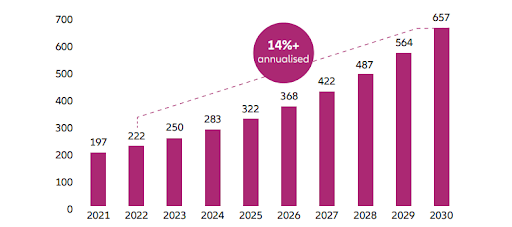

Según las últimas estimaciones, se espera que el valor del mercado global de la ciberseguridad se triplique, pasando de 221.000 millones de dólares en 2022 a 657.000 millones en 2030. Es probable que la nueva regulación de la SEC acelere aún más este crecimiento, ya que algunos analistas indican que el endurecimiento de la divulgación de información por parte de las empresas cotizadas es una de las normativas sobre esta materia más importantes de la historia, lo que aumentará aún más la prioridad y el presupuesto dedicados a la ciberseguridad.

Volumen de negocio del mercado de la ciberseguridad (2021-2030; miles de millones de dólares)

Fuente: Statista; Next Move Strategy Consulting. Datos de agosto de 2023. Previsiones para las cifras de 2023-2030

¿Cómo afectará a las compañías y a la inversión?

Sin duda, la nueva normativa de la SEC tendrá un impacto significativo para las empresas de todos los sectores. En primer lugar, aumentarán los gastos en el área de compliance. En este sentido, las empresas tendrán que invertir en nuevos recursos y tecnologías para adaptarse a la nueva normativa. Esto podría incluir la contratación de más personal especializado en ciberseguridad, la implementación de nuevos controles de seguridad y la realización de evaluaciones de riesgo de forma periódica. En segundo lugar, habrá una mayor supervisión normativa, dado que la SEC examinará más de cerca las prácticas de ciberseguridad de las empresas. Esto podría dar lugar a un aumento de las medidas de control contra aquellas empresas que no se ajusten a la nueva legislación.

En tercer lugar, la reputación de las compañías estará más expuesta. Un incidente de ciberseguridad puede perjudicar la reputación y los beneficios financieros de una empresa, y con la nueva normativa será más probable que los incidentes de ciberseguridad se hagan públicos. Por último, y en cuarto lugar, los accionistas tendrán una mayor influencia, es decir, como los accionistas están cada vez más concienciados sobre los riesgos de ciberseguridad, gracias a la nueva regulación, podrían exigir a las empresas que mejoren sus prácticas en este terreno.

En definitiva, la nueva normativa de ciberseguridad establecida por la SEC constituye un avance relevante que tendrá una gran repercusión en las compañías y en el sector de la ciberseguridad. Esta nueva regulación obligará a las empresas a adoptar un enfoque más proactivo a la hora de gestionar los riesgos de ciberseguridad y a comunicar a la SEC los casos significativos relativos a ella. Todo ello creará nuevas oportunidades para el sector y aumentará la concienciación sobre la importancia de la ciberseguridad.

Tribuna realizada por Erik Swords, gestor del fondo Allianz Cyber Security

Las tasas de interés en Estados Unidos están en su nivel más alto en 17 años. Sin embargo, podría ser prematuro aumentar duración en los portfolios -un riesgo direccional- en un contexto dominado por factores técnicos más que por fundamentos. Así, la caja hoy ofrece una mejor relación riesgo/retorno -un sharpe ratio superior, más aún considerando la incertidumbre macroeconómica y la tensión geopolítica.

La curva de rendimiento todavía está invertida: las tasas de interés de los bonos de corto plazo son más altas que las tasas de los bonos largos. Esto es contrario a lo que se considera normal: en general, se asume que existe mayor incertidumbre en torno a la inflación y las tasas de interés en el largo plazo, por lo que los inversionistas exigen un mayor yield o rendimiento en los papeles de mayor duración.

Si la curva está invertida es porque los inversionistas perciben mayor incertidumbre y/o riesgo en el corto plazo. Por cierto, la inversión de la curva, desde 1950, anticipó cada recesión en Estados Unidos, y lo hizo entre 7 meses y 2 años antes que ésta se materializara.

Esta vez, la curva dio la señal de recesión, es decir, se invirtió, en abril de 2022, alcanzando un pico de -110 puntos en julio de este año (yield del bono de 10 años en 3,8%; bono de 2 años en 4,9%). A partir de agosto, comenzó un proceso de “des-inversión”, y actualmente la curva sigue invertida, pero significativamente menos: solo 29 puntos básicos.

Si bien las tasas de interés subieron a lo largo de toda la curva, no ha sido un desplazamiento paralelo: las tasas de largo plazo han aumentado más, lo que se denomina un “bear – steepening”.

Déficit fiscal y aumento de tasas

No es azar que las tasas de interés comenzaran a subir aceleradamente a partir de agosto, cuando Fitch hizo un downgrade a la deuda de Estados Unidos, aludiendo la sostenibilidad fiscal de largo plazo. Ciertamente, la resiliencia del empleo y el incremento reciente del precio del petróleo han incidido también, y de paso, han validado la postura hawkish de la Reserva Federal, que necesita asegurarse que recobró la credibilidad del mercado, un activo esencial para cualquier banco central. La Fed fue cuestionada cuando comenzaron las presiones inflacionarias y declaró que la inflación era transitoria.

Si el factor dominante en el alza reciente de las tasas de interés es el déficit fiscal de Estados Unidos, el nivel de deuda y el aumento en el costo de servir la deuda, el debate político en el Congreso no es alentador, menos con las perspectivas de quienes serían los candidatos a la presidencia el próximo año y considerando cuáles son sus predilecciones por gasto e impuestos.

Quizás de segundo orden, pero de carácter más bien estructural, esta el hecho de que China está disminuyendo su tenencia de bonos del Tesoro, como resultado de la tensión político-económica con el gobierno estadounidense.

GaveKal, una casa de estudios independiente, sostiene que China, al no renovar vencimientos en bonos del Tesoro, estaría acumulando inventarios de petróleo, lo que explicaría el alza de precios significativa en los últimos meses, que, por cierto, pone presión en la inflación de corto plazo.

¿Aterrizaje suave o recesión?

Las condiciones financieras se están volviendo restrictivas y la mayor carga financiera en el sector corporativo tendría un impacto en utilidades, lo que eventualmente terminará debilitando el empleo, una amenaza plausible en tiempos de automatización e inteligencia artificial.

Si el escenario central pasa de un aterrizaje suave (o soft landing) a uno de recesión, la Fed dará un giro, tal como sucedió en 1987; nos olvidaremos del “higher for longer” y comenzaría un ciclo de recorte de tasas.

Este escenario es plausible, pero no inminente. Por el contrario, las cifras de creación de empleo recientemente publicadas en Estados Unidos confirman una vez más la resiliencia de la economía.

El año pasado fue el peor en 70 años para el mercado de bonos en Estados Unidos, y con lo que ha acontecido recientemente, ya estamos hablando de los 2 peores años consecutivos en 150 años, de acuerdo a los datos proporcionados por el historiador británico Niall Ferguson en una columna de opinión publicada en Bloomberg.

El concepto que hoy domina para la trayectoria de tasas de interés es el “higher for longer”, por lo que no se esperarían ganancias de capital en el corto plazo, con factores de corto y largo plazo que continuarían presionando las tasas al alza.

La renta variable es sensible a la dinámica de tasas de interés, comenzando por las acciones de altos dividendos, que hoy tiene en los bonos del Tesoro un competidor directo, pero con menos volatilidad.

Más allá de esa categoría de acciones en particular, el equity risk premium -el premio por invertir en acciones por sobre la renta fija- está en su nivel más bajo desde la burbuja punto-com, lo cual simplemente refleja que el premio es bajo (no insinúa que una corrección en acciones esté ad-portas).

Con las nubes y vientos en contra para la renta fija y las acciones, la caja surge como una clase de activo razonable para enfrentar este periodo de turbulencia.

A diferencia de lo que sucedía en años anteriores, la asignación en caja no es sinónimo de una visión extremadamente negativa de la economía y de los mercados; es simplemente un refugio que ofrece yield, que se ubica en torno a 5% anual, dependiendo del instrumento, con opciones que van desde fondos de Money Market, pasando por T-Bills, hasta fondos de renta fija con duración máxima de un año.

Tribuna de opinión de Marco Antonio Pardo, Jefe de Soluciones Globales de Compass.

Después de casi tres décadas de crecimiento moderado, baja inflación y costes de la deuda cada vez más bajos, las empresas se enfrentan ahora a unas condiciones macroeconómicas muy diferentes, con altos niveles de incertidumbre y una drástica subida de los tipos de interés. El impacto de unos tipos de interés más elevados y de un contexto macro más adverso dependerá de los distintos sectores e industrias, si bien, en nuestra opinión, la clave consiste en dar con empresas de alta calidad capaces de capear el temporal.

Calidad de la asignación de capital

En un entorno en el que los tipos de interés aumentan y la financiación es más cara, creemos que la identificación de equipos directivos y consejos de administración competentes en la asignación de capital a largo plazo es aún más importante. Aunque para nosotros la administración responsable del capital de los accionistas es una constante clave en la búsqueda de una rentabilidad sostenible a largo plazo, pensamos que la coyuntura actual obliga a un escrutinio más riguroso de los balances.

Diversificación de las fuentes de ingresos y poder de fijación de precios

En este contexto, el acceso a fuentes de ingresos diversificadas es un factor importante, ya que puede ayudar a mitigar el impacto de las fluctuaciones de los tipos de interés en regiones o sectores determinados. Pero esta diversificación debe ir unida a un cierto poder de fijación de precios que permita proteger los ingresos. Las empresas a las que nos dirigimos suelen ser líderes en sus mercados, pues disponen de una mayor capacidad para ajustar los precios de sus productos, lo que ayuda a compensar el aumento de los costes de los intereses e insumos y a mantener los márgenes de beneficio.

Una cultura consolidada

Una empresa que ejerce una administración responsable de su personal puede conseguir que éstos se sientan motivados y comprometidos, incluso en periodos de crisis, lo que contribuye a su retención y a la reducción de los costes de contratación y formación. En nuestra opinión, si bien este aspecto continúa siendo una fuente infravalorada de solidez y estabilidad, cada vez es más importante dada la persistente escasez de mano de obra y de personal cualificado.

Confianza de los inversores y estabilidad

El acceso a fuentes de financiación estables es una ventaja estructural en una época caracterizada por la reducción del crédito y subida de los tipos de interés. Las empresas que destacan en cuanto a responsabilidad corporativa o stewadship ocupan, por lo general, una posición predominante en sus mercados y presentan una trayectoria de rentabilidad sólida para sus accionistas, lo que infunde confianza a los inversores, reduce el coste del capital y contribuye a garantizar un acceso constante a la financiación.

Creemos que la combinación de estos criterios de evaluación brinda un valioso marco para medir la solidez, con la calidad de la gestión como denominador común. Esto no significa que las empresas que consideramos administradoras responsables sean inmunes a las subidas de tipos de interés, la presión sobre los precios y la escasez de mano de obra. En cambio, tienden a mostrar una mayor resistencia y adaptabilidad gracias a un modelo de negocio robusto.

¿Dónde están estos administradores responsables?

Es posible encontrar empresas con estos atributos en distintos sectores y zonas geográficas, como ilustran algunos ejemplos de nuestra propia cartera:

Prologis. Pensamos que este proveedor de inmologística se encuentra en una posición favorable con respecto a su sector en el actual entorno de tipos más altos debido a sus limitadas necesidades de financiación, su abundante capital para inversiones oportunistas y un creciente flujo de ingresos procedente de servicios de valor añadido. Además, la compañía disfruta de una situación que le permite seguir aumentando los alquileres hasta su valor razonable a pesar de un panorama económico más adverso.

Home Depot. Creemos que este minorista líder en reformas del hogar ha sabido hacer frente al aumento del coste del capital y está reinvirtiendo sus elevados beneficios en sus accionistas. En concreto, la empresa ha decidido invertir más en su plantilla y aumentar los salarios de forma generalizada. Se trata de una medida proactiva del minorista, consciente de que unos empleados más contentos y comprometidos mejoran la experiencia del cliente.

Mitsubishi UFJ Financial Group. En nuestra opinión, este proveedor de servicios financieros ofrece la solidez de su balance y de unas prácticas crediticias conservadoras, resultado de haberse visto obligado a ser cada vez más eficiente a largo plazo debido a la persistencia de los tipos de interés bajos en Japón. El banco no solo está preparado para hacer frente a una política menos restrictiva de la curva de rendimientos en su mercado interno japonés, también se muestra muy centrado en sus accionistas y en mejorar la calidad de su asignación de capital en un entorno de tipos al alza.

Reflexiones finales

El actual cambio de régimen supone un mayor riesgo y volatilidad para los inversores en renta variable, en un momento en que las empresas se esfuerzan por adaptarse. Al centrarse activamente en los líderes del sector utilizando como parámetro la administración responsable o stewardship consideramos que los inversores no solo podrán incrementar la solidez de su cartera, sino también la posibilidad de obtener rentabilidades sostenibles y duraderas a lo largo del ciclo.

Tribuna de opinión escrita por Yolanda Courtines, CFA y gestora de carteras de Wellington Managment.

Para ver más contenido de Wellington Management visite su página web.

Como hemos venido anticipando desde hace varios meses, el 2023 no está siendo un gran año para el Real Estate en Estados Unidos, principalmente como consecuencia de que la Fed ha subido en reiteradas oportunidades sus tasas de interés para controlar la inflación.

En junio, las ventas cayeron un 18,9% en comparación con el mismo mes del año pasado y, en total, las ventas han bajado un 23% durante la primera mitad de este año.

En este sentido, la proporción de consumidores estadounidenses que creen que es un mal momento para comprar una casa alcanzó el nivel más alto en, al menos, 13 años.

Según un informe de Fannie Mae, en julio, el 82% de los consumidores estadounidenses dijeron que ahora es un «mal momento para comprar» una casa nueva, el nivel más alto desde 2010, año en el que se comenzó a realizar la encuesta.

A su vez, el volumen de inversión en el primer semestre de este año se ha reducido drásticamente en un 64%, respecto al mismo semestre del año 2022.

Sin embargo, como mencionamos anteriormente, aunque EE. UU. actualmente no es una opción atractiva para invertir, existen otras oportunidades como es el caso de Europa: en el Viejo Continente, algunos países como España no tuvieron la fuerte apreciación de EE.UU., por lo que se podrían obtener retornos positivos sobre el capital que se invierte y sobre la deuda que se toma.

Pero, para ello, será necesario poseeruna estrategia de inversión oportunista y activa, en la que se aprovechen momentos como estos, que permiten ingresar al mercado con importantes descuentos y ajustes en las valoraciones, y así lograr a mediano plazo altos rendimientos.

¿Qué tipos de inversiones existen?

El tipo de inversiones en Real Estate más conocido que existe hoy en día es el de los REITs o SOCIMIs (el equivalente a los REITs americanos en España), los cuales son instituciones que invierten grandes volúmenes en propiedades inmobiliarias, como oficinas, centros comerciales, viviendas y hoteles, entre otros.

Los REITs sonsociedades de inversión que cotizan en bolsa y que, principalmente, se dedican a comprar y gestionar propiedades para obtener rendimientos a través, por ejemplo, de su alquiler.

Así, las personas invierten de manera indirecta, en carteras de activos inmobiliarios, a través de la compra de acciones de estas sociedades y los administradores del fondo gestionan estos bienes para generar rentabilidades.

Otra opción podría ser invertir en acciones de empresas dedicadas a la construcción o desarrollo de propiedades inmobiliarias: estas acciones cotizan en bolsa y su valor se ve influenciado por el desempeño del mercado financiero e inmobiliario.

Sin embargo, consideramos que para inversores que prefieren tener el control y más seguridad al momento de invertir, la mejor opción pueden ser las inversiones directas en propiedades, ya sean residenciales, comerciales o industriales.

Básicamente, esto implica adquirir un portfolio de propiedades y luego obtener beneficios de los ingresos generados por los alquileres y/o por la venta de las mismas.

La clave de este proceso es aprovechar los ciclos de los mercados e implementar una estrategia de inversión activa, lo que implica permanecer en un mercado o submercado por cuatro o cinco años, máximo seis, y luego desplazarse.

La forma tradicional de invertir, conocida como pasiva, supone comprar una propiedad y no venderla o mantenerla a largo plazo, lo que otorga muy bajos rendimientos.

Pero, por lo contrario, si se logran aprovechar los ciclos de los mercados, es decir, sus fases de recuperación y expansión, la rentabilidad de las inversiones aumenta significativamente.

Además, si a esto le sumamos los ingresos por rentas, más el descuento que se obtiene por la compra de propiedades por debajo del valor del mercado en subastas y bancos, se puede llegar a obtener una rentabilidad sostenida, de más del 15% anual neto en moneda dura.

Es decir, esto sería un rendimiento muy superior al obtenido por los REITs los últimos 20 años, que en promedio alcanzaron un 7% anual y con altos niveles de apalancamiento, lo que aumenta el riesgo de la inversión.

Y, como si esto no fuese suficiente, si se elige este tipo de inversión, se tendrá el control total sobre los activos, ya que se invierte en forma directa en los activos inmobiliarios y se recibirá asesoramiento y una gestión profesional, pero cualquier decisión final estará en manos del inversor.

Si bien se trata de un país donde se convive con un gran nivel de incertidumbre en todo aquello que depende de una u otra manera del gobierno de turno (marcha general de la economía, inflación, restricciones a la compra de dólares, regulaciones para enviar y recibir dinero hacia y desde el exterior, permisos para importar, retenciones, impuestos, reservas, etc.) esta incertidumbre aumenta aún más en época electoral, llegando muchas veces a paralizar, por ejemplo, a quienes deben tomar decisiones de inversión o estructuración.

Primer punto:

Primera confirmación que me llevo de Buenos Aires: una reforma tributaria integral que implique una reducción relevante en el esfuerzo fiscal que hacen los pagadores de impuestos argentinos no es prioritaria para ninguno de los candidatos y definitivamente no se va a dar en el corto plazo. Tampoco lo es la baja en el gasto público. No, más allá de que lo que alguno pueda pensar, ni La Libertad Avanza ni Juntos por el Cambio tienen en carpeta eliminar el nefasto impuesto a los bienes personales.

Segundo punto:

Segunda cuestión que queda clara, al menos para mí: dado que reducir la brecha cambiaria sí es algo prioritario, al menos para los candidatos de la oposición, el costo REAL de los impuestos, y por ende el esfuerzo fiscal que realiza cada argentino, va a aumentar, al menos para los argentinos que tienen activos en el exterior.

Tercer punto:

Vi a Javier Milei mucho más contenido y cuidado por su entorno de lo que imaginé que estaba. Me da la sensación de que su “locura” o el personaje que construyó y/o es, no sería un escollo relevante a la hora de gobernar. Me siguen preocupando la falta de experiencia y sobre todo de cintura política, la gobernabilidad en caso de no establecer alianzas de gobierno, la falta de equipo y el hecho de que en sus listas haya más massistas y conservadores que liberales. No va a ser lo mismo desde el punto de vista de la construcción de poder que gane en primera o en segunda vuelta (obviamente, si es que finalmente gana) y tampoco va a ser menor que Ramiro Marra entre al balotaje con Jorge Macri o que sea Leandro Santoro quien lo haga.

Con relación a Patricia (Bullrich), la pregunta fundamental que me queda es la siguiente: sin duda es una mala candidata (quedó muy golpeada por la feroz interna del Pro, no sabe de Economía, no logra despertar entusiasmo en el votante y lo que sucedió en los últimos días con relación a la baja del impuesto a las ganancias dejo muy mal parada a la coalición que representa), ¿pero sería necesariamente una mala presidente también? Yo creo que no y que la campaña debería hacer foco en la gestión, no en la idea de cambio (que para el votante se vincula más con Milei) o en la protección de la Constitución, la democracia o las instituciones.

Por último:

Finalmente, por primera vez en mucho tiempo las encuestas que manejan los tres sectores son muy similares. Dan hoy en día 34% a 38% para Javier (milei) , 30% a 32% para Massa y 22% a 24% para Patricia (Bullrich).

La otra coincidencia o consenso que existe entre los equipos de trabajo de los principales candidatos es que, gane quien gane, y haga lo que haga, se vienen dos años muy difíciles para el país.

Ojalá sean los últimos dos de una caída que ya lleva 80 años y que el próximo presidente, sea quien sea, sea recordado por la historia como aquel que dio inicio a un nuevo ciclo ascendente de la Argentina.

Mientras tanto, y como siempre digo, ¡a proteger esos patrimonios!

Durante la presidencia de Alberto Fernández aumentaron o se crearon más de veinte impuestos, se renovó la vigencia de varios, hubo inflación récord y, como consecuencia de todo ello, los activos argentinos se desvalorizaron de manera substancial. Eso, sumado al aumento del empleo informal, al hecho de que los salarios formales ya no alcanzan para cubrir la canasta básica, al crecimiento de la pobreza y de la inseguridad y a la situación de recesión en la cual se encuentra el país. Dado que no veo que la situación, al menos en lo que resta de 2023 y todo 2024 sea muy distinta, mantengo mis recomendaciones de 2019. Protegerse o padecer, esa es la cuestión.

Esta nota fue publicada en la newsletter del abogado Martín Litwak: https://martinlitwak.us4.list-manage.com/subscribe?u=9064217318a3ce1320919cf13&id=253522176d

La planificación patrimonial es un concepto que se ha extendido mucho en el último tiempo. ¿De qué se trata? De brindar respuestas a la interrogante sobre cómo cuidar nuestros bienes para protegerlos de riesgos crecientes e inminentes, como la voracidad fiscal. En esta columna, abordamos los primeros pasos para lograr una exitosa planificación patrimonial.

La inestabilidad política, la inseguridad jurídica, las crisis económicas y los (malos) gobiernos han llevado a mucha gente a leer o escuchar hablar sobre “planificación patrimonial”. Y con esa expresión aparecieron, también, lugares comunes y mitos acerca de su utilización y su legalidad. Por eso escribo esta columna: para entender de qué se trata y despejar malos entendidos.

Una definición clásica de planificación patrimonial diría que se trata de determinar la forma o estructura jurídica que vamos a utilizar para adquirir, poseer y transferir cada activo que integra nuestro patrimonio.

Dicho de otra forma, la planificación patrimonial busca dar respuestas a cómo cuidar nuestros bienes para protegerlos de riesgos como la voracidad fiscal o la falta de seguridad jurídica, o para organizarlos de cara al futuro, sea para nosotros, para nuestras parejas, o para nuestros herederos.

Entonces, podemos decir que el patrimonio de una persona es aquello que la persona tiene o posee, mientras que la planificación patrimonial sería cómo lo tiene estructurado.

De eso se trata la planificación: de cuidar lo que tenemos. Nuestro futuro o el futuro familiar. De lograr nuestros objetivos y de vivir tranquilos.

Desde ya, para planificar bienes hay que tener… bienes. Nadie puede dejar una herencia si no tiene nada para dejar, ni va a estructurarse para reducir la carga tributaria si no tiene impuestos por pagar. Es una obviedad. Pero para planificar tampoco es necesario ser millonario, tener decenas de departamentos en muchas jurisdicciones, joyas, autos, embarcaciones y obras de arte. Alcanza con tener algo que proteger, sea para nosotros mismos o para otros.

También es útil si uno tiene la mala suerte de vivir en un país con un alto grado de violencia y baja seguridad jurídica. Con la estructuración se puede achicar el margen de pérdidas ante cualquier cimbronazo. No toda planificación tiene como objetivo administrar u organizar una fortuna líquida depositada en uno o más bancos.

Entonces, ¿para qué me sirve, específicamente?

En cuestiones sucesorias, para saber quién va a heredar cada bien o definir consecuencias tributarias.

En cuestiones tributarias, para resolver diferencias, anticipar temas vinculados a ensambles familiares, dependencia económica, problemas de salud, y más.

En relación con las finanzas, puede servir para lograr efectividad en el uso de recursos o hacer más eficiente una estructura o el patrimonio, por reducción de costos o tributos.

Pero también puede haber objetivos de protección de privacidad o de seguridad jurídica. O una combinación de ambos que, en definitiva, es lo que ya definí: se trata de mitigar riesgos.

Para alcanzar los objetivos hay varias herramientas. Las más habituales: trusts, testamentos, sociedades extranjeras, fondos de inversión, mudanza internacional y fundaciones. En algunos casos, se pueden combinar estas y otras herramientas, para obtener mayor tranquilidad.

Uno de los mitos habituales que rodean la planificación patrimonial tiene que ver con el pago de impuestos. Así que me adelanto: no, emprender una planificación no implica pagar menos impuestos. A veces, ese objetivo es realizable; otras veces, no. Depende, otra vez, del caso en cuestión.

Otro mito gira sobre el control de los bienes. Si planifico, ¿todo deja de ser mío? Claro que no. En general, con la estructuración no se pierde el control de los bienes, aunque hay estructuras muy puntuales en las que eso sí ocurre (por eso es importante asesorarse bien, con especialistas, antes de planificar).

Y el mito final, el producto obtenido de años y años de un sentido común construido con demonización, temores y ataques, tiene que ver con tener la plata “afuera”. Otro no: no es ilegal tener cuentas bancarias en el exterior y no es ilegal tener sociedades o dinero en los denominados paraísos fiscales. No está prohibido ni tiene consecuencias legales. Lo que puede tener consecuencias, en todo caso, es el dinero mal habido o la realización de una mala estructuración o la no declaración de esos bienes, según corresponda en cada jurisdicción.

Como ciudadanos, como individuos, pero también como padres, hermanos, hijos o abuelos, tenemos el derecho de proteger lo que es nuestro. Nuestra propiedad. Y nuestra privacidad. Y eso también se logra –a nivel individual y familiar– a través de la planificación patrimonial.

Por Martín A. Litwak (@MartinLitwak), fundador y CEO de Untitled SLC, autor del Iibro Planificación Patrimonial para Celebrities

La transición energética no tiene que ver solo con la obtención de energías renovables en reemplazo de fuentes

de energía fósiles como el petróleo, el carbón o el gas . Es un concepto más amplio, que implica un cambio integral en cómo se genera la energía y las fuentes que la utilizan, así como en la infraestructura para producirla, consumirla, transportarla, almacenarla y distribuirla.

Si bien la motorización de esta transición energética estuvo inicialmente impulsada por los cambios legislativos en varios países, hoy es impulsada por distintos grupos de interés que incluyen no solo empresas, sino también consumidores.

La propia industria energética es uno de los principales actores impulsando esta transición. Y lo está haciendo sobre tres ejes:

1- Nuevas fuentes de energía

Las empresas de energía están desarrollando e impulsando el desarrollo de nuevas energías limpias como el hidrogeno verde, que se produce 100% con energías renovables. Muchas empresas tienen como objetivo poder producir en el mediano plazo el 100% de su energía renovable

2- Eficiencia energética

Se está trabajando y desarrollando tecnologías que permitan eficiencia energética, disminuyendo perdidas técnicas y mejorando el uso de las mismas. Además, se promueve el uso de medidores de consumo inteligentes y el desarrollo de Smart grids, los cuales contribuyen también al ahorro energético. Vale agregar la creciente tendencia a implementar un monitoreo de emisión de gases que ayude a garantizar el cumplimiento de las normas vigentes.

3- Cambio de portafolios

Existe una clara tendencia en la cual las empresas buscan reasignar sus recursos desde procesos que implican

el uso de hidrocarburos a inversiones en procesos de baja emisión de gases, descarbonización y con una mayor eficiencia energética. Esto viene ocurriendo, en muchos casos a través de, justamente, la adquisición de activos, negocios o empresas que se encuentran, en muchos casos, fuera del core de la propia compañía.

Muchas compañías que históricamente se definían como “petroleras”, se han transformado en empresas de energía, ampliando su portafolio de inversiones a no solo activos relacionados con la industria petrolera, sino también en otras fuentes de energía como las renovables.

Es por ello que la transición energética se ha convertido en un tema de agenda para las empresas en el mundo, lo que ha generado que muchas de ellas le den un fuerte impulso a estas iniciativas, más allá de las regulaciones de sus países.

En Argentina, las empresas del sector están tomando un rol importante como impulsores de la transición a través de diferentes iniciativas. Entre ellas vale mencionar la colocación de bonos verdes para el financiamiento de proyectos sustentables, acuerdos con clientes para incrementar el abastecimiento de energía con fuentes renovables, la implementación de diversos métodos para hacer más eficientes los procesos y reducir así la emisión de gases.

Las compañías del sector también están desarrollando la creación de subsidiarias enfocadas en brindar soluciones energéticas sustentables y la colaboración entre compañías para promover e invertir en proyectos que potencien sus objetivos de transición.

Argentina y la capacidad de ser protagonista

Ante este escenario, Argentina posee condiciones naturales que le otorgan un enorme potencial de ser un protagonista de la transición energética global, basado en cuatro grandes pilares:

1. Gas: Nuestro país tiene abundancia en las reservas de este mineral en Vaca Muerta, lo que lo coloca en una posición de vanguardia en el proceso mundial de transición hacia las energías verdes.

2. Energías renovables: Contamos con un alto potencial en nuestro país dada la gran capacidad de generación de energía eólica y solar que tiene el país en buena parte de su territorio.

3. Hidrógeno: representa para el país una enorme oportunidad como vector de energía que reemplace al uso de combustibles fósiles; en el caso del azul, gracias a las reservas de gas y el poder de captura de carbono que tiene el suelo, mientras que, en el caso del verde, gracias al poder de generación de energías renovables.

4. Minerales: representan un panorama de optimismo en favor de la transición energética, teniendo en cuenta el extenso caudal de cobre y litio, aun sin explotar, con el que cuenta el país. Estos dos son recursos claves en la electrificación de procesos y en el almacenamiento de energía respectivamente y se proyecta una creciente demanda a nivel mundial en los años venideros.

Por esta razón es fundamental que el país introduzca políticas que faciliten la materialización de su notable potencial en materia de energía, teniendo en cuenta el impacto positivo que esto tendría en la economía. Con reglas de juego claras y un horizonte algo más auspicioso, Argentina tiene la potencialidad de atraer inversiones que impulsen la transición hacia el uso de energías más sustentables. Aún queda un camino muy largo por recorrer, pero sin duda que la transición energética es un tema de agenda de las empresas que están haciendo que se produzcan cambios relevantes en las estrategias y formas de hacer negocios.

Texto de Diego López, socio de PwC Argentina a cargo de la práctica de Sustainability

México cuenta con una gran cantidad de propiedades industriales, con más de 425 parques industriales distribuidos en 27 estados del país, según cifras de la AMPIP, aún así debido a la gran demanda generada por el fenómeno del nearshoring, no son suficientes. En las últimas décadas se ha desarrollado una infraestructura industrial importante, que cumple con los estándares y certificaciones internacionales requeridas que buscan las empresas extranjeras para traer su operación a nuestro país.

De acuerdo con información de la Asociación Mexicana de Parques Industriales Privados (AMPIP), se espera la llegada de 227 nuevas empresas en promedio por año en el periodo 2023-2025, lo que representaría un crecimiento del segmento inmobiliario industrial anual del 9,1% comparado con el periodo de 2018 a 2022, por lo que se prevé un aumento considerable en la oferta de espacios de inmobiliario industrial para recibir a más empresas extranjeras en los próximos años.

Actualmente, México está experimentando un crecimiento acelerado en el sector inmobiliario industrial, superando a otras naciones de América Latina, como Brasil, Perú, Argentina y Colombia; posicionándose como el mercado industrial más grande de la región con aproximadamente 73 millones de metros cuadrados de ocupación al cierre del 2022. Aunque existe un gran número de Parques Industriales en el país, se estima que se requieren más de 15 millones de m2 para poder satisfacer la demanda de ocupación en los próximos cinco años.

Al respecto, distintos estudios sugieren que México ya está sacando provecho del nearshoring, principalmente en flujos de Inversión Extranjera Directa (IED). De hecho, la Secretaría de Economía (SE) informó que, durante el primer trimestre de 2023, la IED fue de 18.636 millones de dólares, monto 48% superior al que fue reportado en el primer trimestre del año pasado.

Dichas inversiones se han establecido en las zonas centro y norte del país, principalmente en mercados como la Ciudad de México y Nuevo León, en donde la demanda de espacios industriales cada vez es más alta, lo que también ya se ve reflejado en el actual precio de la renta de las propiedades industriales, con un aumento de hasta el 25%.

Al cierre del 2022 los Parques Industriales en México presentaron un nivel de ocupación del 97,9%, una variación del 1,76% respecto 2019, y con un crecimiento en inventarios del 30% en el mismo periodo. A nivel regional los mercados del Norte, Bajío y Occidente, son los que muestran mayor dinamismo, ya que su inventario creció a una tasa promedio de 35% para cierre del 2022; mientras que la Ciudad de México y área metropolitana avanzó 17% en el mismo periodo.

Los desarrolladores de Parques Industriales continuarán trabajando para ampliar y mejorar la oferta, lo que sin duda seguirá impulsando la atracción de una mayor inversión extranjera; ante el incremento de la demanda, el sector de inmobiliario industrial deberá invertir de manera significativa en la construcción de nuevas propiedades industriales, especialmente en las zonas donde prácticamente la disponibilidad de espacios es inferior al 2%. Lo anterior permitirá aprovechar el enorme impulso que el nearshoring está impulsando al sector inmobiliario industrial y otros sectores de la economía (como el turístico, oficinas, comercial, educativo, agroindustrial, entre otros).

Aunque existe un gran número de propiedades, naves y parques industriales en México, la elección del más adecuado siempre dependerá de las necesidades y objetivos que tenga cada empresa, como un traje a la medida. No obstante, cabe resaltar que durante el 2022, la oferta incrementó y cerró el año en 3,98 millones de m2, aumentando por más de 290.000 m2 desde el inicio del año. Aun así, la oferta sigue estando comprimida debido a la fuerte demanda de espacios industriales y a varias condiciones que han creado obstáculos al desarrollo de nuevos proyectos especulativos. Entre estas condiciones se encuentran la escasez de energía, el incremento de precios de tierra y el encarecimiento general de los insumos de construcción y las tasas de interés.

Por Simón Galante, presidente de AMEFIBRA y CEO de Fibra Hotel

Tres años después de su irrupción, la pandemia de covid-19 nos ha impactado de numerosas maneras, desencadenando una cascada de cambios drásticos en nuestros estilos de vida. Uno de ellos ha sido la introducción de un animal de compañía en las vidas de muchas personas. Un dato: la Asociación Americana de Productos para Mascotas estima que se ha incrementado la presencia de mascotas en los hogares americanos desde el 56% de 1988 hasta el 67% de 2019, y que esta proporción ha llegado al 70% post pandemia, impulsada en mayor medida por la franja de la población compuesta por los millennials. De esos animales de compañía, los perros suponen un 57% del total y los gatos, un 27%.

Una serie de factores socioeconómicos explican el “puppy boom”, o la creciente disposición para gastar más en «amigos peludos», y las oportunidades que vemos desde Thornburg Investment Management en la industria de alimentación de mascotas.

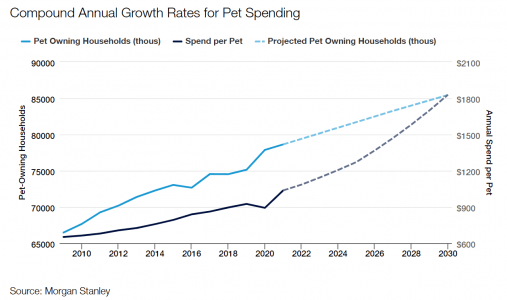

Las familias en EE.UU, Europa y Asia se están reduciendo debido a la combinación de tasas bajas de natalidad, tardanza en contraer matrimonio y, en general, los costes crecientes de la vida y de tener hijos. Otro dato: si un hogar en EE.UU. estaba compuesto por una media de 3,5 individuos en los años 60, en 2020 la tasa había caído a 2,5. Como la formación de la familia ha pasado a un segundo plano, y como a muchos empleados se les dijo que trabajaran a distancia durante la pandemia, muchos millennials han optado por tener «bebés de peluche» en lugar de niños, especialmente durante la pandemia de COVID-19. Según datos del censo de julio de 2019, los millennials ya han superado en número a la generación de los baby boomers, con 72 millones de miembros, y son los que han experimentado un incremento mayor de número de mascotas de entre todos los grupos de edad.

Además, está otra cuestión sociológica que es que los millennials (nacidos entre 1981 y 1996) y Generación Z (1997-2013) también son los grupos de edad que con mayor probabilidad consideran a sus mascotas como parte de sus familias. Su deseo de humanizar a sus mascotas supone que están más dispuestos que cualquier otro grupo de edad a gastar una proporción mayor de su renta para que sus mascotas estén sanas y felices. Es una observación clave, dado que se calcula que entre ambas generaciones poseerán el 60% de los perros en EE.UU. para 2025, superando a los baby boomers. Estos factores nos hacen considerar que proporcionarán un impulse duradero al sector de animals de compañía durante muchos de los años por venir. De hecho, según cálculos de Morgan Stanley, el gasto en mascotas podría acelerarse hasta una tasa de crecimiento anual compuesta del 8% para 2030, una de las mayores tasas de retorno de cualquier segmento minorista.

Otros países emergentes como India, México, China o Brasil también presentan gran potencial, porque allí también está aumentando el número de mascotas aunque vayan por detrás de los países desarrollados en términos per cápita. Un informe de Bloomberg Intelligence indica que la industria global de animales de compañía podría alcanzar un valor de 493.000 millones de dólares en 2030, lo que supone un incremento del 54% respecto a los niveles actuales. Aunque es probable que EE.UU. siga siendo el mercado más grande, también se espera que los mercados emergentes aporten crecimiento por la escasa penetración de pienso para perros.

Mascotas “premium”

Además de la baja penetración en países en vías de desarrollo, el otro factor que el analista de Thornburg IM cree que va a aportar más crecimiento a la industria es el consumo de productos “premium” para mascotas como parte del proceso de humanización al que muchas se han visto expuestas por un número creciente de estadounidenses: Es una tendencia que ha engendrado una explosión de nuevos negocios que se centran en proporcionar mejores cuidados y nutrición para mascotas. Por ejemplo, los dueños de mascotas, especialmente en el mundo desarrollado, hoy tienen más conocimiento sobre la dieta que necesitan sus animales, y están más dispuestos a gastar dinero en alimentación de calidad, natural o de marcas concretas. De hecho esta tendencia ha ganado una gran popularidad, particularmente entre los millennials estadounidenses, que cada vez apuestan más por comida mínimamente procesada en vez de piensos industriales para mejorar la calidad de vida de sus mascotas. La comida gourmet para perros y gatos es una de las áreas de crecimiento más rápido en el mercado de alimentación para mascotas gracias a sus propiedades nutritivas superiores y la falta de aditivos.

Esta es un área en la que los consumidores siguen dispuestos a gastar dinero, incluso a pesar de que la alta inflación se coma parte de su renta, y el grado de lealtad a una marca en concreto es elevado, puesto que una vez que los dueños encuentran comida de calidad que sienta bien a sus mascotas, es improbable que cambien de marca, por tanto, la alimentación para mascotas – especialmente la gama premium- es una de las áreas de consumo más resilientes.

El último ingrediente en esta tesis de inversión es la adopción y aceleración del comercio online: La venta de comida para mascotas por internet ya estaba creciendo a un ritmo sano antes de la pandemia, pero los patrones digitales de compra online han ganado todavía mayor tracción en los últimos años. Los dueños de mascotas, especialmente los de generaciones más jóvenes, están viendo el valor de las compras en línea, así como del envío directo y automático a domicilio. Éste aporta un último dato: según un informe de 2021 y de Packaged Facts, para 2025 las ventas online de alimento para animales supondrán el 55% de todas las ventas de comida para mascotas, un 30% más que la cifra actual y superior al 20% de media de todas las ventas minoristas de EE.UU.

Por todos estos motivos, la industria de alimentación para mascotas es una de las apuestas defensivas más resistentes a la recesión, pero también una historia de crecimiento estructural en el mercado.

Comentarios de mercado de Mustafa Arikan, analista de renta variable de Thornburg IM