Esta ha sido una década sorprendente para las inversiones sostenibles. Hemos asistido a la confluencia de acciones por parte de empresas, individuos y responsables políticos. Estos últimos han sido especialmente activos en los últimos tres años y el creciente poder de la regulación es un completo cambio de juego para la sostenibilidad, y para los datos sostenibles en particular. El famoso Reglamento de Divulgación Financiera Sostenible (SFDR, por sus siglas en inglés) es un listón cada vez más alto, no sólo para la divulgación, sino también para la disciplina y el enfoque relativos a los marcos sostenibles.

Durante los últimos dos o tres años, la atención se ha centrado principalmente en una sola dimensión: el medio ambiente y, en particular, el clima. Sin embargo, la crisis sanitaria ha demostrado el papel clave del pilar social y cómo las tres dimensiones -medio ambiente, social y gobernanza- están interconectadas, por lo que requieren un enfoque global. Esta ha sido siempre una convicción en DPAM.

La carrera hacia las emisiones cero no es solo una declaración

Casi todos los países se han comprometido a lograr la neutralidad de carbono en las próximas décadas. Esto tiene consecuencias económicas y financieras. En primer lugar, significa una retirada completa de los combustibles fósiles para 2050 y un agresivo proceso de descarbonización. En segundo lugar, supone un coste de inversión estimado en más de 5 billones de dólares al año hasta 2030, lo que requiere una financiación considerable.

Los últimos 5 años han sido años récord en cuanto a los llamados bonos verdes y emisiones similares. Esto es sólo un comienzo. Estos instrumentos deberían emitirse masivamente en los próximos años. Proporcionarán una mayor diversificación a los mercados. Ya sea atraídos voluntariamente por estos instrumentos o empujados por la normativa, los inversores son propensos a comprar activos «verdes» cuyas valoraciones empiezan a mostrar algunos signos de fuerte demanda.

De hecho, la taxonomía europea, entre otras cosas, impulsa a los inversores a comprar los valores que les permitan mostrar los mejores índices de alineación con los dos primeros objetivos del cambio climático (mitigación y adaptación). Los siguientes cuatro objetivos se han redactado recientemente.

A modo de recordatorio, la taxonomía pretende aportar claridad sobre lo que debe considerarse verde y ayuda a reasignar el capital hacia actividades económicas y empresas que contribuyan a los objetivos medioambientales alineados con la taxonomía.

Aunque las ambiciones de los países son importantes, para que tengan éxito deben lograrse a escala mundial. En este sentido, los resultados de la COP 26 no fueron tranquilizadores. «Una COP de los países ricos para los países ricos», como han afirmado varios expertos, y con un importante desfase entre las declaraciones oficiales de la primera semana y las conclusiones de la segunda.

Esto ha creado un contexto de desconfianza entre los países y, en particular, entre las economías desarrolladas y las emergentes, sin precedentes que las próximas conferencias tendrán que resolver rápidamente. La guerra por el liderazgo climático entre China y Estados Unidos ya está creando algunas tensiones geopolíticas. El fracaso de la COP 26 en varios puntos esenciales para la cooperación internacional y la desconfianza entre los estados reforzará dichas tensiones.

¿Qué pasa con el frente social y de gobernanza?

El impacto de la regulación en cuanto a los requisitos sociales y de gobernanza ha sido bastante limitado por el momento, especialmente en la valoración.

En el ámbito social, la atención sigue centrada en la compleja consideración de los derechos humanos a lo largo de la cadena de valor, el famoso deber de diligencia aplicado por Francia y el Reino Unido. Sin embargo, el primer borrador de la Taxonomía Social se publicó el verano pasado, y promete debates animados y ciertamente subjetivos sobre su aplicación.

Lo mismo observamos en materia de gobernanza: las garantías mínimas que deben aplicarse desde el punto de vista reglamentario refuerzan el escrutinio de los incidentes y escándalos a los que pueden enfrentarse los emisores. Además, el paso de la primacía de los accionistas a la gobernanza de los stakeholders sitúa en primer plano la noción de «misión» de la empresa hacia la sociedad. Esto ha abierto la puerta a interesantes debates sobre el frágil equilibrio de todo este microcosmos.

Los 5 mensajes clave para 2022

1. El mercado con criterios ASG ha crecido muy rápidamente en los últimos 5 años hasta convertirse en una tendencia dominante. No hay razón para que se detengan los importantes flujos de activos sostenibles de los últimos trimestres. El seguimiento de estos flujos es clave en la gestión de las carteras.

2. La regulación está ahí para apoyar estos flujos; la SFDR, en particular, es un elemento de cambio para reciclar los activos de inversión en soluciones de inversión con criterios ASG.

3. La demanda está entonces claramente en aumento. Por el lado de la oferta, el universo de activos verdes sigue siendo relativamente pequeño, con sesgos geográficos y sectoriales. Esto podría pesar en la valoración. Es imperativo que el universo crezca para evitar la saturación de los riesgos de inversión. Las carteras gestionadas activamente pueden marcar la diferencia.

4. A raíz de las recientes valoraciones más elevadas, podría cuestionarse la posible valoración errónea de los denominados activos ASG y la correlación positiva entre los ASG y los resultados financieros. Dada la diversidad de enfoques sostenibles, la respuesta no siempre es sencilla. Sin embargo, un reciente análisis del Centro Stern de Negocios Sostenibles de la Universidad de Nueva York y de Rockefeller Asset Management confirmó la correlación positiva y/o neutra entre los criterios ASG y los resultados financieros. El consenso del mercado se basa en que los criterios ASG pueden conducir a un rendimiento superior.

5. Por último, el problema de los datos es un desafío bien conocido. El SFDR y la Taxonomía, en particular, han cambiado las reglas del juego de la inversión y los datos de criterios ASG. Las necesidades de los inversores han pasado de las evaluaciones subjetivas de los proveedores de datos ASG a los datos brutos objetivos directamente de las empresas. El mundo financiero necesita datos adecuados, fiables y con visión de futuro para tomar decisiones de inversión apropiadas, totalmente alineadas con la agenda política 2030-2050. Por ello, el anuncio de la Fundación de las Normas Internacionales de Información Financiera (IFRS) y de la creación del Consejo de Normas Internacionales de Sostenibilidad (ISSB) ha sido bien recibido por los mercados. Esto desarrollará una base global completa de normas de divulgación de la sostenibilidad para el mercado financiero, lo cual es un paso prometedor en la dirección correcta.

Tribuna de Ophélie Mortier, estratega de Inversión sostenible en DPAM.

Puesto que gestionamos carteras discrecionales en nombre de clientes, resulta importante para nosotros comprender los fundamentales de las empresas, sobre todo ante un entorno de inflación de gran incertidumbre. Los bienes inmuebles comerciales constituyen una clase de activos en la que el abanico de resultados varía según la subcategoría, y puede reducirse o ampliarse en función de las perspectivas de inflación. En consecuencia, el análisis fundamental y la implicación continua en la gestión cobran crucial relevancia en el proceso de toma de decisiones de inversión.

Para ponerlos en su contexto apropiado, los REIT son un híbrido de clase de activos que se halla en algún lugar entre la renta variable y la renta fija. Son considerados por los inversores como renta variable por su potencial de crecimiento real del capital, pero también como renta fija debido a sus flujos de ingresos y su énfasis en un rendimiento constante del capital mediante los ingresos por dividendos. En consecuencia, la inflación importa en esta clase de activos, aunque el comportamiento de los REIT durante los períodos inflacionistas ha sido desigual.

La siguiente ilustración compara el rendimiento de los REIT con el de la renta variable durante los periodos en los que la inflación subyacente aumenta. Aunque no cabe duda de que el tipo y el nivel de inflación son importantes para el rendimiento de los títulos de REIT en general, consideramos que los fundamentales (la heterogeneidad de las subcategorías dentro del sector y la calidad de las cúpulas directivas y los activos que gestionan) revisten más pertinencia.

Inflación y diferentes tipos de REITs

La forma más simple de pensar en REIT es pensando en que son arrendadores. Dado que son propietarios y explotadores de propiedades en alquiler, los detalles específicos de los edificios, como la ubicación, la dinámica de la oferta y la demanda a escala regional y la combinación de inquilinos, son importantes. También importan cuestiones como las estructuras de arrendamiento, incluida la duración de los contratos, la indexación de la inflación y los costes de sustitución.

Por lo general, los REIT con arrendamientos más cortos ofrecen una mayor protección frente a la inflación que los de mayor duración. Los REIT dedicados al alojamiento, por ejemplo, presentan los arrendamientos más cortos, ya que las tarifas de las habitaciones de hotel fluctúan a diario. Si bien pueden ajustar los precios para absorber unos mayores costes, el poder de fijación de precios va en función de la oferta y la demanda. En la actualidad, los fundamentales del sector del alojamiento revelan disparidad, con una demanda de ocio en aumento, pero con los viajes de negocios en niveles muy bajos.

Aunque alojarse en hoteles puede no ser una necesidad vital, tener un lugar para vivir sí que lo es, y los REIT residenciales se han convertido en una gran parte del universo de renta variable de REIT públicos. Como pasa con el alojamiento, la inflación del factor trabajo y de los materiales representan factores de riesgo. Asimismo, si los costes de sustitución para activos similares aumentan, lo que suele ocurrir durante los periodos de arrebato inflacionista, el valor intrínseco de las carteras de REIT residenciales también es probable que crezca. A su vez, si los alquileres aumentan debido a la mayor demanda de los inquilinos por la escasa oferta de viviendas, dada la duración relativamente corta de los arrendamientos (normalmente 1 año), los REIT de apartamentos deberían trasladar esa inflación de los activos mediante unos precios más altos, como han hecho durante los últimos 12 meses.

Las cortas duraciones de los arrendamientos también representan una característica de los REIT de auto almacenamiento. Este sector se ha beneficiado de la pandemia, ya que la dinámica del teletrabajo ha desembocado en que muchas personas liberen espacio en sus viviendas. La combinación de una mayor demanda y unos arrendamientos cortos se traduce en incrementos de precios y en el potencial de absorber mejor unos costes más altos.

Por el contrario, las subcategorías de arrendamiento largo como, por ejemplo, propietarios de tiendas de comestibles, comercios minoristas independientes y oficinas, corren más riesgo. Mientras que las tiendas de comestibles y los comercios minoristas se han beneficiado de los estímulos al consumo, los fundamentales de los inmuebles de oficinas siguen revelando dificultades. Las vacantes aumentan, con más y más inquilinos que reducen sus necesidades de espacio a medida que las empresas permiten a sus empleados teletrabajar. No obstante, hay matices, y los fundamentales del segmento de oficinas varían por región y país. Por ejemplo, en China, donde la COVID-19 está relativamente bien controlada, son pocos los empleados que teletrabajan. Sin embargo, en las ciudades y países que experimentan complicaciones para contener el virus, todavía no se vislumbra el momento del retorno a la oficina. Dejando a un lado el virus o el lugar, consideramos que los operadores de REIT con propiedades de baja calidad (aquellas que no permiten un distanciamiento social adecuado o carecen de sistemas de ventilación de alta calidad, por ejemplo), pueden encontrarse en una posición menos competitiva a la hora de atraer inquilinos.

Si bien los REIT han mostrado una trayectoria inferior a la de la renta variable desde el inicio de la pandemia, la mejora de los fundamentales ha hecho descender las tasas de capitalización y aumentar las valoraciones, convirtiendo a los REIT en los activos favoritos del mercado en 2021. Sin embargo, creemos que la evolución de su recuperación será dispar y desigual. Las demandas de los inquilinos estaban cambiando antes de la pandemia y no han hecho más que acelerarse desde entonces. Los costes de ocupación se revelan más importantes que nunca, y los inquilinos eficientes buscarán espacios con la mejor propuesta de valor. En este contexto, concedemos prioridad a los arrendadores de sectores esenciales como el de los hospitales, consultorios médicos, laboratorios, el residencial, el del almacenamiento, el de los centros de datos, el industrial y el de los centros logísticos, entre otros.

El tira y afloja de la inflación

Lo que escuchamos de las empresas es que la gestión «justo a tiempo» de la cadena de suministro está siendo sustituida por un enfoque «por si acaso», ya que muchos están cambiando eficiencia y margen por fiabilidad y cuota de mercado. Creemos que la rotación presenta un cariz inflacionista. Tras años de contención de costes laborales que han hecho que los trabajadores se sientan abandonados, la demanda de mano de obra está sobrepasando la oferta. El factor trabajo ha arrebatado el control al capital. Los trabajadores demandan una mayor compensación y la están obteniendo. Eso también es inflacionista.

Creemos que habrá un tira y afloja entre las fuerzas desinflacionistas seculares, como son la tecnología y el excesivo endeudamiento, que plagaron el último ciclo económico, y las fuentes mencionadas de las actuales presiones cíclicas que empujan los precios al alza. Con independencia de la posición de los inversores en este continuo, todos piensan en la inflación y, en particular, en su magnitud. Demasiada inflación tendría implicaciones diferentes que demasiada poca inflación, pero las implicaciones de cualquiera de las dos eventualidades serían negativas para los mercados y la sociedad.

Como cualquier otra clase de activos, los REIT se ven afectados por la inflación, pero el impacto varía dependiendo del tipo de inflación y de la subcategoría de REIT, como se ha indicado anteriormente. Para nosotros, lo que más importa son los fundamentales y la selección de valores, independientemente del entorno económico e inflacionista.

Tribuna de Robert M. Almeida, gestor de carteras, director de inversiones y estratega global en MFS Investment Management.

Información importante

El índice S&P 500 Index mide la rentabilidad de las 500 compañías cotizadas en bolsa de mayor tamaño de Estados Unidos que participan en el mercado estadounidense de renta variable.

El índice MSCI World Index mide la rentabilidad de los valores de mediana y gran capitalización en 23 mercados desarrollados.

El índice FTSE Nareit All Equity REITs Index es un índice de fondos de inversión inmobiliaria (REIT) de renta variable estadounidense, de libre flotación y ponderado por capitalización de mercado.

«Standard & Poor’s®» y «S&P®» son marcas registradas de Standard & Poor’s Financial Services LLC («S&P») y Dow Jones es una marca registrada de Dow Jones Trademark Holdings LLC («Dow Jones»);

S&P Dow Jones Indices LLC cuenta con la debida licencia para la utilización de estas marcas registradas, y MFS dispone de la adecuada sublicencia para determinados fines. El índice S&P 500® es un producto de S&P Dow Jones Indices LLC, y MFS cuenta con la debida licencia para su utilización. Ni S&P Dow Jones Indices LLC, ni Dow Jones, ni S&P ni sus respectivas entidades afiliadas patrocinan, avalan, venden o promocionan los productos de MFS. S&P Dow Jones Indices LLC, Dow Jones, S&P y sus respectivas entidades afiliadas tampoco ofrecen garantía alguna respecto de la conveniencia de invertir en tales productos.

Fuente de los datos de índices: MSCI. MSCI no ofrece garantía o declaración alguna, ni expresa ni implícita, y no asumirá responsabilidad alguna en relación con cualesquiera datos de MSCI incluidos en el presente documento. Los datos de MSCI no pueden redistribuirse ni emplearse como base para otros índices, ni para ningún valor o producto financiero. MSCI no ha aprobado, revisado ni elaborado el presente informe.

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión del Asesor. Las previsiones no están garantizadas.

La inflación es actualmente la principal preocupación de muchos inversores, empresas y consumidores. En consecuencia, el poder de fijación de precios es el «tema del día» para el mercado y, en concreto, para el sector de los bienes de consumo de marca, en el que las empresas tratan de trasladar las crecientes presiones inflacionistas a través de los precios para mitigar sus propias presiones sobre los márgenes. En octubre, durante una convocatoria de resultados del tercer trimestre de 2021, Charles Bergh, consejero delegado de Levi Strauss, destacó la enorme diferencia que puede suponer la fortaleza de una marca. «En 2011, no teníamos poder de fijación de precios. La situación actual, muy diferente, es que hemos sido capaces de tomar los precios en los últimos 12 meses y se está manteniendo.» En noviembre, el consejero delegado de Ferrari, Benedetto Vigna, hizo una observación similar; Ferrari es una marca premium por la que los clientes están dispuestos tanto a esperar como a pagar. «Hay una manera de gestionar [la lista de espera] adecuadamente ajustando los precios y, de hecho, ya hemos empezado a aumentar los precios para poder gestionar adecuadamente esta situación. Normalmente los clientes también están dispuestos a esperar un poco, porque cuando conduces un Ferrari, no conduces sólo un coche, conduces un coche Ferrari».

Muchas empresas del sector del lujo siguen confiando en su poder de fijación de precios debido a la fuerte demanda subyacente de sus respectivas marcas. ¿Cómo comprobamos el poder de fijación de precios? Cuantitativamente, nos fijamos en los márgenes brutos y en su estabilidad. A este respecto, el sector del lujo obtiene una puntuación favorable en ambos aspectos. Observamos que los márgenes brutos previstos para la mayoría de las empresas del sector son similares a sus medias históricas, a pesar de que la inflación de los costes es más elevada que en cualquier otro momento de los últimos tres años, lo que sugiere lo que se ha confirmado anecdóticamente, es decir, la capacidad de las marcas fuertes para repercutir las presiones inflacionistas a través de los precios.

Dado que el retorno esperado de la inflación domina cada vez más los planteamientos de inversión, opinamos que el poder de los precios en el sector de los bienes de lujo puede ofrecer una cobertura fiable contra la inflación, como se ha demostrado a lo largo del tiempo. Forbes, que ha realizado un seguimiento del Índice del Coste de la Vida Extremadamente Bueno -que comprende una cesta de bienes típicamente adquiridos por los consumidores de lujo, como relojes y bolsos, pero también entradas para la ópera, cirugía estética y caballos de pura sangre- observó una inflación del 10,1% en 2021 en su cesta. Esta cifra se compara con una media acumulada del 5% desde que comenzó a realizar el seguimiento en 1982 hasta finales de 2021, es decir, dos veces el IPC estadounidense en ambos periodos. El salto del 10,1% es el mayor en su índice personalizado desde 2008, con la inflación de la moda particularmente señalada en el +10,8% (frente al +1,1% en 2019).

Federica Levato, experta en el sector de Bain, ha comentado que los clientes aceptan cada vez mejor los precios más altos, ya que los consumidores más jóvenes están más motivados por la «relevancia del precio» que por el precio real; la relevancia del precio se refiere al «valor percibido» de un artículo. Aunque se espera que los clientes sigan polarizándose, en términos de gasto y actitud hacia el lujo, Levato afirma: «Las marcas tendrán que desarrollar una oferta creíble en diferentes puntos de precio, para aumentar su relevancia con diferentes audiencias de clientes, pero manteniéndose fieles a su ADN y posicionamiento principales».

El próspero mercado de la reventa también está desempeñando un papel importante en la consolidación de las credenciales del poder de los precios del sector. El atractivo de los productos de segunda mano está aumentando significativamente entre los compradores más jóvenes y con mayor conciencia de sostenibilidad que buscan aumentar la circularidad de su consumo de moda. El atractivo de la inversión en productos de lujo refuerza aún más estos hábitos de consumo. Rebag, una plataforma de reventa de productos de lujo, lanzó hace dos años «Clair» (Índice de Valoración del Lujo para la Reventa), basado en seis años de datos constantemente actualizados. Como era de esperar, los datos muestran que el triunvirato formado por Hermès, Chanel y Louis Vuitton se mantiene en 2021 como las tres primeras marcas en términos de valor de marca, a pesar de la pandemia mundial, en gran parte atribuible al control de las marcas sobre los precios y el inventario (véase el gráfico 3). Mientras que los bolsos de Hermès encabezan la lista, reteniendo una media del 90% de su valor de venta al público, Louis Vuitton le sigue con un 80%, ganando 17 puntos porcentuales respecto a 2020 en términos de retención de valor. Curiosamente, la más fuerte y consistente escalada desde 2019 ha sido la marca Bottega Veneta, propiedad de Kering.

Del mismo modo, en la categoría de relojes y joyas, tres marcas -Van Cleef y Arpels, Rolex y Cartier- destacan por encima del resto: las piezas de Van Cleef conservan una media del 95% de su valor de venta al público, seguidas de Rolex y Cartier, con un 82% y un 74% respectivamente.

¿Qué significa esto para las marcas de lujo y premium?

Observamos que no todas las empresas se beneficiarán por igual de la capacidad de fijación de precios, sobre todo a raíz de la «hiperpolarización» de los gustos de los consumidores que ha persistido desde el inicio de la pandemia. Para las marcas líderes, el papel de las subidas de precios en un contexto de demanda bastante inelástica, combinado con el aumento de la inflación, podría actuar como un poderoso motor de expansión de los márgenes, teniendo en cuenta los márgenes del 25% – 30%+ que el sector gana de media. Creemos que el mercado está subestimando el papel de las subidas de precios en la expansión de los márgenes en los años actuales y venideros, y los inversores siguen buscando en el mercado marcas con un fuerte poder de fijación de precios que no se refleja actualmente en la valoración. Hermès y, como se ha mencionado anteriormente, Ferrari son ejemplos de dos empresas cuyas valoraciones por encima de la media reflejan no sólo una escasez relativa de oferta, sino también un fuerte poder de fijación de precios (en sí mismo una función de escasez), en nuestra opinión. Creemos que marcas tan amplias como Cartier (propiedad de Richemont), Levi’s y L’Oréal se están moviendo para elevar su mezcla de productos y beneficiarse del halo de precios que solía ser exclusivo de las marcas de moda y cuero. El valor de reventa de las marcas más fuertes impulsa tanto la confianza en el mercado de primera mano como la oportunidad de que los compradores más jóvenes y con mentalidad sostenible entren en la categoría de lujo y adopten una mentalidad de «comprar menos, comprar mejor».

Si entramos en un entorno inflacionista, creemos que las empresas de lujo capaces de repercutir las subidas de precios en una base de clientes fieles serán probablemente las que obtengan los mejores resultados

Tribuna de Swetha Ramachandran, directora de inversiones de marcas de lujo en GAM Investments.

Información legal importante

La información contenida en este documento se ofrece únicamente con fines informativos y no constituye un asesoramiento de inversión. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejar el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador fiable de los resultados futuros o de las tendencias actuales o futuras. Los instrumentos financieros mencionados se facilitan únicamente con fines ilustrativos y no deben considerarse como una oferta directa, una recomendación de inversión o un consejo de inversión. Los valores enumerados fueron seleccionados del universo de valores cubiertos por los gestores de cartera para ayudar al lector a comprender mejor los temas presentados y no son necesariamente mantenidos por ninguna cartera ni representan ninguna recomendación de los gestores de cartera. No se garantiza la realización de las previsiones.

Pixabay CC0 Public Domain. Esclavitud moderna: ¿Cómo pueden los inversores ayudar a las víctimas?

Los inversores pueden evaluar los riesgos de la esclavitud moderna en sus propias carteras utilizando un enfoque de investigación adaptado. Este esfuerzo se ve favorecido por la obligación de muchas empresas, en virtud de la normativa sobre esclavitud moderna, de evaluar e informar sobre los riesgos en sus operaciones y cadenas de suministro.

La colaboración entra en juego cuando los inversores se comprometen directamente con las empresas para entender cómo están gestionando el riesgo de esclavitud moderna en sus negocios y para animarles a tomar medidas concretas para reducirlo. Creemos que es fundamental tener una idea clara de las mejores prácticas corporativas en la gestión del riesgo de la esclavitud moderna cuando se colabora con las empresas. Esto permite a los inversores comprender mejor la empresa y entender los riesgos, y actuar en consecuencia.

En otras palabras, el compromiso tiene dos beneficios: mejores conocimientos sobre la inversión y mejores prácticas empresariales, que pueden ayudar a contrarrestar a quienes practican la esclavitud moderna y aliviar el sufrimiento humano que causan. Es emocionante ver cómo las empresas profundizan en su compromiso con la esclavitud moderna, y muchas de ellas se dan cuenta de que adoptar una postura contra la esclavitud moderna no sólo ayuda a sus víctimas, sino también a sus propias marcas.

Dimensionamiento de las mejores prácticas empresariales en materia de esclavitud moderna

Entonces, ¿en qué consisten exactamente las mejores prácticas empresariales? Hemos colaborado con algunas empresas para identificar cinco criterios, un punto de referencia colectivo para las mejores prácticas en la gestión del riesgo de esclavitud moderna, o riesgos para las personas:

Marco de gobernanza: ¿Qué medidas están tomando el consejo de administración y la alta dirección -a través de políticas y procedimientos, así como de la cultura y los valores de la empresa- para alinear el negocio con el objetivo de reducir el riesgo de esclavitud moderna?

Identificación de riesgos: La naturaleza criminal y encubierta de las prácticas de esclavitud moderna hace que esta sea una tarea difícil y delicada. ¿En qué medida entiende la empresa el reto y qué solidez tienen las técnicas y procesos que utiliza para identificar el riesgo?

Plan de acción para reducir los riesgos: ¿Es el plan una solución realista para reducir el riesgo para las personas dentro de la empresa y sus cadenas de suministro? ¿Identifica la empresa adecuadamente los riesgos y forma y capacita eficazmente a los empleados y proveedores para que se comprometan con ellos y los reduzcan?

Eficacia del plan de acción: ¿En qué medida las acciones de la empresa han reducido el riesgo y cómo miden los progresos el consejo de administración y los altos ejecutivos? ¿Qué procedimientos existen para garantizar la aplicación y el control de las acciones de seguimiento?

Mejoras futuras: Para muchas empresas, el camino hacia la reducción del riesgo de esclavitud moderna será largo, a través de un territorio desconocido. Las mejores empresas serán capaces de evaluar su progreso a cada paso del camino y hacer cambios con la vista puesta en la mejora continua de su rendimiento con respecto a cada uno de los criterios.

Para cada categoría, hemos desarrollado múltiples criterios para evaluar a las empresas individuales

Las cuatro fases del aprendizaje y la mejora de la esclavitud moderna

Este marco -en particular el componente de mejora futura- reconoce que las mejores prácticas son un proceso de aprendizaje y mejora continuos, en el que las empresas pasan por cuatro fases. A partir de una actitud inicial de «laissez-faire», las empresas comienzan a reconocer la esclavitud moderna como un riesgo que debe ser gestionado (principalmente como una cuestión de reputación).

En la tercera fase, se implican en la causa a través de la caridad. Finalmente, aceptan que el riesgo de la esclavitud moderna en sus cadenas de suministro está en el centro de lo que representan como empresa y que la reducción de ese riesgo debe formar parte de sus valores fundamentales. Es en este punto donde la lucha contra la esclavitud moderna se convierte en parte de su identidad de marca y en una fuente de ventaja competitiva.

Hemos comprobado que hablar con el gestor de la cadena de suministro de una empresa -parte necesaria del compromiso con el riesgo de la esclavitud moderna- puede aportar información valiosa y perspectivas de inversión que van más allá de las ya recibidas del consejo de administración de la empresa, los altos ejecutivos, los proveedores y los competidores. Esto ayuda a reforzar la convicción que subyace en la selección de valores.

Igualmente importante es que el compromiso entre los inversores y las empresas, basado en un conocimiento sólido de las mejores prácticas empresariales para abordar la esclavitud moderna, puede conducir con el tiempo a un progreso real en la lucha contra este mal social generalizado y a mejores resultados para sus víctimas.

Este tema forma parte de una serie de reflexiones sobre cómo evaluar y abordar la posible exposición a la esclavitud moderna a través del proceso de inversión, analizando las operaciones comerciales directas de las empresas y sus cadenas de suministro mundiales.

Tribuna de Saskia Kort-Chick, vicepresidenta y directora de Investigación y Compromiso ESG para la Inversión Responsable en AllianceBernstein, y Michelle Dunstan, directora global de inversión responsable de la firma.

Esta década es clave si queremos conseguir los avances necesarios para abordar los retos a largo plazo a los que se enfrenta el planeta en el que vivimos y la sociedad en la que coexistimos. En 2021, los mercados financieros se movieron en gran parte por consideraciones a corto plazo, pero si queremos prosperidad económica a largo plazo, necesitamos mirar más allá de lo inmediato para abordar cuestiones vitales.

Por esta razón, nos centramos en empresas que están liderando la transición a un mundo más sostenible. Para ello se necesita una perspectiva a largo plazo, centrada en resolver cuestiones vitales en áreas como el cambio climático, la desigualdad y la biodiversidad. El imperativo de la inversión sostenible nunca ha sido mayor.

Medidas contra el cambio climático

La COP26, la conferencia internacional sobre el cambio climático que tuvo lugar en Glasgow en noviembre de 2021, fue un hito en la aceleración de las nuevas políticas para abordar la reducción de las emisiones y el declive de la biodiversidad. Aunque los resultados de la conferencia podrían haber sido mejores, el rumbo trazado es claro. Desde hace tiempo sostenemos que es necesaria una colaboración internacional en relación con los precios del carbono y durante la COP26 surgió una dinámica positiva en torno a estas medidas. Los gobiernos se comprometieron a revisar y reforzar sus metas de cara a 2030 para converger hacia el objetivo del Acuerdo de París de limitar el calentamiento global a 1,5 grados centígrados por encima de los niveles preindustriales. Tenemos la esperanza de que se resuelva esta brecha entre la realidad y las metas. Esperamos ver una mayor colaboración, impulsada por la reiteración del compromiso conjunto de EE. UU. y China, y que se produzca una transición rápida, pero justa, hacia un futuro con bajas emisiones de carbono.

Como inversores, necesitamos ver concreción e irreversibilidad en las empresas dentro de sus esfuerzos por descarbonizar sus procesos. Las empresas capaces de reducir de forma tangible sus emisiones de carbono, en lugar de compensarlas, estarán mejor posicionadas para ofrecer rentabilidades sostenibles, ya que cada vez es más frecuente que los costes externalizados pasen a ser costes internalizados de las actividades empresariales.

En 2022, esperamos ver un nuevo impulso a las políticas para abordar el desajuste actual en los precios que pagamos por usar la naturaleza. Es vital que las empresas actúen para vivir dentro de los límites del planeta y mitigar su impacto medioambiental, tanto desde una perspectiva de resiliencia como financiera.

Eso también se aplica a nuestra propia empresa, por supuesto. Jupiter AM ha suscrito la Net Zero Asset Managers Initiative y se ha comprometido a alcanzar las cero emisiones netas en sus actividades y sus inversiones en 2050 o antes.

Es importante que la transición hacia un futuro con bajas emisiones de carbono sea una transición justa que aúne el cambio climático con la justicia social. En la COP26, por primera vez la transición justa fue un elemento clave del acuerdo, reconociendo así la importancia de ser ecuánimes a la hora de soportar la carga que supone abordar el cambio climático. La idea de compensar a las naciones vulnerables por las pérdidas y los daños provocados por el cambio climático también ha empezado a entrar en el diálogo y traza un rumbo para los compromisos de financiación por parte de las naciones ricas ante los países de rentas más bajas. El mundo desarrollado ha disfrutado de más de un siglo de crecimiento económico sin precedentes que ha tenido un coste medioambiental considerable. Es imperativo para el éxito de las acciones contra el cambio climático que las naciones en desarrollo eviten una crisis medioambiental similar.

Medidas contra la desigualdad

Además de invertir en empresas que lideran la transición hacia un mundo más sostenible, también buscamos las que están impulsando la transición hacia un mundo más inclusivo. El COVID ha agravado y sacado a relucir las desigualdades sociales. La convulsión económica provocada por los cierres relacionados con el COVID ha afectado desproporcionadamente a los grupos más vulnerables. En EE. UU., la tasa de desempleo se disparó al inicio de la pandemia de forma generalizada, pero sus efectos fueron considerablemente mayores para las personas que no habían terminado la educación secundaria Del mismo modo, durante la pandemia, cuando los niños no pudieron asistir a clase, el acceso a la tecnología se volvió imprescindible para continuar con la educación, lo que, de nuevo, afectó desproporcionadamente a las personas con recursos más limitados.

El COVID ha agravado la vulnerabilidad de muchas mujeres, sobre todo en lo que respecta a su independencia financiera, y ha provocado que muchas abandonen el mercado laboral. En todo el mundo, la participación de la mujer en el mercado laboral ha descendido rápidamente. Este hecho tiene amplias repercusiones sociales, ya que existe una correlación entre el desempleo femenino y los niños en situación de pobreza. Buscamos una mayor transparencia en los salarios y una mayor participación de la mujer en las plantillas como indicador de empresas de calidad.

Medidas en favor de la biodiversidad

Abordar la pérdida de biodiversidad está convirtiéndose en una cuestión de primer orden para las autoridades. La mitad del PIB del mundo depende de la biodiversidad, pero seguimos utilizando los recursos naturales a un ritmo alarmante. La COP15, la conferencia intergubernamental sobre biodiversidad comenzó en la ciudad china de Kunming en octubre de 2021 y continuará hasta abril de 2022. Nuestra esperanza es que las lecciones aprendidas con el cambio climático se puedan aplicar convenientemente a la urgente necesidad de revertir la pérdida de biodiversidad. El impacto de las empresas en la naturaleza será objeto cada vez más de una reevaluación en forma de coste, como ha ocurrido con el carbono.

Al igual que el carbono, la internalización de externalidades en torno a la biodiversidad planteará oportunidades y riesgos. Aunque las empresas llevan tiempo elaborando datos sobre emisiones de carbono, la medición del impacto de las empresas en la naturaleza está dando sus primeros pasos. Ya existen marcos que entrarán en vigor durante los próximos años para uniformizar la información que se divulga, principalmente el del Grupo de Trabajo sobre Información Financiera Relacionada con la Naturaleza (TNFD). Se trata de un paso positivo, pero también un paso que debe estar seguido de concreción e irreversibilidad por parte de las empresas. Abordar estos retos reviste una enorme importancia en estos momentos, tanto para nuestra sociedad como para nuestro objetivo de revalorización del capital a largo plazo. El imperativo de la inversión sostenible nunca ha sido mayor.

Tribuna deAbbie Llewellyn-Waters, Freddie Woolfe y Jenna Zegleman, miembros del equipo que gestiona la estrategia de renta variable global sostenible de Jupiter Asset Management.

The value of active minds – pensamiento independente:Una característica clave del enfoque de inversión de Jupiter es que evitamos la adopción de una visión de la casa, prefiriendo permitir a nuestros gestores de fondos especializados formular sus propias opiniones sobre su clase de activos. En consecuencia, debe tenerse en cuenta que las opiniones expresadas -incluidas las relativas a consideraciones medioambientales, sociales y de gobernanza- son las del autor o autores, y pueden diferir de las opiniones mantenidas por otros profesionales de la inversión de Jupiter.

Información importante: Este documento tiene únicamente fines informativos y no constituye un consejo de inversión. Le recomendamos que consulte cualquier decisión de inversión con un asesor financiero, especialmente si no está seguro de que una inversión sea adecuada. Jupiter no puede ofrecer asesoramiento en materia de inversión. Las rentabilidades pasadas no son una guía para el futuro. Las fluctuaciones del mercado y de los tipos de cambio pueden hacer que el valor de una inversión baje o suba, y es posible que recupere menos de lo invertido originalmente. Las opiniones expresadas son las de los autores en el momento de la redacción y no necesariamente las de Jupiter en su conjunto, y pueden estar sujetas a cambios. Esto es especialmente cierto durante los periodos en los que las circunstancias del mercado cambian rápidamente. Para las definiciones, consulte el glosario en jupiteram.com. Se hace todo lo posible para garantizar la exactitud de la información proporcionada, pero no se ofrece ninguna garantía. Los ejemplos de empresas tienen únicamente fines ilustrativos y no constituyen una recomendación de compra o venta. Emitido en el Reino Unido por Jupiter Asset Management Limited (JAM), con domicilio social: The Zig Zag Building, 70 Victoria Street, London, SW1E 6SQ está autorizada y regulada por la Financial Conduct Authority. Emitido en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que está autorizada y regulada por la Commission de Surveillance du Secteur Financier. Para los inversores de Hong Kong: Publicado por Jupiter Asset Management (Hong Kong) Limited (JAM HK) y no ha sido revisado por la Securities and Futures Commission. Queda prohibida la reproducción total o parcial de este documento sin la autorización previa de JAM/JAMI/JAM HK. 28311

M&G (Lux) Positive Impact Fund se lanzó en noviembre de 2018, con el propósito de invertir en compañías que abordan algunos de los mayores desafíos medioambientales y sociales del mundo, a la vez que ofrecer una rentabilidad financiera competitiva a nuestros clientes. Por aquel entonces, poco sabíamos que la conmoción social más importante de nuestra vida estaba en el horizonte, la COVID-19, cuyas consecuencias continúan hasta el día de hoy.

Los efectos sociales y económicos de la crisis de la pandemia han sido hondos. Las desigualdades han aumentado, las personas vulnerables han quedado aún más expuestas y ha quedado clara la importancia de un sistema sanitario eficiente e innovador, o la falta del mismo.

Gobiernos de todo el mundo, mediante la política y los discursos, han demostrado que son dolorosamente conscientes de la necesidad de resolver estos problemas sociales agravados. Al mismo tiempo, los líderes desean luchar contra el cambio climático y otros desafíos medioambientales, lo que exige un aumento de las inversiones en energías limpias, infraestructuras sostenibles y otras soluciones de sostenibilidad. A ello se suma la creciente conciencia de que las subvenciones de hoy a la innovación y la tecnología crearán la ventaja competitiva del mañana.

Ante esto, creemos que los extraordinarios acontecimientos de los dos últimos años han puesto en evidencia la importancia de la inversión de impacto. La pandemia ha puesto de relieve la magnitud de los desafíos que afronta el mundo, así como la urgencia con la que debemos abordarlos; es aquí donde creemos que cobra sentido la inversión de impacto.

Creemos que el mercado está reflejando esta necesidad de inversión de impacto. Desde el lanzamiento del fondo hace tres años, el mercado de inversiones de impacto ha sido el segmento que más rápido ha crecido dentro de las estrategias de inversión responsable y, según la Global Impact Investing Network (GIIN), supone actualmente alrededor de 715.000 millones de dólares en activos bajo gestión. Creemos que hay varios factores que alientan ese crecimiento, entre los que figuran las ya mencionadas desigualdades sociales que la COVID-19 ha puesto en evidencia y el riesgo cada vez más claro e inminente que supone un planeta que se está calentando peligrosamente: el informe Code Red for Humanity (Código Rojo para la Humanidad) del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), publicado antes de la celebración de la COP26 de Glasgow, dejó clara la necesidad de actuar de inmediato para evitar un desastre climático.

En este contexto, los inversores se interesan cada vez más no solo por la rentabilidad financiera, sino por los resultados tangibles y reales de sus inversiones. Esto tiene que ver con el concepto de «doble materialidad»: tener en cuenta no solo cómo los factores medioambientales, sociales y de gobernanza corporativa (ESG) afectan a una compañía, sino también el impacto medioambiental y social que una compañía tiene en el mundo. Esta idea se ha centrado aún más a través de los esfuerzos reguladores, en particular, en Europa, el Reglamento de la UE sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros y el Reglamento sobre taxonomía, que se enfocan muy claramente en la transparencia en relación con los resultados sociales. Por lo que respecta al clima, la COP26 tuvo el efecto de centrar las mentes en los enormes desafíos que afrontamos si queremos evitar los peores efectos del calentamiento global, y hemos visto cómo gobiernos de todo el mundo han reafirmado sus promesas para alcanzar las emisiones netas de carbono a mediados de este siglo. Sin embargo, la regulación y la retórica por sí solas no nos llevarán hasta allí. Para conseguirlo hará falta una acción colectiva pública y privada, centrada en aportar soluciones reales a lo que es un imperativo existencial.

Nuestro enfoque sobre la inversión de impacto

Creemos que la inversión en compañías de calidad ofrece la oportunidad de un crecimiento compuesto a largo plazo y rentabilidades financieras. Asimismo, consideramos que apoyando a las compañías que aportan soluciones a los mayores desafíos de la sociedad, también podemos generar un impacto cada vez mayor a largo plazo. Cuando los ingresos de una compañía están intrínseca y fundamentalmente ligados a un resultado de impacto, a medida que esos ingresos crecen también lo hace el impacto que genera esa compañía. Creemos que esto ofrece un potente argumento para apoyar a esas compañías, participando en las rentabilidades compuestas a largo plazo que pueden ofrecer las compañías de calidad, y el correspondiente aumento de la profundidad y amplitud de sus impactos positivos en la sociedad.

Para resumir cómo lo hacemos, invertimos a largo plazo en compañías que pretenden generar un impacto social y/o medioambiental positivo, junto con rentabilidad financiera. Para ello, tenemos una cartera concentrada, que suele incluir unos 30 valores de cualquier lugar del mundo donde podamos encontrar oportunidades de inversión.

Los inversores deben tener en cuenta que el fondo posee un número pequeño de inversiones, la caída en el valor de una única inversión podría tener un mayor impacto que si el fondo poseyese un mayor número de inversiones. Además, el fondo puede estar expuesto a diferentes divisas. Las variaciones en los tipos de cambio podrían afectar al valor de su inversión.

La selección comienza con un universo global compuesto por más de 4.000 valores, que se somete inicialmente a unos criterios de liquidez y capitalización bursátil mínimos, así como a la exclusión de cualquier compañía que se considere que incumple los Principios del Pacto Mundial de las Naciones Unidas en materia de derechos humanos, trabajo, medioambiente y corrupción, así como las compañías que se dedican a la producción de tabaco, alcohol, entretenimiento para adultos, armas controvertidas, arenas de alquitrán, energía nuclear o de carbón, o a la prestación de servicios de juego (es decir, compañías que no son capaces de generar impactos positivos netos demostrables para la sociedad). Además, excluimos las compañías que prueban sus productos en animales con fines no médicos.

Del grupo de valores restante, realizamos un «filtrado» para incluir en la lista de seguimiento a unas 200 compañías de impacto que puedan adquirirse si consideramos que el precio y el momento son adecuados. Estas compañías se analizan según el enfoque «triple i» (III) del equipo, para lo cual examina el Fundamento de inversión, la Intencionalidad y el Impacto que produce una compañía a efectos de determinar su idoneidad para el fondo. Desde que lanzamos el fondo, hemos ido creando nuestra lista de seguimiento, formando un grupo más amplio de compañías de impacto que podemos comprar cuando el momento y el precio sean adecuados, en nuestra opinión.

Nuestras áreas de inversión de impacto

En el marco de nuestro análisis, calificamos a las compañías en función de sus credenciales III, y exigimos resultados superiores a la media en cada ámbito «I» para considerarlas dentro de la lista de seguimiento, así como un acuerdo consensuado de los méritos de una compañía por parte de todo el Equipo de Impacto Positivo.

El fondo adopta el marco de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas e invierte en compañías centradas en seis ámbitos clave, que se comparan con los ODS. Son los siguientes: acción por el clima; soluciones a favor del medio ambiente; economía circular; mejor salud, salvar vidas; mejor trabajo y educación; e inclusión social.

Desde la perspectiva de la construcción de la cartera, el fondo invierte en tres categorías de compañías de impacto positivo: «Pioneras»: sus productos o servicios tienen un efecto transformador en la sociedad o el medioambiente; «Facilitadoras»: proporcionan las herramientas para que otros generen un impacto social o medioambiental positivo; y «Líderes», que encabezan el desarrollo de impacto y sostenibilidad en sus sectores.

La inversión en estas categorías ofrece diversificación entre los sectores y la madurez de los modelos de negocio. El fondo no invertirá en compañías de impacto negativo.

Evolución de nuestro enfoque

Durante los tres años transcurridos desde el lanzamiento del fondo, hemos ido desarrollando y perfeccionando nuestro enfoque, ya que nuestro conocimiento y comprensión de lo que mejor funciona desde una perspectiva de impacto de la renta variable han evolucionado con la práctica.

Más allá de nuestro enfoque inicial «III», comenzamos a observar los impactos de nuestras compañías a través del prisma desarrollado por el Proyecto de gestión de impacto (IMP), un foro para crear un consenso global sobre cómo medir y gestionar los impactos (el proyecto evolucionó hasta convertirse en la Plataforma de gestión de impacto de mayor alcance este año). Este prisma se denomina «Cinco dimensiones del impacto», creemos que encaja perfectamente con nuestro propio marco III y ofrece un medio adicional para entender el alcance del impacto que generan las compañías en las que invertimos.

Hemos orientado aún más la cartera hacia las compañías «desatendidas» o a las que se presta poca atención, para ayudar a garantizar que los impactos que se producen son realmente adicionales e importantes, al tiempo que dirigimos la cartera hacia las compañías «C», representadas por el sistema de clasificación «ABC» de IMP+ACT: Las inversiones «A» actúan para evitar daños, las «B» benefician a las partes interesadas y las «C» contribuyen a las soluciones.

El equipo de Impacto también ha crecido desde el lanzamiento del fondo, con tres nuevos analistas que ofrecen apoyo adicional, lo que nos permite desarrollar de manera más eficiente nuestro universo de inversiones potenciales. Al mismo tiempo, hemos lanzado estrategias adyacentes, incluidas las estrategias específicas de Soluciones climáticas, Soluciones para una mejor salud y Diversidad e inclusión, todas ellas derivadas de la estrategia general de Impacto Positivo, al tiempo que impulsamos la investigación y las ideas de cada área del fondo Positive Impact.

Rentabilidad de la inversión

Durante los dos primeros años naturales completos, el fondo obtuvo una excelente rentabilidad relativa y absoluta. En 2019, esa rentabilidad relativa se vio alentada por la selección de valores, concretamente dentro de los sectores de tecnología de la información y salud. En el plano de los valores, el especialista en energía solar cotizado en EE. UU., SolarEdge, fue con diferencia el que más contribuyó a la rentabilidad, mientras que el desarrollador estadounidense de software de simulación de ingeniería Ansys, el especialista danés en inmunoterapia contra la alergia ALK-Abelló y el líder danés en energías renovables Ørsted también resultaron muy favorables. Además, la nula exposición a la energía, el sector que peor se comportó ese año, también dio al fondo un relativo impulso.

En 2020, la rentabilidad estuvo encabezada por la selección de valores dentro de las compañías de suministros públicos, así como por la selección dentro de las tecnologías de la información y la sanidad. SolarEdge volvió a liderar, mientras que Ørsted, ALK-Abelló y el especialista danés en aislamiento con lana mineral Rockwool obtuvieron una excelente rentabilidad. La nula exposición a la energía tuvo un efecto relativo más profundo en 2020, ya que el precio del petróleo se desplomó y las acciones de las compañías energéticas sufrieron mucho los estragos de la COVID-19.

A continuación, los mercados cambiaron en 2021, cuando el mayor lastre sectorial fue esa misma falta de exposición a la energía que antes había resultado favorable, dadas las fuertes subidas del precio del petróleo. Sin embargo, el principal motor de la rentabilidad inferior fue la selección de valores en suministros públicos, las finanzas y las tecnologías de la información. El mayor lastre fue la ya mencionada Ørsted, pues los inversores abandonaron las energías renovables, que habían tenido un 2020 excelente. A principios de año, Ørsted fue también derrotada en la última ronda de licitaciones de nuevos contratos de energía eólica marina por el estado de Nueva York, lo que afectó a la confianza, y más tarde anunció que tendría que llevar a cabo reparaciones urgentes en diez de sus parques eólicos, ya que sus cables submarinos habían sido erosionados por las rocas del lecho marino.

Aunque la rotación en detrimento de las energías renovables fue más general, otras contribuciones negativas fueron más específicas. Por ejemplo, el fabricante estadounidense de láseres de fibra IPG photonics se desplomó tras publicar unos resultados inferiores a los previstos, ante el descenso de la demanda de sus aplicaciones en China y algunas limitaciones en la cadena de suministro. Por su parte, el grupo internacional de diálisis Fresenius Medical Care emitió una alerta de beneficios a principios de año como consecuencia de las elevadas tasas de mortalidad relacionadas con la COVID-19 en los pacientes que reciben tratamiento de diálisis, y de los costes adicionales relacionados con la COVID-19. En septiembre, los analistas volvieron a rebajar la calificación de Fresenius, a causa de la percepción de que los ingresos y los costes de la compañía se están viendo afectados por la aceleración de las muertes causadas por la COVID-19. Este año también ha habido algunos resultados muy positivos, en particular el especialista en eficiencia estadounidense Johnson Controls, la compañía farmacéutica danesa Novo Nordisk y el fabricante estadounidense de semiconductores de alta eficiencia energética Onsemi, pero los resultados negativos pesaron más.

* El índice de referencia es un comparador que se utiliza exclusivamente para medir la rentabilidad del fondo, pero sin limitar la construcción de la cartera. El índice de referencia se ha elegido, porque es el que mejor refleja el objetivo financiero del fondo. El fondo se gestiona de forma activa. El fondo tiene plena libertad para elegir que instrumentos comprar, mantener y vender. Las posiciones del fondo pueden desviarse considerablemente de los componentes del fondo. El índice de referencia no es una referencia ESG y no es coherente con los Criterios ESG y los Criterios de Impacto.

Aunque la rentabilidad en lo que va de año ha sido difícil, hemos de reiterar que somos inversores a largo plazo. Seguimos confiando en que nuestra cartera de compañías de impacto debería beneficiarse del aumento de la demanda de soluciones sociales y medioambientales, especialmente a medida que aumente el gasto público para proporcionar planes de recuperación relacionados con la COVID-19. Creemos que es probable que esta sea una clara vía de crecimiento para muchas compañías incluidas en el fondo, en particular las del ámbito de las energías renovables y la eficiencia energética.

Seguimos confiando en la calidad de los valores de nuestra cartera y creemos que seguirán aportando efectos positivos a la sociedad, así como rentabilidades financieras. Como inversores a largo plazo, nos centramos en la capacidad de nuestras participaciones para generar valor a largo plazo para la sociedad y nuestros inversores, y seguimos siendo optimistas sobre sus perspectivas.

Tribuna de John William Olsen, gestor del fondo M&G (Lux) Positive Impact de M&G Investments.

EXCLUSIVAMENTE PARA INVERSORES PROFESIONALES.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

La información ESG de proveedores de datos externos puede estar incompleta, ser imprecisa o no estar disponible. Existe el riesgo de que el gestor de inversiones evalúe incorrectamente un valor o emisor, lo que puede dar lugar a la inclusión o exclusión incorrecta de un valor en la cartera del fondo.

Para obtener información más detallada de los riesgos aplicables al fondo, consulte el Folleto.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

El fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G International Investments S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones están disponibles en español en www.mandg.com/investments/professional-investor/es-es/complaints-dealing-process. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. DEC 21 / 651803

El reglamento de la UE sobre los mercados de criptoactivos (que se conoce en el sector por las siglas MiCA, de markets in crypto-assets)[1], cuando se apruebe, será la norma básica que regule los criptoactivos en Europa.

En la primera versión que se publicó de este reglamento, en septiembre de 2020, para poder prestar servicios sobre criptoactivos, era necesario obtener una autorización o licencia específica, o ser entidad de crédito o empresa de servicios de inversión (ESI). Estos dos tipos de entidades podían prestar servicios sobre criptoactivos notificándolo a la autoridad competente sin necesidad de una autorización específica.

Pero, según el nuevo texto de MiCA, publicado en noviembre de 2021, las gestoras de fondos armonizados y las gestoras de alternativos también podrán prestar ciertos servicios sobre criptoactivos sin necesidad de autorización. En concreto, podrán ofrecer servicios de gestión discrecional de carteras sobre criptoactivos; servicios de asesoramiento sobre criptoactivos, y servicios de recepción y transmisión de órdenes sobre criptoactivos.

Otros servicios regulados por MiCA, como los de custodia, de intercambio de criptomonedas por moneda fiat o de explotación de una plataforma de criptoactivos no podrán desarrollarse desde una sociedad que tenga una autorización como gestora.

Para desarrollar los servicios permitidos, en línea con lo que ocurría con los bancos y las ESIs, las gestoras no precisan una autorización, sino solo han de cursar una notificación a la autoridad competente (en principio, en nuestro país, probablemente la CNMV, aunque sobre este punto los supervisores aún no se han pronunciado expresamente).

La notificación a la autoridad competente debe hacerse con una antelación de, por lo menos, 40 días laborables sobre la fecha en la que se comiencen a prestar los servicios por primera vez. La información que deben presentar en la notificación es la siguiente:

Un programa de operaciones en el que se expongan los tipos de servicios que el proveedor de servicios de criptoactivos solicitante desea prestar, incluyendo dónde y cómo se comercializarán estos servicios.

El tipo de criptoactivos a los que se referirá el servicio de criptoactivos (toquen de referencia de activos [asset-referenced token], toquen de dinero electrónico [e-money token] u otro criptoactivo [en general, utility token]).

La descripción del mecanismo de control interno, del procedimiento de evaluación de riesgos y del plan de continuidad de la actividad.

Descripciones, tanto en lenguaje técnico como no técnico, de los sistemas informáticos y de los dispositivos de seguridad.

La descripción del procedimiento para la segregación de los criptoactivos y fondos de los clientes.

Además, cuando la gestora pretenda prestar asesoramiento o gestionar carteras, deberá aportar en la notificación prueba de que las personas físicas que asesoran o gestionan carteras, en nombre del proveedor de servicios de criptoactivos solicitante tienen los conocimientos y la experiencia necesarios para cumplir sus obligaciones. Es decir, como en MiFID los asesores y gestores han de estar debidamente formados.

En conclusión, las gestoras partirán de una mejor posición para competir en este negocio, a la luz del nuevo texto de MiCA publicado en noviembre, sobre todo cuando la banca privada está comenzando a posicionarse ofreciendo servicios sobre criptoactivos a sus clientes de alto patrimonio o al menos reaccionando ante su demanda.

[1] La denominación completa es «Propuesta de reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos y por el que se modifica la Directiva (UE) 2019/1937». Por abreviar, a sabiendas de que es una denominación coloquial, la citamos en este artículo con las siglas inglesas MiCA.

Tribuna de Gloria Hernández Aler, socia de finReg360

Las materias primas han tenido un rendimiento espectacular en lo que va de 2021. Creemos que esto es sólo el principio. Los commodities presentan oportunidades sectoriales para obtener una rentabilidad atractiva en múltiples horizontes y ofrecen una cobertura contra la inflación y otros riesgos.

En «Commodities: una poderosa cobertura de la inflación», una nota que publicamos en marzo de 2021, argumentamos que las materias primas serían una buena inversión no sólo a corto plazo, sino también a largo plazo. Nos acercamos al final de 2021 y las materias primas han cumplido este año, subiendo un 22,7% en los primeros 11 meses y un 14,8% desde finales de marzo hasta finales de noviembre. Se habla de un nuevo «superciclo» de las materias primas. Las materias primas han conocido varios superciclos. El gráfico ilustra los dos principales ciclos desde los años 60.

Superciclos de las materias primas

Fuente: NN IP, Bloomberg. Datos de marzo de 1960 a septiembre de 2021. Índice BCOM.

El primer superciclo de las materias primas en el gráfico comenzó a principios de los años 70 y terminó a principios de los 80. La industrialización de Japón, así como el crecimiento de la población y la urbanización en muchos otros países asiáticos, contribuyeron a una rentabilidad del 480% en un periodo de 8 años. El siguiente superciclo, de febrero de 1999 a junio de 2008, fue impulsado por la aparición de China como potencia económica, lo que unido a las bajas inversiones en suministros de los años anteriores impulsó los precios de las materias primas un 202% en 9,5 años. Los rendimientos de este año palidecen en comparación con los superciclos anteriores.

2021 es sólo el principio

Creemos que las materias primas están bien posicionadas para continuar con su rendimiento superior a corto, medio y largo plazo, y creemos que los rendimientos en 2021 son sólo un comienzo para los commodities. Basamos esta creencia en los siguientes catalizadores:

Corto plazo (1-2 años):

La inflación es una preocupación importante a corto plazo y las materias primas son una cobertura eficaz.

A medio plazo (2-5 años):

Las dislocaciones de la oferta y la demanda no son un mero fenómeno accidental agudo; son estructurales y tardarán años en desentrañarse.

Desde nuestra última publicación se han anunciado paquetes de estímulo gubernamental para infraestructuras y energías renovables en cantidades sin precedentes. Esto conducirá a un auge de las materias primas.

A más largo plazo (> 5 años):

El aumento de la demanda derivado de la transición energética provocará presiones sobre la demanda y la oferta que llevarán a un aumento de los precios de las materias primas.

La vulnerabilidad de la agricultura a las condiciones meteorológicas es cada vez mayor. Los fenómenos meteorológicos extremos son cada vez más frecuentes, lo que aumenta la incertidumbre sobre el rendimiento de las cosechas y, por tanto, la probabilidad de que suban los precios de los productos agrícolas.

Los riesgos y las oportunidades abarcan todas las materias primas. Por ello, creemos que lo más sensato es invertir en materias primas diversificadas por sectores. Nuestra estrategia Commodity Enhanced ofrece este enfoque. La estrategia se compone de impulsores de rentabilidad ajustados para aprovechar las oportunidades de cada materia prima, al tiempo que se gestionan sus riesgos. Por ejemplo, nuestra estrategia incorpora las interacciones entre la oferta y la demanda en la energía y los metales, ya que evaluamos la dinámica de las curvas de futuros de las materias primas.

Para orientar las primas de riesgo dentro de la agricultura, utilizamos los conocimientos sobre la estacionalidad de las cosechas en todo el mundo. Estos factores de rentabilidad específicos del sector nos permiten obtener un exceso de rentabilidad con un riesgo menor que el del índice de referencia. Nuestra estrategia está bien posicionada para participar en el tema de las materias primas, que esperamos que nos acompañe en los próximos años.

Disclaimer

Esta comunicación se dirige exclusivamente a los inversores profesionales de la MiFID.

Esta comunicación ha sido preparada únicamente con fines informativos y no constituye una oferta, en particular un folleto o una invitación a tratar, comprar o vender cualquier valor o a participar en cualquier estrategia de negociación o en la prestación de servicios de inversión. Aunque se ha prestado especial atención al contenido de esta comunicación, no se ofrece ninguna garantía o declaración, expresa o implícita, sobre su exactitud, corrección o exhaustividad. Toda la información facilitada en esta comunicación puede estar sujeta a cambios o actualizaciones sin previo aviso. Ni NN Investment Partners B.V., ni NN Investment Partners Holdings N.V., ni ninguna otra compañía o unidad perteneciente al Grupo NN, ni ninguno de sus directores o empleados pueden ser considerados directa o indirectamente responsables con respecto a esta comunicación. El uso de la información contenida en esta comunicación es bajo su propio riesgo. Esta comunicación y la información contenida en ella no deben ser copiadas, reproducidas, distribuidas o transmitidas a ninguna persona distinta del destinatario sin el consentimiento previo por escrito de NN Investment Partners B.V. La inversión conlleva un riesgo. Tenga en cuenta que el valor de cualquier inversión puede subir o bajar y que la rentabilidad pasada no es indicativa de los resultados futuros y en ningún caso debe considerarse como tal. Esta comunicación no está dirigida a personas de los Estados Unidos, tal como se definen en la Regla 902 del Reglamento S de la Ley de Valores de los Estados Unidos de 1933, y no está pensada ni puede utilizarse para solicitar la venta de inversiones o la suscripción de valores en países en los que esto esté prohibido por las autoridades o la legislación pertinentes. Cualquier reclamación que se derive de los términos y condiciones de este aviso legal, o que esté relacionada con ellos, se regirá por la legislación holandesa.

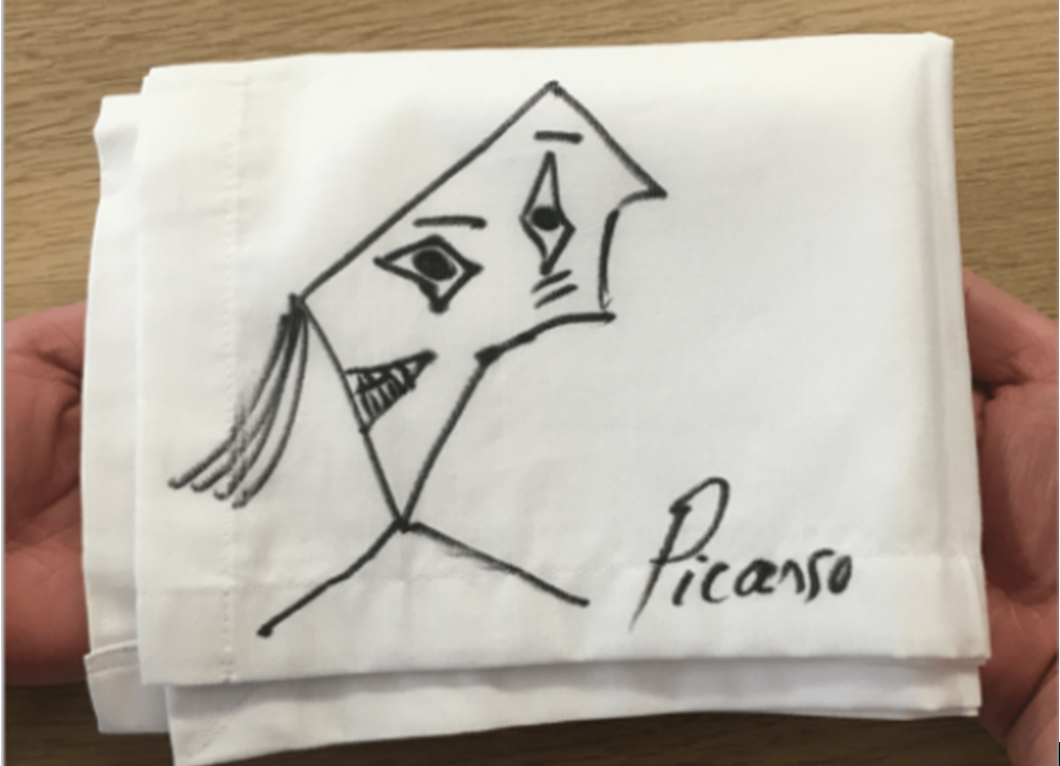

Imaginemos que usted es un amante del arte y cumple su sueño de ir a comer con el gran Pablo Picasso. Tras el almuerzo, el camarero trae la cuenta a la mesa y Picasso dice: «Por favor, permíteme». Pablo garabatea la servilleta, firma con su nombre y, ¡voilà! la comida está pagada. ¿Qué acaba de ocurrir?

¿Creó Picasso un tesoro artístico perdurable que se expondría con orgullo en el Prado? ¿O bien Picasso «imprimió» una unidad de su propia moneda a cambio de la comida? Sea cual sea su interpretación, este ejemplo revela que el «dinero» -cualquier cosa que ofrezcamos comúnmente a cambio de bienes o servicios- puede adoptar prácticamente cualquier forma que el comprador y el vendedor elijan. Mientras las partes de la transacción estén de acuerdo con su valor, la «moneda» puede adoptar cualquier forma o estar denominada en cualquier unidad de intercambio.

Ahora, imagina que todo un grupo de artistas se traslada a la ciudad y se emiten todo tipo de servilletas firmadas por ellos, algunos más notables que otros. Se ha creado una nueva demanda de almuerzos de lujo, pero ¿de dónde salen el caviar y los camareros adicionales? El «comercio» de una servilleta por un almuerzo se infla a dos o tres. Otro escenario: supongamos ningún otro artista viene a la ciudad, y que Picasso se dedica a hacer garabatos en las servilletas para poder comprarse una casa de vacaciones. ¿Hasta qué punto estaría alguien dispuesto a desprenderse de sus vistas al mar a cambio de sus servilletas? Eso dependerá de lo valiosas que alguien espere que sean esas servilletas cuando las vuelva a ofrecer en algún intercambio futuro.

Resumiendo, el valor de una moneda hoy depende de la percepción de la utilidad de esa moneda -su valor- en el futuro. Obviamente, el valor de una moneda disminuye si se vuelve «demasiado» abundante; alternativamente, una vez que se establece la percepción de que la moneda valdrá menos mañana que hoy, la disposición de los vendedores de bienes a aceptar el dinero en esa forma se devalúa. Lo que tenemos es una inflación monetaria.

Aumentar la «oferta» del dinero es una simple cuestión de hacer garabatos en servilletas o poner en marcha una imprenta. Pero un sistema monetario que emite «servilletas» sin control, tarde o temprano inflará su moneda. Las nuevas servilletas -el dinero- acrecientan la demanda. El impulso inicial de los proveedores es vender más de lo que tienen al precio vigente. Pero, a medida que el nuevo dinero «inunda», los proveedores se encuentran desbordados. No pueden conseguir los trabajadores que necesitan y sus cadenas de suministro están atascadas de pedidos. La única manera de equilibrar la ecuación es que los precios suban.

A diferencia de nuestros dólares, las servilletas Picasso no son tan fácilmente convertibles en bienes y servicios. Pero, ¿están nuestros dólares -o cualquier moneda fiduciaria- sujetos a un conjunto diferente de leyes económicas? ¿Puede Estados Unidos seguir imprimiendo a toda máquina y esperar que nadie lo note?

La advertencia aquí es que la razón por la que se tardó más de una década en extinguir la inflación estadounidense de los años 60 es que una vez que la inflación se pone en marcha, se convierte en su propia «causa». Cuando los precios suben, la gente extrapola naturalmente la continuación de esas subidas de precios. El valor futuro percibido de la moneda cae y la desconfianza en cascada en el dinero fiat (dinero por decreto) altera los comportamientos de compradores, vendedores e inversores. Si uno espera que su dinero valga menos mañana, se comportará en consecuencia. Ahorrar dinero le parecerá inútil e insensato. Gastar ahora antes de que el valor de sus servilletas -o de sus dólares fiduciarios- pierda aún más valor puede parecer la única manera de protegerse de la ruina financiera. El miedo a que sus ahorros sean roídos por una inflación creada, a su vez, por el miedo de los demás a que el valor del dólar baje inevitablemente alimenta la inflación. Al no reconocer que la inflación es fundamentalmente una «cosa» humana y no una abstracción «tecnocrática», la Fed subestima la rapidez con que la inflación puede atrincherarse en la mente de los consumidores y las empresas.

Ahora, la falta de rendimiento y los tipos reales negativos no son nada nuevo. Pero a medida que nos adentramos en 2022, los inversores en bonos tienen que tener en cuenta la realidad de que, tras años de intentos, el régimen político ha abierto la jaula de la inflación. Y el mero hecho de que la Fed nos diga que no nos preocupemos, que la elevada inflación es sólo una patraña transitoria, es razón suficiente para preocuparse. Nuestro gobierno nacional sigue emitiendo billones en «nuevas» servilletas de dólares, ya que cree implícitamente que elevar de forma artificial la demanda agregada lo resuelve todo. Las compras de activos de la Reserva Federal, que antes del tapering ascendían a 120.000 millones de dólares netos al mes, permiten al gobierno nacional tomar fondos prestados sin las restricciones del mercado y, por tanto, sin ejercer ninguna presión al alza sobre los tipos. Es un gran almuerzo gratuito de varios billones de dólares que nunca se acaba. El derroche del gasto federal «sin financiación» ha tensado las cadenas de suministro, ha hecho subir los precios de las materias primas y ha inflado los costes de transporte. La escasez generalizada de mano de obra se ha materializado por primera vez en décadas. Esta escasez de mano de obra no es seguramente el resultado de cuellos de botella «transitorios» en el transporte, y con un 80% de la economía estadounidense basada en los servicios, sugiere que los salarios y los precios deben seguir aumentando.

La Fed nos tranquiliza con la serenata de que, si el tigre -la inflación- se suelta y empieza a devorar tus ahorros, ellos tienen las «herramientas» para devolver al tigre a su jaula. Sacarían su «varita» de endurecimiento monetario, perderían el miedo a ser mutilados por sus críticos, y presionarían con tipos más altos hasta enjaular al tigre. Así de sencillo, en teoría.

Ahora consideremos la realidad de la que parte la Fed. Los rendimientos del mercado de bonos no han sido tan bajos en toda nuestra vida, y ¿podemos estar de acuerdo en que hacer subir los tipos hipotecarios no es una forma de ganar amigos e influir en los políticos?

Las tasas de capitalización de los inmuebles multifamiliares estabilizados están en mínimos históricos. ¿Cuánto tendrían que subir los tipos para «acabar» con una estructura de capital del 70% de deuda-30% de capital?

En la renta variable, la historia es similar. Obsérvese que todas las métricas tradicionales de valoración se encuentran en su quintil superior de valoración histórica, si no en su decil superior. Es decir, todos excepto uno: el rendimiento adicional de los beneficios que poseen las acciones por encima del rendimiento de los bonos.

Así, para enjaular al tigre «todo» lo que tiene que hacer la Fed es subir los tipos. Si los sube lo suficiente, el valor futuro percibido del dólar se estabilizará y las expectativas inflacionistas se volverán a anclar.

¿Y el coste? Unos tipos más altos reajustarían el valor de los activos, posiblemente pinchando algunas de las «burbujas» que se han formado. La recesión seguiría, así como el aumento del desempleo, que daría paso a los llamamientos de que la Fed se ha «excedido» y que el momento de aflojar la política era ayer. Sin el apoyo vociferante de los funcionarios electos, ¿cómo podría esperarse que la Fed «azotara la inflación ahora»? Por desgracia, el camino de menor resistencia es que la política monetaria se mantenga detrás de la curva hasta que la inflación se convierta en el enemigo público número 1.

¿Es esto lo que predice el fantasma del futuro del mercado de bonos? ¿Inflación más alta y tipos reales persistentemente negativos? En cualquier caso, los tipos de interés dejan muy poco margen de error. Las asignaciones de activos para 2022 deberían reevaluarse a la luz de esto.

Tribuna de Tad Rivelle, co-CIO y gestor generalista de carteras de renta fija que supervisa más de 225.000 millones de dólares en activos de renta fija en TCW

Pixabay CC0 Public Domain. ¿Cómo están contribuyendo los bancos centrales a la lucha contra el cambio climático?

El cambio climático afecta tanto al sistema financiero como a la economía en su conjunto. Cumplir con lo acordado en París para limitar el aumento de la temperatura global y así evitar consecuencias más catastróficas es algo imperativo para los gobiernos de todo el mundo, donde la cooperación internacional es vital.

Siguiendo esta tendencia de asunción de responsabilidades, los bancos centrales también están incorporando en sus agendas este reto global. Según relata Clara Isabel González Martínez, de la Dirección General de Operaciones, Mercados y Sistemas de Pago del BdE (Banco de España), en un informe de la institución, aunque por su naturaleza el papel central en este ámbito corresponde a los gobiernos, los bancos centrales pueden desempeñar un importante papel como catalizadores y liderar con el ejemplo para alcanzar los objetivos del Acuerdo de París.

Para Roland Rott, responsable de Investigación sobre ESG e Inversión Sostenible, y Stephanie Lipman, analista ESG, de La Française: “Los bancos centrales y los supervisores pueden reforzar las finanzas de transición respaldando las normas de información y contabilidad relacionadas con el clima, al tiempo que siguen promoviendo herramientas y metodologías para la evaluación del riesgo. Ya observamos cómo los organismos de supervisión están adoptando este vínculo entre las finanzas de transición y la evaluación del cambio climático como un riesgo sistémico y un factor que bien podría influir en la estabilidad de los precios”.

La Network for Greening the Financial System representa más del 75% de las emisiones mundialesde gases de efecto invernadero