CC-BY-SA-2.0, FlickrEl presidente argentino, Javier Milei

Los principales problemas de Argentina siguen siendo los mismos, aunque sus percepciones van variando. La “inflación” sigue siendo el principal obstáculo y es donde se decide puntualizar la gestión. La “corrupcion” (casta política) viene teniendo una mayor ponderación, muy fogoneada por el propio speech del presidente Javier Milei. El tercer problema es la “pobreza” y la misma sigue subiendo tanto en importancia como en números reales.

La imagen de Milei se mantiene, aunque ha perdido una parte de “votantes arrepentidos” (que lo votaron por un rechazo a un triunfo del candidato opositor, Sergio Massa).

En el gobierno entienden que bajar la inflación a un dígito es los próximos meses es lo que le va a dar mayor poder político al presidente. La inflación acumulada en las ultimas cuatro semanas fue igual a 8,9%. Todo un logro desde la tendencia con la que inicio su gestión este Gobierno.

La recesión es parte del programa. La recuperación económica rápida atenta contra la recuperación de reservas internacionales y el saneamiento del Banco Central de la República Argentina.

Todavía no hay apuro para salir del “cepo cambiario”.

La licuación de gastos va a ser cada vez mas difícil, mientras que los recursos atados al Comercio Exterior (retenciones e impuesto PAIS) van a sumar cada vez menos. Esta situación también se complica con la intención del FMI de continuar con el programa vigente, pero sin fondos nuevos. El FMI no tiene la intención de aumentar exposición en la Argentina.

La tolerancia al ajuste se mantiene, porque se lo considera legítimo, y el impacto horizontal del mismo atempera las reacciones sociales previsibles en un inicio. El humor social esta muy volátil, pero –ilógicamente– todavía calmo.

Hay un 85% de consenso en que la situación económica es mala o muy mala. Pero el 48% de los mismos consultados lo toma con resignación y esperanza y cree fehacientemente que en 18 o 24 meses la situación va a ser buena o muy buena.

La figura del presidente Milei es identificada por sus adeptos con conceptos como esperanza, genialidad y coraje. Mientras tanto, sus opositores lo asocian con los conceptos de locura, demencia y desquiciado que no logra ver la realidad general de la población.

A nivel personal, el 86% tuvo que realizar recortes económicos, que se toleran si son “gustos”, pero duelen si repercuten en el ámbito familiar y mucho más en las necesidades de los hijos. Sin embargo, un casi 40% se mantiene muy resiliente y considera necesario y lógico hacer el sacrificio para lograr el esperado cambio de paradigmas.

Por el momento, no aparecen candidatos presidenciables en la oposición y, si eventualmente aparece alguno, no traccionan los votos suficientes y rápidamente quedan descartados.

Tribuna de Pablo Palmero, Founder & CEO de IN TRADE CAPITAL

La inteligencia artificial (IA) incidirá de distintas maneras en las empresas del sector de semiconductores. El auge de la inteligencia artificial ha sido inesperado y ha generado un enorme interés por parte de proveedores de servicios en la nube, empresas y consumidores. Los inversores aún están tratando de discernir las implicaciones a largo plazo; el equipo del sector tecnológico mundial de MFS®está analizando qué significa la IA para los distintos modelos de negocio y cómo incidirá en las empresas; por ejemplo, si será disruptiva o positiva para los modelos de negocio de las de software.

En el sector de semiconductores, hay muchas empresas que se están beneficiando del entrenamiento de grandes modelos de lenguaje, como los fabricantes de chips, centros de datos y diseñadores de software. Confiamos en que la IA se revelará positiva a largo plazo para las empresas de semiconductores y buscamos empresas infravaloradas por el mercado. Hay un gran abanico de resultados posibles desde el punto de vista de las unidades, los precios, las cuotas de mercado y los márgenes brutos, a medida que aparezcan nuevos competidores que contiendan con los actores existentes. Centrarnos en la valoración nos ayuda a mantenernos alejados del ciclo de la euforia por la IA, y entender cada uno de estos negocios nos ayuda a identificar las oportunidades y los riesgos.

Los riesgos de desglobalización son una de las áreas a las que el equipo sectorial mundial presta más atención desde hace algunos años. Dada la cadena de suministro, la industria de semiconductores es una de las más globalizadas: las empresas que los diseñan están centralizadas en Estados Unidos, las de bienes de equipo están en EE. UU., los Países Bajos y Japón, los fabricantes son principalmente de Taiwán y los productos químicos que se usan en la fabricación provienen de todo el mundo. El motivo de esto estriba en que el sector de semiconductores se presta a orientarse a pequeños nichos, como el diseño de los equipos de fabricación o la tecnología de los procesos.

Este modelo muy especializado basado en nichos ha derivado en una cadena de suministro diversa, pero interconectada, lo que significa que resulta difícil que alguna de estas empresas salga del sistema. Como inversores, tenemos que analizar sus estados financieros y entender el impacto de las tensiones geopolíticas sobre algunas variables como las unidades vendidas y la cuota de mercado. También tenemos que saber en qué medida las empresas fabrican exclusivamente en un lugar o región, cuánto les costaría diversificar y si hay suficiente capacidad en otros lugares para diversificar adecuadamente. A las empresas que utilizan tecnología avanzada les cuesta más diversificar que las que utilizan chips más antiguos. Entablamos constante diálogo con las empresas para evaluar el posible impacto sobre las unidades, los precios, los márgenes y la inversión de capital en cada uno de los negocios, así como la exposición en nuestras carteras.

La energía cobra vital relevancia para las empresas relacionadas con los semiconductores. Por ejemplo, los proveedores de servicios en la nube que desarrollan grandes modelos de lenguaje están limitados por su uso de energía. Esto significa que el consumo de energía les importa desde el punto de la sostenibilidad, además de ser crucial para sus modelos de negocios. Un buen ejemplo del impacto es la creciente demanda de los chips de Nvidia. Las unidades de procesamiento gráfico (GPU, por sus siglas en inglés) de Nvidia son más potentes y eficientes que las unidades centrales de procesamiento (CPU) tradicionales, ya que sus GPU aceleran una única carga de trabajo, lo que agiliza el proceso y consume mucha menos energía que una CPU.

Se está observando cómo las empresas de semiconductores se están centrando en la energía, al tiempo que tratan de reducir su consumo y gestionan los flujos de energía de forma eficiente a través del sistema informático. Con una perspectiva de inversión, estamos evaluando la energía tanto desde el punto de vista de la sostenibilidad como del modelo de negocio.

Tribuna de opinión de Vishal Hindocha, responsable global de estrategias de sostenibilidad de MFS Investment Management, y Genevieve Gilroy, analista de renta variable.

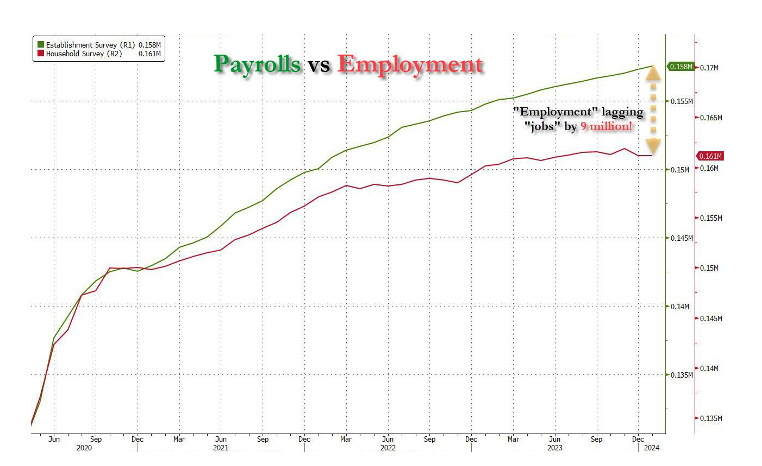

Aunque muchos indicadores económicos de la economía global siguen mostrando dinamismo, un análisis más profundo de los mismos muestran una realidad diferente y que nos llevaría a otras conclusiones distintas a los que hasta ahora se podrían estar tomando. El empleo en Estado Unidos es uno de ellos: aunque mensualmente los datos lucen bien, el trasfondo es diferente. Del último reporte de empleo conocido en marzo (el próximo reporte será el del 5 de abril), hay datos que me llamaron poderosamente la atención. El principal de ellos es la diferencia entre las nóminas (que es realmente el reporte del BLS que se publica mes tras mes) y el de empleos, que es una encuesta enfocada en los hogares.

La gráfica a continuación muestra dicha realidad: por nóminas, se estiman casi 170 millones de ellas, pero por empleo se estima un número de 161 millones; es decir, una diferencia de 9 millones entre nóminas y empleos. ¿A qué podría darse esta diferencia? Bueno, quizá a que muchas personas en EE.UU. tienen dos ó tres trabajos en paralelo, así que mientras las nóminas suben, el número de empleados son los mismos.

Lo anterior se refuerza al observar que, desde febrero de 2023, el número de nóminas temporales se han incrementado en 921.000, a la vez que las nóminas permanentes (esa que sí mide la verdadera salud del empleo) han disminuido en 284.000. Esto se da, por demás, en un ambiente económico en el cual los intereses que pagan los estadounidenses por sus deudas no hipotecarias ya sobrepasan los que pagan por sus hipotecas. Esto refleja que es una sociedad que ya “desapareció” el ahorro que hizo en pandemia, que se vienen endeudando por todo y que pagan unos intereses exorbitantes.

Cuando se unen las dos variables, es decir, un empleo que se mantiene por trabajos parciales, con unas deudas crecientes (y una presión financiera producto de las mismas), se llega a la conclusión de que cualquier tipo de desequilibrio que se llegara a presentar sería una “bomba atómica” para la economía.

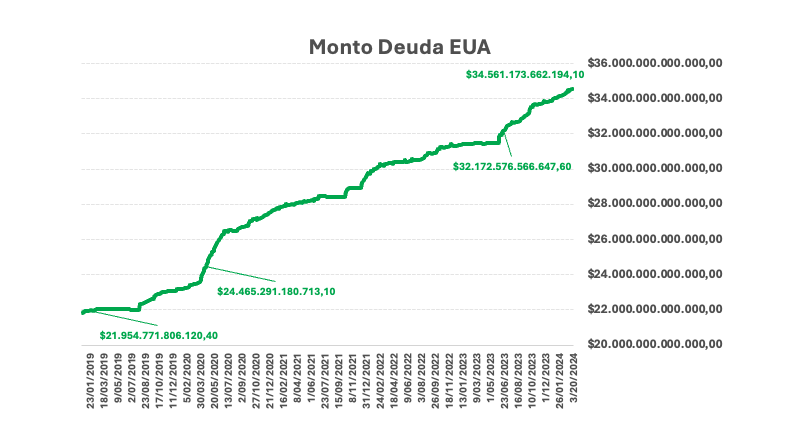

He dicho que la economía estadounidense vive de un respirador artificial, que es el creciente endeudamiento del gobierno federal, que ya roza los 35 trillones de dólares, y que ha crecido de manera desbordada desde que se liberó el techo de la deuda (junio de 2023).

Este respirador puede tener una fecha clave y es que el techo de la deuda se vuelve a discutir a mitad de 2025. Creo que dicha negociación va a ser mucho (muchísimo) más ardua que la vivida en 2023. Y que sí, podemos llegar a una parálisis del gobierno federal, situación que sin duda tendría un impacto significativo en los mercados financieros (y creo que, con un gobierno de Trump y un Congreso de mayoría demócrata, esto del techo de la deuda será un tire y afloja muy complejo).

Creo firmemente que no nos escaparemos de una recesión. Creo firmemente que no será nada “soft”. Me preocupa, dicho lo anterior, observar tanta relajación entre analistas e inversionistas… La historia ha mostrado que cuando todo el mundo se relaja, las cosas no salen bien. Y aunque el protagonista de este caso es Estados Unidos, ya sabemos las consecuencias plenas de este escenario: “Cuando allá estornudan, por acá nos da una neumonía”. Y este caso no será diferente: flujos de inversión saliendo, buscando refugio en bonos del Tesoro norteamericano, compra de dólar, caída de los activos emergentes (ahí la deuda y acciones de nuestros países Latam sufriendo demasiado) e inversionistas de manera desordenada buscando respuestas (cuando no pusieron atención a las preguntas). Sí, mucho migrará hacía Estados Unidos, destino por naturaleza de los capitales en esos momentos de desajuste.

Sí, me parece que es momento de ir tomando ganancias y de ir poniéndose mucho más ligero, más enfocado en inversiones líquidas y renta fija de mediano plazo (la cual, cuando empiece la bajada de tasa de interés de parte de la FED, será la más beneficiada). Puede que “perdamos” un par aún de retornos en acciones, pero no se debe ver como una pérdida, sino como un “dejar de ganar”. Sin embargo, en la medida que los acontecimientos se vayan materializando, va a ser la mejor estrategia posible. ¡Y claro, quien de nuestros países lea esto y aún no se haya convencido de que tener una mayor parte de su patrimonio dolarizado, sea esta la ocasión de hacerlo!

Manuel Felipe García Ospina se desempeña actualmente como vicepresidente de Inversiones Internacionales de Skandia. Las opiniones aquí expresadas son a título personal y no representan necesariamente la visión de Skandia sobre los temas tratados.

Foto cedidaPresentación de Alfonso Duval durante el Kick Off de LATAM ConsultUs 2024

Latinoamérica es una región relevante en términos demográficos (8,4% de la población y 12% de la clase media mundial), geográficos (15% de la tierra), productivos (30% en carne de vacuno, 24% en carne aviar, y 13% en pescados y mariscos), y también es relevante en el desempeño de las empresas. Sin embargo, estas variables, y el cuánto representa Latinoamérica en un contexto mundial, no se ve reflejado en los índices del mercado bursátil.

Por ejemplo, nuestra relevancia relativa en el mundo no se ve en el índice accionario MSCI ACWI (Latinoamérica es solo cerca de un 1% de dicho índice) como tampoco se ve en la capitalización de mercado de las compañías latinoamericanas (un 3,5% de la capitalización total mundial). Hasta ahora el mercado no ha internalizado la oportunidad de Latinoamérica, y en términos de resonancia, el mundo ha percibido más el populismo y la política que los factores económicos.

Mirando hacia el futuro, vemos tres factores afectando el orden mundial:

1) Un reordenamiento geopolítico mundial en que Latam se ve bien posicionado, beneficiándose de la ausencia de conflictos bélicos, del nearshoring y del rediseño general de las cadenas de abastecimientos en regiones más cercanas.

2) Un mundo con inflación y tasas más altas que en el pasado, cambiando los parámetros de colocación de capital. Hay que considerar que este es un mundo en el que Latinoamérica cuenta con buena experiencia e institucionalidad: bancos centrales independientes, que han tenido que lidiar históricamente con la inflación, tasas de interés relativamente más altas que en los mercados desarrollados (que si fueron históricamente bajas, pero no cero en el pasado).

3) Un shock de commodities que se anuncia más permanente, esta vez gatillado por un shock de oferta, más que de demanda como lo fue en super ciclo de commodities de los 2000.

Frente a estos factores, y pese a todo el ruido político, Latinoamérica luce estratégicamente bien posicionada con una perspectiva de largo plazo.

Desde 2022 y hasta el cierre de 2023 este reordenamiento se acentuó, y Latinoamérica fue el mercado líder en desempeño, medido por los índices MSCI, rentando 25% en USD (versus un -33% de China o un S&P500 casi plano).

Tendemos a asociar que un país que muestra un crecimiento económico sostenido en el tiempo debiese también derivar en un desempeño de mercado acorde con su desempeño económico, pero esto no siempre es así, y los mercados no siempre están conectados con el desempeño económico de sus economías. Por ejemplo, cuando tomamos un periodo de 30 años, podemos ver que China, que ha sido la economía líder en crecimiento en el mundo, logrando una tasa de crecimiento anual compuesto de casi 9%, vs 2,0- 2.5% para el caso de Brasil, México, o incluso USA. La economía china rentó para los inversionistas un 0,6% anual compuesto en su mercado accionario, medido por el índice de MSCI, mientras que Brasil, México y USA rentaron entre 6,5% y 9,5% anual compuesto.

En este contexto, las compañías de la región se ven muy atractivas desde un punto de vista fundamental: presentan balances más prudentes en términos de endeudamiento, mejores coberturas de intereses cuando comparamos con otras regiones, y yields atractivos, junto con exhibir tasas de default más bajas. Adicionalmente, desde la pandemia, las Utilidades por Acción (UPA o EPS en inglés) muestran una divergencia en su correlación al desempeño del mercado, habiendo mostrado desde 2000 y hasta entonces, una correlación muy alta.

Todo esto nos deja dos alternativas: o el mercado no está incorporando correctamente en la acción de las compañías de la región resultados que son muy interesantes, (a niveles del peak del super ciclo de commodities en 2007 o 2010); o que el mercado está en lo correcto, y las utilidades de estas compañías se debieran corregir abruptamente a la baja para ser consecuentes con las valorizaciones que el mercado hoy les asigna. Nosotros creemos en lo primero.

En base a un análisis fundamental, y a las valorizaciones de las compañías en la región, vemos una clara oportunidad para que portfolios de inversión globales, asignen un mayor porcentaje a Latinoamerica, buscando diversificar su exposición desde mercados desarrollados, que se ven altos en sus valorizaciones, aumentando la inversión en las clases de activo donde nos especializamos: acciones latinoamericanas, deuda corporativa High yield denominada en dólares, como deuda corporativa en monedas locales de compañías latinoamericanas, como tambien deuda privada, todo en un escenario de mayores tasas de interés, y con bancos recortando riesgo, fortaleciendo sus balances ante una mayor regulación, y restringiendo préstamos a compañías de la región.

Alfonso Duval ha sido CEO de Moneda Asset Management desde junio de 2019, y desde 2022, es CEO de LatAm-ex Brasil de Patria (PAX)

Pixabay CC0 Public DomainAutor: NoName_13 from Pixabay

Al dar un repaso a 2023, destacan dos cosas, en mi opinión: la continua importancia de la selección de valores y la elevada volatilidad de los tipos de interés. Esta última, en teoría, tendría que haber retrocedido debido a la reducción de los escenarios posibles sobre la inflación, pero en cambio, esos escenarios han lastrado la capacidad de obtener unos rendimientos sistemáticos en renta fija, en general. No obstante, la alta volatilidad de los tipos ha generado unos grandes desajustes que permiten a los gestores activos ser ágiles con la construcción de las carteras y la gestión del riesgo. A continuación, comparto mis reflexiones sobre los temas clave para 2024.

El primer tema versa sobre la dinámica macroeconómica. Si bien la inflación sigue disminuyendo en todo el mundo, tenemos que seguir atentos a tres elementos que podrían impedir que llegue al objetivo del 2% establecido por los bancos centrales. El primero es el precio de la energía, que ayudó a frenar la inflación en 2023 debido a los efectos de base y reduciendo las expectativas de inflación. Segundo, los costes laborales unitarios que se reflejan en el crecimiento salarial siguen siendo más elevados de lo que desearían los bancos centrales, pero esto se ve realmente dificultado por la baja productividad, especialmente en Europa y el Reino Unido. Las empresas podrían tratar de repercutir nuevas alzas de precios a los consumidores para proteger sus márgenes de beneficios. Tercero, las políticas fiscales, dado el número de elecciones que se celebran en todo el mundo. No resulta probable que las tendencias fiscales cambien sustancialmente hasta después de las elecciones, por lo que este factor podría cobrar una gran importancia a medida que nos acercamos al final de este ciclo económico y nos adentramos en el próximo.

La principal dinámica en torno al crecimiento tiene que ver con el tipo de aterrizaje que habrá: uno suave, uno brusco, o ninguno. Hemos sostenido que, incluso si conseguimos aterrizar suavemente, esto ya está en gran medida descontado en los precios de mercado, en particular de los activos de riesgo como la renta variable y la deuda corporativa.

Creemos que un aterrizaje suave exigiría unas rebajas proactivas por parte de los bancos centrales y comportaría que el tramo corto de la curva obtenga una rentabilidad superior al anticiparse más rebajas. Un aterrizaje brusco, que implique un desenlace recesivo con un aumento de los impagos y de las tasas de paro, no está descontado en absoluto, y comportaría unos rendimientos bastante más bajos en toda la curva, así como una inclinación de la misma. Si no hay ningún aterrizaje en 2024, creemos que aumentaría la probabilidad de un aterrizaje muy brusco más adelante. Por lo tanto, los riesgos de cola parecen estar sesgados hacia un desenlace adverso de recesión.

En lo que se refiere a los bancos centrales, reviste cierta relevancia entender la senda de la política monetaria, no solo el desenlace final. Los mercados se están centrando en el momento en que dejarán de subirse los tipos y hasta qué nivel podrían subir, pero no está claro con qué rapidez los recortarán las autoridades monetarias. El crecimiento salarial, especialmente en el sector de servicios, seguirá en el punto de mira de los bancos centrales. Si bien se ha moderado, todavía es demasiado elevado para que los responsables monetarios confíen en que la inflación alcanzará su objetivo. En cuanto al tamaño y el calendario de los recortes de tipos, coincidimos con la magnitud de los que descuenta el mercado, si bien creemos que se anticipan rebajas demasiado pronto.

El segundo tema es que la resiliencia de las empresas y consumidores lo tendrá más difícil que en 2023. Los balances empresariales siguen siendo sólidos, pero empieza a observarse un deterioro de los parámetros de crédito. El sector corporativo resistió inesperadamente bien en 2023. En 2024, la clave estribará en cómo se mantienen los márgenes de beneficios frente a la mayor presión sobre los ingresos. Se empiezan a oír comentarios de algunas empresas orientadas al consumo sobre un descenso de los volúmenes, que por ahora se ven parcialmente compensados por las subidas de precios. Nos preocupa que una caída del crecimiento de los ingresos reales desemboque en pérdidas de empleo y un desenlace más recesivo. Conseguir un escenario de aterrizaje suave es una carrera contrarreloj.

Tendremos que constatar unas rebajas de tipos proactivas antes de que las mayores tasas de refinanciación afecten los balances empresariales, tanto en el segmento de alto rendimiento como en el de investment grade. Si sucede así, el crédito seguirá comportándose bien. Si la Reserva Federal estadounidense (Fed) o el Banco Central Europeo (BCE) optan por un ciclo de tipos más altos durante más tiempo al entrar en la segunda mitad de 2024, me inquieta mucho más cómo resistirán los balancesempresariales.

En este entorno, la selección de valores y el análisis fundamental serán cruciales. Los inversores en renta fija deberían centrarse en la solidez de la generación de flujos de caja de las empresas, en sus necesidades de liquidez, en su acceso a fuentes de financiación y la diversificación de estas, en la base de activos en caso de que necesiten vender algunos, y también en su apalancamiento operativo.

En lo que se refiere a la resiliencia de los consumidores estadounidenses, su exceso de ahorro sigue menguando, aunque se muestran dispuestos a financiar sus gastos mediante tarjeta de crédito. La continuación del gasto dependerá de que se mantenga el empleo, especialmente en los segmentos de rentas más bajas. Seguiremos vigilando de cerca las cifras de solicitudes de subsidio por desempleo, así como la tasa de morosidad de los bonos de titulización de activos.

El tercer tema tiene que ver con los riesgos. En lo tocante a la fragilidad en los mercados de renta fija, el mayor riesgo es, como siempre, una reducción rápida del apalancamiento cuando se produzcan ventas forzadas de posiciones para obtener liquidez. La crisis de los fondos de pensiones en el Reino Unido fue un ejemplo reciente de lo que ocurre cuando hay ventas forzadas en un mercado poco líquido. A la hora de vigilar el desapalancamiento, se revela intrínsecamente difícil predecir dónde hay apalancamiento.

Me preocupan los tenedores de renta fija que podrían incurrir en pérdidas, si hay unas mayores pérdidas de capital hacia el final del ciclo debido a un repunte de los impagos. Este podría ser el caso de compañías aseguradoras y fondos de pensiones con desajustes entre sus activos y sus pasivos. Los inversores con unos modelos de negocio que dependan de un elevado apalancamiento y unos tipos bajos también son una fuente de fragilidad. Los hedge funds con unos costes de financiación muy elevados cuyos modelos de negocio ya no parezcan viables podrían verse expuestos a reembolsos. El crédito del sector privado no parece presentar un riesgo sistémico, pero podría desatar pérdidas de capital.

La retirada de liquidez por parte de los bancos centrales también constituye una fuente potencial de fragilidad, ya que un desplome de la oferta monetaria suele contribuir a una recesión. A medida que las condiciones financieras se endurecen, algunos bancos empiezan a aumentar sus provisiones para pérdidas por insolvencias debido a las inquietudes sobre la calidad de los activos. Además de las subidas de los tipos, el endurecimiento cuantitativo y los cambios en las operaciones de recompra inversa de la Fed también están haciendo mella en la liquidez.

Por último, la concentración de la inversión en algunas posiciones (crowded trades) también presenta unos riesgos de fragilidad y vale la pena vigilarla y evitarla en la medida de lo posible. En la actualidad, dicha concentración es elevada al posicionarse los inversores para el final del ciclo y un escenario de aterrizaje suave; por este motivo, seguimos muy de cerca los ámbitos del mercado en que invertimos.

Tribuna de opinión de Pilar Gómez-Bravo, directora de renta fija de MFS Investment Management.

En 2022, el gobierno presentó un proyecto para reformar el sistema previsional, el cual establecía una cotización obligatoria del 6% con cargo al empleador, eliminaba las AFP e introducía el concepto de solidaridad “intra” e “intergeneracional”.

Ese primer proyecto no prosperó y, posteriormente, se retomó la agenda previsional, abriendo el destino del 6% en 1% para sala cuna universal, 2% a la cuenta de capitalización individual y el 3% al fondo de reparto.

Así, el foco de la discusión se ha mantenido en el destino de la cotización adicional de cargo del empleador: si ésta debe ir a la cuenta individual o a un fondo de reparto.

Dado el envejecimiento de la población, esta última alternativa no parece sostenible, encontrándose dentro de las tendencias detectadas por la OCDE en su análisis “Perspectivas de Pensiones OCDE 2022”. En dicho estudio, el organismo señala la relevancia de contar con sistemas de pensiones sostenibles, fortaleciendo el ahorro individual, planes de ahorro voluntario y el aumento de la edad de jubilación teniendo en consideración la extensión de la esperanza de vida.

Además de ello, la propuesta del gobierno contenía la creación del Inversor de Pensiones Estatal (IPE), sin perjuicio de que podrían también participar inversores privados, que cuenten con una cuota de mercado inferior a 30%, medido como porcentaje de los activos administrados. En este punto, ya tendríamos al Estado concentrando un 30% de mercado, lo que parece atentar contra la libre competencia.

La votación en general y particular de la iniciativa dejó de manifiesto que hay muchas diferencias en cuanto a cómo perfeccionar el sistema previsional.

Independiente de las distintas posturas, hay consenso en que se debe encontrar un mecanismo para mejorar las pensiones. Es crucial que dicho método no priorice exclusivamente a los actuales jubilados en desmedro de quienes se pensionarán en un futuro ni viceversa.

Por lo pronto, también parece haber un acuerdo en que las pensiones hoy en día se han visto fortalecidas con la PGU, la cual está basada en la solidaridad, al financiarse con rentas generales.

Las pensiones futuras, ciertamente mejorarán con una cotización adicional del empleador que vaya en un 100% a la cuenta individual, ya que de esta manera la contribución del trabajador ascendería a un 16%, más cerca del promedio OCDE.

¿Cuál sería, entonces, la mejor fórmula?

Considerando el aumento de la esperanza de vida, la baja tasa de natalidad (1,3 hijos por mujer en el año 2023) y la baja tasa de formalidad (uno de cada tres trabajadores cotiza en el sistema previsional) el desafío no es menor y requerirá de propuestas dinámicas y graduales que se puedan ir adaptando a los cambios que experimentamos como sociedad.

Así, las materias que deberían abordarse en la reforma previsional serían el fortalecimiento de la formalidad laboral, el aumento de la tasa de cotización y de la edad de jubilación.

Lo anterior permitiría que cada uno contribuyera a mejorar su pensión mediante el pilar contributivo y fortalecer el pilar solidario (PGU) a través de sus impuestos.

En ese sentido, la reforma previsional que prontamente se discutirá en el Senado debe abordar de manera integral los desafíos estructurales del sistema actual para que sea sostenible en el tiempo y beneficie, tanto a los actuales, como a los futuros pensionados.

La fachada de la casa ubicada en el 2066 de Crist Drive podría ser la postal más anodina del mundo si no fuera porque es en realidad una de las imágenes más inspiradoras de California. Un modesto jardín con césped acompaña al portón del garaje familiar donde Steve Jobs se fortificó para comenzar la aventura creativa que daría forma al primer modelo Apple, en 1976. Un espacio tan simple como ese fue al que también recurrió Jeff Bezos, en Princeton, New Jersey, en 1994, para vender libros. Cadabra.com ocupaba la construcción lateral de la casa de sus padres mucho antes de convertirse en Amazon. Similar historia puede contar Bill Gates, que ocupó justamente la cochera familiar el día en que se unió a Paul Allen para terminar fundando, en 1975, lo que hoy se llama Microsoft.

El garaje es un espacio icónico de nuestros tiempos, donde se instala quien sabe que tiene una oportunidad que no ha sido explotada. Y si esto ocurre en variadas industrias, podemos reconocer que es el mismo impulso que ha guiado de manera transversal a los asesores independientes de inversión el día en que cualquiera de ellos miró la oficina bien equipada en la que trabajaba, asumió que contaba con capacidad, información, y especialmente con la confianza de sus clientes, hasta que decidió que era el momento de aventurarse en su propio garaje.

Porque junto a diversas características que lo identifican, el asesor independiente de inversiones es principalmente un emprendedor. Con una carrera lo suficientemente larga en la asesoría financiera, instalado en el escritorio de una institución gigante, ha terminado por convencerse de que hay brechas y de que hay condiciones incomparables que explotar. La primera de ellas es la oferta de productos, ya que, a diferencia de los asesores dependientes de una gran firma, puede ofrecer a sus clientes un abanico mucho más amplio, que no esté restringido al de su propia institución. Esta sola ventaja se conecta con un tema esencial, la atención personalizada, una práctica que hoy se extiende con más fuerza en todo el mundo.

Solo en Chile se ha producido una señal contundente, porque en menos de un año ya hay 140 asesores independientes que se apuraron para inscribirse bajo el marco de la Comisión de Mercado Financiero CMF, luego de la promulgación de la Ley Fintech, en febrero de 2023.

Las cifras se disparan en otros mercados. En México, de los 7.500 asesores inscritos, hay 500 independientes. En Brasil, del total de 50.000 asesores, hay 20.000. Y en Estados Unidos, de un total de 300 mil asesores, ya hay 95 mil independientes certificados bajo la RIA (Registered Investement Advisor). Precisamente un norteamericano como Peter Dougherty, célebre planificador financiero para BISSAN Wealth Management en España, agrega como dato que el asesoramiento independiente representa casi el 80% del dinero administrado en Gran Bretaña.

Pero aún con este terreno en expansión y con su impulso de emprendedor, el asesor independiente en Chile y en Sudamérica no es alguien que tenga su éxito asegurado. La suya es una historia de sacrificio. Cuenta con la experiencia y con la confianza de los clientes que lo siguen, pero una vez que deja atrás una institución financiera ya no tiene una infraestructura que le permita operar fácilmente para observar los fondos de inversión. Si mira en su garaje, o en su oficina ya más pequeña, tampoco hay un equipo de estudio. Probablemente el análisis de cartera lo tenga que hacer en un Excel para cada cliente, y eso no le permite escalar.

El asesor independiente debe afinar entonces su propia metodología, escuchar y filtrar recomendaciones de distintos lados, desde lo que lee en la prensa especializada o lo que escucha de tal o cual economista. Qué tan artesanal sea su trabajo, depende muchas veces del tamaño de su cliente, aunque a él le gustaría tratarlos a todos por igual.

Es que ese nivel de compromiso es una diferencia de valor incuantificable. Si los asesores en general se dedican a conocer las necesidades financieras de sus clientes, el independiente, dada su cercanía, llega a ser un psicólogo.

El punto es crucial cuando nos asomamos al concepto de behavorial finance, finanzas del comportamiento, una tendencia que analiza la conducta de los seres humanos en el ámbito financiero. Las influencias y sesgos psicológicos que entran en juego al momento de tomar decisiones, las expone de manera rotunda Hersh Shefrin, en su libro “Beyond greed and fear”. En esta obra se explica con amplios ejemplos el sesgo heurístico de sustituir una decisión racional por “atajos mentales” (Mental-Shorcut) o por una “regla general” (Rule of thumb).

Y de eso se encarga bien un asesor independiente, de contener sesgos y de conducir a decisiones racionales a partir del conocimiento personal que puede llegar a tener de su cliente.

Ser el doctor de cabecera es un trabajo diario y fecundo, pero para un asesor independiente no alcanza a ser una ventaja inmutable. En su condición de emprendedor sabe que debe estar alerta a lo que se mueva alrededor de su selva, y eso incluye, por supuesto, a la tecnología, donde la automatización plantea un desafío desde una orilla muy lejana.

Los robo-advisors o gestores automatizados, por ejemplo, se han sumado al escenario de la asesoría. Gracias al uso de algoritmos presentan carteras de fondos con la ventaja de ser más baratos, ya que sus comisiones son muy bajas. Justamente por esa automatización más bien parecen complementarios al trabajo personalizado del asesor independiente, quien de todas formas debiera tomar nota para armarse.

¿Qué debo tener para revisar bien mi oferta? ¿Dónde puedo hacer un buen análisis? ¿Cómo se lo comunico a mi cliente? Son tres preguntas que laten y que reflejan las necesidades del asesor independiente. Porque una cosa es la cercanía y la confianza, pero otra demanda acuciante es cómo fidelizar a sus clientes, cómo se muestra sólido en su asesoría. Cada vez más despegado del puro impulso romántico que lo llevó a dar un paso, cada vez más consciente de que necesita escalar sus procesos y contar con las herramientas más adecuadas, el asesor independiente sabe también, como Steve Jobs, como Jeff Bezos o como Bill Gates, que la luna de miel en el garaje tiene su límite.

Cada inicio de ciclo lectivo nos invita a reflexionar sobre cómo la educación puede ser el camino para generar un mundo más inclusivo, justo y sostenible para todas las personas. En un contexto desafiante, en el que la economía mundial, el impacto ambiental y las guerras dominan las agendas políticas, es fundamental llevar a cada espacio educativo, formal o no formal, propuestas para que la creatividad y la empatía nos permitan construir soluciones globales y de ese modo trabajar juntos para salvar al mundo.

Este mes, desde Learning by Helping aportamos nuestra mirada para que, en el Día Internacional de la Mujer y la Niña en la Ciencia (11 de febrero), podamos comprender que la ciencia es un camino clave para hacerlo, y necesita de toda nuestra atención, creatividad y esfuerzos. ¿Por qué? En América Latina y el Caribe las mujeres representan menos del 30% del total de quienes se dedican a la investigación en ciencia. Asimismo, en cuanto a matrícula en carreras STEAM a nivel de educación superior, las mujeres representan sólo el 34% en Argentina, el 25% en Chile, el 30% en Brasil, y el 38% en México, por mencionar algunos de los países. No obstante, hay acciones en toda la región que nos permiten conocer que los esfuerzos por reducir las brechas de género en las ciencias están en camino.

Por ejemplo, según un reporte de UNESCO, de las 119 iniciativas relevadas que se desarrollan en un solo país, se destaca Brasil con más de un tercio de lo relevado (48 iniciativas). Ninguno de los demás países supera las 10 iniciativas. Argentina, Colombia y Uruguay presentan al menos 9 iniciativas. En el otro extremo, en Honduras se identificó una sola, y en Guatemala y Nicaragua solo 2 en cada caso.

Por otra parte, el Foro Económico Mundial señala que el 65% de los empleos del futuro requerirán habilidades STEAM. Promover las habilidades STEAM en el aula es fundamental. Más allá de lo que los estudiantes elijan para su futuro. Las habilidades STEAM son esenciales para resolver los problemas del siglo XXI, y todos los estudiantes, independientemente de su género, deben tener la oportunidad de desarrollarlas. Es en este punto en donde quienes educan tienen un rol fundamental

Para lograr una verdadera igualdad de género en la ciencia, es necesario un esfuerzo conjunto entre diferentes actores sociales: gobiernos, instituciones educativas, familias y sociedad en general. Estamos convencidos de que no habrá cambios profundos si no contemplamos el rol fundamental que tienen las personas que educan al momento de sembrar semillas de cambio en cada estudiante.

Es por eso que diseñamos una Certificación Docente en Innovación Social para el Desarrollo Sostenible totalmente gratuita. El objetivo de esta formación es brindarles herramientas para que sus prácticas de enseñanza sean las que permitan a los niños y las niñas alcanzar su mayor potencial, al tiempo que también les ofrece la posibilidad de comprender el impacto de sus acciones en el mundo.

En esta línea, nuestro objetivo es que quienes tienen la importante misión de enseñar puedan:

Incorporar la perspectiva de género en la educación para eliminar los sesgos y estereotipos, y promover modelos femeninos en STEAM. Desde nuestra metodología de formación docente, abordamos ODS 5 Igualdad de género de manera transversal, partiendo del análisis de casos hasta la perspectiva utilizada se busca facilitar una enseñanza con perspectiva de género, eliminando sesgos y estereotipos.

Promover las habilidades STEAM en el aula a través de metodologías innovadoras y atractivas. Es clave que cada estudiante comprenda que se aprende en el hacer y que pierda el miedo a fallar. Al momento de crear proyectos con estudiantes y docentes, desde Learning by Helping es justamente dar las herramientas para que exploren y se animen a problematizar sobre sus preocupaciones o sobre aquellas cuestiones que exigen poner a jugar toda su creatividad para pensar en alternativas, testear soluciones, probar, fallar, volver a probar.

Potenciar la creatividad y la empatía para la formación de ciudadanos responsables y comprometidos con el mundo. No podemos obtener resultados haciendo siempre lo mismo. Para poder abordar esas problemáticas necesitamos acercarnos a quienes se ven afectados por una circunstancia o un contexto. De ese modo, la empatía nos lleva a ponernos en los zapatos de los demás y nos permite analizar los problemas desde su perspectiva. La creatividad es la condición que nos permite cuestionar lo conocido y construir algo nuevo, sostenible y justo para todas las personas.

¿Por dónde iniciar la reducción de las brechas?

Acceso a la educación de calidad: Si bien se han logrado avances en la educación de las niñas, aún existe una brecha de género en el acceso a la educación de calidad en STEAM (ciencia, tecnología, ingeniería, Arte y matemáticas). Según la UNESCO, en América Latina y el Caribe, las niñas tienen menos probabilidades que los niños de matricularse en la educación secundaria en las áreas de STEAM. En 2020, sólo el 28% de las niñas matriculadas en la educación secundaria superior en América Latina y el Caribe lo hicieron en STEAM, en comparación con el 38% de los niños.

Perspectiva de género: Es necesario incorporar la perspectiva de género de un modo integral en la educación para eliminar los sesgos que condicionan a las niñas a alejarse de las carreras STEAM. Un estudio realizado por ONU Mujeres en 2019 reveló que los estereotipos de género y la falta de modelos femeninos en STEAM son dos de los principales factores que influyen en las decisiones de las niñas sobre su futuro profesional.

Creatividad y empatía: Potenciar la creatividad y la empatía en el aula es fundamental para que las futuras generaciones puedan abordar los desafíos del mundo con soluciones innovadoras y sostenibles. La ciencia no solo se trata de lógica y datos, sino también de creatividad e imaginación.

Solo mediante un esfuerzo conjunto y sostenido podremos lograr que las niñas y las mujeres tengan las mismas oportunidades que los hombres para desarrollar su potencial en el ámbito científico. ¡Juntos podemos construir un futuro más justo e igualitario, la educación es el camino, la docencia es la clave!

Guadalupe Penas es Project Manager & Development de Learning by Helping

La evolución de las soluciones tecnológicas en el mercado tradicional de gestión de patrimonios, conocidas como «wealthtech», ha sido significativa en los últimos 15 años. Se han desarrollado numerosas soluciones que han beneficiado tanto a la banca tradicional como a los gestores de patrimonios y activos («Wealth and Asset Managers»).

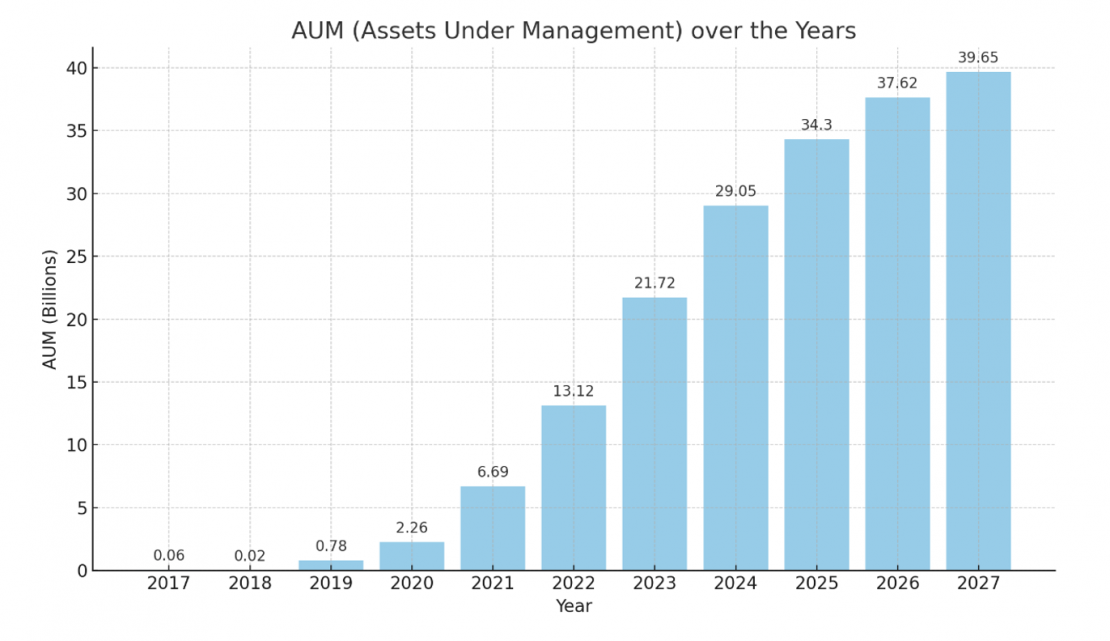

Estas soluciones están diseñadas para ofrecer servicios escalables, menos costosos, más rápidos y accesibles para personas con menor capital y para nuevas generaciones que exigen enfoques tecnológicos modernos. Un ejemplo claro es el de los Robo-Advisors. Estos han contribuido significativamente a la industria del wealthtech al permitir el acceso a un nuevo y numeroso grupo de inversores. Es más, este sector se está expandido rápido. Según Statista se espera que crezca en America del Sur un 36,37%[1] entre el 2020 y 2027 llegando a 39.650 millones de dólares.

En este contexto, Skyblue Analytics ofrece infraestructura de inversión (investment infrastructure) a una variedad de entidades financieras, incluyendo brokers, RIAs, bancos y neobancos (también conocidos como bancos digitales).

Skyblue Analytics se especializa en ofrecer un RoboAdvisor y una plataforma de inversión de marca blanca, permitiendo a sus clientes proporcionar experiencias de inversión personalizadas y únicas. Estas soluciones son particularmente valiosas para empresas que buscan acercarse a las nuevas generaciones, que prefieren tecnologías adaptadas a dispositivos móviles y desean acceso en tiempo real a su información financiera y noticias relevantes que afectan sus inversiones. La oferta de una solución de marca blanca por parte de Skyblue Analytics representa una forma efectiva y menos costosa para las empresas de adoptar tecnología de vanguardia sin la necesidad de invertir en equipos de desarrollo tecnológico propios.

La implementación de un RoboAdvisor o una plataforma de inversión de marca blanca trae varios beneficios:

Incrementar el AUM por la democratización de la gestión de patrimonios: hace que los servicios sean más accesibles a un público más amplio, incluyendo individuos con menor capital.

Captación de un público nuevo y joven: permite a las empresas dirigirse a un mercado más joven y ávido de conocimiento.

Componente educativo: incluye un aspecto educativo que puede ser crucial para nuevos inversores.

Expansión de marca: ayuda a las empresas a expandir su marca y presencia en el mercado.

Mejora de la experiencia del cliente: las aplicaciones móviles y plataformas en línea facilitan el acceso de los clientes a sus carteras y transacciones, mejorando la experiencia del cliente.

Mayor eficiencia y menores costos: la automatización y digitalización simplifican los procesos de gestión de patrimonios, reduciendo costos que pueden ser transferidos a los clientes.

Esta integración de la tecnología en la gestión de patrimonios no solo mejora la eficiencia y accesibilidad de los servicios, sino que también permite a las empresas financieras tradicionales mantenerse relevantes y competitivas en un mercado en constante evolución.

Otra solución que ha tomado fuerza en el mercado de Wealth Managment han sido las plataformas que facilitan la consolidación de cuentas de clientes entre diferentes bancos. Esta innovación tecnológica ofrece a los usuarios una visión integrada y completa de su capital total, superando las limitaciones de los sistemas bancarios tradicionales que operan de manera aislada.

Estas plataformas de consolidación de cuentas, proporcionadas por las fintech, son especialmente valiosas para clientes con activos diversificados en múltiples instituciones financieras. Permiten a los usuarios ver el total de sus activos y pasivos en un solo lugar, ofreciendo una visión holística de su situación financiera. Esto es esencial para una planificación financiera efectiva y ayuda a los asesores a tener una mejor visualización del patrimonio total y tomar decisiones de inversión mas informadas.

Además, un aspecto notable de estas plataformas es su capacidad para incluir la valoración activos alternativos como el arte y los bienes raíces. Tradicionalmente, estos activos han sido desafiantes de tasar, debido a su naturaleza única y a menudo subjetiva. También, por lo general, permiten el rebalanceo de las carteras, para que sea automático y más beneficio para el cliente.

En resumen, la vertical wealthtech, dentro del sector fintech, tiene mucho más que ofrecer y las startups están rediseñando cómo individuos y asesores interactúan con la riqueza y las inversiones, ofreciendo soluciones digitales que democratizan el acceso a servicios financieros que antes estaban reservados para los inversores de alto patrimonio.

Dice la Real Academia Española que blanqueo es la “acción y efecto de blanquear”. Y pone dos ejemplos: el primero es blanqueo de las paredes; el segundo es blanqueo de dinero. Así de incorporado está el blanqueo de dinero a nuestras vidas: hasta la RAE lo tiene en la primera línea de la definición.

Por supuesto, no es mi intención hablar de la realeza del lenguaje español. Si el blanqueo de dinero está ahí, latente hasta cuando buscamos el término, es porque forma parte de la cotidianidad, al menos de los países como los nuestros.

Y el mío, como ustedes ya saben, es Argentina.

Si bien no resido allí hace más de 20 años y en el estudio asesoramos familias a lo largo y a lo ancho de las Américas, e inclusive algunas europeas, coincido con la mirada que tenía el gran poeta austríaco Rainer Maria Rilke al respecto: “La verdadera patria del hombre es la infancia”.

El punto es que hace ya algunas semanas se anunció un nuevo blanqueo de capitales y, un tiempito más tarde, concretamente el 27 de diciembre pasado, el mismo apareció en el proyecto de Ley Ómnibus que el gobierno de Javier Milei envió al Congreso con el pomposo nombre “Ley de bases y puntos de partida para la libertad de los argentinos”.

Dado que dicha ley aún no se aprobó y que, cuando ello suceda, faltará la reglamentación que el Poder Ejecutivo y AFIP harán al respecto, existen hoy en día algunas certezas, algunas dudas y, para mí, una confirmación: no hay casi nada nuevo bajo el sol.

Unos pasos hacia atrás

En 2016, Mauricio Macri permitió un blanqueo que desde lo recaudatorio fue un éxito, pero que está a la vista que no modificó en absoluto la cultura tributaria de Argentina.

¿Por qué digo esto? Porque de haber sido un éxito en todos los aspectos –y hablo del blanqueo, no del gobierno del líder del PRO– no estaríamos ahora hablando de un nuevo proceso de recuperación de capitales “perdidos” por el mundo, tan cercano en el tiempo al anterior.

El sinceramiento fiscal de Macri no provocó que el pagador de impuestos se amigara con el fisco. Todo lo contrario: poco después de llevarse adelante se filtraron datos de personas que entraron al blanqueo, un hecho imperdonable para cualquier gobierno, mucho más para uno considerado moderno, serio, republicano, no populista.

Después del blanqueo se multiplicó por diez la tasa máxima de Bienes Personales (desde 0,25% a 2,25%) y se creó el impuesto a la renta financiera. Es cierto: en el medio, de Macri a hoy, pasó otro gobierno. No todo es responsabilidad de cuatro años de Juntos por el Cambio, para nada. Lo que esa coalición no supo hacer es modificar el esquema tributario ni la cabeza de los argentinos, necesitados desde hace décadas de un alivio fiscal, de una reforma tributaria que simplifique el régimen actual reduciendo no tanto la presión fiscal, sino el esfuerzo fiscal que hacen a diario los pagadores de impuestos argentinos.

A siete años de esa amnistía fiscal, Argentina se embarca en otra. ¿Por qué? Porque la anterior fue un fracaso. ¿Qué se puede esperar de este blanqueo, organizado por casi los mismos que el de 2016? Y…

Mi posición

Llevo muchos años diciendo prácticamente lo mismo: el blanqueo debe organizarse después de aprobada una reforma tributaria y no antes. No sirve un blanqueo con fines de captación de divisas, sino como enseñanza, ejemplo de que esas divisas pueden estar “en casa” sin peligro ni perjuicio para sus propietarios. Haciendo referencia a una vieja publicidad de un antiinflamatorio: si el impuesto no se va, ¿el dinero vuelve?

Argentina, primero, debería eliminar impuestos al patrimonio y a las transacciones, simplificar el régimen tributario y desde ya contribuir a la reducción sustancial del esfuerzo fiscal que hacen a diario los pagadores de impuestos.

Lo digo en línea aparte para que quede claro: un sinceramiento fiscal sin reforma es un pedido de limosna a los contribuyentes. Es un favor. Un favor político.

Pero hay más puntos a tener en cuenta:

Inseguridad jurídica. La gente no va a entrar a un blanqueo en un país que no ofrece seguridad jurídica, a menos que el gobierno de turno lo asuste (Sergio Massa venía preparando ese terreno). Sobre este punto: incluso estando de acuerdo en la mayoría de los puntos que toca el Decreto de Necesidad y Urgencia, no es bueno para la seguridad jurídica instrumentar políticas de Estado a través de DNU. Hoy lo puede hacer un presidente que nos gusta; mañana lo puede hacer otro que odiemos o temamos.

Certezas. No se puede lanzar un blanqueo al mercado sin conocer en detalle en qué consiste, sin saber todos los puntos del mismo. No es serio cambiar las reglas una vez que esté vigente. El proyecto actual tiene muchas aristas abiertas, muchos flancos por donde entrar que podrían ser modificados antes de aprobarse, en el caso de que se apruebe. Hay que revisar eso.

Cobro. El Estado debería pagar a quienes blanqueen, no solamente cobrar una multa baja. Este pago se puede dar a través de exenciones de impuestos sobre el monto blanqueado, descuentos en el pago de impuestos en general o la emisión de un bono. De nuevo: no se debería pensar en la recaudación que el blanqueo permita, sino en la recaudación que el blanqueo va a permitir a futuro. Ahí debería radicar el objetivo.

Estructuración. Más allá de si se blanquea o no, lo realmente importante es estructurarse patrimonialmente. Esto implica, entre otras cosas, que es importante pensar cómo uno se para frente al Estado argentino desde el punto de vista de la estructura patrimonial y que no necesariamente debe liquidarse una sociedad, fundación o trust por haber ingresado al blanqueo. Sé que muchos asesores domésticos les van a decir que es “más fácil” tener todo a título personal, pero muchas veces una simple sociedad extranjera sirve para evitar el impuesto a la herencia vigente en los Estados Unidos, alcanzar un mayor nivel de privacidad, resolver cuestiones sucesorias de manera más eficiente y se puede además transformar en el primer escalón para armar en el futuro una estructura fiduciaria más compleja que resuelva más problemas aún o lleve más tranquilidad al propietario de los bienes de que se trate.

Por último, preguntas que todo argentino que pague impuestos debe hacerse antes de decidir acogerse a un nuevo blanqueo:

¿Cambió Argentina en materia de seguridad jurídica, voracidad fiscal y privacidad?

¿Hubo algún cambio relevante en el contexto internacional recientemente, como ocurrió por ejemplo con la inminente puesta en marcha del Common Reporting Standard en 2017?

¿Necesito blanco para una inversión puntual o para vivir más tranquilo desde el punto de vista contable?

Por si les sirve: no, no cambió nada (punto 1); no, tampoco (punto 2). El tercer punto depende de cada uno, desde ya. Pero tomada la decisión, se llega a la más relevante de todas las preguntas: ¿cómo estructuro mi patrimonio una vez que decidí exteriorizarlo o no exteriorizarlo?

Pero esa es otra historia.

Espero que les haya venido bien esta entrega sobre el blanqueo. Quedo, como siempre, a las órdenes.