Foto: Andrés Nieto Porras. Tres inversiones que todo papá debe considerar

Muchos piensan que el tema de inversiones es sólo para expertos; sin embargo, la realidad es que todos tenemos objetivos personales y familiares que una buena estrategia de inversión podría impulsar.

Como padres, la responsabilidad es aún mayor ya que estos objetivos definen el futuro de nuestros hijos. La buena noticia es que los más importantes tienen tiempos y costos definidos que nos permiten diseñar estrategias de inversión para lograrlos con mayor facilidad y en menor tiempo, de acuerdo a Resuelve tu futuro, una empresa mexicana que se especializa en el desarrollo de planes de ahorro e inversión.

De acuerdo a estos, las tres inversiones que todo padre debe considerar y cómo debe abordarlas son las siguientes:

Educación. Nunca es demasiado temprano para pensar en la universidad de tus hijos. Debido a la naturaleza de este objetivo, es recomendable no invertir tu dinero en instrumentos de alto riesgo, por lo que puedes explorar opciones menos expuestas a la volatilidad como son los CETES. Acércate a un especialista y arma un plan personalizado que te permita asegurar el futuro de tus hijos.

Patrimonio. Formar un patrimonio que le dé seguridad a tus hijos es clave. Este no necesariamente tiene que ser un bien inmueble, una de las mejores opciones para lograrlo es invertir a través de un fondo de inversión. Las ventajas que esto te ofrece es que un portafolio correctamente diversificado reduce el riesgo y aumenta tus rendimientos. Además, a diferencia de una propiedad, estos fondos ofrecen liquidez, lo que resulta muy conveniente en situaciones de urgencia.

Retiro. Uno de cada dos mexicanos espera que sus hijos vean económicamente por ellos cuando se jubilen. ¿Es ese el futuro que quieres para ellos? Si eres papá primerizo estás en el momento ideal para pensar en tu futuro. Existen planes a largo plazo que ofrecen flexibilidad y rendimientos que te permitirán adaptar esta inversión a las diferentes etapas de tu vida. Es fundamental que antes de considerar cualquier de los casos anteriores, te acerques a un asesor financiero que se pueda convertir en tu aliado durante este proceso.

En este sentido, Jaime Domínguez, director general de Resuelve tu Futuro, comenta: “Lo más importante para un papá que tiene en mente estos objetivos es tener un plan y ponerlo en marcha cuanto antes, no lo pospongas. Muchos de estos instrumentos financieros pueden ser utilizados con una inversión mucho menor de lo que normalmente imaginamos».

Resuelve tu Futuro cuenta con el respaldo de la aseguradora Allianz, una de las tres administradoras líderes de activos a nivel mundial con más de 120 años de experiencia y una red de más de 142.000 empleados, que atienden alrededor de 78 millones de clientes en más de 70 países.

Foto: thatswhatiam, Flickr, Creative Commons. Oportunidades atractivas en el mercado estadounidense

Ángel Agudo, gestor del Fidelity Funds America Fund, describe su enfoque detallado de la inversión de estilo «valor» en EE.UU., donde cree que existen oportunidades atractivas para especialistas en selección de valores. Algunas de las acciones que le gustan son posibles objetivos de adquisición y deberían beneficiarse del progresivo retorno de la confianza en las operaciones corporativas en EE.UU.

“El mercado estadounidense no está caro hoy día y el entorno macro está mejorando. Un PER de 17 es exactamente el nivel donde debería estar el mercado y, a la vista del ROE del 15%, podemos decir que el mercado opera de forma eficiente”, dice en un reciente informe.

En su opinión, es cierto que el peso de los beneficios empresariales después de impuestos de EE.UU. como porcentaje de la renta nacional es elevado. Sin embargo, si excluimos las empresas enfocadas en el mercado internacional en los sectores de tecnología y farmacia -así como las empresas industriales con centros de producción en Asia y China- y nos centramos en las empresas estadounidenses, ese porcentaje, aunque se encuentra en la parte alta, sigue estando dentro de la horquilla histórica.

A la hora de responder por qué son tan altos los márgenes en EE.UU., explica que los impuestos han descendido (y las empresas han optimizado y empleado los créditos fiscales derivados de la crisis financiera); los balances están saneados (la deuda neta es baja y la financiación está barata) y no hay inflación salarial. “Las empresas están usando sus balances saneados para a) aumentar los dividendos y las recompras de acciones; b) elevar la inversión empresarial desde los bajos niveles actuales (sin olvidar que la inversión en TI es elevada, pero a menudo no se incluye en los volúmenes totales de inversión empresarial); y c) embarcarse en operaciones corporativas, que están aumentando su número en el mercado estadounidense”.

Operaciones corporativas

Además, tras años de recortes de costes las empresas podrán incrementar la capacidad comercial y productiva a través de adquisiciones. “Probablemente estemos en el punto medio del ciclo y, por lo tanto, hay margen para que siga habiendo operaciones corporativas”.

El gestor se centra en acciones infravaloradas, lo que significa que a menudo se da una confluencia natural entre las empresas que encuentra atractivas y las que acaban siendo objetivos de operaciones de compra. De hecho, el Fidelity American Special Situations Fund y el Fidelity Funds America Fund se han beneficiado históricamente de la actividad corporativa, y un buen ejemplo de ello es la reciente adquisición de la empresa especializada en ventas y marketing de fármacos Forest Labs por parte de Actavis.

Las oportunidades actuales

“En el mercado actual existen menos oportunidades infravaloradas obvias para invertir tras el periodo de ganancias bursátiles sostenidas y mejoras de los márgenes de beneficios que hemos vivido. Sin embargo, el tamaño y la diversidad del mercado estadounidense, las decepciones puntuales en el plano de los beneficios y las noticias a corto plazo siguen creando oportunidades atractivas para los especialistas en selección de valores como yo”.

En su opinión, aunque los beneficios de las empresas estadounidenses están en máximos históricos y podrían experimentar cierto grado de retorno a la media, deberíamos recordar que gran parte de ello ocurre por efecto de las grandes multinacionales. La rentabilidad en las empresas centradas en el mercado interno está en niveles acordes con las medias históricas y esto permite albergar expectativas de nuevos crecimientos de los beneficios en el futuro. “Podemos apreciar que la confianza de las empresas estadounidenses sigue aumentando y parece haber una mayor disposición de las empresas a explotar sus balances rebosantes de efectivo en forma de operaciones corporativas que incrementen el valor. Esta tendencia podría ser otro factor favorable para los mercados durante el segundo semestre de 2014”.

El estilo de gestión

Su objetivo es comprar empresas considerablemente infravaloradas bajo supuestos «normalizados» y «conservadores». Las tendencias, la estructura sectorial y el entorno competitivo son más importantes que los resultados trimestrales o los catalizadores. “Mi objetivo es conseguir rentabilidades superiores en diferentes entornos de mercado creando una cartera de valores en diferentes fases de su proceso de recuperación”. Centra susesfuerzos en unas 200 acciones a la vez y lleva un seguimiento estrecho de ellas: “Mi requisito previo fundamental es que las empresas que analizo deben tener probabilidades mucho más altas de batir al mercado”, dice.

Transición

Agudo asumió las riendas del fondo en junio y está haciendo la transición para lograr la cartera deseada. “Ya existe un gran porcentaje de similitud entre los dos fondos, ya que la mitad de los valores del Fidelity American Special Situations forman parte del Fidelity Funds America Fund y me siento muy cómodo con la configuración que presenta la cartera. Por lo tanto, haré una transición muy progresiva durante el año y usaré la rotación natural para aplicar mi visión”.

En cuanto a sus valores favoritos, nombra Microsoft. “La primera vez que pensé en invertir en Microsoft fue a comienzos de 2013, cuando el valor cotizada a 26-28 dólares. En esos momentos, la percepción era que la dirección no lo estaba haciendo bien y, aunque el balance era sólido, se mantenía una gran cantidad de tesorería fuera de EE.UU. y se pensaba que era improbable que esa tesorería se repatriara para tomar medidas que crearan valor para el accionista. Apple dominaba el mercado de consumo y estaba ganando terreno en los mercados empresariales, la Xbox no iba bien y Bing estaba perdiendo dinero. Mi evaluación del potencial bajista usando los supuestos más pesimistas era de tan solo el 10%. Sin forzar el escenario alcista, pero suponiendo que las aplicaciones de software para la nube tienen un valor elevado a largo plazo, que se produciría cierta recuperación en los productos Xbox y que se devolvería parte de la tesorería a los inversores a través de recompras de acciones, llegué a la conclusión de que el precio objetivo sería 46 dólares. Por lo tanto, tomé una posición considerable en el valor, que cotiza actualmente ligeramente por debajo de los 45 dólares por acción (a 22 de julio de 2014)”.

Damien Marichal, gestor de carteras senior de las estrategias de real estate cotizado (REITs) europeo en Petercam. Buenas perspectivas para el real estate cotizado europeo: Petercam espera retornos totales de entre el 8% y el 12%

Damien Marichal, gestor de carteras senior de las estrategias de real estate cotizado (REITs) europeo en Petercam, explica en esta entrevista a Funds Society las ventajas de invertir en real estate cotizado actualmente frente a la inversión directa. En su opinión, Europa ofrece numerosas oportunidades y cree que el impacto de las futuras subidas de tipos en Estados Unidos será limitado. Considera que los tipos de interés probablemente subirán, pero cree que, siempre y cuando suban gradualmente por las razones adecuadas (crecimiento y no dificultades financieras) para los mercados de capital, el impacto negativo del aumento de tipos debería estar más que compensado por las perspectivas del crecimiento del subyacente.

¿Por qué REITs y no inversión directa en real estate?

Una encuesta global basada en 880 fondos de pensiones, realizada por la Universidad de Maastricht en mayo de 2012, mostraba un significativo 4% de rentabilidad superior anual del real estate cotizado frente al real estate directo durante un periodo de 20 años, con sólo una volatilidad marginalmente más alta. Entre las razones señaladas en la investigación, la existencia de una base de costes de gestión un 50% inferior, fue citada como un factor diferenciador significativo.

El real estate directo es en esencia una clase de activo tangible pero también de capital intensivo. El real estate cotizado permite invertir en más compañías que puedan estar emplazadas en diferentes países o que tengan exposición a diferentes sectores. Por tanto proporciona una oportunidad de mayor diversificación con independencia de la cantidad invertida. A diferencia del real estate directo, el inmobiliario cotizado es una inversión muy líquida que se puede comprar y vender en pocas horas o días dependiendo de la cantidad invertida, de una manera similar a cualquier acción cotizada en un mercado regulado.

¿Cuáles son las perspectivas para el mercado europeo actualmente?

Las perspectivas son bastante buenas para el mercado de real estate europeo pero a la vez presentan contrastes. En Reino Unido el crecimiento económico ha llevado tanto a un aumento del empleo como a la subida de los alquileres lo que conduce a un incremento el valor del real estate. En Europa continental, el crecimiento económico es mucho más moderado dando lugar a rentas por alquiler planas en general, pero los valores del real estate se están beneficiando de un aumento del apetito de los inversores que provoca un descenso de los rendimientos del sector inmobiliario y una subida de los valores. Por tanto, ambos submercados están aumentando su valor, pero por razones diferentes. El mercado de renta variable está anticipando este crecimiento esperado de valor lo cual se traduce en una reducción del descuento en el valor liquidativo del activo.

¿Y el español? ¿Qué opinión le merecen las socimis?

Tras una profunda crisis, el mercado español experimentó una recuperación significativa a finales de 2013. Los precios del alquiler de los activos de mejor calidad, que habían caído un 40% desde sus máximos de 2007, parecían haber tocado fondo, lo cual atrajo a muchos inversores e hizo bajar los rendimientos bastante rápido, lo que ha implicado una recuperación de los precios en los últimos 9-12 meses. El problema es que hay una clara falta de compañías inmobiliarias españolas cotizadas que estén sanas.

La única compañía considerable a principios de 2014 era Inmobiliaria Colonial, que posee una cartera de calidad, pero que estaba totalmente sobreapalancada. Tras una intensa emisión de derechos con descuento, el precio de la acción había ya descontado un crecimiento del valor muy significativo. Junto a este título, unas pocas compañías de efectivo salieron a bolsa pero están gestionadas externamente y necesitan invertir todavía la mayoría de su liquidez en mercados de compradores altamente competitivos. Por estas razones, nos mantuvimos fuera del mercado españolas, debido a esta falta de compañías en las que invertir.

¿Qué rentabilidades puede esperar un inversor en REITs europeos?

Seguimos siendo optimistas sobre el panorama de sector inmobiliario europeo cotizado en 2014 y anticipamos un retorno total en el rango del 8% al 12%. Este retorno total esperado está compuesto de un 4% del retorno por dividendo bruto, al cual se le añade un 4% de crecimiento medio del valor liquidativo en el sector. Con un stock picking correcto y una ligeramente mayor reducción de los descuentos del valor liquidativo del activo, podríamos esperar hasta un 4% de rentabilidad adicional.

¿Cuáles serán los motores del activo en 2014?

Creemos que además de los desafíos como la todavía débil economía de la eurozona y el aumento potencial de los tipos de interés, hay varios motores positivos que respaldan los retornos de 2014. Los mercados de oficinas como Londres y Estocolmo tienen fundamentales favorables y están preparados para un crecimiento saludable de las rentas y del capital. Lo mismo ocurre para el cada vez más importante sector residencial alemán. Además, el sector podría revalorizarse más a medida que más compañías lleven a cabo reestructuraciones. A ello se suma que un mayor número de empresas están dirigiendo de manera proactiva los retornos de los accionistas a través del reciclaje de capital, el desarrollo y de otras iniciativas de valor añadido, y serán cada vez más reconocidas por ello.

¿Por qué es ahora interesante invertir en REITs? Además de la revalorización del capital, ¿el factor income es clave, más que nunca?

El inmobiliario cotizado consiste principalmente en real estate comercial (oficinas, comercio minorista, logística…). Históricamente, el rendimiento del real estate comercial ha sido siempre más alto que el del real estate residencial. Los REITs con estructuras de coste óptimas pueden generar flujos de caja consistentes que a su vez generan amplios dividendos que generalmente son más altos que los de la media de la renta variable.

¿Qué impacto tendrá en el sector la subida de los tipos de interés?

Habida cuenta de una recuperación lenta y de un creciente riesgo de deflación, esperamos que cualquier aumento en los tipos de interés sea modesto. El impacto en el sector inmobiliario debería ser limitado especialmente debido a que los rendimientos son suficientemente altos para asimilarlo. Es cierto que los tipos de interés probablemente subirán, pero creemos que siempre y cuando suban gradualmente por las razones adecuadas (crecimiento y no dificultades financieras) para los mercados de capital, el impacto negativo del aumento de tipos debería estar más que compensado por las perspectivas del crecimiento del subyacente, lo que sería el resultado de una aceleración económica.

Además, el sector inmobiliario, contrariamente a la creencia popular, no muestra ninguna relación entre los tipos de interés (nominales) y los rendimientos del inmobiliario a lo largo del tiempo. A largo plazo, el ajuste en el valor del inmobiliario no tiene lugar a través de un cambio en el rendimiento, sino a través del crecimiento de los alquileres, de la misma forma que la subida de los mercados de renta fija a más largo plazo no viene de la expansión del PER, sino a través del crecimiento de los beneficios por acción. Diferentes palabras, mismo significado.

Foto cedida.. Terranova vende a Morgan Stanley una cartera de seis edificios en Lincoln Road

En la que es una de las mayores ventas en la historia del Sur de Florida, Terranova Corporation, con sede en Miami Beach, ha anunciado la venta de su cartera de seis edificios en el área de Lincoln Road, por un valor de 342 millones de dólares. Las propiedades fueron ensambladas a lo largo de los últimos tres últimos años y medio a un coste de 191 millones de dólares. El comprador es Morgan Stanley Real Estate Investing, junto con afiliados de Terranova.

Stephen H. Bittel, presidente de Terranova, calificó la transacción como “una de las más excitantes que la firma ha tenido el privilegio de realizar en sus 35 años de historia. Estamos encantados de habernos unidos a otros dueños de edificios de la calle y líderes visionarios de Miami Beach para jugar un papel importante en el futuro de Lincoln Road. Nuestra inversión con los fondos Acadia Opportunity ha llevado a poner cada vez más atención del capital profesional hacia la calle. Al mismo tiempo, el interés de los distribuidores internacionales ha impulsado las ventas y las rentas. El planeado rediseño de Lincoln Road y el re-desarrollo del centro de convenciones de Miami Beach son positivas influencias que apoyarán el buen momento del sector”. Según sus palabras, la nueva asociación con Morgan Stanley Real Estate Investing seguirá buscando oportunidades en el mercado para este tipo de activos de “valor generacional duradero”.

Tras la transacción, Terranova ha sido invitada a unirse, con Morgan Stanley Real Estate Investing, a seguir estando implicada con la cartera adquirida de Lincoln Road, como socio de operaciones responsable de la gestión, el alquiler y el desarrollo.

Dos de las propiedades ya han recibido la aprobación del Consejo de Preservación Histórica de la ciudad para su expansión, permitiendo nuevas oportunidades. Un desarrollo adicional se ha propuesto para Lincoln Lane, para la creación de un edificio de tres niveles de interés arquitectónico único.

Lincoln Road se ha convertido en el hogar de marcas distribuidoras de todo el mundo como Armani, H&M, Zara, John Varvatos, Zadig and Voltaire, Anthropologie y Apple. Junto a una oferta gastronómica que incluye marcas como Sushi Samba, Khong River House, Laduree, Meat Market, Sosta y Havana 1957, las opciones de compras y entretenimiento se combinan para atraer a los viandantes, tanto locales como turistas, tanto de día como de noche.

“Miami Beach tiene una atracción magnética en todo el mundo pues el sueño de su creador Carl Fisher ha empezado a hacerse realidad. Esperamos un excepcional futuro de crecimiento en el valor de los activos, pues trabajamos con la comunidad para mejorar Lincoln Road para residentes y visitantes”, apostilla Bittel.

Terranova Corporation, firma de asesoramiento de real estate comercial en el sur de Florida, cuenta con una cartera valorada en 1.000 millones de dólares.

Isla Roatan, Honduras. Foto: John Colby, Flickr, Creative Commons. Inversores hondureños y guatemaltecos construirán un complejo de 120 condominios en Honduras

La inversión extranjera directa ha crecido muy poco en los últimos años en Honduras. En 2013 cerró con 1,059.7 millones de dólares, lo que representó un crecimiento del 0,1% en relación con el año 2012, cuya cifra global fue 1,058.6 millones de dólares, según el Banco Central de Honduras (BCH). En el primer trimestre de 2014, se registraron ingresos de 239,6 millones de dólares, 61 millones menos que lo percibido en el mismo periodo del año pasado.

Por eso, además de formular políticas de promoción para convencer a los empresarios nacionales a que destinen sus recursos para elevar los niveles de la economía hondureña, el Gobierno del país está centrado en atraer la inversión extranjera. Y para ello, es consciente de lo necesario que resulta incrementar la seguridad. La inversión internacional ha venido en los últimos tiempos de la mano de países como Japón, que lleva años siendo aliado.

Esa inversión, tanto foránea como local, hacia zonas como el Valle del Sula, tiene ahora un nuevo capítulo: el grupo Kattán, de Honduras, y Conceptos Urbanos, de Guatelama, están sumando esfuerzos para llevar a cabo una obra que tiene como finalidad la construcción de 120 viviendas o condominios en la zona de San Pedro Sula, con un coste de 14 millones de dólares.

Según publica la prensa del país, estos invesores han visto una gran oportunidad en Honduras, sobre todo en San Pedro Sula; la suficiente como para construir el primer proyecto inmobiliario en que invierten en dicho país.

El Grupo Kattán es una compañía familiar fundada en 1920 con una importante presencia en la vida social, política y económica en Honduras. Tradicionalmente centrado en el negocio de fabricación de ropa, el grupo ha expandido su negocio al transporte, las comunicaciones, y las industrias de contrucción y real estate. Su CEO es Jacobo Kattan.

La firma guatemalteca Conceptos Urbanos, desarrolladora inmobiliaria de comercios, viviendas, oficinas y todo tipo de inmuebles nacida en 1999, tiene una vasta experiencia en construcciones en Guatemala y cuenta actualmente con varios proyectos residenciales en marcha, fundamentalmente en dicho país.

El proyecto en Honduras

Ahora, por primera vez, unirán fuerzas para invertir en Honduras. El proyecto consiste en la construcción de dos torres de 15 pisos, con 120 condominios, 60 en cada edificio. Un proyecto que según expertos demuestra la confianza de empresarios en la capital industrial del país.

La construcción del nuevo complejo habitacional Torres del Valle comenzará a finales de este año en el bulevar de Jardines del Valle. Stuart Nasser, gerente de proyectos del Grupo Kattán, manifestó a la prensa del país que Torres del Valle tendrá un diseño en cruz que dará a sus habitantes mayor privacidad, iluminación y ventilación.

El más pequeño medirá 68 metros cuadrados y constará de dos habitaciones, dos baños, área de lavandería, cocina, sala comedor, unidades ocultas de aire acondicionado y balcón. Los demás apartamentos serán equipados de la misma forma y el condominio más grande medirá 124 metros cuadrados y tendrá cuatro habitaciones. Este proyecto está dirigido a un segmento medio, medio alto. Los precios van desde 95.000 dólares hasta 170.000 dólares; alejados del segmento alto, que va de 185.000 dólares para arriba.

El séptimo piso estará unido por un puente panorámico que dará acceso a un gimnasio y un área de recreación. En el primer nivel habrá un salón de reuniones y área de piñatas, entre otros sitios de entretenimiento. El complejo habitacional poseerá cancha de fútbol con grama sintética; en la parte trasera habrá una piscina para adultos que medirá 25 metros de largo por 15 metros de ancho y una más pequeña para niños. Y habrá senderos para caminar y parkings.

Ahora, comenzarán a construir un apartamento modelo de 100 metros cuadrados de tres habitaciones, uno de los que más habrá en las torres, para que puedan verlos las personas interesadas. La construcción comenzará en diciembre de este año y tardará unos 15 meses. Creará unos 500 empleos directos y 500 indirectos. Serán empleadas permanentemente unas 50 personas.

Este proyecto se agregará a dos complejos inmobiliarios verticales existentes en San Pedro Sula y uno más que está en construcción. La oficina de Urbanismo otorga unos 80 permisos mensuales para construir viviendas en colonias establecidas.

Caroline Kitidis, responsable de Key Client Partners para las Américas. DeAWM vislumbra “un crecimiento considerable en las Américas” en los próximos años

Tras dejar atrás una etapa de desinversiones e integración de sus actividades, la entidad gestora de activos y de gestión de patrimonios de Deutsche Bank, Deutsche Asset & Wealth Management (DeAWM), ha pisado el acelerador y está centrada en el crecimiento, según explicaba recientemente su responsable, Michele Faissola, ante la prensa internacional.

Faissola explicó que donde ve más crecimiento es en el mundo emergente y, dentro de éste, en Asia, que definió como “el lugar donde la oportunidad es mayor”, y donde pretenden crecer a un ritmo por encima del 20% anual en los próximos de tres a cinco años. Sin embargo, también dejó clara una segunda idea: su compromiso con las Américas, otro gran foco de crecimiento para poder llegar a sus clientes objetivo: los más ricos, los que se sitúan en lo más alto de la pirámide, con más de 100 millones de dólares en activos, los llamados UHNWI (ultra-high-net-worth-individuals), por sus siglas en inglés.

Sobre todo, porque Norteamérica aglutina el 34% de esos individuos, con EE.UU. como país dominante en número de ultra ricos en los próximos 10 años, con una riqueza invertible de unos 15 billones de dólares y como la región más rica del planeta según los datos de 2013 –además de contar con 3.000 family offices con activos conjuntos de 1,2 billones de dólares-. Pero también con Latinoamérica, donde en el año 2022 se ubicará uno de cada 10 individuos de alto patrimonio, donde hay 7,7 billones de riqueza invertible y donde se concentra el 7% de los ultra ricos. Así, la región de las Américas aglutina el 41% de la población en el planeta con más de 100 millones y el 43% de la riqueza total, lo que hace de ella un mercado obligado a conquistar.

En la gestora lo tienen claro, y han realizado unas 340 contrataciones en las Américas a lo largo de los últimos meses para poder estar más en contacto con sus clientes en la región y dar respuesta a su creciente sofisticación. Entre ellosCaroline Kitidis, responsable de Key Client Partners para las Américas desde el año pasado, que en una entrevista a Funds Society explica que la entidad está haciendo esfuerzos para progresar en las relaciones con los clientes en un área con poca presencia histórica, pero siempre desde una perspectiva de negocio global. Kitidis vislumbra “un crecimiento considerable en las Américas” en los próximos años y una tendencia de captación de activos tanto en Latinoamérica, como ya está sucediendo este año, como en Estados Unidos, donde las familias buscan en DeAWM oportunidades específicas.

En Latinoamérica, la gestora se está centrando fundamentalmente en países del sur como Chile, junto a Argentina y Perú pero también ha puesto el foco en América Central, donde México es la prioridad. La entidad busca clientes entre las grandes familias -con estructuras tando indivuales como de familiy offices- que tienen activos tanto de sus mercados locales (onshore) como fuera de ellos (offshore). Y cuya sofisticación les impulsa de forma creciente a tener su capital en diferentes ubicaciones, en centros offshore como Nueva York o Miami, Ginebra o Hong Kong. De ahí la necesidad de añadir recursos para dar respuesta a estas necesidades.

Con respecto al desarrollo en Brasil, Kitidis es más cauta y reconoce que aunque es un gran mercado en el que sí tienen puesto el foco, hay muchos jugadores presentes y prefieren estar preparados antes de dar el salto.

¿Qué necesidades tienen los clientes americanos?

En un entorno en el que los activos tradicionales, como la renta variable o la renta fija ya han subido mucho, las rentabilidades en los activos de deuda están muy bajos en un contexto de tipos de interés en mínimos históricos y en el que la volatilidad se mantiene baja, la gestora tiene el reto de dar respuesta a sus clientes sobre los lugares en los que encontrar más retornos. Máxime cuando los clientes de mayores patrimonios “buscan rentabilidades anuales del entorno del 10%-20%, lo que les hace estar dispuestos a asignar sus capitales hacia el espectro de activos más ilíquidos, con miras al largo plazo, y a asumir mayores riesgos”, fuera de los activos tradicionales.

Por eso Kitidis propone, como lugar en la que estos clientes pueden encontrar atractivas oportunidades, los activos alternativos, sobre todo en forma de infraestructuras, private equity e inversiones directas, activos poco correlacionados con los tradicionales, lejos de los benchmarks y que han aumentado su peso en el asset allocation de los mayores patrimonios pasando del 10% de finales del año pasado al 14% de finales del primer trimestre de 2014. Y real estate, aunque su peso se ha mantenido estable en los últimos meses, en el entorno del 20% de las carteras. “Los clientes de altos patrimonios muestran interés por invertir en real estate de mercados como EE.UU. o la Europa periférica, centrados en encontrar valor en esos mercados”. Y, en concreto, los inversores latinoamericanos centran su atención en Europa y también en mercados como España.

¿Dónde están ahora las mejores oportunidades de inversión para los clientes globales? A esta pregunta, Kitidis es clara: en primer lugar, en las inversiones directas, seguidas de los activos distressed, las inversiones directas que suponen el control de lo comprado y las inversiones en real estate e infraestructuras.

Apetito emergente

Según Kitidis, los clientes latinoamericanos también muestran interés en invertir en otros mercados emergentes, como África o Asia, donde pueden encontrar altos retornos. Y donde también pueden encontrar una importante fuente de diversificación, si bien las necesidades varían en función de los países. Por ejemplo, en Brasil esas necesidades son menores, pues sus mercados locales de renta fija ya ofrecen altos retornos mientras en otros países no se da esta circunstancia y las necesidades de invertir fuera son mayores.

Además de en activos alternativos y otros mercados emergentes, la gestora también da respuesta a sus clientes americanos con productos de beta, un mercado que se ha desarrollado mucho y que también utilizan como complemento de sus carteras.

Soluciones personalizadas

Para superar el obstáculo que supone la diferente regulación que existe en cada mercado, Kitidis aboga por ofrecer soluciones personalizadas a los clientes, y adaptarse a las circunstancias de cada mercado. De hecho, la personalización del servicio es una de las claves para poder hacer frente a la competencia en la región, tanto en forma de grandes jugadores globales como de competidores locales. “Los clientes demandan oportunidades alternativas personalizas para sustituir a los activos core de su asset allocation que ahora ofrecen menores retornos”, dice Kitidis. Y recuerda que, en un entorno de consolidación de jugadores, “no todos los bancos tienen los mejores servicios y por eso DeAWM selecciona las áreas donde pueden ofrecer las mejores oportunidades”.

En Estados Unidos, una de las grandes demandas de los clientes ultra ricos, además del crecimiento del capital frente a la preservación, la búsqueda de activos no correlacionados con los tradicionales, la búsqueda de soluciones de financiación o un acceso global al trading, son las soluciones personalizadas. En este sentido, la gestora trata de adaptarse a sus necesidades: los clientes demandan participar en la industria con eventos específicos para compartir ideas y conocimiento, mientras los family offices buscan también compartir ideas e invertir en forma de “clubbing”. Y eso es algo en lo que DeAWM trata de ayudarles. La gestora también busca a veces socios terceros para que inviertan con sus clientes, como hedge funds o firmas de private equity, beneficiándose así de la oportunidad de realizar inversiones conjuntas.

Pablo Rocamora, director general de Sabadell Corporate Finance

. Sabadell Corporate Finance cierra seis operaciones de compraventa de empresas por 200 millones de euros

Sabadell Corporate Finance (SCF), la unidad de Banco Sabadell especializada en gestionar operaciones de compraventa de empresas que forman parte del middle market, ha cerrado en lo que va de año un total de seis transacciones corporativas por un importe de 200 millones de euros.

Del conjunto de estas operaciones, cabe destacar el asesoramiento realizado a la multinacional Fomento de Construcciones y Contratas (FCC) en la venta de su filial logística al fondo de capital riesgo Corpfin. También se ha encargado de asesorar al Grupo Minersa, uno de los principales productores de anhidrita sintética de Europa, para que adquiriese el Grupo Ibérica Sales. Otra operación que SCF ha gestionado ha sido la entrada de la sociedad Baring Private Equity Partners en el capital de Forus Deporte y Ocio, firma dedicada a la promoción y construcción de instalaciones deportivas.

A estas tres importantes transacciones dirigidas por SCF, hay que sumar el rol activo que ha tenido en la venta de participaciones de Superficie Cartera de Inversiones, propiedad del Grupo Ortiz, a inversores privados y la compra del aparcamiento del Hospital Vírgen del Rocío de Sevilla, perteneciente a Azvi y Sando, por parte de la compañía asturiana Corporación Masaveu. SCF también ha ayudado a la empresa de tecnología Carbures a hacerse con Mapro, firma de ingeniería para el automóvil.

Fruto del despliegue de esta actividad, la revista inglesa Acquisition International Magazine (AI Magazine), especializada en información sobre operaciones corporativas de compraventa en el mundo, acaba de reconocer a SCF como Asesor del Año en España en fusiones y adquisiciones, en sus ya tradicionales premios M&A Awards, que otorga anualmente. Este galardón, que ya obtuvo la unidad de Banco Sabadell el pasado año, es consensuado por una amplia red de profesionales del sector, asesores y clientes. El director general de Sabadell Corporate Finance, Pablo Rocamora, afirma que “este reconocimiento internacional es fruto de un trabajo que valora el conocimiento, el rigor y la confianza que transmitimos a nuestros clientes en nuestros procesos de asesoramiento. Y es especialmente importante recibirlo en estos momentos en que la actividad de compraventa de empresas en nuestro país muestra signos de recuperación, tras unos años de enfriamiento como consecuencia de la crisis”.

Inicio de la actividad en México

SCF se creó en 1990 con el fin de asesorar a empresas, accionistas, fondos de capital riesgo, family offices y otros inversores en el ámbito de fusiones y adquisiciones, venta de compañías, búsqueda de socios y otras operaciones. Es miembro fundador de Terra Corporate Finance Alliance, la red internacional de bancos de inversión que se constituyó en 2002, y hoy da servicio a clientes en los cinco continentes, ya sea por medio de la presencia del banco o socios. Uno de los últimos países en los que SCF acaba de aterrizar para desarrollar su actividad es México, coincidiendo con el inicio de la puesta en marcha de Sabadell Capital, la sociedad financiera de objeto múltiple (SOFOM) del banco.

Madrid. Foto: Cuéllar, Flickr, Creative Commons. Citi: ¿Por qué España se desacoplará de la periferia europea?

Las trayectorias divergentes de las economías de Italia y España vivirán el próximo mes de octubre un nuevo capítulo cuando la agencia Moody’s revise la calificación de la deuda española, que podría mejorar un escalón, hasta Baa1 desde Baa2, nivel que comparte actualmente con los bonos del país transalpino, según apunta Citigroup, lo que provocaría que la nota de España superara a la de Italia por primera vez desde enero de 2012 –cuando España tenía A1 e Italia, A2-.

«Creemos más probable que España vea mejorado su ráting en un peldaño por Moody’s, hasta Baa1, cuando tenga lugar la próxima revisión en el calendario de la agencia», señalan los analistas del banco estadounidense, que subrayan la progresiva «disociación» de España con respecto a la periferia de la eurozona.

En este sentido, Citi considera que la economía española cuenta con margen de mejora y recuerda que, mientras en el segundo trimestre España creció un 0,6%, el segundo ritmo más fuerte de la zona euro, Italia sufría una contracción del 0,2% y recaía en recesión.

De hecho, los economistas de Citi han revisado al alza sus pronósticos para España y auguran una expansión del PIB del 1,3% este año y el 1,9% en 2015, mientras han recortado sus previsiones para Italia, hasta una caída del 0,1% en 2014, frente al crecimiento del 0,6% esperado anteriormente.

«Citi espera que el PIB de España sea mejor que el de Italia durante los tres próximos años«, apuntan los autores del informe, que destacan la ganancia en competitividad de las exportaciones españolas por la mejor evolución relativa de los costes laborales unitarios.

De este modo, las mejores perspectivas económicas para España, junto a la expectativa de Citi de que el Banco Central Europeo (BCE) se embarque en un programa de flexibilización cuantitativa (QE) en el cuarto trimestre, llevan a la entidad estadounidense a apostar por una mayor mejoría de la deuda española, que podría reducir su diferencial respecto al bono alemán a diez años hasta los 75 puntos básicos en los tres últimos meses del año, frente a los alrededor de 140 puntos actuales. La agencia preveía antes una prima de riesgo en 110 puntos básicos, pero ahora ha reducido esta estimación ante la convicción del potencial español y las acciones del BCE. “No creemos probable que España cotice a menores rentabilidades que Irlanda, con mayor nota, pero esperamos que lo haga mejor que los países no core”, apostilla.

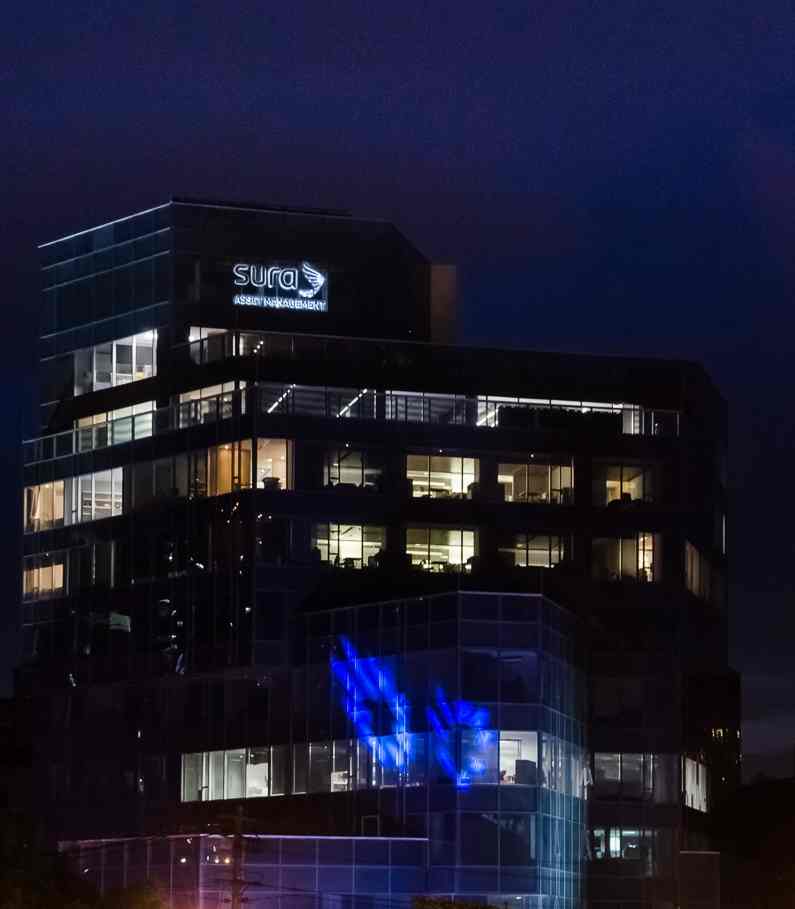

Sura AM ocupa de la sexta a la décima planta del edificio Corfinsura. Foto cedida. Sura Asset Management estrena nueva sede en Medellín, en el edificio Corfinsura

Sura Asset Management, compañía latinoamericana especializada en pensiones, ahorro e inversión, filial de Grupo Sura, y que atiende a 17 millones de clientes en seis países de la región incluyendo a Colombia, inauguró sus nuevas oficinas corporativas en Medellín en los pisos superiores del edificio Corfinsura, ubicado en la Milla de Oro de la ciudad.

A la inauguración asistieron Felipe Hoyos Vieira, vicealcalde de Desarrollo Económico de Medellín; David Bojanini García, presidente de Grupo Sura, y Andrés Castro González, presidente ejecutivo de Sura Asset Management, junto a otras autoridades, empresarios, ejecutivos y medios de comunicación. El evento culminó con la iluminación del nombre de la compañía “SURA Asset Management” en la parte superior de la fachada del edificio, cuya presencia permitirá generar un mejor posicionamiento de la organización en la ciudad, informó la firma en un comunicado.

Las nuevas oficinas se han instalado a partir de los primeros días de agosto en los pisos 6, 7, 8, 9 y 10 del edificio, propiedad del Fondo Inmobiliario Colombia (de Bancolombia), en el cual se destacan sus más de 10.000 metros cuadrados construidos y su diseño característico conformado por fachadas flotantes, que lo han convertido en un icono arquitectónico de Medellín.

«Éste es un momento histórico para Sura Asset Management, pues con un poco más de dos años de vida, se encuentra transitando desde la consolidación de sus operaciones en la región hacia el desarrollo y crecimiento en los distintos mercados a nivel global», reza el comunicado.

“A partir de hoy, nuestra compañía se hará más visible gracias a este nuevo espacio que nos acoge, marcando un hito en nuestra trayectoria y a la vez presentándonos un gran desafío, ya que iniciamos una nueva etapa en nuestro desarrollo y relacionamiento con el entorno, a través del establecimiento de un domicilio público, transparente y abierto a la comunidad”, dijo Andrés Castro, presidente ejecutivo de Sura Asset Management.

Las nuevas oficinas cuentan con espacios abiertos y luminosos, especialmente diseñados para el trabajo colaborativo, respondiendo a los estándares internacionales de salud ocupacional y sostenibilidad. Para lograrlo, el edificio de diez pisos fue remodelado en su exterior, reemplazando los vidrios que componen la fachada y modernizando la apariencia de la plazoleta que circunda la edificación.

Por su parte, en el interior, se adecuaron las oficinas pensando en la interacción efectiva de las personas con el espacio, y propiciando el trabajo colaborativo entre los equipos. Además, los espacios fueron dotados con sistemas automatizados de iluminación, mediante sensores, evitando así el consumo innecesario de energía en las instalaciones.

«Todo lo anterior, sin duda generará una mayor comodidad y calidad de vida para los colaboradoresde Sura Asset Management, al tiempo que produce eficiencias y menores consumos que impactan positivamente al medio ambiente», concluye la nota.

Photo: Mattbuck. Funds Society and Open Door Media Team Up to Grow in the Americas Region

Funds Society y la británica Open Door Media Publishing se complacen en anunciar que han llegado a un acuerdo de colaboración en exclusiva. Ambos medios de comunicación especializados trabajarán juntos para ayudar a las gestoras de fondos en sus actividades de marketing y distribución en la región de las Américas y en Europa.

Open Door Media Publishing (ODMP), editores de InvestmentEurope, y Funds Society, editores de la página web y newsletter Funds Society, están encantados de trabajar juntos. Tanto InvestmentEurope como Funds Society están establecidos como reconocidas marcas entre las comunidades a las que sirven.

Funds Society, con sede en Miami, es propietaria de la marca del mismo nombre www.fundssociety.com y se enfoca a través de sus medios digitales en aquellos profesionales que participan en la selección de fondos de inversión en América Latina, Iberia y el mercado offshore de Estados Unidos.

Por su parte, ODMP es propietaria de InvestmentEurope, una marca orientada a aquellas personas que participan en el proceso de selección de fondos, y sirve a este mercado con una publicación mensual, un app, una newsletter diaria y el sitio web www.investmenteurope.net. Asimismo, ODMP organiza eventos en toda Europa bajo la marca Investment Europe.

De cara al futuro los dos grupos van a trabajar juntos cubriendo todo el espectro de medios de comunicación. En su momento, se darán a conocer más detalles de los eventos previstos en América Latina, además de la puesta en marcha de una nueva publicación.

Elena Santiso y Alicia Jiménez, socias ejecutivas de Funds Society, comentan: “Estamos encantadas de formar equipo con Open Door Media para ofrecer a nuestros lectores su probada experiencia en la organización de eventos de primer nivel para la comunidad inversora. América Latina y el mercado offshore de Estados Unidos ofrecen una gran oportunidad para los gestores de activos que buscan crecer a nivel internacional. Nuestro conocimiento de la comunidad inversora offshore de las Américas combinado con la fuerte experiencia de Open Door Media trabajando con administradoras de activos internacionales son factores clave para el éxito de esta nueva relación”.

Por su parte, Nick Rapley y Louise Hanna, directores fundadores de Open Door Media Publishing añaden: “Nuestro negocio es acercar a los gestores de activos y a sus clientes donde quiera que estén. Nuestra asociación con Funds Society es muy emocionante e importante en la medida en que nos permitirá crear nuevos eventos para que los gestores de activos lleguen a la comunidad de inversores de América Latina y el mercado offshore de Estados Unidos. Funds Society tiene una fuerte presencia local y conoce en profundidad el mercado, lo que es muy valioso para los gestores de activos que buscan crecer en esta región. Estamos encantados de trabajar con ellos”.