. Ignacio de la Maza, nuevo responsable de ventas minoristas para Europa continental de Janus Henderson, y Steven de Vries, responsable de instituciones financieras globales

Janus Henderson Investors anunció ayer dos nuevos nombramientos de puestos sénior en el marco del equipo de Distribución para Europa continental y Latinoamérica.

Con efecto inmediato, Steven de Vries asume el cargo de responsable de instituciones financieras globales e Ignacio de la Maza pasará a ser el nuevo responsable de ventas para Iberia y Latam y del canal minorista para Europa continental.

Estos nombramientos consolidan la presencia de Janus Henderson Investors en Europa continental y Latinoamérica en los ámbitos clave de las relaciones globales y las ventas.

Ambos profesionales reportarán a Greg Jones, responsable de distribución para la región EMEA y Latinoamérica.

En los próximos meses, se realizará una nueva contratación para apoyar a Steven de Vries en su nuevo puesto.

Además de encabezar el canal minorista en Europa continental y las ventas en Latinoamérica, Ignacio de la Maza seguirá siendo responsable del equipo de ventas para Iberia y Latinoamérica, formado por siete profesionales.

“El refuerzo de nuestro equipo de distribución es un reflejo del importante papel que Steven e Ignacio han desempeñado a la hora de impulsar el crecimiento de nuestro negocio en los últimos cinco años”, explicó Jones.

“En estos mercados de gran madurez, es fundamental que mantengamos y aumentemos nuestro atractivo en materia de relaciones globales con instituciones financieras y ventas. Ahora que la fusión se ha completado y al menos un cuarto de nuestro personal se dedica a la distribución, esperamos consolidar nuestra posición y seguir potenciando nuestra sólida base de clientes”, añadió.

Janus Henderson Investors ya cuenta con una marcada presencia en los mercados de Europa continental y sigue expandiéndose en Latinoamérica. El equipo ampliado de distribución global de Janus Henderson Investors cuenta con casi 600 profesionales, 230 de los cuales se encuentran en Europa.

. El avance de las empresas Fintech augura cambios en los mercados financieros de América Latina

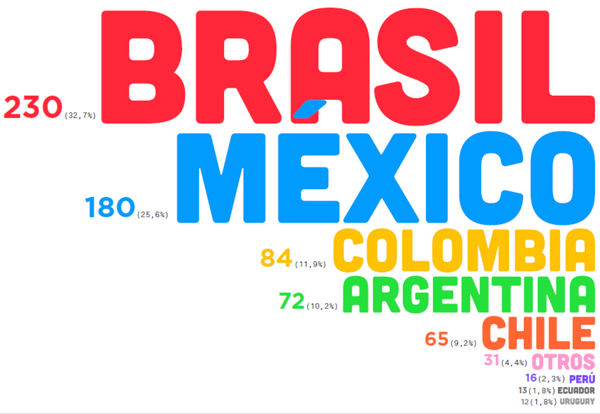

En los últimos dos años América Latina ha tenido un acelerado surgimiento de nuevas empresas financieras basadas en plataformas tecnológicas conocidas como Fintech, lo que augura un profundo cambio en los mercados financieros, pero al mismo tiempo presenta un desafío para sus reguladores, según un estudio del Banco Interamericano de Desarrollo (BID) y Finnovista, una organización que fomenta el desarrollo de empresas Fintech.

El informe Emprendimientos Fintech en América Latina identificó a 703 emprendimientos en 15 países, con una oferta de soluciones que incluye todos los segmentos y las tecnologías que se observan a nivel global, dinamismo que favorece el surgimiento de una industria de servicios financieros digitales más innovadora e inclusiva en la región.

Tres de cada cinco empresas Fintech fueron establecidas entre 2014 y 2016, reflejando el potencial del sector que perciben los emprendedores. El estudio advierte que al mismo tiempo esto refleja que la mayoría de los productos y modelos necesitan madurar y crecer antes de que se conviertan en compañías sostenibles

Una de cada cuatro Fintech operan como plataformas alternativas de financiación, ofreciendo préstamos, financiamiento colaborativo (crowdfunding) o financiación por medio de la intermediación de facturas. Otra cuarta parte operan como empresas de pagos, y del remanente hay segmentos como gestión de finanzas empresariales y personales, gestión patrimonial, seguros y bancos digitales.

Brasil es el país que aporta el mayor número de emprendimientos con 230 firmas, seguido por México con 180. Colombia ocupa el tercer lugar con 84, seguida de Argentina con 72 y Chile con 65. Estos cinco países concentran casi un 90% de la actividad Fintech en América Latina.

Entre los encuestados, 41,3% afirma que su misión es servir a clientes que permanecen excluidos o subatendidos por el sector de servicios financieros tradicionales, ya sean personas o pequeñas y medianas empresas. Considerando que las Fintech buscan resolver problemas concretos del segmento al que se dedican, este enfoque es muy prometedor para abordar limitaciones a la inclusión financiera originadas por el lado de la demanda.

“Estamos presenciando una revolución en la manera en la que las personas y las empresas manejan sus asuntos financieros”, dijo Gabriela Andrade, especialista en mercados financieros del BID. “ Además de lograr menores costos al adoptar canales digitales, las fintechs usan distintas fuentes de información y nuevas técnicas para evaluar a los clientes, su comportamiento y su riesgo, lo que permite llegar a los segmentos excluidos de una manera más asequible”.

Avances en regulación y el papel del sector público

Para que el sector pueda desarrollarse y lograr mayores impactos, será necesario profundizar el diálogo entre los emprendedores y quienes diseñan las políticas y regulaciones. El estudio recomienda, por ejemplo, la creación de bancos de prueba regulatorios (regulatory sandboxes) temporales en los que las Fintech puedan operar, evaluar sus modelos de negocio y ofrecer sus productos en ambientes monitorizados, así como permitir una transición suave para los emprendimientos y sus entes de control hacia una regulación y supervisión adecuada.

En países como Reino Unido y Singapur se están ofreciendo exenciones temporales sobre autorizaciones para las Fintech y se observa un papel más dinámico del sector público para crear un sistema de apoyo al sector. Otra tendencia recomendada es la creación de algún tipo de institucionalidad pública que sirva de interlocutor entre la industria y los responsables por la formulación de políticas.

Foto cedida. Los inversores institucionales mexicanos y la BMV firman un acuerdo para promover los bonos verdes

57 inversionistas institucionales con una importante participación en el mercado de deuda y que en conjunto administran un fondo de 4 billones de pesos (215.000 millones de dólares) en activos bajo su administración, firmaron el miércoles una declaración a favor del financiamiento de bonos verdes en México.

De manera voluntaria, afores, compañías de seguros, bancos multilaterales y operadoras de fondos de inversión y asesores independientes de inversión, reconocen en el documento que el cambio climático representa un importante riesgo para la sociedad, la economía y para las inversiones que realizan en nombre de sus clientes y beneficiarios. Del mismo modo, afirman que la respuesta al cambio climático requiere de grandes inversiones en sectores como: energía renovable, transporte bajo en carbono, infraestructura para agua y desechos, construcción sustentable y eficiencia energética. De esta forma, reconocen que gran parte de estas inversiones pueden estructurarse como activos de inversión que ofrezcan el nivel de rendimiento y riesgo requerido para satisfacer sus necesidades.

Esta declaración, una de las más importantes a nivel mundial por el volumen de activos, remarca que los bonos verdes representan una oportunidad para que inversionistas institucionales, cumplan con su deber fiduciario con clientes y beneficiarios de modo responsable y sostenible.

El documento fue impulsado por Climate Bonds Initiative, Bolsa Mexicana de Valores (BMV) y MÉXICO2, y alienta a las autoridades de gobierno y del sector financiero a considerar políticas públicas, reglamentos, mitigación de riesgos y mecanismos que apoyen el desarrollo del mercado local de bonos verdes.

Desde Londres, Sean Kidney, CEO de Climate Bonds Initiative comentó que “la fuerte respuesta de los inversionistas a esta declaración es un paso muy positivo para México; es una muestra de enorme confianza en el desarrollo del mercado de bonos verdes”.

José Oriol Bosch, director general de Grupo Bolsa Mexicana de Valores afirmó que “este documento deja de manifiesto la voluntad de los inversionistas de ver más emisiones de bonos verdes en el mercado y apunta a enfrentar uno de los retos más importantes para México y el mundo: el cambio climático”.

Javier Bernal Stoopen, director de Mercado de Dinero de Grupo Financiero Monex y consejero general del Consejo Consultivo de Finanzas Climáticas, órgano que impulsa el mercado de bonos verdes remarcó que “México es la quinta economía emergente, después de China, Brasil, Rusia e India; este pronunciamiento sobre el direccionamiento de recursos para proyectos que además de rentables, coadyuven al cambio climático es un mensaje muy positivo que refleja la madurez y responsabilidad en la gestión de portafolios para mitigar estos riesgos”.

CC-BY-SA-2.0, FlickrFoto: Buvette. Lyxor se convierte en el segundo mayor proveedor de ETFs en Europa mientras el mercado continúa acelerándose

Lyxor ha protagonizado un fuerte comienzo de 2017, aprovechando el creciente apetito de los inversores, para convertirse en el segundo mayor proveedor de ETFs de Europa con un volumen de activos bajo gestión de 60.000 millones de euros.

La firma gestiona cerca del 15% de todo el volumen de nuevos ingresos en Europa y un 18% del volumen negociado desde el comienzo de año, atrayendo activos netos nuevos de más de 5,6 millones de euros.

Lyxor espera que el mercado europeo de ETFs continúe su acelerado crecimiento, con un 2017 perfilándose como un año récord con una creación de activos netos de 40.000 millones de euros hasta la fecha, casi tanto como todo el 2016.

Arnaud Llinas, director de ETFs e Indexing para Lyxor Asset Management, predice que si la tendencia continúa, el mercado europeo de ETFs podría romper el umbral del billón de euros en 2020.

“La industria de gestión activa ha duplicado su tamaño en los últimos 10 años, pero todavía hay mucho espacio para crecer. Lo que ha cambiado es el creciente alcance del mercado de ETFs entre los clientes, así como la necesidad de los inversores no sólo de estrategias que proporcionen exposición al mercado, sino de soluciones a retos específicos del mismo, tales como la inflación o los cambios en los tipos de interés. Con la innovación como piedra angular de su estrategia, Lyxor ha iniciado importantes cambios en 2016 para adaptarse a estos desafíos, que creemos que nos situarán en una posición de fortaleza de cara al futuro”, comenta Llinas.

“Aún queda mucho camino por recorrer para acercarnos a las cifras que existen, por ejemplo, en EEUU, un mercado mucho más maduro que el europeo en materia de ETFs, donde se gestionan activos por valor de 2,85 billones de euros, 5 veces más que en Europa. En Europa tenemos aún margen de mejora y los ETFS seguirán creciendo año tras año”, dice Juan San Pío, responsable de Lyxor ETF España, Portugal y Latinoamérica.

Foto cedida. Fidentiis Gestión incorpora a León Izuzquiza como analista senior

Fidentiis Gestión, gestora independiente que ofrece servicios de gestión de activos con un importante control de riesgos, ha fortalecido su equipo de gestores con la incorporación de León Izuzquiza, quien asumirá las funciones de analista senior de los fondos que invierten en Iberia, según adelanta Bloomberg y confirma la firma a Funds Society.

“Contamos con un equipo altamente experimentado de profesionales de la inversión permanentemente en búsqueda de alfa a través de su propio y dinámico proceso de análisis», comenta Ricardo Seixas, fundador y CEO de Fidentiis Gestión. «Confiamos en que la incorporación de Izuzquiza contribuya al buen posicionamiento de nuestros fondos, particularmente de los Fidentiis Tordesillas Iberia, enfocados en los mercados de renta variable ibéricos y centrados en proporcionar sólidos retornos ajustados por riesgo a largo plazo”, añade.

Izuzquiza es graduado en B.A. y Derecho por la Universidad Carlos III de Madrid. Empezó su carrera profesional como analista de riesgo financiero en el Banco Santander, y cuenta con más de 11 años de experiencia como analista financiero cubriendo el mercado español desde diferentes brokers locales. Previo a su incorporación a Fidentiis Gestión, ha trabajado como director de análisis en JB Capital Markets, durante siete años.

Foto cedidaPie de foto: Manuel Azuaga, el presidente de Unicaja Banco, y Enrique Sánchez del Villar, consejero delegado de Unicaja Banco. Unicaja Banco anuncia su salida a bolsa

Unicaja Banco ha anunciado su intención de realizar una oferta de suscripción de acciones de nueva emisión dirigida a inversores institucionales y de solicitar la admisión a negociación de la totalidad de las acciones de su capital social en las bolsas de valores de Madrid, Barcelona, Bilbao y Valencia. Además, ha manifestado su voluntad de ser incluida en el sistema de interconexión bursátil –mercado continuo–, según ha aprobado por unanimidad el Consejo de Administración de la entidad financiera.

Tal y como explica la entidad en un comunicado, la oferta consistirá en 625 millones de acciones de nueva emisión de la compañía a inversores institucionales, que representarán el 40,4% del capital social inmediatamente después de la oferta y asumiendo que no se ejerza la opción de sobresuscripción. Adicionalmente, se espera que otorgue una opción de suscripción a Morgan Stanley como entidad estabilizadora, en nombre de los colocadores, para suscribir hasta 62,5 millones de acciones adicionales con el fin de cubrir la sobresuscripción en la oferta, si existiere, y las posiciones cortas resultantes de operaciones de estabilización –la opción de sobresuscripción–.

Unicaja Banco espera utilizar los fondos netos de la venta de las acciones de la oferta para reforzar su posición de capital tras el reembolso total de los CoCos FROB por un importe de 604 millones de euros, financiar la adquisición de la participación del FROB en EspañaDuero, por 62 millones de euros, y para fines corporativos generales.

La entidad cree que la admisión también proporcionará un mejor acceso a los mercados de capitales –incluido los instrumentos de deuda–, lo que podría facilitar la obtención de financiación a menor coste y proporcionará liquidez a los actuales accionistas minoritarios de la compañía.

Ante el anuncio de la salida a bolsa, Enrique Sánchez del Villar, consejero delegado de Unicaja Banco, ha comentado que “la entidad ha sabido mantenerse independiente en estos años y hoy es la octava entidad bancaria en España por activos totales a cierre de 2016. El banco mantiene un destacado y reconocido liderazgo regional en dos comunidades que son claves para la entidad: Andalucía y Castilla y León. Es precisamente esta esencia local la que avala la calidad de los servicios que prestamos y garantiza una gran cercanía y un profundo conocimiento de los clientes y de los negocios e instituciones con los que trabajamos. Generar valor para nuestros accionistas, clientes y empleados y contribuir al desarrollo y al crecimiento de negocios sostenibles, seguirán siendo las premisas de la entidad”.

Siguientes pasos

Por su parte, el presidente de Unicaja Banco, Manuel Azuaga, ha señalado que “la entidad avanza hoy hacia su futuro como grupo financiero cotizado. Un hito histórico para Unicaja Banco que esperamos conseguir próximamente gracias a la gestión prudente que Unicaja Banco ha realizado a lo largo de los años. Espero que el futuro inmediato de Unicaja Banco como entidad cotizada dé continuidad a la labor realizada hasta la fecha y refuerce nuestro crecimiento a medio y largo plazo. Asimismo, la entidad disfrutará de una base accionarial más diversificada, impulsando el desarrollo de las mejores prácticas de buen gobierno basada en una gestión responsable, ética y transparente”.

En esta operación, Morgan Stanley & Co. International plc y UBS Limited actuarán como coordinadores globales y bookrunners en la oferta. Mientras que Citigroup Global Markets Limited y Credit Suisse Securities (Europe) lo harán cen calidad de bookrunners adicionales. En el caso de Alantra Capital Markets, S.V. S.A., Fidentiis Equities, S.V. S.A. y Stifel Nicolaus Europe Limited –que opera como Keefe, Bruyette & Woods– actuarán como co-lead managers y Rothschild, S.A. será el asesor financiero de la entidad en el contexto de la oferta.

Según explican desde Unicaja Banco, la admisión prevista requiere la aprobación del folleto por parte de la CNMV; un proceso que ya está en curso. Una vez aprobado por la CNMV, el folleto se publicará y se pondrá a disposición del público en la página web de la CNMV. Ahora bien, la aprobación del folleto por parte de la CNMV no constituirá una evaluación de los méritos de las operaciones propuestas a los inversores.

Octava entidad española

Unicaja Banco es un banco minorista español con 56.000 millones de euros de activos, 33.369 millones de euros en crédito a la clientela –neto–, 45.332 millones de euros en depósitos de clientes y 2.922 millones de euros en fondos propios a 31 de marzo de 2017.

Además, la entidad cuenta con 1.259 sucursales y más de 3,1 millones de clientes. El 82% de sus sucursales se encuentran en sus regiones de origen, donde Unicaja Banco tiene importantes cuotas de mercado: Andalucía (zona sur de España) y Castilla y León (zona noroeste de España).

En el año 2016 y en los tres primeros meses de 2017, Unicaja Banco registró un beneficio neto atribuible a sus accionistas igual a 142,1 millones de euros y 52,0 millones de euros, respectivamente. En 2016 y en los tres primeros meses de 2017, la entidad alcanzó una rentabilidad sobre fondos propios del 4,9% y 7,2% (anualizado), respectivamente.

Sebastián Albella preside la CNMV.. La CNMV estrena una nueva sección de MiFID II-MiFIR en su página web

El pasado lunes 29 de mayo de 2017, la Comisión Nacional del Mercado de Valores estrenó en su página web una nueva sección de MiFID II-MiFIR con el ánimo de recopilar toda la normativa nacional y europea que traspondrá y desarrollará, respectivamente, el marco normativo de MiFID II.

Aparte de incluir toda la normativa publicada hasta el momento, la sección divide por temas las diferentes áreas afectadas por la entrada en vigor de dicha normativa: empresas de servicios de inversión; mercados; proveedores de datos; y reporte de datos.

Asimismo, como información adicional incluye resúmenes de jornadas y conferencias enfocadas en comentar el impacto y la implementación de MiFID II-MiFIR y en las que la CNMV ha participado recientemente con un papel activo.

De izquierda a derecha, y de arriba a abajo, Antonio Pons, Antonio Quintana, Iñigo Konyay, Víctor Rivera, Elena García y Emilio Cameo. Fotos cedidas. A&G Banca Privada incorpora dos equipos de banqueros senior en Madrid y un banquero senior en Barcelona

A&G Banca Privada, una de las principales entidades independientes de banca privada en España con más de 7.500 millones de euros en activos bajo gestión, continúa con su política de incorporar banqueros senior. En estas últimas semanas ha fichado a un equipo de dos banqueros provenientes de Alantra Wealth Management, otro equipo completo de tres profesionales de Tressis y un banquero senior, para su oficina de Barcelona, desde Deutsche Bank.

Antonio Quintana, con más de 17 años de experiencia en el sector de banca privada, comenzó su carreraen Banco Urquijo donde trabajó durante siete años. En 2007 se incorporó a Barclays Wealth y cuatro años después entró a formar parte de Alantra Wealth Management donde ha trabajado durante los últimos seis años como banquero privado senior. Antonio es licenciado en derecho por la UCM y ha realizado el Visiting Scholar Program de Transfer Pricing por la Universidad de Pensilvania (Upenn).

Iñigo Konyay, profesional con más de 15 años de experiencia en el sector de banca privada, comenzó su carrera profesional en Banco Urquijo donde trabajó durante tres años. Tras seis años en Popular Banca Privada se incorporó en 2011 a Alantra Wealth Management, donde ha sido banquero privado hasta hoy. Iñigo es licenciado en derecho por la Universidad de Navarra.

Por otro lado, Antonio Pons entra a formar parte de la oficina de A&G en Barcelona, proveniente de Deutsche Bank donde, desde 2009 ocupó el cargo de director regional de Wealth Management para Cataluña y Baleares. Este profesional con 28 años de experiencia en banca desempeñó con anterioridad puestos de responsabilidad en distintas áreas de negocio en Bankinter y cuenta con una dilatada experiencia en Dirección comercial y de equipos como director de Banca Corporativa para Cataluña, director de Oficinas, Banca Asociada y Agentes Financieros y director de Banca Privada en Baleares. Antonio Pons es licenciado en Ciencias Económicas y empresariales y PDD por el IESE, Universidad de Navarra.

Un equipo de Tressis

Se acaba de incorporar también un equipo completo desde Tressis compuesto por Elena García, jefa de equipo en esta entidad desde 2012; antes trabajó durante siete años en el departamento comercial de Profim Asesores Patrimoniales EAFI. Con anterioridad desarrolló su carrera en el departamento comercial y como operadora (SIBE) en Mercagentes S.V.B (Grupo Credit Agricole) tras su paso por EBN Banco. Elena es licenciada en CC Económicas y Empresariales (CEU Luis Vives) y Máster en Mercados Financieros (750 horas) por el Instituto de Estudios Superiores San Pablo CEU.

Junto a ella Emilio Cameo, banquero privado en Tressis desde 2013, desarrolló parte de su carrera profesional en Profim, entidad a la que se incorporó en 2010 tras su paso como gestor por Bancaja, Caja Madrid y Caixa Nova. Titulado en Ciencias Empresariales por la Universidad de Vigo es Master en Dirección Económico Financiero de la Empresa y Certificado EFPA.

Forma también parte de este equipo Víctor Rivera, banquero privado de Tressis desde 2013. Graduado en Administración y Dirección de empresas en la Universidad Carlos III de Madrid y certificado por EFPA en el nivel de EFA.

A&G Banca Privada, un equipo en constante crecimiento

En los últimos años, el Grupo A&G ha más que duplicado su cifra de negocio, alcanzando los 7.500 millones de euros en activos bajo gestión, lo que le convierte en una de las principales firmas independientes de banca privada en España. Este incremento se ha debido principalmente a su modelo de crecimiento, basado en la incorporación de banqueros senior de otras entidades, atraídos por un modelo de negocio diferente al del resto del sector. En la actualidadel Grupo A&G cuenta con más de 160 empleados y 70 banqueros en sus oficinas de Madrid, Barcelona, Santander, Sevilla, Valladolid, Valencia y Luxemburgo.

En marzo de este año ficharon a tres banqueros, dos para la oficina de Santander y uno para la de Madrid.

Independencia respaldada

EFG, una de las principales bancas suizas con 133.000 millones de euros bajo gestión, cuenta con una participación del 54% en A&G, mientras el 46% restante queda en manos de los principales banqueros y ejecutivos de la firma, configurando una de las señas de identidad más característica del Grupo A&G.

EFG es una entidad dedicada en exclusiva a la prestación de servicios de banca privada y asset management, con sede en Zúrich y presencia en 30 países. EFG International (EFGN) cotiza en el SIX Swiss Exchange.

Pixabay CC0 Public DomainEfraimstochter. El futuro de la banca de inversión pasa por reinventarse para captar más valor

Aunque en general los bancos de inversión han mejorado sus resultados, deben afrontar aún muchos retos para alcanzar una tasa de crecimiento positiva de sus ingresos y seguir siendo competitivos a pesar de los continuos cambios que están experimentando los mercados de capitales. Así lo demuestra el informe elaborado por The Boston Consulting Group (BCG), Global Capital Markets 2017: Mastering the Value Migration.

Según sus conclusiones, el informe destaca el continuo cambio de dirección de los ingresos mundiales desde las entidades bancarias a las no bancarias: una dinámica que BCG denomina “migración de valor”. Para Philippe Morel, coautor del informe y responsable mundial del área de mercados de capitales de BCG, «el valor ha seguido numerosas trayectorias: ha pasado de bancos de inversión más pequeños a grandes bancos universales, de entidades reguladas a otras no reguladas, de empresas con capacidades digitales menos desarrolladas a otras que van a la vanguardia de la tecnología y la gestión de datos».

Morel considera que, aunque las repercusiones de dicha migración de valor pueden verse mitigadas debido al menor efecto de la expansión cuantitativa y la inminente llegada de una nueva normativa, las instituciones financieras “deben seguir buscando la forma de controlar estos movimientos de valor y aprovecharlos en beneficio propio.”

Ingresos

Según el informe, los ingresos mundiales de los bancos de inversión descendieron un 1% en 2016, lo que supone una caída menos acusada que el 5% registrado en 2015. «Esta mejora se debió principalmente a la mayor volatilidad del mercado, a la subida de los tipos de interés y al fuerte aumento de la negociación bursátil de renta fija, divisas y materias primas», explica el documento.

El ecosistema de mercados de capitales siguió creciendo en su conjunto y los ingresos totales del sector aumentaron un 5% hasta alcanzar los 656 millones de dólares. Las mayores subidas estuvieron protagonizadas por inversiones alternativas como private equity y hedge funds. Estos últimos registraron unos resultados excelentes tras un 2015 gris. También les fueron bien las cosas a las bolsas de valores, las plataformas de negociación, las cámaras de compensación y los proveedores de información.

El retorno sobre el capital en el sector pasó del 6% en 2015 al 8% en 2016. En cambio, el porcentaje de los ingresos totales del sector que corresponde a los bancos, ya sea por actividades de inversión o servicios de custodia, actualmente se sitúa en torno al 39%. Considerando que este porcentaje llegaba al 52% hace una década, representa una drástica caída.

Normativa

De acuerdo con el informe, aunque se prevé que en los Estados Unidos la normativa se relaje, todavía no se conoce el alcance y calado de los cambios que experimentará la legislación que se implantó tras la crisis . También se desconocen las implicaciones de las posibles medidas que pondrá en marcha el Gobierno estadounidense.

Sin embargo, en medio de la incertidumbre internacional por la evolución de la normativa, una de las pocas certezas que existen es que las instituciones no bancarias –incluidas las grandes empresas de contratación bursátil, hedge funds y otros participantes especializados en mercados de capitales– gozan de una importante ventaja normativa frente a los bancos; una ventaja que las entidades no bancarias querrán conservar.

Transformación digital

BCG afirma en su informe que, en un mercado tan cambiante, los participantes en el ecosistema, y sobre todo los bancos, deben seguir apostando por la transformación digital de sus negocios. El éxito de dicha transformación pasa por volver a evaluar en detalle las plantillas y los incentivos, la estructura organizativa, los procesos y las operaciones.

No importa en qué aspecto quieran centrarse y desarrollar las empresas, tal como apunta el informe, lo fundamental es que las instituciones financieras se comprometan firmemente con la tecnología para hacer negocios de una forma más innovadora y digital.

Mantener la competitividad

Según el informe, la evolución de los mercados de capitales está obligando a sus actores a reinventarse y ampliar sus negocios tradicionales para captar más valor, y también a retirarse de actividades que ya no son rentables. Si las instituciones financieras quieren tener éxito en estas áreas, deben identificar los subsegmentos del sector que tengan el mayor potencial de crecimiento y encajen con sus propias competencias y las ventajas competitivas que ya han conseguido.

Tal como afirma Charles Teschner, coautor del informe y responsable del área de mercados de capitales de BCG en Norteamérica, «en última instancia, reinventarse significará cosas distintas para cada tipo de institución, pero ha llegado el momento de que todas las entidades estudien en profundidad sus puntos fuertes y débiles, y vean la dirección que sigue el mercado general. Luego deberán tomar las decisiones estratégicas aplicables hasta 2020 como mínimo».

CC-BY-SA-2.0, FlickrFoto: James Ian L.A.

. Natixis lanza un fondo de renta variable centrado en valores de alimentación y consumo

Natixis anunció el lanzamiento, a través de su sicav luxemburguesa, de una estrategia de renta variable para inversores internacionales que centra la elección de sus títulos en el sector de la alimentación y el consumo.

El fondo está dirigido a los inversores que buscan un enfoque de gestión activa dirigido por convicciones y tiene como objetivo superar el índice MSCI Europa sobre un período de inversión mínimo recomendado de cinco años. Es una estrategia temática expuesta a un universo de valores tradicionalmente defensivo, compuesto por empresas europeas e internacionales de consumo.

El fondo estará gestionado por Francoise Lafitte, que cuenta con una sólida trayectoria en este sector, al ser responsable de una estrategia similar, el AAA Actions Agro Alimentaire. El fondo acumula 1.100 millones de euros en activos bajo gestión.

«El lanzamiento de lNatixis AM Funds en Luxemburgo es un claro reflejo de nuestra estrategia de expansión internacional. La experiencia temática en renta variable está en sintonía con la demanda de los inversores internacionales”, explicó Matthieu Duncan, CEO de Natixis AM.

Natixis AM Funds se lanzó en 2014 y ofrece a todos los inversores acceso a las áreas de Natixis Asset Management.