Finra solicitó a la SEC aumentar las cuotas de sus miembros para hacer frente a los costos de supervisión del sector.

En la propuesta, Finra detalla que aplicará las subidas por fases entre 2025 y 2029 y, en última instancia, aumentará sus ingresos anuales por cuotas en 450 millones de dólares con un aumento de las comisiones totales a una tasa compuesta de crecimiento anual del 5,3% durante ese periodo.

El aumento de los gastos está vinculado en gran medida al incremento de los salarios y a la aceleración de la contratación para hacer frente a la ampliación de los mandatos de ejecución, así como al aumento de los gastos en tecnología, como la ciberseguridad y el almacenamiento de datos, escribió Finra en la presentación.

Finra advirtió del aumento de las tasas en su informe anual de julio, ya que informó de una pérdida operativa neta de 119 millones de dólares en 2023, el doble de una pérdida de 60 millones de dólares del año anterior, detalla el medio especializado. Además, el regulador prevé registrar nuevas pérdidas anuales al cierre de este año fiscal.

La aplicación de los nuevos mandatos de la SEC, incluido el Reg BI, ha requerido «inversiones sustanciales», dice Finra.

Los aumentos se aplicarán a una serie de tasas, incluidas las de afiliación, exámenes de cualificación, arbitraje y otros servicios. Algunas tasas, como la de rutina por sucursal, aumentarán por primera vez desde 2013.

Las tasas de registro aumentarán en 2028. A las empresas les costará 175 dólares presentar un expediente para transferir la licencia de un corredor que hayan contratado, por ejemplo, frente a los 125 dólares actuales. El coste de presentar una notificación de rescisión U5 aumentará de 50 a 70 dólares, calculó AdvisorHub.

Las empresas con más de 500 brokers pagarán más de 400.000 dólares en tasas adicionales para 2029, según la presentación. Las empresas entre 10 y 150 brokers, aumentarán su contribución en más de 4.000 dólares en los próximos cinco años.

Finra propuso por última vez aumentos de tasas para 2022 con un plan para financiar sus operaciones hasta este año con un aumento total de 225 millones de dólares.

El segmento inmobiliario en Chile está viviendo una depresión que no veía hace más de una década, pero eso no significa que las oportunidades han desaparecido. Una de las aristas donde los inversionistas están buscando oportunidades es la deuda privada ligada al mundo inmobiliario. Esto incluye a la gestora de BTG Pactual en el país andino, que creó dos nuevos vehículos especializados para captar dinámicas interesantes en financiamiento de proyectos y mutuos hipotecarios endosables.

Estas estrategias, llamadas Deuda Privada Inmobiliaria II y Deuda Habitacional, apuntan a aprovechar oportunidades que han surgido en torno al financiamiento ligado al mundo inmobiliario. La gestora ingresó sus reglamentos al registro de la Comisión para el Mercado Financiero (CMF), un paso clave para la creación de fondos de inversión en el mercado chileno, a finales de septiembre.

La segunda iteración de la estrategia de Deuda Privada Inmobiliaria invertirá en una cartera diversificada de financiamientos estructurados a proyectos inmobiliarios habitacionales, según describen desde BTG Pactual Chile a Funds Society. Deuda Habitacional, por su parte, es un vehículo enfocado en mutuos hipotecarios endosables sin subsidio.

Con todo, ambas estrategias apuntan a distintos puntos de la dinámica inmobiliaria: el primero financia a las inmobiliarias y el segundo al comprador de las viviendas. Así, detallan de la gestora, Deuda Privada Inmobiliaria II se constituye como una estrategia de financiamientos de corto plazo, mientras que Deuda Habitacional está pensado para el largo plazo.

Financiando inmobiliarias

Deuda Privada Inmobiliaria II es un vehículo orientado a institucionales y privados. Según describe su portfolio manager, Juan Pablo Andrusco, el objetivo es conformar una cartera diversificada de financiamientos estructurados a proyectos inmobiliarios habitacionales que están terminados, por un total de 1 millón de UF (alrededor de 28 millones de dólares).

Así, destaca el gestor, la estrategia no cuenta con riesgo de construcción ni normativo y tiene un stock de activos de entrega inmediata.

El fondo es heredero del primer vehículo de esta estrategia. Éste, detalla Andrusco, fue invertido exitosamente entre enero y octubre de este año, conformando una cartera de casi 1 millón de UF.

“La coyuntura de mercado (bajas ventas y aumento del stock terminado), sumado a una banca tradicional más restrictiva con el sector inmobiliario, ha generado una ventana interesante para que los fondos puedan otorgar financiamientos a las inmobiliarias, a tasas atractivas para sus inversionistas y con colaterales sólidos como lo es el stock de departamentos o casas con entrega inmediata”, explica el portfolio manager.

Mutuos hipotecarios

Por su parte, Deuda Habitacional tiene un tamaño objetivo de entre 3 millones y 4 millones de UF (entre 84 millones y 112 millones de dólares). La cartera invertirá en el segmento de deuda habitacional a través de mutuos hipotecarios endosables, con foco en los segmentos de primera vivienda sin subsidio e inversionistas.

“Es una estrategia interesante para inversionistas de largo plazo que quieran activarse a tasas históricamente altas y con riesgos acotados dadas las garantías con las que cuentan los activos subyacentes”, relata el portfolio manager de la estrategia, José Miguel Correa.

La tesis de inversión, en este caso, es “es aprovechar la coyuntura de los créditos hipotecarios para activarse de largo plazo a tasas absolutas y spreads históricamente atractivos, a través de un portfolio atomizado y con buenas garantías”, agrega.

Captando oportunidades

Según señalan desde la gestora, el lanzamiento de estas dos nuevas estrategias responde a un momento en que la deuda habitacional –un pilar relevante en el mundo de la deuda privada– ofrece tesis más oportunistas, considerando los niveles de tasas de originación.

Deuda Privada Inmobiliaria II, en particular, busca cubrir las necesidades de financiamiento de compañías inmobiliarias que dejan sus stocks terminados y no vendidos como colateral de la deuda.

Con esto, BTG Pactual apalanca su experiencia en inversiones inmobiliarias y financiamientos privados. La gestora de matriz brasileña ofrece una diversidad de estrategias alternativas en Chile, incluyendo otros 12 fondos de inversión de deuda privada y 8 vehículos inmobiliarios.

En esa línea, desde la firma destacan sus capacidades internas de inversión en este tipo de activos, incluyendo equipos especializados para originar y gestionar deuda privada.

Itaú Asset Management amplió su equipo de gestión internacional con la contratación de Jamie Rice, gestor con más de tres décadas de experiencia en el mercado financiero. Rice se incorpora a la oficina del gestor en Miami y se hará cargo de una nueva mesa de Equity Income dedicada a los Mercados Emergentes, con estrategias centradas en operaciones Long & Short para el fondo Global Dynamic.

El nuevo gestor aporta a Itaú Asset una amplia experiencia en el sector, habiendo trabajado como analista de acciones en Oppenheimer & Co y SG Cowen, además de casi 20 años como gestor de cartera en Wellington Management.

Con formación académica en Oxford y Harvard, se integrará a la estructura multimesa de la gestora brasileña, coordinada por Arlindo Penteado, director de Itaú Asset.

Penteado destacó que la expansión internacional de Itaú Asset responde a la creciente demanda de inversores globales por experiencia en mercados emergentes, además de América Latina. “La llegada de Jamie Rice es un paso más en este proyecto que apunta a posicionar a Itaú Asset como referencia en los Mercados Emergentes”, afirma el director.

Desde 2019, Itaú Asset adoptó el modelo de estructura Multimesas, inspirado en grandes gestoras globales. Hoy, el equipo cuenta con 16 mesas operativas – incluyendo Macro, Long & Short, Systematic, Renta Variable y Crédito Estructurado – totalizando 120 profesionales y alrededor de R$ 80 mil millones en activos bajo gestión, de los cuales R$ 18 mil millones pertenecen al fondo Global Dynamic, que integra 14 de estas tablas.

Con la incorporación de Rice, Itaú Asset refuerza su compromiso de atender la demanda global con estrategias de inversión enfocadas en el crecimiento y la diversificación, especialmente en regiones emergentes.

Los financial advisors están priorizando el uso de carteras modelo frente a los fondos de fondos (FoF), según el último informe The Cerulli Report-U.S. Product Development 2024.

El valor y el nivel de personalización que ofrecen las carteras modelo resultan más atractivos tanto para los financial advisors como para los asset managers, agrega la investigación.

El 61% de los asesores espera dar prioridad a las carteras modelo antes que a los FoFs. Además, el 44% de los financial advisors afirman utilizar la estructura de FoF, y sólo el 8% espera aumentar su uso de FoF en el futuro.

Los activos dirigidos por el asesor colocados en FoFs se utilizan generalmente para los segmentos de clientes principales con activos invertibles más bajos, para los que los asesores prefieren utilizar fondos estratégicos activos y siguen divididos sobre si las comisiones cobradas por los FoFs son proporcionales al nivel de valor que proporcionan, una razón clave por la que los asesores esperan despriorizar su uso en el futuro, explica el informe.

«La estructura de los FoF está bajo presión, ya que sigue entrando en conflicto con parte de la propuesta de valor de los asesores financieros como gestores de carteras, mientras que otras soluciones, como las carteras modelo, sirven como término medio ofreciendo soluciones externalizadas de carteras completas que permiten la personalización en manos de los asesores», afirma Matt Apkarian, director asociado.

Por otro lado, según Cerulli, casi dos tercios de los gestores de activos afirman que los FoFs invaden la propuesta de valor de la construcción de carteras de los wealth managers, incluidas las carteras modelo construidas por las oficinas centrales de los wealth managers y los asesores que prefieren construir carteras personalizadas para los clientes. Esto crea una barrera significativa para que los productos superen a los guardianes y lleguen a las estanterías de las plataformas clave.

Del mismo modo, el gatekeeper y el asesor individual se enfrentan a un obstáculo en lo que respecta a las comisiones, ya que los niveles de ratio de gastos de los FoF y los ratios de gastos de los productos subyacentes son objeto de un minucioso escrutinio, agrega Cerulli.

«Si bien la estructura de FoF seguirá siendo un pilar de las líneas de planes de jubilación de aportaciones definidas, el uso de la estructura fuera de los planes 401(k) será limitado. En su lugar, soluciones más personalizables, como las carteras modelo, están disponibles para los asesores con los que la gestión de inversiones externalizada se alinea y serán preferidas en el futuro», concluye Apkarian.

Patria Moneda, el nuevo gigante del asset management latinoamericano, celebró en Montevideo su primer “Uruguay Day” con la promesa de inaugurar una relación a largo plazo con la industria local. En el suntuoso marco del Hotel Sofitel de Carrasco, el grupo mostró su fortaleza única en la región: Moneda es el player más grande en bonos latinoamericanos y Patria es el principal en alternativos.

La firma lleva desde finales de 2023 en Uruguay y en este tiempo sus representantes han entendido lo esencial: que la banca privada local necesita empresas comprometidas para poder invertir en alternativos y que ese compromiso tiene que hacerse en una lengua común para facilitar procesos tan básicos como hacer suscripciones rápidas, conocer términos o fees. Y de paso, que dejen de decirles que no están “financieramente educados”.

Una casa de inversión antes que una firma comercial

Alfonso Duval, Partner y Head Comercial Andean Region, empezó definiendo su empresa como una plataforma y una casa de inversión con 40 socios y 45.000 millones de dólares bajo gestión.

Patria Moneda tiene 13 oficinas en el mundo. Traen capital global a Latinoamérica y dan acceso a activos internacionales a los capitales locales. La firma tiene relaciones con 8 de los 10 principales fondos soberanos del mundo, el 39% de sus inversores son latinoamericanos, con fuerte presencia de fondos de pensiones.

El asset management latinoamericano y el nuevo mandato de Donald Trump

El evento de Patria Moneda se celebró el 6 de noviembre, con la sorpresa de conocer la rápida y contundente victoria del candidato republicano, Donald Trump, en las elecciones estadounidenses. Esteban Jadresic, Partner y Chief Economist and Global Investment Strategist ofreció sus primeros elementos de análisis.

Si Trump cumple sus promesas electorales, entre las que figuran una bajada de impuestos, hay proyecciones de que la deuda estadounidense podría alcanzar el 134% del PIB. Jadresic señala que la primera consecuencia sería una apreciación del dólar, un crecimiento inicial y, si sus medidas proteccionistas se aplican, una caída de la economía en el medio plazo con una subida de tasas.

Los países de Latinoamérica esperan este posible escenario con economías “estables y saneadas”, señaló el experto, con bancos centrales independientes y tasas altas desde un punto de vista histórico.

Mientras China anuncia medidas masivas de estímulo para su economía, ¿Trump impondrá un arancel del 60% al país asiático y del 10% al resto del mundo, tal y como ha prometido?: “Sería volver a niveles arancelarios de hace 100 años y eso no va a pasar”, señala Jadresic.

Latinoamérica paga más y “defoltea” menos

La frase del día llegó con la presentación de Fernando Tisné, Global Head of Credit Managing Partner: el año ha sido bueno para los bonos latinoamericanos, con el High Yield obteniendo buenos retornos y superando los índices: “Latinoamérica paga más y defoltea menos”.

El mensaje de la firma es que hay grandes oportunidades en la deuda pública latinoamericana y en las dos estrategias de la firma, respaldadas actualmente por 24 años en el mercado y un equipo de 50 personas.

Una nueva era para el crédito privado latinoamericano

Javier Montero, Partner y Portfolio Manager Credit Latam, definió en pocos minutos una problemática clave para Latinoamérica: en la región “la financiación viene esencialmente de los bancos y el crédito privado es casi inexistente. Actualmente, en el mundo, una empresa necesita un crédito y es capaz de imponer sus condiciones, ya que la oferta y la competencia son feroces. En Latinoamérica, la demanda principal viene de los family offices y falta mucho camino por recorrer”.

Montero piensa que la oportunidad de negocio es enorme y que después de 15 años invirtiendo en crédito privado (“nuestro negocio es prestar plata”), la combinación de Moneda y Patria es una opción ganadora para el inversor.

White Bridge Capital anunció el fichaje de Kathia Sánchez Mardegain para cubrir su área de Real Estate Solutions.

Basada en Ciudad de México, Sánchez trabajará junto a Regina García Handal, Co-founder de White Bridge Capital respondiendo a la alianza con Vertix Group.

Con siete años de experiencia en finanzas, tanto corporativas como inversiones, Sánchez pasó por firmas como Skandia, Citi y BlackStone.

Durante ese periodo apoyó el crecimiento de carteras realizando revisiones de operaciones y modelos financieros. Además, ha realizado la planificación financiera a corto y largo plazo y el correspondiente proceso de elaboración de informes, según su perfil de LinkedIn.

Tiene un MBA por la EGADE Business School y una licenciatura en Financial Management por el Tecnológico de Monterrey.

Santander Chile anunció en un comunicado que Patricia Pérez es su nueva Chief Financial Officer (CFO), convirtiéndose además en la primera mujer en ocupar este cargo en la filial local. Patricia es ingeniera en Información y Control de Gestión de la Universidad de Chile y magíster en Dirección Financiera de la Universidad Adolfo Ibáñez.

A lo largo de sus 18 años de trayectoria en el grupo, la ejecutiva se ha desempeñado en diferentes roles dentro de la organización, comenzando su carrera en Operaciones y Control de Gestión para, posteriormente, unirse a la Vicepresidencia Ejecutiva Financiera, donde ha permanecido los últimos 14 años, lo que le ha permitido tener un sólido conocimiento en materia de gestión financiera y capital.

c de Banco Santander y ha participado en diferentes iniciativas de desarrollo, tanto locales como a nivel corporativo, entre ellos, fue integrante del SW50 Leadership Programme, impartido por London School of Economics and Political Science (LSE) e impulsado por Santander.

Principal Asset Management se expande en el sector de los ETFs con el lanzamiento de uno en renta variable internacional.

“Este ETF será una cartera de gran capitalización gestionada por el equipo de renta variable de Principal. Principal equities, con 154.800 millones de dólares en AUMs, tiene una estrategia de inversión centrada que combina perspectivas globales con conocimientos locales para ofrecer una amplia gama de soluciones especializadas de inversión en renta variable”, dice la información de la firma.

La empresa justifica su lanzamiento destacando la demanda del mercado para estos productos.

“La demanda de ETFs activos fue la más fuerte de la historia en 2023, alcanzando un máximo histórico de 349.000 millones de dólares en la categoría. Se espera que esto continúe, ya que se prevé que las asignaciones de los asesores a los ETFs activos aumenten un 45% en los próximos dos años”, agrega el comunicado.

«Esta nueva oferta continúa la construcción de nuestra línea de ETF activos, que aprovecha nuestras sólidas capacidades y proporciona a los inversores un vehículo eficiente para invertir en los mercados internacionales», dijo George Maris, CIO y director global de renta variable de Principal Asset Management.

El equipo de renta variable de Principal, dirigido Maris, cuenta con más de dos décadas de experiencia en la gestión de estrategias de renta variable no estadounidense, según la información de Principal.

Con la adición del ETF de renta variable internacional, Principal completa una oferta de 10 ETFs que combinados representan unos 4.700 millones de dólares de AUMs “diseñados para mejorar la rentabilidad de los inversores, mitigar el riesgo y mejorar la diversificación de las carteras”, finaliza el comunicado.

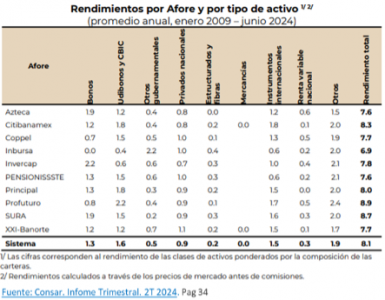

El pasado 25 de octubre se actualizó el régimen de inversión de las Afores, aumentando el límite de inversión en instrumentos estructurados del 20% al 30%, de acuerdo con el boletín de prensa de la CONSAR. Esta expansión está sujeta a las condiciones que el regulador defina en la Circular Única Financiera (CUF).

En las próximas fechas se espera que se establezcan criterios sobre el destino de estos recursos que podrían canalizarse hacia proyectos de infraestructura estratégica en México o establecer límites prudenciales para invertir en alternativas locales e internacionales, con el fin de diversificar el portafolio y mejorar el rendimiento de los fondos de retiro de los trabajadores.

Actualmente, el 10% de los activos gestionados por las Afores equivale a cerca de 35.000 millones de dólares, una suma considerable. Sin embargo, la asignación de esta nueva capacidad será gradual. En los últimos seis años, la proporción de inversión en estructurados apenas creció en 2,2 puntos porcentuales, pasando de 6,1% en 2018 a 8,3% en septiembre de 2024, lo que representa un aumento anual promedio de solo 0,4%.

A septiembre, las Afores administran aproximadamente 345.762 millones de dólares, distribuidos de la siguiente manera:

64% en deuda (50% en valores gubernamentales, 13% en deuda corporativa y 1% en deuda internacional);

20% en renta variable (14% internacional y 6% local);

8% en estructurados, categoría que incluye inversiones alternativas como CKDs y CERPIs, con una estimación propia de 4% en inversiones locales y 4% en internacionales. Si se consideran los recursos comprometidos, este porcentaje se eleva

a casi el 18% en alternativos.

Del 4% en inversiones locales, aproximadamente el 2% está en CKDs en sectores como infraestructura y energía.

A pesar del avance en diversificación desde la creación de las Afores en 1997, cuando el 100% de los recursos se invertían en deuda, el camino hacia una diversificación plena sigue en curso.

Desde el lanzamiento del primer CKD en 2009 hasta junio de 2024 (Fuente: Consar. Informe Trimestral. 2T 2024. Pag. 34), el rendimiento promedio de las Afores ha sido del 8,1%, con una contribución del 0,2% de las inversiones en estructurados. Aunque el incremento del límite de inversión del 20% al 30% tomará tiempo en materializarse, el destino de estos recursos será clave para la rentabilidad a largo plazo de las Afores.

Actualmente, de los 89 administradores activos, 64 gestionan 135 CKDs y 25 administran 212 CERPIs. Las inversiones en CKDs generalmente han estado bajo la administración de un solo gestor, aunque en algunos casos hay dos gestores involucrados. En los CERPIs, hay más de 50 fondos distribuidos en diversos sectores, aunque algunas Afores tienen más o menos exposición según su perfil de inversión.

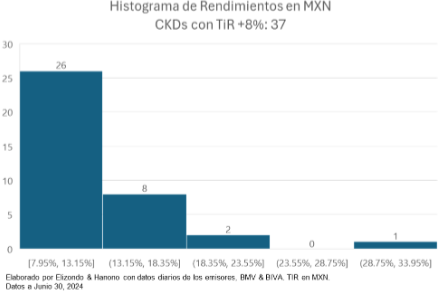

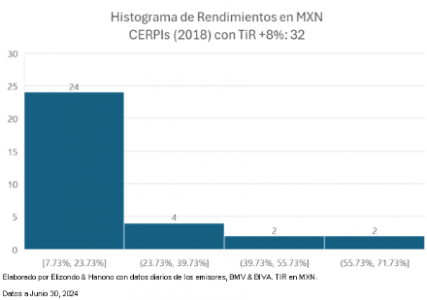

En cuanto a rendimientos, 37 de los 133 CKDs existentes presentan una TIR superior al 8% (lanzados en 2009), y 32 de los 210 CERPIs superan ese rendimiento (inversiones internacionales desde 2018). De los 13 CKDs que ya han vencido (valor de mercado cero), cinco lograron una TIR superior al 8%.

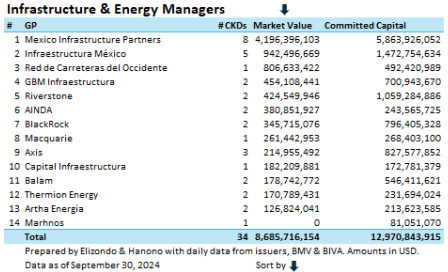

Actualmente, 14 administradores gestionan CKDs en infraestructura y energía que acumulan 8.686 millones de dólares, con compromisos de 12.971 millones. Diez de estos gestores manejan al menos dos CKDs.

La diversificación de las AFOREs adquiere mayor relevancia si se considera que las reformas a las contribuciones de los trabajadores de 2020, aumentará los activos en administración.

De acuerdo con el análisis: “Mexico pensión fund system overhaul: Afores in the spotlight” de JP Morgan Asset Management, publicado en febrero 2024, proyectan que los activos administrados por las Afores alcancen los 451.000 millones en 2026 y hasta 659.000 millones de dólares en 2030.

La decisión de cómo se invertirá el 10% adicional autorizado será un factor crucial para el desempeño futuro de los fondos de retiro de los trabajadores, marcando una oportunidad importante para optimizar el rendimiento de las Afores.

Tribuna del experto Arturo Hanono para Funds Society

La elección de Donald Trump ha despejado dudas sobre cómo serán los derroteros fiscales en 2025, aunque en Latinoamérica queda la incógnita de cómo seguirán las cosas en Argentina. El experto Martin Litwak ofrece su visión de lo que podría cambiar y hace su balance del 2024 tributario, temas que se profundizarán durante el Tax Annual Summit previsto el 21 de noviembre en Montevideo.

Trump, nuevos recortes fiscales, continuidad del FATCA y la incógnita del gasto público

Con las precauciones del caso ante un gobierno que todavía no ha asumido, Litwak piensa que seguramente se dé lo siguiente:

(a) El segundo mandato de Donald Trump va a ser mucho más «trumpista» que el primero. Esto se debe no solamente a que ganó con mayor holgura que la primera vez (es decir, que cuenta con un mayor número de electores), sino a que va a tener mayoría en ambas cámaras, a que ganó el voto popular (algo que no pudo hacer en 2016 ni en 2020) y fundamentalmente a que el Partido Republicano está mucho más encolumnado detrás suyo que en su primer gobierno.

(b) Al dominar el Partido Republicano ambas cámaras, es probable que los recortes fiscales que hizo Trump durante su primer mandato se extiendan por otros diez años e inclusive que haya alguna reducción adicional del impuesto a las ganancias corporativas. Sin embargo, preocupa que la idea de un «impuesto ajustable en frontera» resurja. De cualquier manera, es claro que cualquier política tributaria que lleve adelante Trump será infinitamente mejor que lo que tenía pensado hacer Kamala Harris en este campo (impuesto a la riqueza, aumento de impuesto a las ganancias para ciertos sectores e impuesto a las ganancias de capital aun. no realizadas, entre otros disparates).

(c) En materia de comercio exterior y en general relaciones con el mundo, viene otro período de «desgloblización», lo cual – desde mi punto de vista – tiene un aspecto muy negativo para la región (que sería la imposición de mayores aranceles para ciertos productos) y otro positivo (una eventual desfinanciación de la nefasta OCDE).

(d) Respecto de la aplicación de FATCA y el intercambio de información con otros países, Trump en su primer mandato no eliminó esta legislación ni dio ningún paso para reemplazar el actual sistema tributario norteamericano basado en la nacionalidad por otro basado en la residencia fiscal, por lo cual no creo que lo haga ahora, pero sí que prácticamente detuvo la firma de nuevos IGAs, algo que espero suceda ahora también.

(e) La gran incógnita pasa por su actitud respecto del gasto público, algo que no le preocupó durante su primer término como presidente de los Estados Unidos pero pareciera que ahora sí. Será interesante ver el rol que pueda tener Elon Musk en el gobierno.

Lo que cabe esperar para 2025

“De cara a 2025 entiendo que lo más relevante será lo que pueda hacer el presidente Milei en Argentina”, dice Martin Litwak:

Hasta el momento, y pese a que Milei ya lleva casi un año en el poder, no hubo una baja relevante de impuestos. De hecho, solo bajaron Bienes Personales y el llamado «Impuesto PAIS» pero en ambos casos la noticia no es tan positiva si se analiza con mayor profundidad. En el caso del Impuesto a los Bienes Personales, que en realidad debió haber desaparecido, se redujo el impuesto pero de manera bastante gradual y tampoco se aumentó de manera significativa el mínimo no imponible. Si se realizó una oferta más agresiva para quienes estuvieran dispuestos a pagar cinco años por adelantado de dicho tributo.

El impuesto PAIS se redujo, pero recordemos que Milei lo aumentó considerablemente apenas asumió el gobierno. De hecho, la baja posterior no llegó a compensar aquel aumento. El gran interrogante respecto del impuesto PAIS se plantea para 2025, ya que por ley este gravamen expira el 31 de diciembre de 2024. Lo que pasará luego, no se sabe.

¿Cómo funcionó el blanqueo de capitales argentino?

Nosotros anticipamos los montos que se iban a regularizar con bastante precisión y también dijimos desde el comienzo que, al finalizar este nuevo blanqueo, iban a destacarse dos cifras, una de ellas buena y otra no tanto. La primera tiene que ver con el total de dinero regularizado, en tanto que la segunda se refiere al dinero efectivamente recaudado por el gobierno como consecuencia del pago del impuesto de regularización previsto en la ley de blanqueo.

Algunas conclusiones adicionales:

(a) 100% confirmado de que se trató de un blanqueo que sedujo casi exclusivamente a pagadores de impuestos con tenencias no declaradas de dinero en efectivo.

(b) No fue un blanqueo atractivo en absoluto para las grandes fortunas ni para tenedores de otro tipo de bienes.

(c) Lo realmente importante para un pagador de impuestos argentinos no pasa por decidir si ingresar, o no, al blanqueo sino en cómo estructurar su patrimonio en cualquiera de los casos.

Cambios en 2024 y lo que pasó en Latinoamérica

Realmente no han habido muchas novedades tributarias en este año, lo cual contrasta con lo sucedido en la región durante los últimos tres o cuatro años previos, considera Litwak, quien analiza la situación en diferentes países:

Si miramos precisamente todo ese periodo, Colombia y Brasil fueron sin dudas los países con mayores cambios, aunque también hubo incrementos de impuestos significativos en Argentina (el gobierno de Alberto Fernandez creó o aumentó nada menos que 18 impuestos!) y en Bolivia, país que – al crear el impuesto a las grandes fortunas – se sumó a los que erróneamente gravan los patrimonios o la riqueza de sus ciudadanos.

Profundizando un poco lo que sucedió en Colombia, que fue el país que adoptó la reforma fiscal más integral o abarcativa en América Latina durante el periodo bajo análisis, más allá de que actualmente se estudian en el parlamento colombiamo nuevas modificaciones al régimen tributario nacional, lo primero que debemos decir es que las reformas introducidas no van en la dirección correcta, que debería ser la de simplificar el sistema tributario de que se trate y reducir la carga impositiva de los pagadores de impuestos en la mayor medida posible, maximizando sus ingresos netos sin comprometer el funcionamiento del Estado.

En efecto, la reforma tributaria colombiana se dirigió en la dirección opuesta, afectando a aquellos que deciden, o solían decidir, invertir y apoyar el desarrollo del país. En concreto, la Ley de Reforma Fiscal de 2022 (número 2277) trajo consigo múltiples cambios que se aplicaron a lo largo de 2023 y cuyas consecuencias se están comenzando a ver en 2024. Los tres aspectos clave de esta reforma fueron: (a) el recargo adicional del 5% sobre el impuesto a la renta aplicado a las empresas de petróleo y carbón, a las instituciones financieras y a las compañías de seguros y reaseguros; (b) la aprobación de un impuesto permanente sobre el patrimonio; y el aumento del impuesto aplicable a las corporaciones extranjeras con una presencia económica significativa en el país. Además, se disminuyeron los niveles de utilidades exentas, tanto para el caso del personal dependiente como para el caso de los trabajadores independientes, mientras que se incrementó el IVA para actividades específicas que antes estaban exentas o se beneficiaban de tarifas preferenciales (como pasajes de avión, hoteles y otros).

Por el lado de Brasil, los mayores cambios tienen que ver con la imposibilidad de diferir ganancias obtenidas a través de inversiones realizadas con sociedades offshore y demás vehículos pasivos de inversión donde el contribuyente brasileño tiene el control. Esto ha causado que muchas familias de alto patrimonio vuelvan a considerar una mudanza fiscal o modifiquen las estructuras fiduciarias que habitualmente utilizaban (sociedades, trust revocables, fondos de inversión familiares) por otras más complejas (trusts irrevocables y discrecionales, estructuras de seguros de vida y fondos de inversiones compartidos).

Como mencioné anteriormente, Bolivia y Argentina también han aumentado sus impuestos en los últimos años, mientras que Brasil tomó el mismo camino a finales de 2023.

En el caso de Bolivia, la novedad más importante fue el establecimiento de un impuesto sobre la riqueza, definido localmente bajo el nombre de “Impuesto sobre Grandes Fortunas”, que está vigente desde el año 2021. El proyecto de ley que dio paso a este impuesto definió las siguientes alícuotas: (a) 1.4% para individuos cuyo patrimonio neto se encuentra entre 4,3 y 5,7 millones de dólares; (b) 1.9% para aquellos con un patrimonio neto entre 5,7 y 7,2 millones de dólares, y (c) 2,4% para montos superiores de patrimonio neto.

En Argentina, un país con un número récord de impuestos y donde el esfuerzo fiscal que hacen los pagadores de impuestos es prácticamente inhumano, el gobierno del presidente Alberto Fernández logró establecer, aumentar y crear un total de 18 impuestos. Estos van desde el IVA y el Impuesto a la Renta hasta las abominables retenciones, así como el impuesto sobre grandes fortunas e incluso un aumento del 100% en la alícuota correspondiente al Impuesto a los Bienes Personales.

De todos modos, es casi más grave que países cuyos gobiernos son supuestamente pro-mercado, de los cuales podríamos haber esperado disminuciones significativas en los impuestos, no lo hayan hecho, y esto se refiere, por ejemplo, a Ecuador y Uruguay.

The 1841 Foundation es una organización sin fines de lucro reconocida como tal bajo la sección 501(c)(3) del Código de Rentas Internas del Servicio de Impuestos Internos de los Estados Unidos (IRS), lo que significa que las contribuciones realizadas a la organización son deducibles de impuestos federales sobre la renta, las donaciones y, en general, la propiedad en los Estados Unidos.