Tiempos de cambio para las infraestructuras energéticas europeas

| Por Héctor Chamizo | 0 Comentarios

La actual crisis de suministro de energía en Europa ha provocado un auge de la demanda de infraestructuras energéticas que, a nuestro juicio, podría suponer un importante viento de cola para el sector de servicios públicos europeo. Pero ¿qué hay detrás de nuestra visión positiva sobre el sector? ¿Dónde se encuentran las oportunidades de inversión?

¿Cuál es el trasfondo de la crisis?

La actual crisis energética cuenta con dos componentes: una crisis de disponibilidad y una crisis de asequibilidad.

Crisis de disponibilidad: Si bien, antes de invadir Ucrania en febrero, Rusia satisfacía alrededor del 40 % de la demanda europea de gas natural, actualmente este porcentaje es casi nulo. En un contexto de caída de la producción de energía hidroeléctrica debido a la sequía y a los problemas de mantenimiento de las centrales nucleares francesas, Europa se enfrenta ahora a una escasez grave tanto de gas natural como de electricidad. La búsqueda de energías alternativas se ha hecho imprescindible y comprende, entre otras opciones, una mayor importación de gas natural licuado (GNL), el aumento de la producción nacional de gas, la prolongación de la vida útil de las centrales nucleares, potenciar el uso de las centrales de carbón y la construcción de más centrales de energías renovables. Aunque algunas de estas soluciones, como la prolongación de la vida de las nucleares y el uso del carbón, son más inmediatas, aquellas a más largo plazo, como la expansión de las energías renovables y de la infraestructura de GNL, pueden demorarse años.

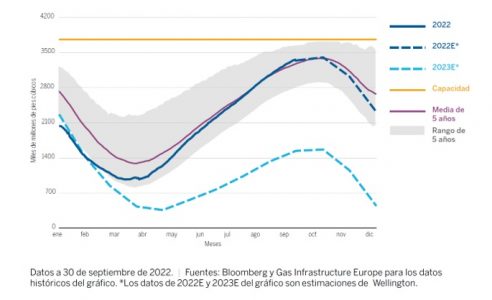

En nuestra opinión, las reservas de gas natural en Europa son lo suficientemente elevadas para hacer frente al invierno, siempre que este no sea extraordinariamente frío. Sin embargo, de cara al invierno 2023-2024 es posible que el suministro se vea mermado considerablemente.

Proyección de los niveles de almacenamiento de gas natural en 2023

Crisis de asequibilidad: El precio del gas natural europeo se ha disparado en el último año debido a la escasez de suministro y a una demanda relativamente inelástica, lo que ha provocado una enorme subida de las facturas del gas y la electricidad en toda Europa. Este significativo encarecimiento de las facturas de suministros afecta a los consumidores de energía de toda Europa a pesar de los diferentes paquetes de ayudas nacionales y a las propuestas de la Unión Europea de limitar los precios de la energía y de gravar los llamados «beneficios caídos del cielo» de los sectores petrolero y gasístico.

Energías renovables: ¿una solución para Europa?

A nuestro modo de ver, la solución de la crisis energética en Europa pasa por invertir decisivamente en infraestructuras energéticas nacionales. De ahí que preveamos la construcción de parques eólicos y solares, así como de redes eléctricas adicionales que conecten las energías renovables a la red; la construcción de más terminales de importación de GNL y de redes de gas natural que den cabida a este incremento; y el desarrollo de más interconexiones de electricidad y gas en toda la región. Esta transición hacia una mayor autosuficiencia energética también está respaldada por los ambiciosos objetivos de descarbonización, en particular el Plan REPowerEU, que se propone aumentar un 150% la capacidad de energía renovable en Europa de aquí a 2030.

La situación en Europa vs. la del resto del mundo

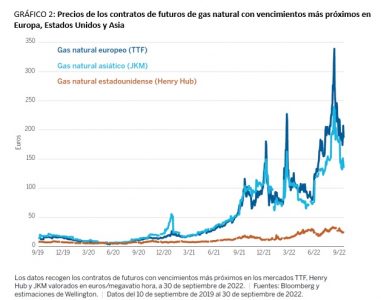

La crisis energética en Europa ha puesto de manifiesto la superioridad relativa de Estados Unidos en cuanto al suministro de energía. Mientras que Europa depende en gran medida de la importación de energía, Estados Unidos es en su mayor parte autosuficiente, de modo que el incremento de sus precios del gas natural ha sido mucho menos drástico que en Europa y Asia (gráfico 2). A 30 de septiembre, el precio del gas natural europeo era hasta siete veces mayor que el del estadounidense.

Los datos corresponden a los contratos de futuros con vencimientos más próximos en los mercados TTF, Henry Hub y JKM valorados en euros/megavatio hora, a 30 de septiembre de 2022. | Fuentes: Bloomberg y estimaciones de Wellington.

No obstante, la necesidad de descarbonizar la producción de energía en Estados Unidos está impulsando, como en Europa, una notable inversión en energías renovables y en la red eléctrica de todo el país, y la ley de reducción de la inflación (Inflation Reduction Act) está sirviendo de importante catalizador.

Aunque los precios al contado del GNL han seguido la misma senda alcista observada en Europa, Asia disfruta de una posición relativa mucho más favorable, dado que en esta región los contratos a largo plazo vinculados al petróleo contemplan actualmente precios muy inferiores a los que se pagan en Europa. Además, el lento crecimiento de la economía china ha contribuido a compensar cualquier falta de suministro.

Cómo aprovechar las oportunidades de inversión

Bajo nuestro punto de vista, la transición hacia un modelo energético más fiable y basado en renovables podría brindar varias oportunidades de inversión interesantes dentro del sector de suministros públicos internacional.

Pese a ello, a la hora de diseñar una cartera equilibrada en este contexto son imprescindibles la selección de títulos y la diversificación geográfica, por ejemplo, combinando la exposición a oportunidades más específicas en Europa con asignaciones más estables de compañías estadounidenses de suministros públicos. Consideramos asimismo importante centrarse en empresas con un fuerte potencial de crecimiento en las áreas de energías renovables y redes eléctricas y una baja probabilidad de verse afectadas por intervenciones legislativas desfavorables. En cambio, creemos que los inversores deberían evitar los títulos cuya valoración pueda ser vulnerable a eventuales regulaciones de este tipo.

Pensamos que la crisis energética de Europa ha puesto de manifiesto la urgente necesidad de mejorar y potenciar decisivamente las infraestructuras energéticas nacionales. Estos cambios no se pondrán en marcha de la noche a la mañana, lo que, a nuestro parecer, abona el terreno para un crecimiento que tardará en despegar y del que sacarán partido los inversores pacientes.

Para leer más, visite https://www.wellington.com/en-latam/intermediary?utm_source=funds+society&utm_medium=advertorial&utm_campaign=wsm+latAm+2022&utm_content=cta