Brookfield Oaktree Wealth Solutions ha anunciado el lanzamiento de la plataforma UCI Part II (sicav) para clientes de gestión de patrimonios. Según explica, bajo la regulación luxemburguesa, ofrece a los inversores de EMEA, Asia y América Latina un mayor acceso a las estrategias de Brookfield y Oaktree, y materializa su compromiso de proporcionar soluciones alternativas de primera clase a inversores de patrimonios en todo el mundo.

La plataforma UCI Part II presentará la estrategia de infraestructura ofrecida perpetuamente por Brookfield, que aprovecha la plataforma de infraestructura de 29.000 millones de dólares de Brookfield para invertir en acuerdos y activos individuales en energía renovable y transición, datos, servicios públicos, transporte y midstream. Además, la firma planea añadir estrategias adicionales, incluyendo las estrategias de crédito de Oaktree, a la plataforma en los próximos trimestres. «A medida que continuamos expandiendo globalmente las capacidades de Brookfield Oaktree Wealth Solutions, el lanzamiento de UCI Parte II marca un hito emocionante en nuestros esfuerzos de innovación de productos. Esperamos seguir evolucionando y añadiendo al número de fondos perpetuos ofrecidos y fondos privados para asesores y sus clientes», ha señalado John Sweeney, CEO de Brookfield Oaktree Wealth Solutions.

Por su parte, Tara Newbery, directora general y jefa de Legal EMEA y APAC de Brookfield Oaktree Wealth Solutions, ha afirmado: «Los fondos UCI Part II son un envoltorio ideal para los inversores de patrimonios que buscan acceder a estrategias de inversión alternativa como las que ofrecen Brookfield y Oaktree. La naturaleza registrada y el mínimo de inversión bajo de un UCI Parte II permite una mayor escala a través de mercados clave, pero también proporciona una mayor familiaridad para los clientes. Nuestra plataforma UCI Parte II tiene como objetivo simplificar los procesos de diligencia debida y de incorporación para nuestros socios de distribución, permitiendo a nuestros socios de patrimonios incorporar nuevos productos de manera eficiente».

El Grupo ETC ha anunciado el lanzamiento del ETP Core Bitcoin del Grupo ETC (BTC1), que ya cotiza en XETRA (Exchange Electronic Trading), la plataforma electrónica de negociación de la Bolsa Alemana. Según explican desde la compañía, este nuevo vehículo ha sido diseñado específicamente para «inversores que compran y mantienen valores de referencia a largo plazo e inversores institucionales globales con necesidades de liquidez y gestión de riesgos ampliadas». BTC1 complementa la actual gama de productos del Grupo ETC, que incluye, entre otros, el mayor y más líquido ETP de criptomonedas de Europa.

Uno de los principales aspectos de este ETP es su enfoque de referencia. Según indican, el fondo sigue el índice de referencia institucional de precios de Bitcoin de CF Benchmarks, garantizando la precisión y fiabilidad en el seguimiento de los movimientos de precios de Bitcoin. «Otro de los aspectos es la metodología Tri-NAV ya que BTC1 introduce una metodología Tri-NAV única, que ofrece a los inversores institucionales una ventana de liquidez de mercado primario ampliada que cubre la liquidez al contado de BTC en Estados Unidos, Europa y Asia. Por lo tanto, además de las horas de negociación en bolsa, el emisor proporciona tres determinaciones de precios a lo largo del día (en lugar de sólo una) para ampliar la liquidez del mercado primario a través de zonas horarias adicionales. Esto significa que los inversores institucionales pueden negociar sus participaciones durante el periodo más largo en comparación con cualquier otro vehículo regulado de Bitcoin al contado en todo el mundo en el mercado primario. Como resultado, BTC1 puede considerarse el primer ETP al contado de Bitcoin orientado globalmente», destacan.

Por último, la compañía pone en valor la sólida estructura de ETP, puesto que BTC1 utiliza la misma estructura de producto de confianza que los demás productos del Grupo ETC, incluida la domiciliación alemana con cotización primaria en XETRA, el respaldo físico al 100% y la plena fungibilidad con el subyacente. «Además, el fondo BTC1 también cuenta con un administrador independiente, un atributo estructural ETP único introducido por primera vez por el Grupo ETC en 2020. Esta entidad administradora tiene derecho de veto legal sobre cualquier movimiento de activos o valores del emisor del ETP, supervisa los saldos de custodia y, en general, añade una capa adicional de seguridad al ecosistema de productos del emisor», añaden. Este nuevo ETP podrá negociarse en XETRA y muchas otras plataformas, y se añadirá a la plataforma paneuropea de distribución de ETP de HANetf.

En opinión del Grupo ETC, la liquidez de bitcoins es enorme, pero está fragmentada en múltiples bolsas, lo que complica la determinación del precio para los inversores. Ante esta realidad, CF Benchmarks ha desarrollado el índice de referencia más sólido para captar y agregar esta liquidez, el índice BRR y sus variantes estadounidense y asiática, BRRY y BRRAP, que en conjunto se han convertido en el índice de referencia más ampliamente adoptado y utilizado por el capital institucional regulado, incluida la mayoría de los ETF al contado estadounidenses y los futuros de la CME.

A raíz de este lanzamiento, Chanchal Samadder, jefe de Producto del Grupo ETC, comentó que «BTC1 representa un hito importante en la evolución de los productos de inversión en Bitcoin. Diseñado pensando en los inversores a largo plazo, BTC1 ofrece una combinación única de rentabilidad, precisión y liquidez ampliada en el mercado primario, estableciendo un nuevo estándar en el mercado de Bitcoin ETP».

«Es un avance tras otro con nuestros compañeros innovadores de ETC Group. El recién lanzado BTC1 representa exactamente lo que las instituciones han buscado desde hace tiempo a medida que han aumentado su adopción de activos digitales, y estamos desempeñando nuestro papel para garantizar que puedan hacerlo con la máxima seguridad y cumplimiento a través de la custodia de grado bancario. Juntos, seguimos estando a la vanguardia de la construcción de un ecosistema verdaderamente sólido para un sector de activos digitales maduro», ha añadido Julian Sawyer, consejero delegado de Zodia Custody.

Santander Private Banking ha puesto a disposición de sus clientes un nuevo servicio de gestión discrecional de carteras: Santander Innova Index. Este servicio ofrecerá cinco perfiles de inversión con diferentes niveles de riesgo (conservador, moderado, equilibrado, dinámico y agresivo) y, según destacan, «su principal diferencia con otros es que las carteras invertirán en fondos indexados».

Desde la entidad explican que la fuente de rentabilidad de estas carteras será exclusivamente la asignación de activos, sin utilizar la selección de fondos como generador de valor. «Esto responde al creciente interés de los clientes en activos de gestión pasiva, más eficientes en términos de costes, pero sin renunciar por ello a la delegación de la gestión de las inversiones», indican.

Al igual que en el resto de carteras de gestión discrecional de banca privada de la entidad, la gestión la realizará Santander Private Banking Gestión, la gestora del grupo especializada en banca privada, lo que asegura al cliente una gestión profesional, que le permitirá tener carteras con los índices más adecuados en cada momento según la evolución de los mercados, y sin renunciar a una correcta diversificación y control del riesgo.

«Utilizando fondos indexados, además, se consigue que estas carteras sean eficientes desde un punto de vista fiscal para personas físicas residentes, ya que todos los movimientos en las carteras se realizarán vía traspaso sin coste fiscal», argumentan desde la entidad.

Con el lanzamiento de Innova Index, Santander Private Banking continúa innovando, ofreciendo a sus clientes alternativas que les permitan invertir de acuerdo a sus necesidades y preferencias de inversión. De esta manera, el cliente podrá elegir entre carteras de gestión clásica en la que se genera valor tanto a través de la asignación de activos como de la selección de fondos (Innova), carteras con la asignación de activos como única fuente de rentabilidad (Innova Index), carteras que permiten personalización en función de las preferencias de inversión del cliente (Unique Portfolios) y carteras totalmente a su medida (Carteras Inversión).

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) hace hincapié en que los responsables políticos de la UE deben centrarse en la competitividad y en completar la Unión de Mercados de Capitales para financiar la triple transición. «Los problemas son bien conocidos: Europa necesita movilizar cientos de miles de millones de euros anuales para financiar las transiciones ecológica y digital, hacer frente a la insuficiente financiación de las pensiones y reforzar su autonomía estratégica en ámbitos como la defensa, las tecnologías y el suministro de materiales críticos. Sin embargo, los mercados de capitales de la UE siguen siendo demasiado pequeños y fragmentados, lo que complica el acceso de las empresas a la financiación basada en el mercado», apuntan desde Efama.

Para hacer frente a este reto, Efama ha lanzado una nueva publicación en la que detalla las prioridades políticas del sector de la gestión de activos para los próximos cinco años, titulada «Unlocking private investment to fund Europe’s triple transitions: towards an enabling regulatory framework». Además, correlación de esto, el ex primer ministro italiano Enrico Letta ha publicado su informe sobre el futuro del mercado único. Según Efama, estos documentos junto con la reciente declaración del Eurogrupo en formato inclusivo sobre el futuro de la UMC, y el próximo informe de Mario Draghi, se hace cada vez más hincapié en la competitividad de la UE y en la necesidad de avanzar urgentemente hacia la consecución de una Unión de Mercados de Capitales que funcione correctamente para financiar las transiciones necesarias en Europa. EFAMA insta a los responsables políticos de la UE a aprovechar ese fuerte impulso y a tomar medidas decisivas en la próxima legislatura, tras las elecciones parlamentarias de la UE.

Los gestores de activos constituyen una parte significativa del sector de la inversión en Europa y los miembros de EFAMA están dispuestos a apoyar a los responsables políticos en estos objetivos. El informe Letta subraya la importancia de convertir los ahorros ociosos en inversiones productivas en la economía de la UE, proponiendo una «Unión del Ahorro y la Inversión», que requerirá una combinación de medidas políticas nacionales y de la UE para capacitar a los ciudadanos y crear una cultura de la inversión más sólida. La reciente publicación de EFAMA, «Unlocking private investment to fund Europe’s triple transitions», ofrece recomendaciones políticas concretas a tal efecto.

«Aunque necesitaremos algún tiempo para analizar el informe de Enrico Letta, acogemos con satisfacción su alto nivel de ambición y la determinación de dar un salto, reducir la burocracia, reforzar el mercado único y permitir a las empresas de la UE competir a nivel mundial. Unas empresas europeas más competitivas atraerán naturalmente más capital y disfrutarán de mejores condiciones de financiación, lo que reforzará aún más su competitividad. Enrico Letta identifica correctamente que, a la hora de impulsar los mercados de capitales de la UE, conectar mejor la economía real con los ahorros de los ciudadanos europeos será un motor clave del éxito. Ahora necesitamos acciones audaces de todas las partes implicadas para convertir esa visión en realidad», ha destacado Tanguy van de Werve, director general de Efama.

Foto cedidaDennis Kwist, director de Desarrollo de negocio en Europa de Payden & Rygel.

Payden & Rygel, la gestora de fondos independiente estadounidense, refuerza su presencia en Europa con la incorporación de Dennis Kwist como responsable de Desarrollo de Negocio para Europa. Según explica la firma, este nombramiento forma parte de la estrategia de desarrollo del negocio en Europa Continental, donde Payden ya gestiona aproximadamente 20.000 millones de euros a través de mandatos institucionales y cuenta entre sus clientes con una amplia gama de inversores, incluidos bancos, fondos de pensiones y compañías de seguros.

Dennis Kwist cuenta con más de 15 años de experiencia en Wellington Management, donde primero fue director general y después responsable de Desarrollo de Negocio para el norte de Europa. En Payden será responsable de la promoción de fondos UCITS, así como de la expansión del negocio de mandatos institucionales.

A raíz de este nombramiento, Antonella Manganelli, consejera delegada de Payden & Rygel en Italia y Directora de Desarrollo de Negocio para el sur de Europa, ha declarado: “Payden sigue invirtiendo recursos en el desarrollo de negocio y ampliando equipo localmente para poder aprovechar todas las oportunidades de crecimiento a escala internacional. Me complace dar la bienvenida a Dennis Kwist, cuyas décadas de experiencia, combinadas con su profundo conocimiento de la dinámica del sector, aportarán un importante valor añadido para la compañía”.

Por su parte,Dennis Kwist, director de Desarrollo de negocio en Europa de Payden & Rygel, ha señalado que «el norte de Europa y, en particular, las regiones del Benelux son mercados estratégicos, más aún en esta época de elevados tipos de interés. Payden, con su amplia gama de productos de inversión, es el partner ideal para los inversores institucionales del norte de Europa, por lo que me entusiasma contribuir a reforzar la base de clientes aprovechando la riqueza de las relaciones que la compañía ha construido en estos países durante los últimos 25 años”.

Los estímulos a la demanda en China y, por extensión, en Asia no alcanzan para que el oro suba más allá del máximo de 2020; ni la transición energética para evitar el ablandamiento de la plata. Los fundamentos no influyen para que los precios suban. Un solo factor, ajeno a sus propiedades, es decisivo para que brillen… o se oscurezcan.

La opacidad de los metales preciosos

Muchos suponían que la plata se revalorizaría y subiría por su necesidad para baterías, paneles solares y otros bienes de la nueva era de la energía, además de los augurios sobre su uso industrial habitual. Pero no. Su cotización no ha correspondido a lo previsto.

El oro, que se esperaba saltara en 2023 a una nueva marca histórica clara, tampoco validó las expectativas ni ha sido cobertura o protección contra la inflación, la devaluación o el alza de tasas. Sí ha servido para acumular riqueza o atesorar para heredar, por su peso tradicional, histórico o sentimental, para quien está dispuesto a asumir el detrimento.

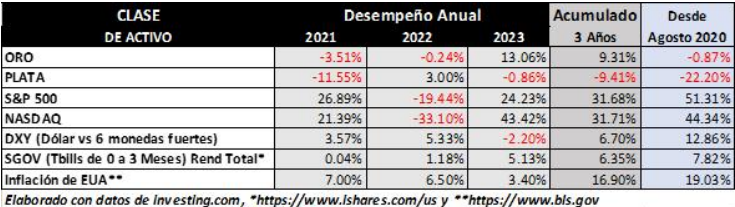

Observe la disparidad de los rendimientos en la tabla: 2023 fue bueno para el oro y apenas negativo para la plata. En tres años, en dólares, el oro spot subió 9,31%, casi la misma cifra que perdió la plata. Ni uno ni otro contrarrestaron la inflación acumulada en Estados Unidos, de 16,90%.

Vea también que, desde que los máximos de agosto de 2020 y hasta el cierre de febrero, el oro perdió 1% y la plata 22%, en tanto la inflación acumulada fue de 19% (números cerrados). Hubiese resultado mejor invertir en renta variable y menos perjudicial aplicar el dinero en renta fija de corta duración (emulada aquí por el ETF SGOV) o, de plano, guardar el efectivo.

Oro y plata vs Índices Accionarios y otras Variables. Comparativo en dólares

Sí, se podría haber ganado mucho; o sufrir pérdidas peores

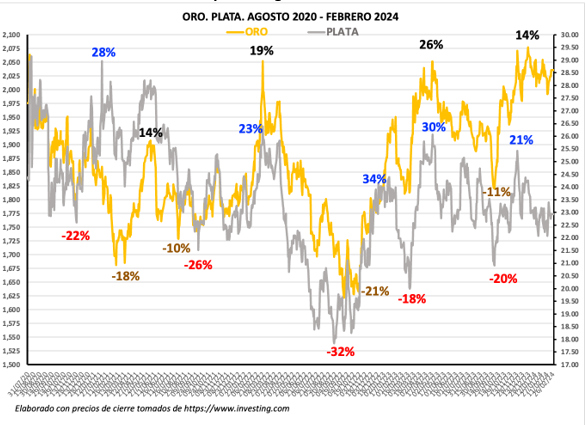

En la gráfica, la línea dorada en el panel principal, y los niveles más bajos, todos en forma de “V”, evidencian que:

• A partir de agosto de 2020 hubo cuatro grandes oportunidades de comprar oro que habrían redituado hasta 26% (cifras en negro);

• Y cuatro ocasiones propicias para vender antes de las caídas drásticas, de hasta 21% (cifras en color café);

• En sus tres picos más altos, el oro volvió a su máximo histórico, donde oscilaba al cierre de 2023 y al que parecía “aferrarse” durante enero y febrero.

La plata, en cambio, hace vaivenes más largos y drásticos (línea gris en el panel secundario):

• Sus rebotes han sido hasta de 34% (números en azul), y sus precipitaciones hasta de 32% (números en rojo);

• Las caídas se exageran en las rachas negativas, mientras que en las buenas rachas tiende a subir más que el oro.

Cotización de oro y plata. Agosto de 2020 a febrero de 2024

Aunque los rebotes de la plata son más redituables, no son suficientes para impulsarla al punto desde donde inicia cada desplome. Ya que la altura de cada cima es inferior a la previa, el descenso desde el máximo de agosto de 2020 es esquemático, en forma de canal. Por tanto, se infiere que, en la reacción al alza, podría ser rechazada en 25 dólares.

Un aspecto positivo es que, desde el nivel más bajo, de 17,85 dólares, en septiembre de 2022, los puntos mínimos son gradualmente más elevados. Es decir, en la siguiente caída, si ocurre, podría rebotar alrededor de $22.

El problema es que su reacción desde el fondo, el pasado octubre, fue menos fuerte que la del oro. Hacia finales de diciembre se debilitó para perder el nivel de 24 dólares, mientras que el oro alcanzó una vez más a su máximo histórico. Vea que, en enero, cuando cayó otra vez, también en forma tipo “V”, ese soporte de 22 dólares fue validado.

Para algunos, este comportamiento es muy atractivo: alguien podría intentar la compra alrededor de los mínimos para intentar vender después de la recuperación, asumiendo, claro, un alto riesgo, y considerando, por supuesto, que lo que el esquema presenta como sencillo, la realidad lo hace difícil. Cualquiera que crea que el patrón de comportamiento va a continuar podría aprovechar los puntos altos para tomar posiciones cortas cuando crea que los precios están por caer. Podrían valerse de los ETFs inversos como el ZSL, GLL y otros.

El único factor que condiciona los precios

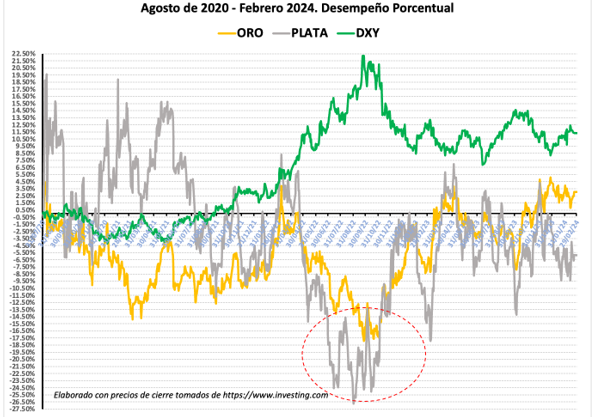

Para los aversos al riesgo, el desempeño de oro y plata es pobre y derriba el mito de que fungen como cobertura o protección del dinero. Los periodos de gran alza se han debido a que las tasas de interés de EE.UU. han caído a cero (0,00%) por factores extraordinarios, como la gran crisis de 2008-2009 o la pandemia de 2020.

Desde agosto de 2020, los precios han ido en contrasentido al dólar, único refugio seguro. Observe que los picos de oro y plata corresponden a los puntos mínimos de DXY (el dólar vs seis monedas). Solo en los primeros meses de 2022, al estallar la guerra Rusia – Ucrania, los tres activos se movieron en la misma dirección.

Variación porcentual de oro, plata y DXY. Agosto de 2020 a febrero de 2024

La caída más severa (vea el círculo punteado) ocurrió entre agosto y noviembre de 2022, cuando la Reserva Federal subió los tipos de interés en 75 puntos base en cuatro reuniones consecutivas, hasta 4%. El hundimiento fue de hasta 27% y 15%, respectivamente, mientras que DXY subió más de 22%. En tanto, los metales caían a niveles de prepandemia y DXY superaba las 114 unidades, su cresta más alta en 20 años.

Los pronósticos han fallado en los últimos tres años: ni uno ni otro metal los validaron con alzas de precios ni nuevas marcas. El subibaja se supedita a un solo factor esencial: la cotización del dólar. La demanda, la extracción o producción, base de las expectativas, han sido elementos secundarios. Y el dólar, a su vez, se revaloriza por las presiones inflacionarias y la consecuente restricción monetaria.

¿Cambiarán las cosas en 2024? Es posible. Si la Reserva Federal recorta los tipos y el índice del dólar recae por debajo de 100, el oro y la plata recobrarían el brillo. Entonces sí, el consumo global y el uso industrial influirían. Es decir que su potencial no parece vinculado a sus propiedades intrínsecas, sino a la inflación y a la política monetaria.