Foto cedidaAna Quintanal, nueva asesora de impacto en Portocolom AV.

Portocolom AV, firma de asesoramiento independiente especializada en inversión de impacto social y medioambiental, ha anunciado la incorporación de Ana Quintanal como asesora de impacto. Se suma al equipo de la agencia de valores para impulsar la proyección del servicio de diseño y gestión de carteras de impacto de grandes patrimonios, instituciones, fundaciones y congregaciones religiosas.

Con este fichaje la firma continúa fortaleciendo su estrategia de crecimiento. Quintanal, que comenzó su carrera profesional en el grupo financiero Actinver en México, se une desde el banco digital Aion Bank, donde ha contribuido al desarrollo estratégico de soluciones de inversión.

Según reiteran desde la firma, con este nueva incorporación, Portocolom AV fortalece su proceso de consolidación y reafirma su compromiso con la excelencia de su modelo independiente. “Es una alegría poder contar con un equipo multidisciplinar y multigeneracional que nos permita ofrecer un servicio diferencial y de calidad. Estamos convencidos de que nuestro profundo conocimiento, junto con el uso de la tecnología y el nuevo talento, acompañarán el crecimiento y potenciarán nuestras capacidades para aportar más valor a nuestros clientes”, ha afirmado Iker Barrón, consejero delegado de Portocolom AV.

Ana Quintanal es licenciada en Economía y Finanzas por la Universidad Iberoamericana de México. Cuenta con un máster en Inteligencia Artificial del Instituto BME y diplomas en Economía y Banca por las universidades de Boston (EE.UU.) y Warwick (Reino Unido).

Con su incorporación a Portocolom AV, la firma cuenta ya con un equipo de 15 profesionales especializados en asesoramiento, diseño, gestión y medición de carteras de activos líquidos e ilíquidos de impacto social y medioambiental.

Invesco amplía su oferta de fondos con el lanzamiento de un ETF de deuda corporativa global, el Invesco Global Corporate Bond ESG UCITS ETF. Según explica la gestora, el objetivo de este vehículo es aumentar la exposición a emisores con grado de inversión que presentan un sólido perfil ESG. El fondo trata de exponerse a valores de emisores corporativos de todos los mercados desarrollados, con ponderaciones ajustadas en función de determinados parámetros ESG.

Según señala Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, durante los últimos cinco años, los inversores han utilizado cada vez más los ETFs para obtener exposición a los mercados de renta fija. «Uno de los principales motores de esta aceleración de la demanda ha sido el lanzamiento de ETFs de renta fija que persiguen objetivos concretos en materia ESG, particularmente aquellos que tratan de mejorar las características ESG, manteniendo un perfil rentabilidad-riesgo similar al de un índice de referencia no ESG2, afirma Peyranne.

En este sentido, el nuevo ETF de Invesco tratará de replicar el Bloomberg MSCI Global Liquid Corporate ESG Weighted SRI Sustainable Bond Index, que se compone de valores de renta fija imponibles de tipo fijo de emisores corporativos globales radicados en países desarrollados. Para poder ser incluidos en el índice, los emisores deben tener asignada una calificación de grado de inversión, y tanto el principal como los intereses de los valores denominados en dólares, euros, libras esterlinas o dólares canadienses. Según matizan desde la gestora, la lista de divisas aceptadas se revisará con una periodicidad anual.

Además, indican que el objetivo relacionado con cuestiones ESG se logrará mediante una combinación de exclusiones y sesgos. Los emisores serán retirados del índice si participan en determinadas actividades empresariales, tienen una calificación MSCI ESG inferior a BBB o han afrontado controversias muy graves relacionadas con cuestiones ESG en los tres últimos años. A continuación, el índice utiliza MSCI ESG Ratings para sesgar las asignaciones en comparación con sus valores de mercado en el Global Aggregate Corporate Index, además de limitar la ponderación por valor de mercado de los emisores a un máximo del 5%. El Índice se reequilibra mensualmente.

«El nuevo ETF de Invesco sigue la misma metodología de inversión que nuestros ETF IG Corporate Bond ESG en euros, libras esterlinas y dólares, aunque aplicando un enfoque multidivisa. Puede resultar atractivo para los inversores sensibles a las cuestiones ESG, que tratan de aprovechar los yields que ofrecen actualmente los bonos y el potencial de un entorno de tipos favorable de cara al futuro, sin asumir el riesgo de una moneda concreta o desviarse demasiado de las características del índice de referencia estándar», añade Peyranne.

Allianz Global Investors (Allianz GI) ha publicado su Informe anual de sostenibilidad y stewardship 2023, en el cual detalla sus principales acciones e hitos en materia de sostenibilidad durante el año pasado, así como sus objetivos para 2024. «En 2023 se plantearon ciertas cuestiones en torno al propósito y el valor de la inversión sostenible, lo que dio lugar a un replanteamiento de conceptos, como el de ASG», ha destacado Matt Christensen, director Global de Inversión Sostenible y de Impacto de Allianz GI.

Según Christensen, en este contexto, nuestra prioridad sigue siendo brindar a los clientes soluciones de inversión sostenibles adecuadas para lograr un cambio positivo en el mundo. «En 2024, el mundo se enfrenta a una serie de retos relacionados con la sostenibilidad y a algunas claras divergencias políticas. La cuestión principal será asumir un enfoque pragmático. Independientemente de los retos que surjan, desde Allianz GI seguiremos ofreciendo soluciones y herramientas adecuadas que respalden los objetivos de sostenibilidad de nuestros clientes, desempeñaremos nuestro papel en el impulso de la agenda de la transición sostenible en el sector y continuaremos construyendo un modelo de negocio sostenible», afirma

El informe enumera los hitos que, según la compañía, han alcanzado en el 2023. El informe destaca las principales acciones e hitos alcanzados durante el año pasado. En primer lugar, Allianz GI ha seguido ampliando su oferta de inversiones sostenibles hasta contar actualmente con más de 200 fondos clasificados como Artículo 8 o 9 según el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la UE. Estos fondos representan el 61% de los activos totales bajo gestión de Allianz GI.

En segundo lugar, partiendo de los resultados obtenidos con el enfoque de la compañía centrado en indicadores clave de desempeño (KPI) para alcanzar distintos objetivos de descarbonización, Allianz GI introducido dos nuevas metodologías de inversión en 2023: Un enfoque centrado en el rating ASG para mercados emergentes, con el que se busca un perfil de sostenibilidad para las carteras que sea superior al de sus índices de referencia y un enfoque centrado en el cálculo de la cuota de inversión sostenible de las carteras a partir de una metodología propia desarrollada por AllianzGI para identificar inversiones sostenibles, en línea con las directrices del reglamento SFDR.

El tercer gran avance en 2023 ha sido la introducción de nuevas e innovadoras soluciones de fondos. Como ejemplos destacan el lanzamiento de la primera estrategia de la compañía en renta variable centrada en aspectos sociales y el fondo SGD Loan, una estrategia de “finanzas combinadas” lanzada junto a la Fundación MacArthur y FMO IM que logró movilizar 1.100 millones de dólares en préstamos dirigidos a pymes de mercados en desarrollo.

El informe también revela los objetivos para 2024 de la compañía. En este año, según Allianz GI, existe el riesgo de que la agenda política podría retrasar la financiación y ejecución de los planes de transición. El equipo de asesoramiento de risklab de Allianz GI está examinando cómo los diferentes escenarios climáticos podrían afectar a la rentabilidad de la cartera. Por otro lado, 2024 podría ser el año en el que la biodiversidad (un tema que suele atraer menos atención que el cambio climático como preocupación medioambiental) reciba la atención que realmente merece. Es probable que se acelere la integración de la biodiversidad en el proceso de inversión, y Allianz GI espera que esta tendencia estimule aún más el interés de los clientes y el desarrollo de nuevos productos.

En cuanto a su política de voto activa, el Informe anual de sostenibilidad y stewardship 2023 establece planes concretos para 2024. Por ejemplo, Allianz GI quiere reforzar sus políticas de voto en materia de remuneración, diversidad de género y clima. La gestora actualizará su política de voto para responsabilizar a los directores si una empresa no cuenta con una estrategia creíble de cero emisiones netas. A partir de 2024, se espera que las compañías participadas de gran capitalización de todo el mundo (y a partir de 2025 las empresas más pequeñas) incluyan indicadores de rendimiento ASG en sus políticas de remuneración.

Ya plantados en el segundo trimestre del año, las gestoras recalibran algunas de sus perspectivas. Por ejemplo, desde Amundi consideran que, en los próximos 10 años, podríamos ver un mayor crecimiento y una menor inflación en comparación con sus previsiones a largo plazo de 2023, debido en parte a los aumentos de productividad derivados de la adopción de la Inteligencia Artificial (IA).

Esta es solo una de las conclusiones que ha presentado en su informe Capital Market Assumption, que ofrece a los inversores previsiones actualizadas sobre 40 clases de activos, con la incorporación este año de la renta variable de mercados emergentes excluyendo China. Según explica la gestora, sus nuevas hipótesis macroeconómicas tienen en cuenta los cambios en las trayectorias de la transición energética y el impacto de la IA en el crecimiento de la productividad, y son la base de una asignación estratégica de activos que apunta a cambios importantes en las expectativas de riesgo-rentabilidad y en el papel de las distintas clases de activos en la construcción de carteras.

«La próxima década debería ser testigo de un cambio en el atractivo relativo de las distintas clases de activos. Los bonos son el pilar y su atractivo renovado se extiende a los mercados emergentes. La renta variable de los mercados emergentes también debería verse favorecida, en particular la india. La renta variable europea también debería recuperar cierto atractivo», apunta Vincent Mortier, director de Inversiones del Grupo Amundi.

Por su parte, Monica Defend, directora del Amundi Investment Institute, señala que el cambio climático, la transición energética y la geopolítica probablemente impulsarán a los países hacia sendas de crecimiento distintas. «Pueden surgir nuevos ganadores, mientras que los bancos centrales tendrán que gestionar un delicado equilibrio, manteniendo la estabilidad de los precios y costes del servicio de la deuda asequibles para financiar la transición», afirma Defend.

Escenario central para 2024

En comparación con la edición del año pasado, la gestora ha revisado su escenario central de 2024 para reflejar la evolución del cambio climático, las tensiones geopolíticas y el posible impacto a largo plazo de la IA en la economía global. «Nuestro escenario central de 2024 tiene en cuenta una mayor probabilidad de retrasos en las políticas climáticas y una reducción de las perspectivas de alcanzar el objetivo de 1,5-2°C en 2050», indica su informe.

Según explica, estos ajustes tienen importantes implicaciones macroeconómicas para la próxima década, con unos riesgos generales de transición más bajos y unos riesgos físicos más altos, ya que los costes se están repartiendo a lo largo de un periodo de tiempo más largo. En este sentido, según la gestora, los bancos centrales tendrán que reconciliar los objetivos de política monetaria, los elevados niveles de deuda y la necesidad de yields a largo plazo relativamente bajos para financiar la transición. También pone el foco en la inflación: «Nuestras previsiones de inflación a corto plazo se mantienen por encima de los objetivos de los bancos centrales, pero se han recortado con respecto al año pasado porque los costes de la transición energética se extienden a lo largo de un período de tiempo más largo. A medio y largo plazo, el aumento de la productividad impulsado por la IA, junto con reducciones de costes más generales, arrastrarán la inflación hacia los objetivos de los bancos centrales».

Por el contrario, añade que los niveles de crecimiento a 10 años de los mercados desarrollados se revisan al alza debido al retraso de las políticas climáticas y a algunos efectos positivos derivados de la adopción de la IA. Suponemos que esta adopción será gradual, dada la necesidad de evaluar los costes sociales y energéticos de la IA. Amundi estima que hacia 2050 el aumento de los riesgos físicos derivados de los fenómenos meteorológicos extremos y la disminución de los efectos de la IA deberían reducir el crecimiento. «El crecimiento anual de los mercados emergentes será de media un 2,3% superior al de los mercados desarrollados entre 2024 y 2033. Esta ventaja de crecimiento disminuirá en las dos décadas siguientes, ya que el camino hacia el net zero parece más difícil para muchos mercados emergentes. Sin embargo, también vemos que algunos países emergentes, concretamente los ricos en minerales críticos como Chile e Indonesia, se benefician de la transición», añade.

Por último, la gestora comenta que un impuesto sobre el carbono tendría un impacto significativo en el crecimiento y la inflación, afectando especialmente a los mercados emergentes y a los hogares de renta baja. Una transición justa es la base de la fiscalidad del carbono.

Asignación estratégica

La gestora explica que los resultados previstos a 10 años son, de media, serán ligeramente inferiores a las expectativas del año pasado, pero observan un cambio en las preferencias relativas por clases de activos. Según su opinión los menores retornos previstos y la mayor volatilidad también tendrán importantes implicaciones en términos de asignación estratégica de activos. La gestora observa varias tendencias. En primer lugar, una reordenación de los perfiles de las clases de activos. «Tras la fuerte recuperación del año pasado, la visión a largo plazo sobre los bonos de alta calidad crediticia sigue siendo positiva. La deuda de mercados emergentes, los hedge funds y la deuda privada son las clases de activos que ofrecen el potencial de rentabilidad más atractivo con un riesgo moderado», apunta el informe.

Además, en sus conclusiones indica que entre la renta variable de los mercados desarrollados, el mercado estadounidense debería quedar rezagado en general (5,6% de rentabilidad prevista anualizada para los próximos 10 años), debido a las altas valoraciones, mientras que la renta variable Pacífico excluyendo a Japón y la europea podrían ofrecer mejores resultados (en torno al 6,5%). «La renta variable india, los mercados emergentes excluyendo a China y el capital riesgo destacan como las clases de activos con mayor potencial de rentabilidad (por encima del 7%). Se espera que los sectores ganadores a escala global sean la sanidad, los servicios informáticos y de comunicaciones y el sector financiero», apuntan.

También creen que se producirá una asignación estratégica de activos más diversificada. En este sentido, defiende que las carteras tendrán que diversificarse aún más para hacer frente a la mayor volatilidad prevista en los activos de riesgo y aumentar el potencial de rentabilidad. «Seguimos considerando la renta fija como un motor clave de las carteras, en particular los activos de alta calidad. La mayor volatilidad de la renta variable obligará a los inversores a buscar fuentes adicionales de diversificación, como la deuda de los mercados emergentes», matiza.

En último lugar, la gestora apunta en su informe, que no se perderá el foco en los activos reales y alternativos. «Estos activos contribuirán a mejorar los perfiles de riesgo-rentabilidad a largo plazo de las carteras y merecen una asignación en torno al 20%. Los hedge funds y la deuda privada son los preferidos de los inversores que desean un riesgo moderado, mientras que el capital riesgo es para inversores con mayor apetito por el riesgo. Las infraestructuras son un buen diversificador que podría beneficiarse de importantes inversiones destinadas a la mitigación y adaptación al cambio climático», concluyen.

Franklin Templeton ha anunciado el lanzamiento del Franklin MSCI World Catholic Principles UCITS ETF, que invierte en valores de gran y mediana capitalización de compañías consideradas ambiental y socialmente responsables en mercados desarrollados. En este sentido, el fondo es Artículo 8 según el SFDR, lo que eleva a 12 el número de vehículos bajo esta clasificación en la gama de ETFs de la gestora.

Según explica desde la gestora, este nuevo ETF sigue la rentabilidad del MSCI World Select Catholic Principles ESG Universal and Low Carbon Index. Centrado en empresas con menor exposición al carbono y mejores calificaciones medioambientales, sociales y de gobernanza (ESG), las participaciones en el índice deben tener una calificación ESG mínima de «BB» en MSCI ESG Ratings. El índice excluye a las empresas implicadas en negocios controvertidos, como las armas de fuego civiles, las armas nucleares y las armas convencionales y controvertidas. La inversión en empresas relacionadas con el juego, el tabaco y el carbón térmico está significativamente restringida y se basa en los ingresos generados por estas actividades. Además, el índice tiene tres exclusiones adicionales, que consisten en el aborto y los anticonceptivos, la experimentación con animales y la investigación con células madre para alinearse con los valores católicos. El resultado es una calificación global MSCI ESG actual de AA, que pone de relieve la solidez del perfil de sostenibilidad del ETF. Más del 65% de los valores de la cartera obtienen actualmente una calificación MSCI ESG de entre A y AAA.

El ETF proporcionará a los inversores europeos una exposición rentable a la renta variable de los mercados desarrollados, conforme a los UCITS y en línea con los principios católicos, y ofrece una de las ratios de gastos totales (TER6) más bajas de Europa para su categoría respectiva, con un 0,27%. «Nos complace ofrecer a los inversores esta solución a medida. El MSCI World Select Catholic Principles ESG Universal and Low Carbon Index se creó a partir de una asociación entre Franklin Templeton, MSCI y el asesor ético Nummus.Info para ofrecer a los inversores una personalización real respaldada por la escala y los recursos de nuestra empresa. Los inversores pueden ahora participar en el rendimiento de la renta variable sostenible del mundo desarrollado que se alinea con los principios católicos en un simple ETF», añade Rafaelle Lennox, responsable de Estrategia de productos ETF UCITS de Franklin Templeton.

«Tras el lanzamiento del Franklin Catholic Principles Emerging Markets Sovereign Debt UCITS ETF hace dos años y en respuesta a los intereses de los clientes, estamos encantados de ampliar nuestra oferta de productos basados en valores e introducir este nuevo MSCI World Catholic Principles UCITS ETF para los inversores europeos. Con este nuevo fondo queríamos ofrecer a los inversores una estrategia de renta variable global centrada en ESG dentro de una estructura de ETF que incorpore valores católicos específicos pero que también proporcione una solución de renta variable básica que cumpla con el artículo 8», indica Caroline Baron, directora de Distribución de ETF para la región EMEA de Franklin Templeton.

La gestión de este ETF correrá a cargo de Dina Ting, responsable de gestión de carteras de índices globales, y Lorenzo Crosato, gestor de carteras de ETF de Franklin Templeton, que suman más de tres décadas de experiencia en el sector de la gestión de activos y cuentan con un amplio historial en la gestión de estrategias de ETF. Según indican desde la gestora, el Franklin MSCI World Catholic Principles UCITS ETF cotiza en la Deutsche Börse Xetra (XETRA) desde el 25 de abril, y lo hará en la Bolsa de Londres (LSE) el 26 de abril y en la Borsa Italiana el 9 de mayo; y está registrado en Alemania, Austria, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos, Reino Unido y Suecia.

Una encuesta realizada entre aseguradoras de vida europeas que supervisan colectivamente activos por valor de 2,73 mil millones de euros, encargada por AlphaReal, gestora especializada en activos reales de renta segura, revela que el 92% tiene previsto aumentar su asignación a inversiones con un impacto medioambiental y social positivo, mientras que el 8% restante afirma que lo hará en un futuro próximo. Según la encuesta, de las aseguradoras de vida europeas que prevén aumentar sus inversiones en activos con un impacto medioambiental positivo, la mitad tiene previsto hacerlo entre un 15% y un 20% en los próximos dos años. Una cuarta parte (26%) aumentará entre un 10% y un 15%; casi una quinta parte (18%) incrementará las asignaciones entre un 20% y un 25%; el 5% afirma que aumentará entre un 25% y un 30%; mientras que el 1% aumentará las asignaciones entre un 5% y un 10%.

En cuanto a los aumentos de activos con un impacto social positivo, la encuesta establece que el 40% de las aseguradoras de vida afirma que dichos aumentos se situarán entre el 15% y el 20% en los próximos dos años; más de una cuarta parte (27%) aumentará entre el 20% y el 25%; el 22% aumentará entre el 10% y el 15%; el 8% entre el 25% y el 30%; y el 3% realizará un aumento de entre el 5% y el 10%.

En la encuesta se comprueba que las consideraciones ASG son «muy importantes» para el 22% de los encuestados e «importantes» para más de tres cuartas partes (77%); mientras que sólo el 1% se declara neutral en cuestiones ASG. Esto se refleja en el alto nivel de apoyo que muestran los encuestados al cumplimiento del objetivo europeo de cero emisiones netas de carbono para 2050. Casi todas (94%) las aseguradoras de vida europeas entrevistadas por AlphaReal tienen un compromiso de emisiones netas de carbono cero, mientras que el 6% restante tiene previsto establecer uno en un futuro próximo.

Maria Vaggione, asociada sénior de ESG en AlphaReal, afirmó: «AlphaReal lleva mucho tiempo invirtiendo en activos reales que apoyan la transición a cero neto y que ofrecen resultados positivos a la sociedad. Hemos invertido más de 1.200 millones de libras en infraestructuras sociales y casi 1.000 millones de libras en proyectos de energía limpia que están marcando una verdadera diferencia para el futuro de nuestro planeta. Estamos siendo reconocidos en la industria por nuestras estrategias y sus contribuciones al planeta y a la sociedad, y recientemente recibimos el premio al «Gestor Europeo de Fondos ESG del Año» en los Funds Europe Awards».

Edward Palmer, Director de Información, Director General Adjunto y Responsable de Sostenibilidad de AlphaReal, afirmó: «El sector de los seguros es esencial para ayudar a impulsar la inversión en proyectos a largo plazo como la energía verde y las infraestructuras sociales, incluidas viviendas asequibles, escuelas y hospitales. Esta investigación muestra la importancia que concede el sector a la hora de proporcionar el capital necesario para apoyar el progreso hacia objetivos medioambientales y sociales.»

Foto cedidaDe izquierda a derecha: Pierre Stadler, director de Inversión Privada Temática de PAA, y Nicolas Thomas, gestor principal de Inversiones de Capital Privado Temáticas de la firma.

Pictet Alternative Advisors (PAA), sociedad de inversión alternativa del Grupo suizo Pictet, ha anunciado el lanzamiento del fondo de inversión a largo plazo europeo (FILPE) Pictet Private Assets Sicav Environment Co-Investment Fund I ELTIF, que ofrece a los inversores acceso a inversiones en empresas privadas con tecnologías medioambientales innovadoras.

Según explica la gestora, el fondo centrará en 20-25 inversiones, originadas en la red de Pictet, la cual abarca más de 90 gestores de capital privado, de reconocidos generalistas a especialistas sectoriales. Su enfoque de inversión medioambiental tendrá en cuenta el marco científico de nueve límites planetarios. De hecho, seis ya están fuera del espacio operativo seguro para la humanidad y se necesita capital privado para catalizar inversiones en tecnologías y soluciones que ayuden a evitar, mitigar o revertir los daños. Además, la tasa de penetración de tecnologías medioambientales es baja y se espera crezca exponencialmente para un mercado de doce billones de dólares en 2030.

El fondo se centra en oportunidades más atractivas en cinco segmentos de rápido crecimiento: reducción de gases de efecto invernadero, consumo sostenible, control de la contaminación, economía circular y tecnologías habilitantes, tomando posiciones de coinversión minoritarias en empresas de capital privado de alta calidad a escala mundial.

Gestionado por Pierre Stadler, director de inversión privada temática de PAA, y Nicolas Thomas, gestor principal de inversiones temáticas de capital privado, se basa en un historial de más de 25 años de Pictet en inversión temática y más de 300 coinversiones ejecutadas desde 1992. Pictet cuenta con 20 estrategias de inversión temática, incluyendo ocho medioambientales, con más de 70 profesionales de la inversión.

“Mediante este nuevo fondo, los inversores tienen acceso a una cartera de coinversiones de capital privado rigurosamente seleccionadas. Vemos significativa creación de valor en este tema, dada la innovación de las empresas privadas, específicamente aquellas que se centran en abordar desafíos para el medioambiente. Nuestro equipo está experimentado y es muy selectivo al invertir en empresas con capacidad para generar crecimiento y flujos de caja consistentes», explica Pierre Stadler, director de Inversión Privada Temática de PAA.

Por su parte, Nicolas Thomas, gestor principal de Inversiones de Capital Privado Temáticas, añade: “Pictet cuenta con un sólido historial de inversión temática y medioambiental. Nos entusiasma ofrecer a los clientes las oportunidades que más nos convencen en el ámbito medioambiental. La transición a un mundo más sostenible es uno de los mayores retos a los que las sociedades se enfrentan. Las empresas que aportan soluciones medioambientales pueden generar rentabilidades financieras significativas con crecimiento superior a la media a largo plazo”.

La estrategia está clasificada conforme al artículo 8 del Reglamento sobre divulgación de información relativa a la sostenibilidad en el sector de servicios financieros (SFDR) de la UE. El importe mínimo de suscripción es 10.000 EUR para inversores minoristas (clase P EUR).

Foto cedida. “Amtrak Joe” y la cuestión medioambiental

El proyecto de ley sobre el clima de EE.UU. constituye un paso importante hacia la consecución de los objetivos de calentamiento global. Garantiza años de apoyo a tecnologías verdes: eólica, solar, de hidrógeno, de captura y almacenamiento de carbono, de aparatos y calefacción más eficientes y de vehículos eléctricos, entre otras, que beneficiarán a los inversores en clima. Si bien la legislación no es perfecta y contiene notables concesiones, y aunque serán necesarias muchas otras medidas, es un paso decisivo en la dirección correcta y una indicación del viento de cola estructural para las tecnologías del clima.

Un fuerte respaldo a los inversores en clima

El 16 de agosto, el presidente de EE.UU., Joe Biden, firmó su proyecto de ley sobre el clima y fiscal. La ley sobre reducción de la inflación (Inflation Reduction Act o IRA) es un paso importante que garantiza un apoyo crucial a las tecnologías verdes.

Se espera que la Ley recaude 737.000 millones de dólares, 369 de los cuales se dedicarán a programas climáticos y energéticos en los próximos 10 años. Se concederán créditos fiscales para energía solar y eólica y se introducirán otros nuevos para energía nuclear, almacenamiento de energía e hidrógeno. También se contemplan créditos fiscales para la adquisición de vehículos eléctricos, lo que favorecerá las soluciones de energía ecológica.

En cuanto a la energía eólica, el crédito fiscal se incrementará de 15 dólares por MWh a 25 dólares y se aplicará a proyectos iniciados hasta 2026. En proyectos solares, se introducirá un crédito fiscal de 25 dólares por MWh con 10 años de vigencia, algo especialmente reseñable porque constituye un compromiso a largo plazo que es especialmente importante para la construcción de proyectos solares a gran escala. La energía solar también verá incrementado su crédito fiscal por inversión del 25% al 30%.

En energía nuclear, se asignarán nuevos créditos fiscales que se activarán cuando los precios de la electricidad desciendan por debajo de un umbral especificado. Aunque no es aplicable a los precios actuales, sin duda reduce el perfil de riesgo de los proyectos y garantiza una mayor certeza de los flujos de caja.

El “hidrógeno verde” (hidrógeno generado por energía solar o eólica) podrá competir con el “hidrógeno gris” (hidrógeno generado por gas) en términos de precios gracias al crédito de 3 dólares/kg para generación con cero emisiones de carbono. En hidrógeno con producción de carbono, hay una escala de subvenciones gradual basada en el nivel de emisiones.

El almacenamiento de energía recibirá un nuevo crédito fiscal por inversión en almacenamiento individual. Quienes compren vehículos eléctricos nuevos podrán recibir 7.500 dólares en créditos fiscales, lo que constituye un considerable incentivo.

Todas estas medidas son una buena noticia para los inversores en clima. La legislación tendrá un efecto directo en varias de las inversiones de Fidelity International, como turbinas eólicas, paneles solares, transmisión de electricidad, baterías y captura y almacenamiento de carbono. El crecimiento de estas tecnologías también generará un círculo virtuoso que hará aumentar la escala y la actividad de I+D, lo que dará lugar a soluciones aún mejores y más competitivas y fomentará la demanda. Dicho todo esto, la legislación adolece de algunos defectos.

Más de lo mismo, por favor

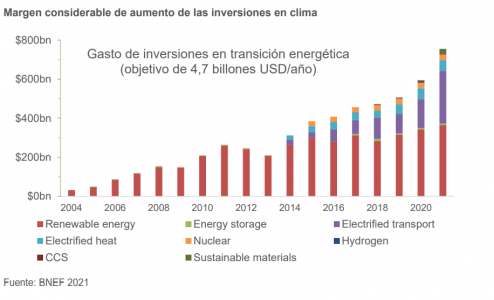

La atención a las cuestiones climáticas prestada por el proyecto de ley es significativa pero insuficiente. A escala mundial, hay que dedicar 4,7 billones de dólares al año en los próximos 28 años para cumplir los objetivos climáticos de 2050. Teniendo en cuenta la actividad económica de EE.UU. según su cuota del PIB global, el país tendría que invertir algo más de 1 billón de dólares anuales para abordar adecuadamente el cambio climático.

Esto supone que el gasto total en clima (369.000 dólares) de la Ley, calculado en base anual, no es más que una fracción del gasto necesario. Si nos atenemos al principio del Acuerdo de París, según el cual los países más ricos deben contribuir en mayor medida porque sus medios financieros son mayores y son responsables de emisiones históricamente más altas, EE.UU. tiene que hacer más. Desde luego, no todo el gasto en cuestiones climáticas ha de proceder de subvenciones públicas; el sector privado también debe poner de su parte. Sin embargo, la escala del proyecto de ley no va a ser suficiente para que cumplamos nuestros objetivos de 2050.

Según Bloomberg NEF, el año pasado China dedicó 297.000 millones de dólares de gasto a la transición energética y los países miembros de la UE emplearon un total de155.000 millones. El “Acuerdo Ecológico” estadounidense de 2 billones de dólares, aprobado en 2020, distribuirá un 30% del presupuesto (612.000 millones de dólares) en el periodo 2021-2027 y no incluye inversiones y subvenciones individuales de los estados miembros. EE.UU. todavía tiene que hacer más, y creemos que hay muchas probabilidades de que lo haga.

Confusión política

Una de las omisiones más significativas del proyecto de ley se refiere a los precios del carbono. Un impuesto al carbono es un primer paso lógico para combatir las emisiones, ya que establece un precio para el dióxido de carbono y transfiere la carga de las emisiones de gases de efecto invernadero a sus responsables, que son quienes pueden evitarlas.

Otro de los puntos flacos de la Ley es que, para hacerse acreedor de la subvención a vehículos de batería, los materiales de las baterías deben proceder de países que tengan acuerdos de libre comercio con EE.UU. Esta condición diluirá el efecto de la política.

No es el momento de cantar victoria

El proyecto de ley sobre el clima es un logro; es justo reconocer que representa un gran paso adelante de la mayor economía del mundo hacia la consecución de los objetivos climáticos. También imprime un impulso sustancial de varios años a una serie de tecnologías del clima que podría generar un ciclo positivo de desarrollo, menores costes y mayor demanda. Sin embargo, la política es solo un paso en el contexto de una batalla climática más amplia. La actividad política está llena de recovecos, pero las autoridades del mundo ya están empezando a respaldar los discursos con actuaciones. La tendencia es muy positiva y apunta a un incremento de la frecuencia y el alcance de las políticas climáticas.

Foto cedida. “Amtrak Joe” y la cuestión medioambiental

El 12 de agosto el Congreso y el Senado de Estados Unidos aprobaron un proyecto de ley de 467.000 millones de dólares que regulará el cambio climático, los servicios sanitarios, la oferta de medicamentos bajo prescripción legal y las políticas fiscales. Un punto a destacar es que 370.000 millones se dedicarán exclusivamente a la seguridad de la energía y el cambio climático.

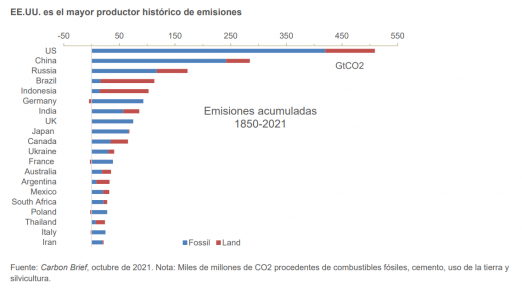

Estados Unidos, que es el mayor emisor de gases con efecto invernadero, ahora tiene como objetivo una reducción del 40% en las emisiones para 2030 en comparación con los niveles de 2005, lo que ayudará a acercar a Estados Unidos a su objetivo de rebajar las emisiones un 50-52% bajo el Acuerdo de París.

Impacto del proyecto de ley sobre la industria automovilística

Aunque el proyecto de ley pone a muchas industrias en el punto de mira, para los propósitos de este artículo nos centraremos en el sector del transporte, al ser uno de los mayores contribuidores a las emisiones de CO2 y al suponer aproximadamente el 8% del mercado global de high yield. El proyecto de ley utiliza un acercamiento del palo y la zanahoria en lo que se refiere a ayudar a conseguir que sea más fácil y atractivo comprar vehículos “limpios”.

Se han fijado en 7.500 dólares las exenciones fiscales para adquisiciones de vehículos “limpios”. El crédito fiscal abarca tanto vehículos eléctricos como de hidrógeno. Es aplicable solo a familias con un ingreso máximo de 150.000 dólares al año.

Una exención fiscal de 4.000 dólares para utilizar vehículos “limpios” con un precio inferior a 25.000 dólares. Se aplica a familias con un ingreso máximo de 75.000 dólares al año.

Se ha dotado un fondo de 1.000 millones de dólares para proporcionar autobuses, camiones de carga elevada, autobuses de transporte público y otros vehículos comerciales con cero emisiones.

La multa por emitir metano por encima del límite federal se ha incrementado desde los 900 dólares por tonelada métrica a 1.500 dólares.

No nos cabe duda de que estos incentivos acelerarán la rápida transición que está en marcha en la industria automovilística hacia vehículos limpios. La cuota de mercado de vehículos “limpios” se mantiene marcadamente baja en EE.UU. En el segundo trimestre de 2022, los vehículos totalmente eléctricos solo supusieron un 5,6% de las ventas de vehículos nuevos en EE.UU. Si se combina con vehículos híbridos e híbridos enchufables, tan solo suponen un 12,6% de las ventas de coches nuevos.

En nuestra opinión, esta ley climática es de vital importancia dados los desafíos macroeconómicos actuales. La industria del automóvil aún no se ha recuperado del todo de la escasez de semiconductores causada por la pandemia; la cadena de suministro impactó a las entregas; y los tipos de interés al alza y la presión sobre la renta disponible empiezan a pesar sobre la demanda.

Posicionados para un futuro más limpio

Dado todo lo anterior, creemos que será crucial estar invertidos en aquellas compañías que pensamos que están alineadas con la transición hacia un futuro más limpio, y la reforma introduce fuertes incentivos económicos que creemos que acelerarán estos cambios. Los resultados estarán divididos, siendo ganadores probables aquellos que están realizando los cambios correctos, mientras que aquellos que no los hagan o no puedan hacer la transición probablemente sean los perdedores.

Como ejemplo, Ford ya ha comprometido cerca de 50.000 millones de dólares en inversiones globales en vehículos eléctricos, incluyendo la producción de baterías. Creemos que esto significa que estarán bien posicionados para las nuevas exenciones fiscales y que el incremento de las multas incrementará la demanda de vehículos limpios en relación con los vehículos de motor de combustión.