Por si no ha quedado claro, Janet Yellen y Donald Trump no van a ser amigos, al menos no en un plazo inmediato. El presidente de Estados Unidos, que ya acusó a la presidenta de la Fed durante la campaña electoral de mantener los tipos de interés artificialmente bajos, mantiene una visión diametralmente opuesta sobre la economía a la de la responsable del banco central más poderoso del mundo.

Ayer, mientras anunciaba la esperada subida de tipos de interés en 25 puntos básicos hasta un rango que se sitúa entre el 0,75% y el 1%, Yellen recalcó en varias ocasiones que la decisión no responde a un cambio de las perspectivas económicas tras la llegada de Donald Trump a la Casa Blanca. La Fed demostró ayer que considera que las condiciones son ya propicias para este endurecimiento de la política monetaria y los que seguirán a lo largo de 2017. Pero la Reserva Federal no podrá obviar de ahora en adelante los efectos que sobre la inflación tendrán las políticas del presidente del país, algo que añade mucha más presión a sus decisiones y a su tarea de subir tipos sin generar ningún tipo de crisis en los mercados.

Porque, lo que no podrán hacer de ninguna manera Yellen y el resto de banqueros centrales es despegar la vista de lo que haga Trump, dicen los expertos. La reforma fiscal, la desregulación del sistema financiero y las inversiones en infraestructuras podrían espolear la inflación, lo que obligaría a la Fed a acelerar el ritmo de subidas y añade más razones para presionar a la autoridad monetaria.

De hecho, explica Kenneth J. Taubes, CIO para Estados Unidos de Pioneer Investments, los estímulos económicos prometidos por la administración de Trump ya ha empezado a desplegar sus efectos a través de las órdenes ejecutivas que derogan regulaciones y que están respaldando las inversiones.

“El alza de la inflación general a un máximo de cinco años del 2,7% en febrero es una preocupación para la Fed, que estará dispuesta a asegurar que las expectativas de inflación permanezcan bien ancladas”, apunta Anthony Doyle, director de inversiones del área de renta fija minorista de M&G.

De la misma opinión es Dan Roberts, CIO y responsable de renta fija global en MacKay Shields LLC, sub-gestora de una gama de fondos de renta fija de Nordea, que considera que “la Fed reaccionará a un entorno de más crecimiento pero sobre todo a una mayor inflación, que es donde está realmente el riesgo. Las expectativas son que las subidas sean más numerosas y rápidas a lo previsto -hace meses ni se esperaban subidas en la reunión de marzo-. «Todo va depender de la inflación y sospecho que ésta se moverá de forma más rápida (en un entorno de pleno empleo y aumento de salarios)”, lo que llevará a subidas de tipos más rápidas y numerosas de las tres previstas en un principio, advierte Roberts.

Cambio del tono

Si ayer hubo sólo ajustes menores en las previsiones, lo que si fue notorio fue un cambio en el tono del organismo que denota quela confianza del comité en su normalización gradual de la política está aumentando visiblemente.

“En los últimos dos años, la Fed se aseguró de recordarnos que las condiciones económicas sólo justificaban un alza gradual de las tasas, lo que indicaba una mayor preocupación por los riesgos a la baja de las previsiones del banco. Por primera vez, la declaración afirma ahora con confianza que los aumentos graduales de tipos están garantizados sin un sesgo de riesgo a la baja”, explican los expertos de PineBridge.

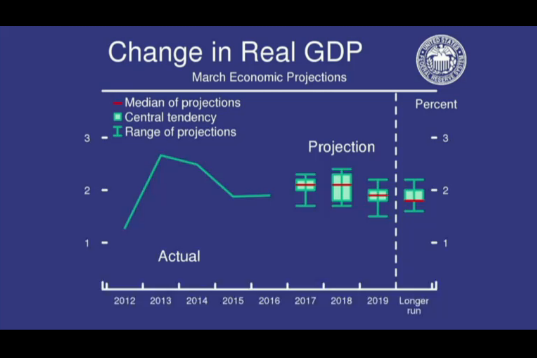

A partir de ahora, el plan de juego de la Fed parece que va a basarse en subidas oportunistas cuando las condiciones externas y en los mercados sean favorables, con vistas a colocar gradualmente el tipo de referencia de vuelta a un nivel neutral, actualmente cifrado en torno al 2%, pero que se prevé que aumente hasta el 3% aproximadamente durante el próximo año, explica Anna Stupnytska, economista global en Fidelity International.

Repercusión en la deuda

Ayer los mercados estaban tranquilos: «El Comité Federal de Mercado Abierto (FOMC) apuntó a una trayectoria benigna de sólo dos subidas más este año. El mercado interpretó estos comentarios como positivos para las condiciones financieras y como tal, los mercados de acciones, bonos corporativos y deuda han reaccionado al alza”. Así resumía Lisa Hornby, gestora de renta fija estadounidense de Schroders, la jornada: nada de sobresaltos y todo según lo previsto.

A juicio de Rosa Duce, economista jefe de Deutsche Bank España, habrá nuevas subidas de tipos en junio y en septiembre, pero no así en diciembre, cuando se anunciará el cambio en la política de gestión de vencimientos de la cartera de deuda. Y eso tendrá consecuencias negativas en los mercados de deuda, «y por contagio, del resto del mundo. A diciembre de 2017 los tipos a 10 años en EE.UU. podrían situarse claramente por encima del 3%, con riesgos más al alza que a la baja si, como esperamos, las actuales presiones inflacionistas en algunos puntos (medicamentos, vivienda o incluso salarios) se extienden al resto de la economía”, afirma.

La espada de Damocles y los retos futuros

Ayer la Fed se convirtió en el primer gran banco central en enfrentarse a la prueba de fuego: normalizar la política monetaria sin detonar una crisis y al mismo tiempo no retrasarse en la curva con respecto a la inflación. La espada de Damocles de la política monetaria no pende aún sobre su cabeza, pero podría hacerlo en el segundo semestre de 2017, cree David Lafferty, estratega jefe de Mercados de Natixis Global Asset Management.

En que el banco central estadounidense se enfrenta a un camino difícil a partir de aquí coincide Luke Bartholomew, gestor de Aberdeen AM. “Durante los últimos años, el organismo ha sobreestimado consistentemente cuántas subidas llevarían a cabo porque la economía ha resultado ser más débil de lo que se esperaba. Pero ahora el riesgo es que la Fed necesita ponerse al día debido a una política fiscal más laxa y una previsión de mayor crecimiento. Es difícil imaginar que el resto del ciclo de subidas vaya a transcurrir sin ningún obstáculo”, advierte.

Un análisis histórico no aporta pruebas convincentes de que las subidas de tipos en EE.UU. sean negativas para su mercado bursátil, recuerdan los expertos de NN Investment Partners. Eso sí, la experiencia sí muestra su incidencia en las valoraciones bursátiles.

“En 1994, en el periodo en el que el tipo objetivo de los fondos federales pasó del 3% al 6%, el PER medio de la bolsa estadounidense descendió de 20 a 16 veces. En el último ciclo de subidas, que comenzó en 2004 y duró hasta 2006, los tipos pasaron del 1% al 5,25%, mientras que el PER medio se redujo de 22 a 17 veces. En ambos casos el mercado de acciones continuó al alza. También intervinieron otros factores, en concreto el crecimiento de los beneficios, que compensó con creces los menores niveles de valoración”, explican.

«Ente los mayores riesgos en estor momentos se encuentre la posibilidad de que la política presupuestaria de EE.UU. resulte decepcionante frente a las expectativas del mercado», concluye Rick Rieder, director de inversiones de renta fija mundial y cogestor del fondo BGF Fixed Income Global Opportunities de BlackRock.