Para comprender cómo están afrontando las carteras de los perfilados españoles el entorno actual de mercado, es necesario saber cuál era el punto de partida al inicio de 2025. A este análisis retrospectivo da respuesta el último Barómetro de Carteras de Natixis IM, correspondiente al segundo semestre de 2024.

Tomando como referencia la última década, el barómetro de Natixis IM concluye que, históricamente más conservadores que sus pares europeos, los inversores españoles han ido aumentando su exposición a la renta variable. Además, en estos diez años, han reducido su exposición a acciones europeas optando por un mayor enfoque en el mercado estadounidense, lo que refleja, según la gestora, un cambio significativo en la asignación de activos. Por último, el informe destaca que las carteras también han ido incrementando su asignación a renta fija, a la vez que reduciendo su exposición a activos alternativos, en contraste con el auge y la popularidad de los mercados privados durante el mismo periodo.

Ahora bien, pongamos el punto de partida en 2024. Según el barómetro, los tres perfiles de riesgo tuvieron un comportamiento positivo, marcado por el rally de la renta variable más allá de las 7 Magníficas. En el caso de la renta fija, los mercados mantuvieron un buen comportamiento a lo largo del año, sin embargo, en la segunda mitad de 2024 hubo una mayor volatilidad y crecientes diferencias entre ambos lados del Atlántico. Para Carmen Olds, directora de Advisory del departamento Natixis IM Solutions para España y América Latina, el balance de 2024 es claro: los inversores obtuvieron rentabilidades muy positivas para los tres perfiles de carteras -conservadora, moderada y agresiva-, marcando el segundo año consecutivo en que asumir riesgo se tradujo en mayores rendimientos.

Tendencias de 2024

“Una tendencia que llama la atención es que no compensó lo mismo tomar riesgo a tres años que a uno. De hecho, tomar riesgo a un año logró mejor rentabilidad que a tres. También destaca que todas las carteras tuvieron una volatilidad inferior al 10% en esa toma de riesgo a un año, mientras que a tres años, la volatilidad era mayor”, apunta Olds. Además, destaca que hubo una menor dispersión entre las carteras analizadas, tanto dentro de cada perfil como entre los distintos perfiles de riesgo. En su opinión, este fenómeno puede atribuirse a una disminución generalizada de la volatilidad a lo largo de 2024.

Otra de las tendencias más significativas para Olds es que durante los tres últimos años se han visto salidas de los perfiles conservadores y moderados, y mayor búsqueda de riesgo en los perfiles de riesgo. “Está bajando el volumen de gestión en el perfil conservador. Cada vez se parecen más el moderado y el conservador. Las salidas de dinero del perfil conservador son una tendencia de tres años y se ve una rotación hacia monetarias y exposiciones cortas. Sin duda, en 2024, la renta fija de corta duración y los monetarios acapararon los flujos, mientras que en renta variable los flujos se dirigieron hacia la renta variable global y estadounidense de gran capitalización blend”, apunta.

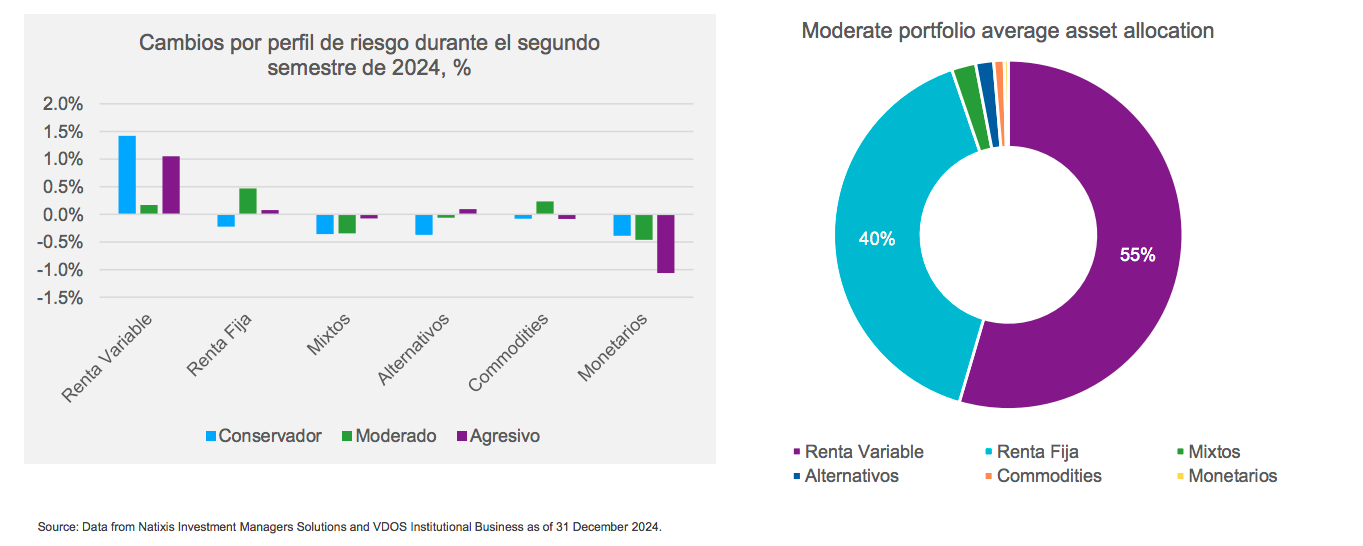

Si tuviéramos que retratar en una foto finish cómo era una cartera moderada en 2024, Olds apunta que estaríamos hablando de un 40% de renta fija, un 55% de renta variable y un 5% de todo aquello que no son activos tradicionales. En su opinión, esto muestra una falta de diversificación. “Las carteras españolas están tomando más riesgo de cara a 2025 respecto a su histórico y sus pares europeos. Tradicionalmente, hemos hablado de un inversor conservador, pero ante las buenas previsiones que tenían para 2025, los inversores españoles tomaron algo más de riesgo”, añade Olds.

Posición de partida en 2025

Así fue cómo acabaron situadas las carteras españolas, a la espera de un nuevo año lleno de oportunidades. Sin embargo, como bien apunta Olds, “en 2025 se han materializado todos los impactos que podría traer la nueva Administración Trump” y que, por ahora, se ha traducido en caídas en la mayoría de las clases de activos. “Aunque vemos que para un perfil agresivo estas caídas pueden llegar a significar un 15%, es necesario recordar que no alcanza los máximos que se han registrado en los últimos 15 años de historia”, matiza.

Según su experiencia a cargo de este barómetro, ahora mismo es muy difícil saber cuál es el impacto que tiene el contexto actual en las carteras españolas, pero sí insisten en que es buen momento para la diversificación y para la gestión activa. “No es solo por una cuestión de volatilidad, sino porque estamos en un momento de desconcentración de carteras”, matiza.

Para Olds, las carteras españolas se enfrentan a una revaloración de los activos de riesgo, ya que los tres perfiles -conservador, moderado y agresivo- ha aumentado el peso de la renta variable durante la última década. “También han ido reduciendo el sesgo doméstico dentro de las carteras. Este reajuste va más allá de que EE.UU. haya tenido mejor comportamiento, la renta variable española ha ido perdiendo peso en las carteras. Ahora bien, creemos que la primera parte del movimiento que estamos viendo de los inversores hacia Europa es una corrección de ese giro hacia EE.UU. tras la victoria de Trump, pero también responde a los anuncios de los gobiernos europeos”, afirma.

En segundo lugar, señala que las carteras españolas también deberán dar respuesta a la revaluación de los riesgos de inflación y crecimiento. En este sentido, apunta que los inversores podrían rebalancear la mayor disposición que tenían a tomar riesgo de crédito que de duración. “El 70% de las carteras de renta fija en España invierten en Europa, que ha tenido un comportamiento más normal, por lo que han estado más protegidas. En camibo, en EE.UU. la foto es distinta: la expectativa es de precios más altos, pero en el corto plazo parece que reinan expectativas de recesión y se espera que bajen los precios. Creemos que todo lo que sean aranceles va a complicar la labor de los bancos centrales, especialmente a la Fed, por lo que habrá que tener en cuenta de cara a la renta fija”, comenta Olds.

Por último, la experta recuerda que para las carteras españolas será importante tener en cuenta el cuestionamiento sobre los activos refugio tradicionales. “Por ejemplo, el bono alemán ha respondido como era previsible, pero en EE.UU. la preocupación ha hecho que los bonos se hayan vendido. A los inversores no solo les preocupa el mal comportamiento de los bonos, sino también el del dólar”, matiza.

¿Dónde nos deja esto?

Con los datos del barómetro sobre la mesa y estas reflexiones sobre las tendencias a las que tienen que estar atentos los inversores en el contexto actual, Olds concluye que todo esto nos deja a las carteras españolas ante una falta de diversificación. “Lo que estamos viendo en carteras balanceadas de toda la vida es una relación de riesgo/diversificación que está cayendo. Las carteras estaban diversificadas para un entorno sin inflación. Lo que vemos es que la renta fija no siempre nos va a venir a rescatar cuando cae el mercado. Si se combinan acciones y bonos, la rentabilidad que se logra en la diversificación ha ido cayendo. Una forma de aportar diversificación es a través de los activos alternativos”, argumenta Olds.

Una visión que coincide con la de Javier García de Vinuesa, country head de Natixis IM en España y Portugal: “Notamos más interés en los mercados privados. En los inversores institucionales era algo habitual, pero ahora este interés se ha contagiado al particular, que hasta ahora no tenía la legislación ni los vehículos apropiados para participar de este tipo de inversiones”.

En este contexto, García de Vinuesa anuncia el lanzamiento para el mercado español del fondo Natixis Multi Private Asset Navigator, una estrategia que da acceso a invertir en private equity, deuda privada, infraestructuras y real estate. “El fondo, que ya está registrado para su distribución, permite invertir en un montón de subyacentes que de otra forma sería difícil acceder y que sirven para aportar diversificación y descorrelación a las carteras respecto a los mercados financieros”, explica.

Sobre el fondo indica que es una estructura ELTIF y es un vehículo evergreen. Se trata de un fondo de fondos que permite a los inversores obtener exposición a una cartera diversificada de fondos de activos privados, distribuyendo el riesgo entre distintas clases de activos, geografías y estrategias. Un equipo independiente de análisis y selección de fondos realiza una exhaustiva due diligence sobre los fondos subyacentes, asegurando que solo las mejores oportunidades sean seleccionadas por el equipo de gestión.