El Banco Central Europeo (BCE) ha respondido al aumento de los riesgos económicos, y al deterioro de las condiciones de financiación en la zona del euro, con un nuevo recorte del tipo de depósito hasta el 2,25%. La decisión fue unánime. Sin embargo, lo más interesante fue la visión de Christine Lagarde, presidenta de la institución monetaria, sobre el posible impacto de la política arancelaria de Trump sobre la economía de la eurozona y lo que esto supone para el BCE.

Pese a ello, según destaca Ulrike Kastens, economista senior para Europa de DWS, Lagarde no se comprometió de antemano con una futura senda de tipos de interés. “El alto nivel de incertidumbre sigue exigiendo centrarse en la dependencia de los datos y en las decisiones tomadas reunión a reunión, especialmente porque no está claro el impacto de la política arancelaria. Aunque predominan los riesgos a la baja para la economía, el impacto sobre la inflación está menos claro, ya que también depende, por ejemplo, de las posibles represalias de la UE”, apunta Kastens.

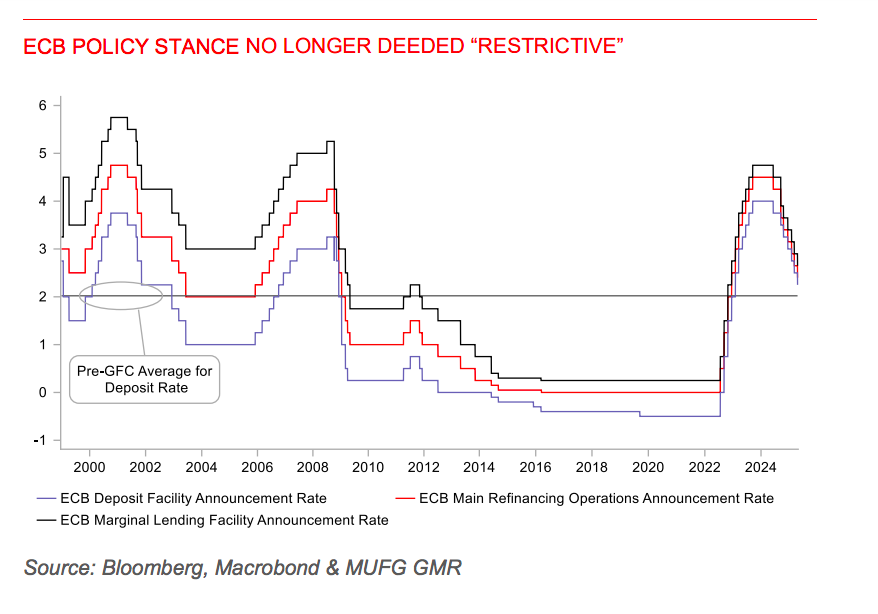

Según su análisis, a diferencia de la declaración tras la reunión de marzo, no se afirma que la política monetaria sea “significativamente menos restrictiva”. “Para Lagarde atributos como ‘restrictiva’ o ‘neutral’ no son útiles para caracterizar la política monetaria porque, en un mundo lleno de perturbaciones, la política monetaria debe calibrarse para alcanzar el objetivo de una estabilidad de precios sostenible. Ese es el único destino”, defiende el economista senior de DWS.

Lale Akoner, analista Global de Mercados de eToro, coincide con Kastens en que la mayor sorpresa ha sido que el BCE ya no califica la política monetaria de “restrictiva” en su comunicado, aunque tampoco ha afirmado que se haya entrado en territorio “neutral”. En su opinión, este cambio sugiere que podrían producirse nuevos recortes de tipos ante la mayor incertidumbre política derivada de las decisiones arancelarias de EE. UU. y su impacto en el crecimiento europeo.

“Dada la creciente incertidumbre política a nivel mundial, se espera que el BCE adopte un enfoque más dependiente de los datos, similar al de la Fed. No obstante, aunque los aranceles plantean riesgos a la baja para el crecimiento, el aumento del gasto europeo en defensa e infraestructuras podría compensarlos en cierta medida. Si el aumento de los déficits amenaza la sostenibilidad de la deuda, el BCE podría tener que reanudar las compras de bonos a gran escala a través de su Instrumento de Protección de la Transmisión”.

¿Y ahora qué?

Según Konstantin Veit, gestor de carteras en PIMCO, está claro que los riesgos a la baja para el crecimiento predominan actualmente sobre las preocupaciones por posibles aumentos puntuales del nivel de precios y la evolución de las finanzas públicas. En este sentido recuerda que Lagarde ha declarado que “no hay mejor momento para depender de los datos”, reafirmando que las decisiones se seguirán tomando reunión a reunión y que el flujo de datos determinará el rumbo futuro de la política monetaria.

Sobre este futuro, Veit señala que ve probable que los tipos oficiales sigan bajando de forma gradual y que el BCE aún no ha terminado de recortar los tipos. “El precio actual de la tasa terminal, en torno al 1,55 %, sugiere un destino ligeramente acomodaticio para la tasa de la facilidad de depósito. En junio, con las nuevas proyecciones de su personal, el BCE debería estar en mejores condiciones para determinar si será necesario adoptar una política claramente estimulante”, afirma.

Para Orla Garvey, gestora senior de renta fija en Federated Hermes, lo que ha hecho Lagarde ha sido equilibrar los cambios del lenguaje. “Se considera que el proceso de desinflación sigue su curso y que el crecimiento se encuentra bajo presión a corto plazo, lo que probablemente respalda la valoración actual del mercado sobre los recortes de tipos. Esto es coherente con los avances ya logrados en materia de inflación y con el impacto de una moneda más fuerte y unos precios del petróleo más bajos. El BCE sigue manteniendo abiertas todas las opciones sin comprometerse de antemano a ninguna trayectoria específica de los tipos”, explica Garvey.

Roelof Salomons, estratega jefe de BlackRock Investment Institute, coincide en que la dirección de los tipos de interés sigue siendo a la baja, pero ve algunos obstáculos en el camino. “El BCE podría tener que modificar su trayectoria para hacer frente tanto al traslado de los aranceles como al estímulo fiscal en Europa, sin contar con muchos datos nuevos desde su última reunión que sirvan de guía. La presidenta del BCE, Christine Lagarde, pareció estar más preocupada por los riesgos para el crecimiento que por la inflación”, explicaba Salomons tras la reunión del BCE de abril.

Para Salomons, “cuando se corre cuesta abajo, a veces hay que seguir corriendo para no caerse”. Así, a corto plazo, ve una probabilidad algo mayor de que el BCE recorte los tipos por debajo del nivel neutral, que estima actualmente en torno al 2%. Pero a largo plazo, reconoce que un mayor gasto fiscal aumentará las necesidades de endeudamiento y empujará al alza los tipos neutrales. “La economía global ha sufrido varios shocks. La incertidumbre arancelaria es otro más que afecta tanto a la demanda como a la oferta, elevando el coste del capital. Europa no es inmune, pero es un relativo faro de estabilidad gracias a la solidez de sus balances y a la capacidad (y disposición) de los responsables políticos para responder. Una mayor unidad y una agenda pro-crecimiento en Europa podrían impulsar significativamente la demanda”, concluye el experto de BlackRock sobre el reto al que se enfrenta el BCE.

Desde Amundi, esperan que el BCE siga recortando hasta que su tipo de interés oficial se sitúe en el 1,5%. Y, si las condiciones financieras siguen endureciéndose, también esperan que el BCE redujera el ritmo de reducción de su balance. Todo en línea con las perspectivas macro que, según el análisis de Mahmood Pradhan, director de Global Macro de Amundi Investment Institute, se caracterizan por un proceso de desinflación que va por buen camino y unas perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales.

“La economía de la zona del euro ha ido adquiriendo cierta resistencia frente a las perturbaciones mundiales, pero las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales. Es probable que el aumento de la incertidumbre reduzca la confianza de los hogares y las empresas, y que la respuesta adversa y volátil de los mercados a las tensiones comerciales tenga un impacto restrictivo sobre las condiciones de financiación. Estos factores pueden seguir lastrando las perspectivas económicas de la zona euro”, concluye Pradhan.

Por Funds Society

Por Funds Society

Por Beatriz Zúñiga

Por Beatriz Zúñiga