A medida que aumenta la volatilidad, mantenerse invertido es una prioridad estratégica para captar el potencial de rentabilidad a largo plazo en un mercado cada vez más amplio.

La renta variable mundial se enfrentó a nuevos retos en el primer trimestre de 2025 en medio de la creciente preocupación por la guerra comercial y los avances en inteligencia artificial (IA). Los episodios de volatilidad y las perspectivas cada vez más turbias subrayaron la importancia de centrarse en la diversificación, las valoraciones y los fundamentales de las empresas.

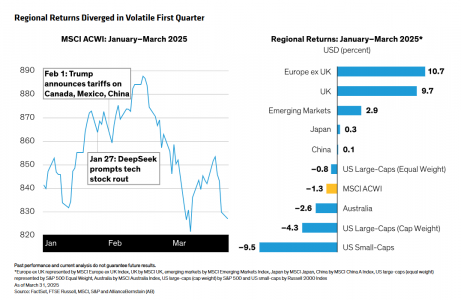

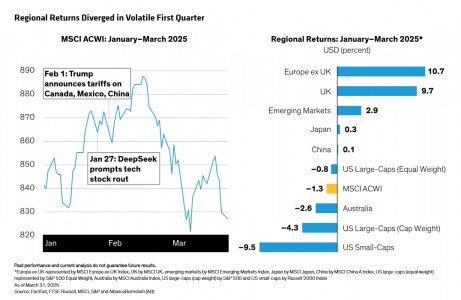

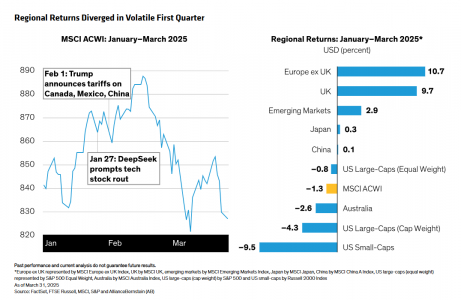

Tras un comienzo de año prometedor, la renta variable mundial perdió impulso en febrero y marzo (Mostrar). El índice MSCI ACWI de valores mundiales de mercados desarrollados y emergentes cayó un 1,3% en dólares estadounidenses durante el primer trimestre, al divergir los rendimientos regionales. Los rendimientos del mercado se ampliaron, como demuestra el rendimiento del S&P 500 Equal Weight Index superior al del S&P 500 ponderado por capitalización.

Desde el final del trimestre, los titulares han estado dominados por las políticas arancelarias sin precedentes. Incluso antes de los amplios anuncios del 2 de abril y de la reciente pausa, la incertidumbre de la política estadounidense sacudió los mercados cuando el presidente Donald Trump zigzagueó, pero finalmente impuso gravámenes a todas las importaciones procedentes de China y a determinados productos de México, Canadá y la Unión Europea. Durante el primer trimestre, la volatilidad del mercado también se vio alimentada por la presentación en enero por parte de la empresa china DeepSeek de un nuevo modelo de inteligencia artificial que minó la confianza en las perspectivas de beneficios de las siete megacapitales estadounidenses.

Cambio de tendencias regionales, sectoriales y de estilo

La falta de claridad en torno a la política comercial provocó una divergencia en los rendimientos regionales. En un brusco cambio de tendencia, los valores europeos y de los mercados emergentes superaron ampliamente a los estadounidenses durante el trimestre (véase más arriba). El índice MSCI Europe ex UK ganó un 10,7% en dólares estadounidenses. Por el contrario, los valores estadounidenses de gran capitalización -los claros vencedores del mercado en los últimos años- perdieron terreno, y el S&P 500 bajó un 4,3%.

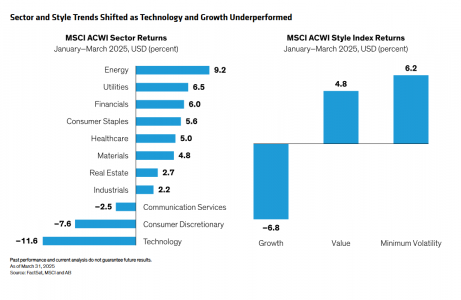

Siguiendo una tendencia iniciada a finales del año pasado, el dominio de las megacapitales estadounidenses menguó. El modelo rentable de DeepSeek suscitó dudas sobre el gasto futuro en IA, lo que desencadenó una venta masiva de los Siete Magníficos que arrastró a los valores tecnológicos a una caída del 11,6% (Display). La energía y los servicios públicos lideraron las ganancias sectoriales en el trimestre, mientras que los valores sanitarios se recuperaron de un débil 2024. Los valores de menor volatilidad obtuvieron buenos resultados, ya que los inversores buscaron refugios seguros. Los valores de valor, que en los últimos años han obtenido peores resultados que los de crecimiento, también se beneficiaron de la ampliación del mercado.

Los complejos efectos de una guerra comercial

Los enigmas políticos que han dominado los titulares no van a desaparecer pronto. En particular, el enfoque intermitente de la administración Trump con respecto a los aranceles ha dejado a las empresas estadounidenses dependientes de las importaciones susceptibles a oscilaciones de precios volátiles, mientras que los exportadores de todo el mundo también sienten los efectos. Incluso después de que Trump anunciara el 9 de abril una pausa de 90 días para los aranceles a la mayoría de los países (excluida China), muchas empresas tendrán dificultades para avanzar en sus planes de inversión mientras el régimen comercial siga siendo fluido. La incertidumbre podría aliviarse si se consolida un enfoque más sistemático de los aranceles, lo que podría calmar la ansiedad de los inversores, a pesar de la preocupación por las consecuencias económicas de una guerra comercial.

Las tensiones comerciales y el riesgo geopolítico, desde las hostilidades en Ucrania y Oriente Medio hasta las tensiones entre China y Taiwán, han amenazado con reavivar la inflación y enturbiar las perspectivas de los tipos de interés. Durante el primer trimestre, la Reserva Federal de EE.UU. y el Banco de Japón mantuvieron la relajación monetaria, mientras que el Banco Central Europeo recortó su tipo de referencia 50 puntos básicos hasta el 2,5%, cerca de su objetivo a largo plazo.

Para las economías y las empresas, los resultados de una guerra comercial prolongada serán complejos. Por ejemplo, incluso Trump ha reconocido que EE. UU. podría enfrentarse a una recesión. Dicho esto, la economía estadounidense no es especialmente sensible al comercio, y algunas empresas son más resistentes a los aranceles que otras, en función de su sector y su huella operativa. Algunas empresas internacionales con operaciones en EE.UU. podrían incluso beneficiarse de los aranceles. Algunos ejemplos son los fabricantes de electrónica europeos y japoneses y las empresas de bienes de consumo con una gran presencia manufacturera en Estados Unidos.

Ampliación de los horizontes de inversión

Los inversores también se enfrentan a retos complicados, con la incertidumbre política casi en máximos históricos mientras los mercados de renta variable se amplían. Creemos que ha llegado el momento de reevaluar el estilo y la exposición regional, sobre todo teniendo en cuenta que en los últimos años muchos inversores han sobreponderado los valores de crecimiento estadounidenses debido al dominio anterior de los Siete Magníficos.

La renta variable defensiva podría aportar amplitud y fortaleza. Al invertir en valores de alta calidad con patrones de negociación estables, una estrategia defensiva puede ayudar a reducir la volatilidad creada por los riesgos políticos, tecnológicos y macroeconómicos. Los valores de valor ofrecen diversificación y siguen cotizando con grandes descuentos con respecto a los valores de crecimiento. Aunque los valores de valor se perciben como vulnerables a los ciclos económicos, creemos que los inversores pueden encontrar valores infravalorados con atractivos flujos de caja libres y atributos empresariales que pueden impulsar los beneficios, incluso en un entorno económico más lento.

La diversificación regional merece atención. Es posible que la renta variable europea esté por fin encontrando su equilibrio, aunque la guerra entre Rusia y Ucrania siga siendo un riesgo. Las valoraciones de las acciones europeas siguen siendo atractivas en comparación con sus homólogas estadounidenses, y la empresa europea media superó las expectativas de consenso en un 3% durante la temporada de resultados del cuarto trimestre. Incluso hay indicios de una reversión de las salidas de fondos de acciones europeas en los últimos tres años. Los inversores selectivos pueden encontrar empresas europeas con un crecimiento constante de los beneficios y negocios de calidad más resistentes a los riesgos macroeconómicos y geopolíticos regionales.

Los mercados emergentes también están dando señales de vida y ofrecen oportunidades ocultas. Algunos de los principales actores de la cadena de suministro mundial de inteligencia artificial (IA) tienen su sede en mercados emergentes. Las estimaciones de beneficios tienden al alza en el mundo en desarrollo, que representa el 90% de la población mundial y aproximadamente la mitad del PIB mundial. Y nuestro estudio muestra que perderse una recuperación de los mercados emergentes podría resultar costoso para los inversores.

¿Se está produciendo un reajuste de los beneficios?

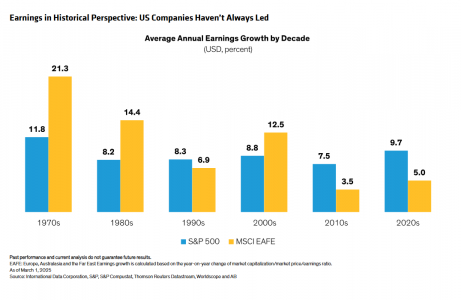

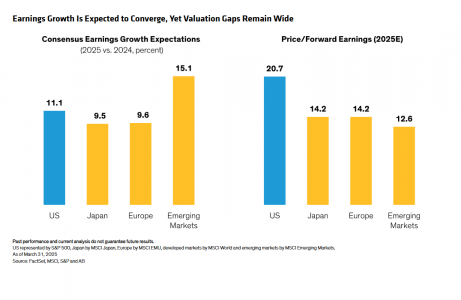

Los recientes cambios en los patrones de rentabilidad de la renta variable exigen un análisis más detallado de las tendencias de los beneficios a largo plazo. En los últimos 15 años, el crecimiento de los beneficios de las empresas estadounidenses ha superado al de las empresas no estadounidenses, representadas por el índice MSCI EAFE. Sin embargo, antes de 2010, no siempre fue así. De hecho, nuestro estudio muestra que en tres de las cuatro décadas transcurridas desde 1970, los beneficios de las empresas no estadounidenses superaron a los de las estadounidenses.

Este año, se espera que el crecimiento de los beneficios de las empresas estadounidenses se aproxime al del resto del mundo. Mientras tanto, las valoraciones de las acciones fuera de EE.UU. siguen teniendo un descuento significativo, basado en los beneficios previstos para 2025.

Sin duda, incluso después de un trimestre difícil, creemos que las acciones estadounidenses siguen siendo parte integrante de cualquier asignación diversificada. Durante los últimos 60 años, el crecimiento de los beneficios en EE.UU. no ha dejado de aumentar, superando importantes perturbaciones económicas y geopolíticas. Las antiguas ventajas de EE.UU. -desde la innovación hasta la educación y la cultura empresarial- siguen siendo una potente fuerza para la rentabilidad de la renta variable. Pero lo que importa es cómo se accede a esos rendimientos. En nuestra opinión, una asignación a EE.UU. con carteras activas disciplinadas en todo el espectro de estilos es la forma correcta de aprovechar un mercado cambiante.

Centrar la atención en los «otros magníficos»

Las fuertes caídas del primer trimestre de los Siete Magníficos nos han recordado los riesgos de las posiciones concentradas. Aunque las megacapitales incluyen empresas de talla mundial a la vanguardia de la revolución de la inteligencia artificial, incluso las grandes empresas pueden plantear riesgos de inversión. Creemos que cada nombre debe mantenerse de acuerdo con la filosofía de una cartera y con las ponderaciones adecuadas, ya que los propios disruptores pueden sufrir disrupciones.

Los acontecimientos sin precedentes en torno a la política comercial también nos recuerdan que la investigación en profundidad de las empresas es fundamental para descubrir oportunidades de generar riqueza a largo plazo. En nuestra opinión, hoy en día los inversores deben esforzarse por comprender la resistencia de los márgenes empresariales frente a las perturbaciones de la oferta y el crecimiento, así como el impacto de otras fuerzas disruptivas como DeepSeek en las megacaps de IA en EE. UU. Seguimos viendo oportunidades atractivas entre lo que llamamos los Otros Magníficos: empresas de alta calidad dispersas por sectores y estilos que cuentan con balances sólidos y flujos de beneficios consistentes.

El último trimestre ha sido instructivo en muchos frentes. Hemos visto que las valoraciones sí importan, ya que las acciones de las megacapitales caras retrocedieron. Otra lección: las opiniones consensuadas pueden ser radicalmente erróneas, como la creencia generalizada a principios de año de que las políticas de Trump supondrían una victoria inequívoca para las empresas y las acciones estadounidenses.

En este entorno cambiante, mantener una cartera geográfica diversificada puede ayudar a lanzar una red más amplia para el crecimiento de las ganancias, lo que también puede ayudar a los inversores a hacer frente a la inflación. Una inflación rígida significa que nuestros activos deben esforzarse más para generar rendimientos, y la inflación suele traducirse en mayores beneficios nominales, que impulsan los rendimientos bursátiles. Por eso la renta variable tiene un largo historial de rendimientos reales positivos, por encima de la tasa de inflación.

También se nos ha recordado que la volatilidad forma parte integrante de la inversión en renta variable a largo plazo, y que la diversificación es uno de los mejores antídotos. Los inversores deben prepararse para más turbulencias en los mercados e incertidumbre política, especialmente en torno al ritmo, el nivel y los sectores afectados por los aranceles. Pero hay aspectos positivos en el nublado mercado de este año: un contexto de renta variable menos concentrado que podría recompensar a los inversores de renta variable pacientes que sigan centrados en encontrar empresas con sólidos fundamentales, y unas valoraciones más atractivas para quienes sigan invirtiendo para alcanzar sus objetivos a largo plazo.

Tribuna de opinión escrita por Nelson Yu, Vicepresidente Senior, Jefe de Renta Variable y miembro del Comité Operativo de AllianceBernstein.

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones están sujetas a revisión con el paso del tiempo.

MSCI no ofrece garantías ni representaciones expresas o implícitas, y no tendrá responsabilidad alguna con respecto a los datos de MSCI aquí contenidos.

Los datos de MSCI no pueden redistribuirse ni utilizarse como base para otros índices ni para valores o productos financieros. Este informe no ha sido aprobado, revisado ni elaborado por MSCI.