Empecemos por definir qué es ahorrar. Ahorrar es guardar una cantidad fija de tu ingreso para utilizarla en el futuro. Y, ¿por qué es importante ahorrar? Principalmente, por tres motivos. El primero es porque nos permite alcanzar metas: si tienes un objetivo, como comprar algo que te gusta, ahorrar te permite juntar el dinero necesario para lograrlo sin endeudarte.

En segundo lugar, la independencia, porque ahorrar te da la libertad de tomar decisiones sin depender de otros. Puedes empezar a gestionar tu propio dinero y aprender a ser responsable con tus finanzas. Y, por último, ir realizando un hábito saludable ya que desarrollar el hábito de ahorrar desde joven te prepara para manejar mejor tus finanzas en el futuro. Es una habilidad que te será útil toda la vida.

Conociendo por tanto la importancia que tiene ahorrar, debemos conocer tres conceptos relevantes que nos van a ayudar a entender mejor cómo podemos hacerlo bien.

El interés compuesto

El interés compuesto es el interés sobre el interés. Es como una bola de nieve que se hace más grande a medida que rueda cuesta abajo. Imagina que tienes una hucha y pones dinero en ella. Cada año, te da un poco de dinero extra por tener tu dinero allí. Este dinero extra se llama “interés”. Con el interés compuesto, no solo ganas interés sobre el dinero que pusiste inicialmente, sino también sobre el interés que ya has ganado.

Por ejemplo, si ahorras 100 euros a un interés del 5% anual, al final del primer año tendrás 105 euros. Al final del segundo año, tendrás 110,25 euros, porque el interés se calcula sobre los 105 euros, no solo sobre los 100 euros iniciales.

Comenzar a ahorrar cuanto antes

Imagina que empiezas a ahorrar 10 euros al mes a los 14 años con un interés del 5% anual. A los 18 años, tendrás aproximadamente 528 euros. Si continúas ahorrando hasta los 30 años, tendrás más de 2.500 euros. Si esperas hasta los 18 años para empezar, tendrás menos de 2.000 euros a los 30 años, ahorrando la misma cantidad mensual.

Diferencia de tipos de interés

Si ahorras 1.000 euros a un interés del 3% anual durante 20 años, tendrás aproximadamente 1.806 euros. Si el interés es del 5%, tendrás aproximadamente 2.653 euros. La diferencia es significativa debido al efecto del interés compuesto. Aunque también hay que considerar el riesgo que se asume al aumentar el tipo de interés.

En cuanto a la jubilación, es importante saber que los ingresos en esa etapa son menores a los que tenemos mientras estamos trabajando. Así que, para seguir haciendo planes y mantener el mismo nivel de vida que cuando estamos en activo, es importante contar con ahorros al llegar a la época de nuestro retiro.

Así, si entendemos los tres puntos anteriores, podemos ver la relevancia que toma comenzar a ahorrar pronto y, para la jubilación, en concreto, desde el momento en el que empezamos a trabajar y tenemos nuestro primer salario. Así será más fácil llevar a cabo del hábito del ahorro.

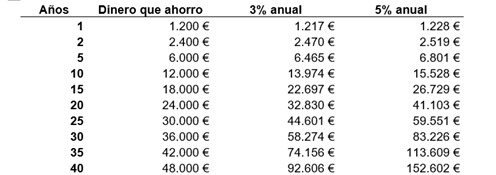

En este ejemplo, podemos comprobar numéricamente lo que supone ahorrar mensualmente 100 euros en función del número de años y del interés que nos obtengamos de ese ahorro:

Tribuna de Eva Valero, experta del Observatorio Inverco.

Por Funds Society, Madrid

Por Funds Society, Madrid