La exposición al SPDR US Dividend Aristocrats proporcionó a los inversores la protección necesaria frente al empeoramiento de la rentabilidad de las grandes capitalizaciones estadounidenses, superando al S&P 500 en 6 puntos porcentuales en lo que va de año(1). Dado que el escenario de aterrizaje suave en EE.UU. se enfrenta a un riesgo doble de caída del crecimiento y aumento de la inflación, la estrategia SPDR US Dividend Aristocrats introduce características defensivas oportunas al sobreponderar significativamente los servicios públicos y los bienes de consumo básicos en relación con el S&P 500. Mientras tanto, una infraponderación del 24% en el sector tecnológico permite mitigar los vientos en contra derivados de las elevadas valoraciones y la concentración del mercado, que se convirtieron en un factor importante tras el aumento de la competencia de las empresas chinas de inteligencia artificial.

Al incluir únicamente empresas que han aumentado sus dividendos durante al menos 20 años, la estrategia introduce un elemento de calidad, necesario frente a las preocupaciones de crecimiento(2). Además, la ponderación de la rentabilidad por dividendo conduce a múltiplos de valoración más bajos, lo que limita la sensibilidad al aumento de la inflación. La combinación de estos dos elementos hace del SPDR US Dividend Aristocrats UCITS ETF una herramienta ideal para los inversores que esperan que continúe la volatilidad del mercado y desean lograr un nivel de protección frente a los elevados riesgos del mercado.

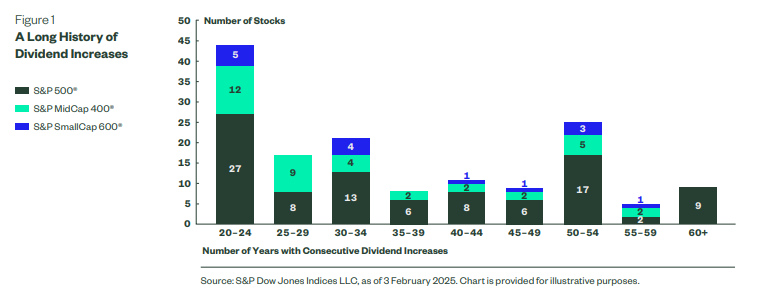

¿Qué hace que una empresa sea un «aristócrata de los dividendos»? Los Dividend Aristocrats® son empresas con un historial de pago regular de dividendos en efectivo a los inversores, de forma ininterrumpida. Los historiales varían según las regiones. En la renta variable estadounidense, un aristócrata debe haber aumentado el importe total del dividendo por acción cada año durante al menos 20 años consecutivos. El S&P High Yield Dividend Aristocrats® Index, el índice de renta variable estadounidense que sigue nuestro SPDR® S&P® U.S. Dividend Aristocrats UCITS ETF, tenía 149 valores en su fecha de referencia de reequilibrio más reciente. El índice de aristócratas acumula una media de 37 años de aumentos ininterrumpidos de dividendos.

Los ETF se utilizan tanto para inversiones estratégicas como tácticas. En ambas circunstancias, los inversores deberían considerar estas tres razones para asignar a una estrategia Dividend Aristocrats®.

1 Rentas de calidad

2 Diversificación sectorial

3 Exposición defensiva

1. Rentas de calidad

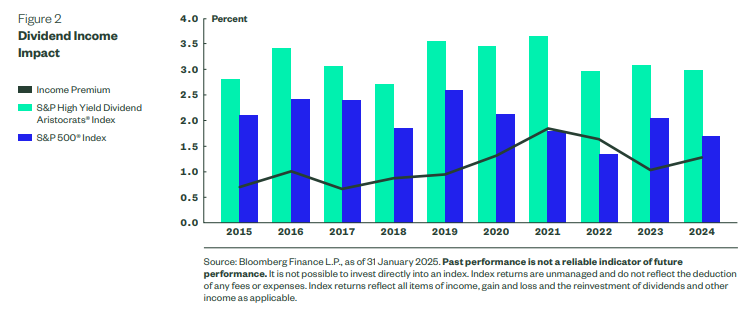

Los dividendos permiten a los accionistas percibir una parte de los beneficios de la empresa a lo largo del tiempo. Como asignación estratégica, los repartos ayudan a obtener una rentabilidad relativamente constante (Figura 2), siempre que se pueda confiar en que proporcionarán una prima de ingresos estable. Al comprometerse a realizar distribuciones periódicas, los equipos directivos se responsabilizan en cierto modo ante los accionistas. Para establecer un historial sostenido de pago regular de dividendos en efectivo, una empresa tiene que generar beneficios, gestionar eficazmente las operaciones existentes e invertir con prudencia en el crecimiento futuro. El fracaso en cualquiera de estas áreas puede amenazar la capacidad de una empresa para distribuir efectivo a los inversores. Esta es la razón fundamental por la que el enfoque Dividend Aristocrats® se centra en un historial a largo plazo de pago regular de dividendos en efectivo. Los ingresos de calidad son un largo historial de primas de ingresos sostenidas.

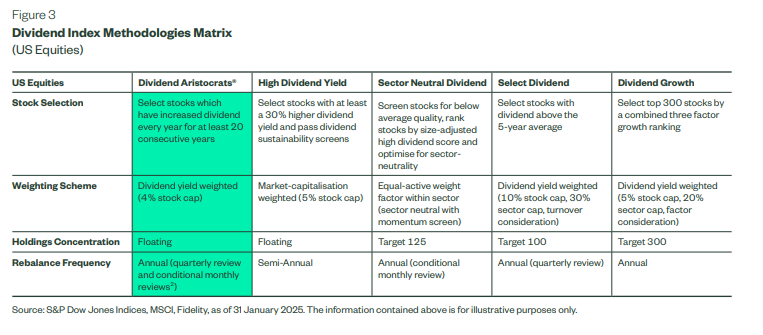

Dividend Aristocrats® es excepcional en su enfoque único de selección de valores. El espíritu que subyace al enfoque de ingresos de calidad de Dividend Aristocrats® es centrarse en el historial en la selección de valores. Los componentes adicionales de la metodología (por ejemplo, el esquema de ponderación y la concentración de participaciones) ayudarán a influir en la exposición específica, en cada región geográfica. Dentro del universo de renta variable estadounidense, la metodología da lugar históricamente a una exposición con una fuerte diversificación sectorial y un sesgo defensivo. Estas características ayudan a promover Dividend Aristocrats® como una asignación ideal en una cartera de inversores más amplia.

2. Diversificación sectorial

Los inversores suelen utilizar los ETF para introducir una exposición específica en su cartera, ya que son eficientes y transparentes. Los ETF ofrecen a los inversores la posibilidad de acceder a una amplia exposición en una sola operación. La liquidez de los ETF está disponible a precios intradía, tanto en el mercado primario como en el secundario. La metodología del índice y las participaciones específicas de un ETF suelen estar a disposición pública de los inversores (3). La combinación de un acceso eficiente y una exposición transparente elevan al ETF como herramienta de negociación eficaz en la gestión de carteras. Teniendo esto en cuenta, los inversores deben tener cuidado para asegurarse de que la metodología del índice detrás de cualquier ETF ofrece la exposición deseada.

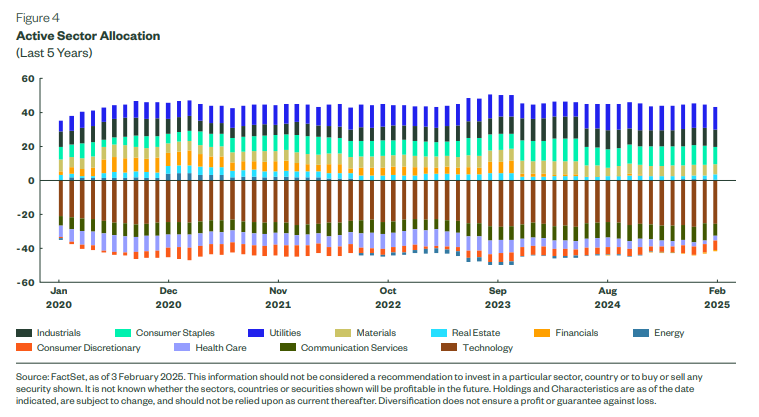

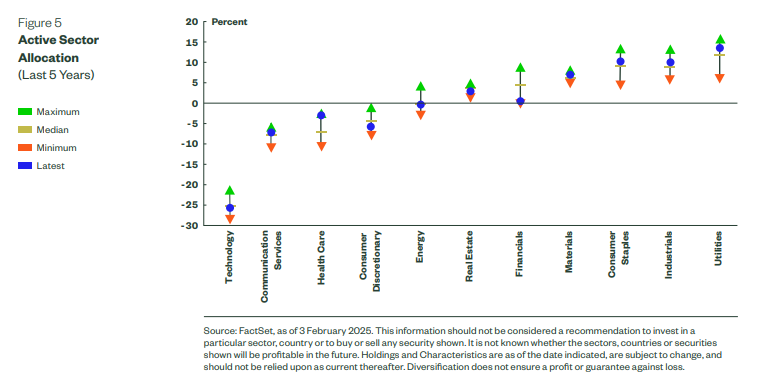

Los Dividend Aristocrats® adoptan un enfoque relativamente poco restrictivo de la inversión en factores de rendimiento. Aunque se aplican algunas restricciones de diversificación razonables, las estrategias de los aristócratas tienen flexibilidad para «ir donde necesiten» en la búsqueda de rentas de calidad. Esto puede significar potencialmente un fuerte sesgo sectorial, como ha sido el caso históricamente (Figura 4). Las estrategias aristócratas no se dirigen a sectores específicos en la selección de valores, pero los criterios pueden dar lugar a un sesgo sectorial estructural inherente a cada región geográfica. Consideramos que se trata de una característica crítica de la metodología del índice.

El enfoque a largo plazo de Dividend Aristocrats® produce una estrategia que puede tener una rotación relativamente baja. La rotación depende de la fortaleza del umbral de dividendos y de la concentración del índice. En la renta variable estadounidense, las empresas «no establecen un historial de 20 años de la noche a la mañana» y la concentración del índice es flotante. Esto significa que no existe un objetivo de número de componentes y que todos los valores que cumplan el criterio de selección se incluirán en el índice. Aunque las estrategias muestran un sesgo sectorial estructural, las ponderaciones activas específicas han variado con el tiempo, con algunas bandas que oscilan entre la sobreponderación y la infraponderación.

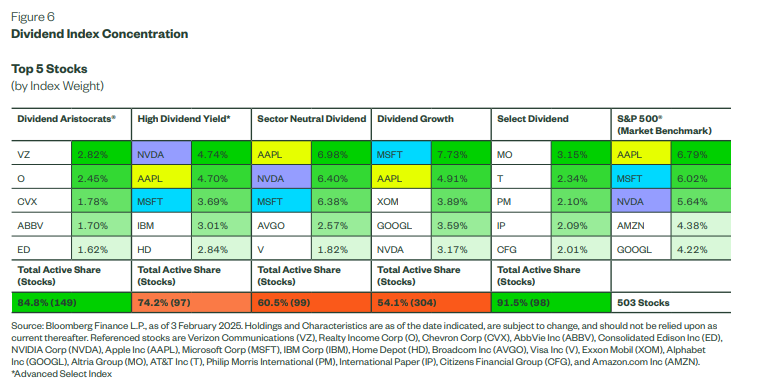

Con muchos enfoques para la inversión en dividendos, los inversores deben considerar cómo afectaría cada estrategia a la exposición global de su cartera. Es fundamental evaluar cómo cada metodología de índice de dividendos se correlaciona y covaría con otras asignaciones de la cartera. La excepcionalidad del enfoque Dividend Aristocrats® puede dar lugar a la introducción de una exposición más complementaria, como pone de manifiesto el mayor porcentaje activo. Dentro del universo de renta variable estadounidense, los alternativos tienden a producir una exposición con mayor beta de mercado. Los enfoques de alto rendimiento y neutralidad sectorial hacen de esto un resultado explícito del esquema de ponderación. Las dos mayores acciones del índice S&P 500® son también las mayores participaciones en muchos de los enfoques de índices alternativos a la inversión en dividendos.

El enfoque relativamente poco restrictivo de Dividend Aristocrats® pretende ofrecer a los inversores una exposición verdaderamente complementaria de ingresos de calidad en la cartera. El sesgo sectorial resultante de la selección de un sólido historial de dividendos suele ser la consideración clave para los clientes que buscan diversificación con respecto a su índice de referencia ponderado por capitalización bursátil («market cap»). Una condición similar se aplica a las inclinaciones factoriales para los inversores que buscan añadir una exposición defensiva a la cartera.

3. Exposición defensiva

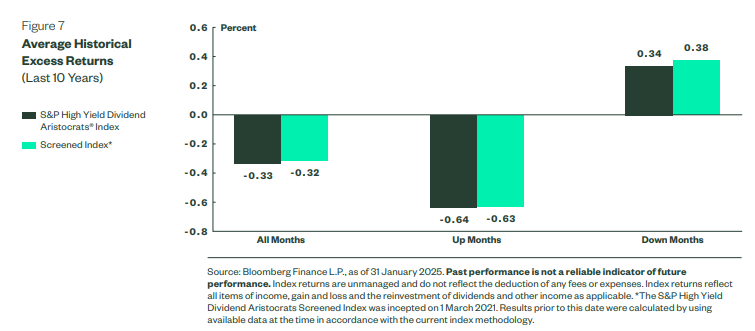

Los últimos 10 años han sido especialmente propicios para los valores de crecimiento. Los valores de crecimiento suelen tener un múltiplo precio/beneficios más elevado. Esto significa que se espera que se beneficien de unos tipos de interés más bajos, ya que los tipos se utilizan como mecanismo de descuento en las valoraciones de las acciones. Por el contrario, un aumento de los tipos de interés y un descenso de la confianza del mercado ejercerán presión sobre los múltiplos de beneficios. La heterodoxia de los bancos centrales de la teoría monetaria moderna, ayudada por un proceso conocido como relajación cuantitativa, ha conducido a un entorno de tipos de interés estructuralmente bajos. En la renta variable estadounidense, los índices de referencia de la capitalización bursátil se han beneficiado de una mayor concentración en valores de crecimiento. Mientras que las estrategias de dividendos (y de valor) han quedado rezagadas en general en este entorno, los Dividend Aristocrats® han sido capaces de mantener una rentabilidad relativa superior en mercados bajistas.

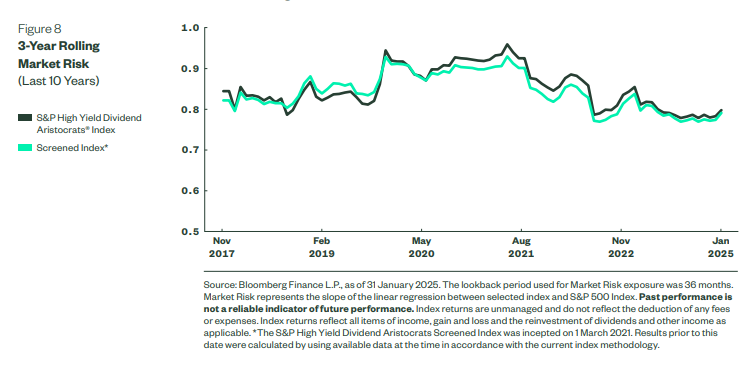

Las empresas con un crecimiento sostenido de los dividendos a lo largo del tiempo pueden considerarse a menudo inversiones defensivas. Un dividendo creciente puede indicar que la empresa se está beneficiando del crecimiento de los beneficios, por encima de las nuevas oportunidades de gasto de capital, o que el equipo directivo de la empresa ha construido un foso económico, capaz de proteger a los accionistas de las fluctuaciones del ciclo económico. Al igual que ocurre con la exposición sectorial, la excepcionalidad de los criterios de Dividend Aristocrats® puede dar lugar a inclinaciones factoriales que varían en cada región geográfica. Dentro del universo de renta variable estadounidense, los aristócratas presentan históricamente un riesgo de mercado significativamente inferior frente al índice de referencia ponderado por capitalización bursátil (4).

Las empresas que pueden mantener la distribución de beneficios a pesar de las fluctuaciones del ciclo económico pueden obtener una prima en el mercado a lo largo del tiempo.

En resumen, el objetivo de Dividend Aristocrats® es ofrecer a los inversores una oportunidad excepcional de añadir ingresos a su cartera que sea de calidad, complementaria y defensiva. El enfoque de los aristócratas ha producido históricamente una prima de ingresos significativa y estable y ha superado históricamente los resultados en los mercados bajistas, manteniendo un bajo riesgo de mercado global.

SPDR® ETFs ofrece una gama completa de ETFs UCITS que siguen la familia S&P de índices Dividend Aristocrats®. Esto incluye exposiciones centradas regionalmente, filtradas y con cobertura de divisas:

- SPYD : SPDR® S&P® U.S. Dividend Aristocrats UCITS ETF (Dist)

- SPYD : SPDR® S&P® U.S. Dividend Aristocrats UCITS ETF (Dist)

- SPYW : SPDR® S&P® Euro Dividend Aristocrats UCITS ETF (Dist)

- SPYG : SPDR® S&P® UK Dividend Aristocrats UCITS ETF (Dist)

- ZPRG : SPDR® S&P® Global Dividend Aristocrats UCITS ETF (Dist)

- SPYV : SPDR® S&P® Emerging Markets Dividend Aristocrats UCITS ETF (Dist)

- ZPRA : SPDR® S&P® Pan Asia Dividend Aristocrats UCITS ETF (Dist)

Artículo de opinión de Ryan Reardon, estratega sénior de ETF en State Street Global Advisors

Notas a pie de página

(1) Bloomberg Finance L.P. datos a 19 de marzo de 2025.

(2) State Street Global Advisors, datos a 3 de febrero de 2025.

(3) Los proveedores de índices suelen publicar sus metodología de índices con una cadencia regular o cuando se produce una actualización de un índice. Las participaciones diarias de un ETF suele estar disponible a través del sitio web del proveedor del fondo o de un servicio de gestión de datos de terceros.

(4) En este contexto, el riesgo también suele denominarse «Beta» de mercado. El riesgo de mercado representa la pendiente de la regresión lineal entre el índice seleccionado y un índice de referencia del mercado.

Comunicación de marketing

Clasificación de la información: acceso general

Los fondos referenciados en este artículo están registrados para su distribución únicamente a inversores profesionales en España.

Para inversores en España: State Street Global Advisors SPDR ETFs Europe I y II plc han sido autorizadas para su distribución pública en España y están registradas en la Comisión Nacional del Mercado de Valores con los números 1244 y 1242. Antes de invertir, los inversores pueden obtener una copia del Folleto Informativo y los Documentos DFI, los Memorandos de Marketing, las reglas o instrumentos de constitución de los fondos, así como los informes anuales y semestrales de State Street Global Advisors SPDR ETFs Europe I y II plc en Cecabank, S.A. Alcalá 27, 28014 Madrid (España), que actúa de representante español, agente de pagos y distribuidor en España, o en spdrs.com. El distribuidor español autorizado de State Street Global Advisors SPDR ETFs está disponible en la página web de la Comisión Nacional del Mercado de Valores.

Entidad emisora

Este documento ha sido emitido por State Street Global Advisors Europe Limited (“SSGAEL”), regulada por el Banco Central de Irlanda. Dirección del domicilio social 78 Sir John Rogerson’s Quay, Dublín 2. Número de registro 49934. T: +353 (0)1 776 3000. F: +353 (0)1 776 3300. Web: ssga.com.

Los ETF cotizan como acciones, están sujetos al riesgo de inversión y su valor de mercado fluctuará. La rentabilidad y el valor del principal de una inversión fluctuarán, por lo que es posible que cuando las acciones se vendan o liquiden, su valor sea superior o inferior al importe por el que fueron compradas. Si bien las acciones pueden comprarse o venderse en un mercado de valores a través de una cuenta de corretaje, no pueden liquidarse individualmente del fondo. Los inversores pueden adquirir acciones y presentarlas para su liquidación a través del fondo en grandes cantidades denominadas “unidades de creación” (creation units). Para más información, consulte el folleto del fondo.

Los ETF SPDR son la plataforma de fondos cotizados (ETF) de Street Global Advisors, compuesta por fondos autorizados por el Banco Central de Irlanda como sociedades de capital variable habilitadas como organismos de inversión colectiva en valores negociables (UCITS).

SPDR ETFs Europe I y SPDR ETFs Europe II plc de State Street Global Advisors plc emiten los ETF SPDR, y constituyen una empresa de inversión con capital variable que ha segregado la responsabilidad entre sus subfondos. La empresa está organizada como organismo de inversión colectiva en valores negociables (UCITS) según las leyes de Irlanda, y está autorizada como UCITS por el Banco Central de Irlanda.

Invertir implica un riesgo, incluido el riesgo de pérdida de capital.

La diversificación no asegura beneficios ni garantiza que no se produzcan pérdidas.

El rendimiento pasado no es un indicador fiable del rendimiento futuro.

Los rendimientos del índice no están administrados y no reflejan la deducción de tarifas o gastos. Los rendimientos del índice reflejan todas las partidas de ingresos, ganancias y pérdidas y la reinversión de dividendos y otros ingresos, según corresponda.

Las marcas comerciales y de servicios referenciadas en este documento son propiedad de sus respectivos titulares. Los terceros proveedores de datos no hacen ninguna garantía ni representación de ningún tipo sobre la precisión, integridad u oportunidad de los datos, y no tienen ninguna responsabilidad sobre los daños de ningún tipo que se produzcan relacionados con el uso de dichos datos.

La información proporcionada no constituye ningún tipo de asesoramiento de inversión, tal y como se define dicho término en la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o en las normas suizas aplicables, y no debe tomarse como tal. Tampoco debería interpretarse como una incitación a la compra ni como una oferta de venta de valores. No tiene en cuenta los objetivos, estrategias, estatus fiscal, apetito por el riesgo u horizonte de inversión de ningún inversor, actual o potencial. Si precisa asesoramiento en materia de inversión, consulte a su asesor tributario y financiero u otro asesor profesional.

Toda la información procede de SSGA salvo que se indique lo contrario y se ha obtenido de fuentes consideradas fiables, pero no se garantiza su exactitud. No se declara ni se garantiza la exactitud, la fiabilidad o la exhaustividad de dicha información, ni se asume responsabilidad alguna por las decisiones que se tomen a partir de ella, por lo que no debe confiarse en ella.

Este informe no puede reproducirse ni en su totalidad ni parcialmente, ni copiarse, ni transmitirse; al igual que ningún contenido del mismo puede divulgarse a terceros sin el consentimiento expreso y por escrito de SSGA.

Un estilo de inversión de “calidad” enfatiza empresas con altos rendimientos, ganancias estables y bajo apalancamiento financiero. Este estilo de inversión está sujeto al riesgo de que el desempeño pasado de estas empresas no continúe o que los rendimientos de los títulos de renta variable de “calidad” sean menores que los rendimientos de otros estilos de inversión o del mercado de valores en general.

Los valores de renta variable pueden fluctuar en valor y pueden disminuir significativamente en respuesta a las actividades de empresas individuales y a las condiciones económicas y de mercado generales.

Invertir en valores emitidos en el extranjero podría conllevar un riesgo de pérdida de capital debido a una fluctuación desfavorable del valor de las divisas, a retenciones fiscales, a diferencias respecto a los principios de contabilidad generalmente aceptados o a la inestabilidad económica o política en otros países.

Las empresas con grandes capitalizaciones de mercado entran y salen del favor según las condiciones económicas y del mercado. Las empresas más grandes tienden a ser menos volátiles que las empresas con capitalizaciones de mercado más pequeñas. A cambio de este riesgo potencialmente menor, es posible que el valor del título no aumente tanto como el de las empresas con capitalizaciones de mercado más pequeñas.

Las inversiones en mercados emergentes o en desarrollo pueden ser más volátiles y menos líquidas que las inversiones en mercados desarrollados y pueden suponer también una exposición a estructuras económicas que, por lo general, son menos diversas y maduras, así como a sistemas políticos menos estables que los de países más desarrollados.

Las inversiones en empresas medianas pueden implicar mayores riesgos que las de empresas más grandes y más conocidas, pero pueden ser menos volátiles que las inversiones en empresas más pequeñas.

Las inversiones en empresas de pequeño tamaño pueden implicar mayores riesgos que las de empresas más grandes y más conocidas.

Los rendimientos de una cartera de valores que excluya las empresas que no cumplan los criterios de estrategia sostenible de la cartera pueden ser inferiores a los de una cartera de valores que incluya a dichas empresas. Los criterios de estrategia sostenible de una cartera pueden hacer que la cartera invierta en sectores industriales o valores que tengan un rendimiento inferior al del mercado en su conjunto. Las opiniones expresadas en este material son las opiniones de SPDR EMEA Strategy and Research hasta el 28 de febrero de 2025 y están sujetas a cambios según el mercado y otras condiciones. Este documento contiene ciertas declaraciones que pueden considerarse declaraciones prospectivas. Tenga en cuenta que dichas declaraciones no son garantía de ningún desempeño futuro y que los resultados o desarrollos reales pueden diferir materialmente de los proyectados.

El S&P 500® Index es un producto de S&P Dow Jones Indices LLC o sus filiales (“S&P DJI”) y State Street Global Advisors lo utiliza bajo licencia. S&P®, SPDR®, S&P 500®,US 500 y 500 son marcas comerciales registradas de Standard & Poor’s Financial Services LLC (“S&P”); Dow Jones® es una marca comercial registrada de Dow Jones Trademark Holdings LLC (“Dow Jones”); y S&P Dow Jones Indices LLC ha obtenido la licencia para su uso; y S&P DJI ha obtenido la licencia para el uso de dichas marcas comerciales y sublicencia para ciertos fines por parte de State Street Global Advisors. El fondo no está patrocinado, avalado, vendido ni promocionado por S&P DJI, Dow Jones, S&P o sus respectivas filiales, y ninguna de dichas partes realiza manifestación alguna en cuanto a la conveniencia de invertir en tal/es producto/s, como tampoco se hacen responsables de ningún error, omisión o interrupción de cualquier índice.

Consulte el último Folleto Informativo y el Documento de Información Clave (DIC)/Documento de Datos Fundamentales para el Inversor (DFI) del fondo antes de tomar una decisión de inversión final. Se puede consultar la última versión en inglés del Folleto Informativo y del DIC/DFI en ssga.com. Se puede consultar un resumen de los derechos de los inversores aquí: ssga.com/library-content/products/fund-docs/summary-of-investor-rights/ssga-spdr-investors-rights-summary.pdf

Tenga en cuenta que la sociedad gestora puede resolver los contratos de comercialización y proceder con el escrito de notificación de cambios de conformidad con el artículo 93a de la Directiva 2009/65/CE.

La información contenida en la presente comunicación no es una recomendación de investigación o “investigación de inversiones” y está clasificada como “Comunicación de marketing” de conformidad con la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o la reglamentación suiza aplicable. Esto significa que esta comunicación de marketing a) no ha sido preparada de conformidad con los requisitos legales destinados a promover la independencia de las investigaciones de inversiones, y b) no está sujeta a ninguna prohibición de negociar antes de la difusión de las investigaciones de inversiones.

Esta comunicación está dirigida a inversores profesionales (esto incluye contrapartes elegibles según lo definido por el regulador correspondiente de la UE o el regulador suizo) que se consideran conocedores y experimentados en asuntos relacionados con inversiones.

Los productos y servicios a los que se refiere esta comunicación solo están disponibles para dichas personas y las personas de cualquier otra descripción (incluidos los clientes minoristas) no deben confiar en esta comunicación.

7775334.1.1.EMEA.INST

Fecha de vencimiento: 31/7/2025

© 2025 State Street Corporation

Todos los derechos reservados.