Los bancos europeos, al igual que los estadounidenses, están abandonando muchos tipos de préstamos. Impulsada en parte por unos requisitos normativos más estrictos, la retirada está ampliando el conjunto de oportunidades en la financiación privada basada en activos, un mercado de 6,3 billones de dólares en crecimiento que proporciona gran parte de la financiación de la economía real.

Los préstamos suelen estar respaldados por miles de activos garantizados, desde propiedades residenciales y comerciales hasta automóviles y gastos sanitarios personales. Cuando se incorporan a las carteras de inversión, estos activos suelen ofrecer unos ingresos por intereses constantes y continuados y pueden ayudar a los inversores a diversificar la exposición a los préstamos directos a empresas, una estrategia básica del crédito privado que genera ingresos a través de los flujos de caja de las empresas.

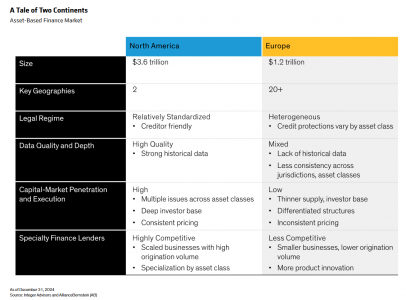

El mercado europeo no es tan profundo ni está tan estandarizado como el norteamericano. La calidad de los datos, la dinámica comercial y el entorno cultural y jurídico difieren de un país a otro y requieren soluciones diferenciadas.

La buena noticia: la fragmentación del mercado crea ineficiencias, y los inversores informados y los gestores familiarizados con los matices jurisdiccionales locales pueden ser capaces de sacar provecho de ellas y mejorar potencialmente los rendimientos.

Control de los consumidores europeos

La fragmentación del mercado tiene otro lado positivo: su complejidad reduce la competencia y pone barreras de entrada a los participantes menos establecidos. Sin embargo, ante la atonía del crecimiento en la zona del euro, ¿es el momento de inclinarse por los préstamos residenciales y al consumo?

Es una buena pregunta, que también se aplica al mercado estadounidense. Pero creemos que no se tiene en cuenta el panorama general: el panorama de los préstamos en Europa varía de un país a otro, y para los inversores con experiencia jurisdiccional, creemos que hay un montón de oportunidades para descubrir valor a través de la geografía y los tipos de activos.

Prestatarios conservadores, mayor calidad crediticia

Incluso en los países en los que el crecimiento económico ha sido lento o se ha estancado, el rendimiento de los activos residenciales y de consumo ha sido sólido a lo largo del ciclo económico, con bajos niveles de impagos en todas las clases de activos residenciales y de consumo.

Además, los prestatarios europeos tienden a ser más conservadores, con puntuaciones crediticias medias más altas que las de los prestatarios estadounidenses. Esto puede deberse en parte a que los prestatarios europeos con puntuaciones crediticias medias o bajas suelen pedir menos préstamos que los prestatarios estadounidenses similares.

En nuestra opinión, los perfiles más conservadores de los préstamos europeos y su rendimiento constante crean una dinámica atractiva para los inversores. Las clases de activos europeos pueden tener un alto grado de complejidad operativa o de suscripción, pero esto a menudo significa que generan un potencial de rendimiento adicional sin un aumento proporcional del riesgo.

En resumidas cuentas: los inversores europeos suelen cobrar por la complejidad de las operaciones, no por el riesgo de crédito.

Navegar por el mercado: No es necesario que se presenten turistas

Pero la diversidad de regímenes jurídicos, la calidad de los datos y los hábitos culturales también facilitan los errores. Por ello, la financiación basada en activos es un segmento de Europa en el que no es aconsejable hacer turismo. Decidir dónde centrarse y cómo abordar cada oportunidad requiere un buen conocimiento de las diferencias jurisdiccionales. Lo que funciona en el Reino Unido, el mercado más profundo y avanzado de Europa, puede no funcionar en Alemania. Y es posible que ninguno de los dos planteamientos funcione en los Países Bajos.

En algunos países, por ejemplo, puede pasar hasta una década antes de que un prestamista pueda tomar posesión de una propiedad residencial una vez que el prestatario incumple sus obligaciones. Esto hace que la experiencia en inversiones en distintas jurisdicciones, originadores de préstamos y clases de activos sea esencial, y es algo de lo que pueden carecer los inversores exclusivamente estadounidenses.

Mapa de oportunidades en Europa

La capacidad de invertir en distintas clases de activos y sectores también es importante, a diferencia de Estados Unidos, donde un mercado más profundo facilita la especialización. En nuestra opinión, combinar la exposición a la deuda residencial, comercial y de consumo puede ofrecer la mejor oportunidad de generar rendimientos estables y constantes.

Por ejemplo, los bancos de muchos países llevan años de retraso con respecto a sus homólogos estadounidenses a la hora de salir de carteras de préstamos residenciales en las que los prestatarios han sido morosos o han incurrido en impago, pero desde entonces han reanudado los pagos. Pero las cargas de capital de los reguladores son más punitivas en Europa, y los elevados tipos de interés aumentan la tensión de los prestatarios. Esto está creando oportunidades para que los inversores privados adquieran, modifiquen y mantengan estos activos.

Otras oportunidades entre países y tipos de activos pueden incluir:

- Préstamos para la promoción residencial en países con escasez estructural de viviendas, como el Reino Unido, los Países Bajos e Irlanda.

- Préstamos hipotecarios comerciales pequeños y medianos que conllevan cargas de capital punitivas para los bancos.

- Préstamos en el punto de venta para financiar servicios sanitarios críticos, como la sustitución de la cirugía dental; muchos sistemas sanitarios nacionales luchan contra la escasez de personal, los retrasos de los pacientes y la financiación inadecuada.

En estos casos y en otros, es esencial contar con sólidas capacidades de originación y suscripción de préstamos. Para hacer bien ambas cosas hay que analizar las plataformas de préstamos no bancarios y la actividad crediticia y la filosofía de suscripción de los originadores. Por ejemplo, la asistencia sanitaria: ¿Subvenciona el proveedor el coste de la financiación del tratamiento para hacerlo más asequible? Si es así, puede aumentar el volumen de tratamientos y elevar la calidad de los préstamos.

Desde una perspectiva general, un entorno normativo cada vez más restrictivo a ambos lados del Atlántico sugiere que el crecimiento de los préstamos no bancarios persistirá. La zona del euro puede beneficiarse de un mayor gasto fiscal en infraestructuras y defensa, mientras que los aranceles y otras políticas en EE.UU. están suscitando inquietud sobre la estanflación y el crecimiento. En nuestra opinión, un enfoque global ofrece a los inversores la mejor oportunidad de aumentar el potencial de rentabilidad y la diversificación del crédito.

Tribuna de opinión escrita por James Sackett, Vicepresidente Senior y Director de AB CarVal

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB y están sujetas a cambios a lo largo del tiempo.