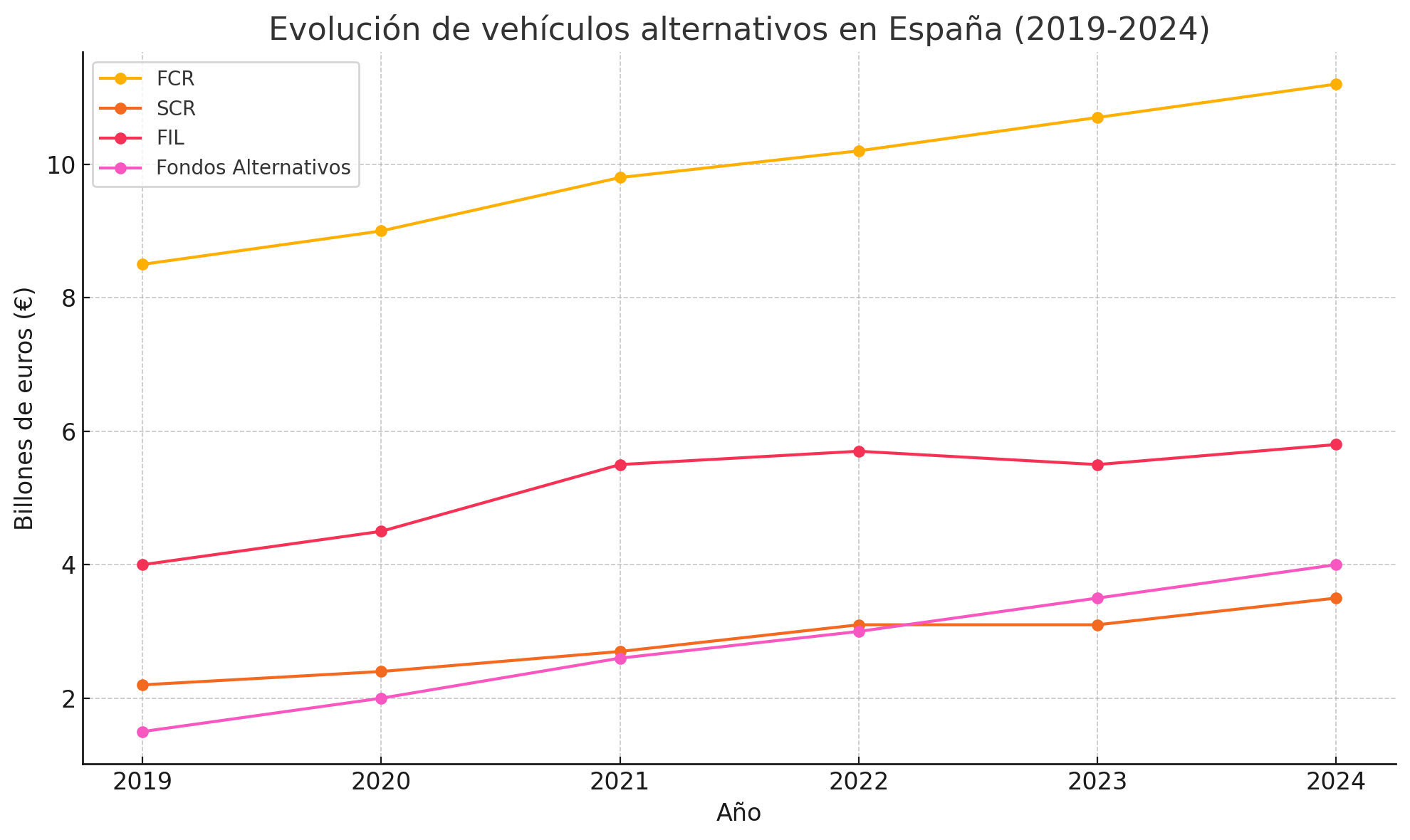

El objetivo que se han marcado las firmas de inversión para crecer en el segmento de activos alternativos es abrir el mundo ilíquido al inversor minorista. Para ello, la industria nacional cuenta con diversos vehículos como los FCR, las SCR, los FIL y los fondos alternativos. De todos ellos, los FCR y los fondos alternativos son los que más han crecido en el mercado español, registrando un CAGR anual aproximado del 11,5% y del 10,6%, respectivamente.

Sin embargo, durante el último evento de la Asociación de la Industria de Fondos de Luxemburgo (ALFI) en Madrid, las firmas nacionales reconocieron que los vehículos europeos, como los ELTIFs, tienen cada vez más peso en su oferta porque les permiten ser más internacionales, pero también por las ventajas que tienen para el inversor. Según la experiencia de Enrique Mestre Nieto, socio fundador de Alaluz Capital, “para saber si crear y registrar el vehículo en Luxemburgo o en España es necesario analizar a quién va dirigido, su tamaño y estrategia, y los aspectos fiscales, así como dónde quieres distribuir el producto”.

En opinión de Luis Felipe Castellanos, Managing Partner de Alantra, en España, el desarrollo del mercado privado ha sido similar al del resto de los países europeos. Y reconoce que uno de los retos a los que se enfrenta la industria es lograr que los fondos tengan unos volúmenes que sean atractivos para los inversores institucionales, pero también individuales. “La gran esperanza es la banca privada. Generalizando, el peso de alternativos en sus carteras está en el 5% y se espera que aumente hasta el 15%”, señala. Y reconoce que, en el caso español, la supervivencia de muchos de estos fondos se debe al sector público que “lanza campañas para apoyar la iniciativa privada”.

En este sentido, las firmas de la industria coinciden que el hecho de haber rebajado a 10.000 euros el mínimo para que los minoristas inviertan en capital riesgo es una gran oportunidad para “desbloquear el acceso” a los activos privados. “Este es uno de los motivos, junto con el cambio de las sicavs y la fiscalidad y los retornos negativos de los últimos años, que ha hecho que el peso del private equity y el venture capital cambie la composición de las carteras”, reconoce Enrique Mestre Nieto, socio fundador de Alaluz Capital.

Cambios en el modelo de negocio

El hecho de aumentar la presencia de los minoristas en las inversiones alternativas ha supuesto también un cambio en el modelo de negocio de las firmas. En este sentido, Castellanos reconoce cuatro tendencias en el sector: “En primer lugar, y dado que estamos ante un negocio que necesita escala, estamos viendo un proceso de concentración por el que las gestoras más grandes están comprando firmas nicho. Además, las gestoras están formando equipos concretos para atender a estos clientes y también ajustando sus productos, principalmente optando por fondos evergreen. Por último, el tema de la liquidez es muy relevante para los inversores minoristas, por lo que estamos intentando dar liquidez a un subyacente que es ilíquido, sobre todo para atraer a la banca privada. Esto último explica el gran desarrollo que está teniendo en la industria el tema de secundarios”.

Una visión que también comparte Felipe Zambrano, director de Langham Hall, quien además añade un aspecto más: ciudad la experiencia del inversor. “Es necesario gestionar las expectativas del inversor y ser especialmente transparentes, aportar cierta educación financiera para que comprendan bien esta clase de activo. También, hay que poner especial atención a la gestión de la liquidez porque son un perfil muy sensible”, comenta.

Por último, las firmas reconocen que esperan un aumento de la demanda de activos de deuda privada, así como una reactivación del private equity y del venture capital, gracias a la actual política monetaria. “La subida de tipos paralizó el mercado de private equity, ya que dejó sin poder salir a los inversores que estaban comprometidos. Ahora, con el ciclo de bajada de tipos, la situación ha cambiado y esos inversores atrapados comenzarán a moverse a nuevas inversiones”, señala Castellanos. En este contexto, Zambrano reconoce que “van a aparecer nuevos jugadores en la industria, que vendrán con más peso tecnológico y mayor digitalización”.

Por Funds Society, Madrid

Por Funds Society, Madrid