El actual contexto de incertidumbre ha provocado un cierto cambio en el sentimiento de los gestores de fondos, tal y como recoge la última encuesta de Bank of America (BofA). En su edición global, la entidad ha detectado una caída en las asignaciones a renta variable, mientras que en su versión europea se observa una pronunciada rotación de EE.UU. hacia Europa.

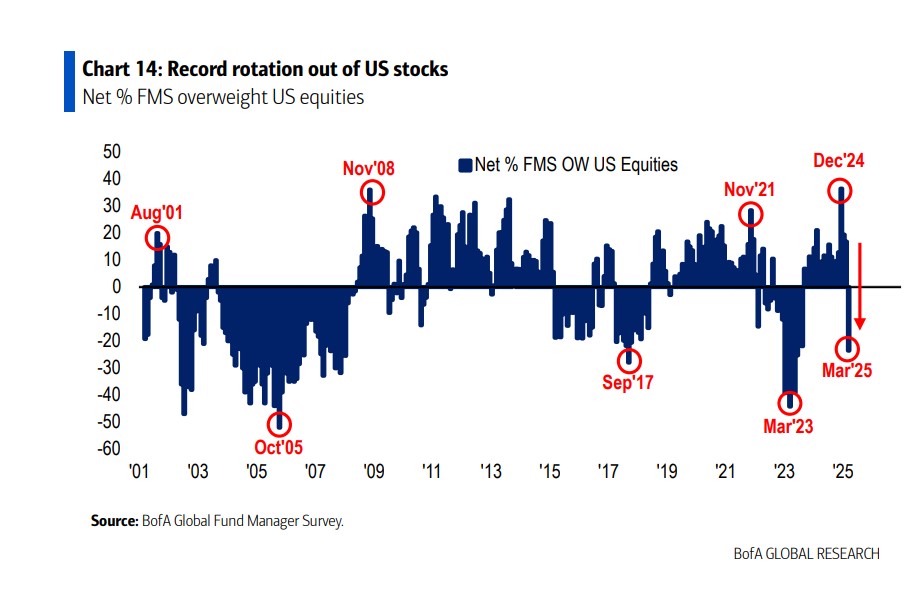

Sobre esto último, explica que “un 39% neto afirma que está sobreponderado en acciones europeas en relación con los mercados mundiales, frente al 12 % del mes pasado y la mayor sobreponderación desde mediados de 2021. Un 23 % neto informa de que está infraponderado en acciones estadounidenses en la actualidad, la proporción más alta desde mediados de 2023. Esto constituye la rotación más pronunciada de Estados Unidos a Europa registrada (con datos que se remontan a 1999)”.

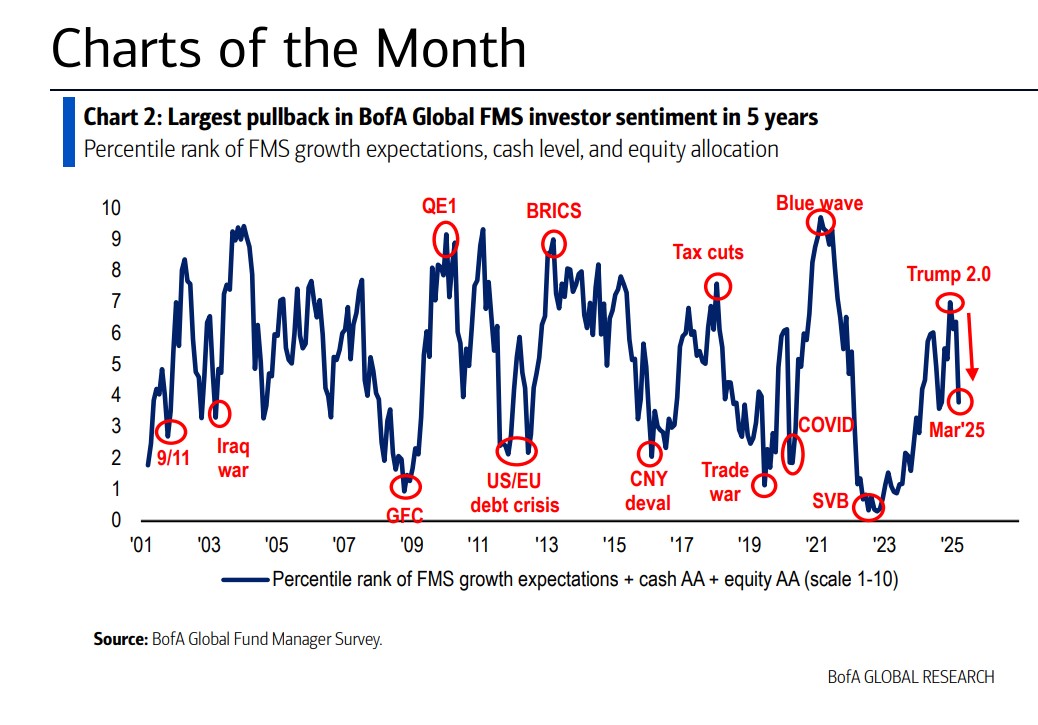

Si ponemos el foco en la encuesta global, la entidad explica que según su medida más amplia del sentimiento FMS, basada en los niveles de efectivo,” la asignación a renta variable y las expectativas de crecimiento global, cayeron a 3,8 en marzo, desde 6,4 en febrero, alcanzando su nivel más bajo en siete meses”.

Según explica, se trata de la caída más pronunciada desde marzo de 2020, y la séptima más grande de los últimos 24 años, solo superada por episodios de sentimiento extremadamente bajista observados durante grandes crisis de mercado como, por ejemplo, en agosto de 2007, mayo de 2010, agosto de 2011 y marzo de 2020. Sin embargo, matizan que, a pesar de esto, “el sentimiento FMS aún no ha alcanzado niveles de pesimismo extremo, ya que ha retrocedido desde el nivel de euforia observado en diciembre de 2024 hacia un nivel más neutral en marzo”.

La segunda conclusión clave que lanza la encuesta de marzo es que estamos ante la mayor reducción en la asignación a renta variable estadounidense en la historia y el mayor aumento en la asignación a efectivo desde marzo de 2020. “Factores como la estanflación, la guerra comercial y el fin del excepcionalismo estadounidense están impulsando un ‘crash alcista’ en el sentimiento del mercado. La rapidez del deterioro es consistente con el ‘fin de la corrección bursátil’. Sin embargo, no hay una fuerte inclinación hacia la recesión o los bonos; la posición del mercado aún no alcanza niveles extremos de pesimismo ni de compra masiva. Para que el S&P 500 supere los 6.000 puntos en el segundo trimestre, se necesita un giro en las preocupaciones sobre la inflación y la guerra comercial. En cambio, una recesión podría llevar al S&P 500 por debajo de los 5.000 puntos”, apunta BofA.

La encuesta vista a detalle

Entre las conclusiones que arroja la encuesta destaca que las expectativas de mayor crecimiento global caen del -2% al -44%, impulsadas por EE.UU., no por China ni la UE. Además, el 55% de los encuestados considera que la guerra comercial es el principal riesgo, mientras que mantienen su convicción acerca de que un “aterrizaje suave” sigue siendo el escenario base -así lo afirma un 64%-, con entre 2 y 3 recortes de la Fed previstos por el 68%. En cambio, por ahora, solo 11% espera un aterrizaje forzoso. Llama la atención que, en un escenario de guerra comercial a gran escala, el 58% de los inversores del FMS sigue esperando que el oro sea el activo con mejor rendimiento.

“El aumento del pesimismo sobre el crecimiento económico global fue impulsado por un empeoramiento de las perspectivas para la economía de EE.UU. Por el contrario, las perspectivas de crecimiento económico de China mejoraron. Las expectativas del FMS para la economía estadounidense cayeron al nivel más bajo desde mayo de 2023, mientras que las expectativas para la economía china siguieron mejorando. Además, la encuesta de marzo mostró un cambio desde la expectativa de ‘ningún aterrizaje’, que cayó al 19% desde el 36%, hacia la de un ‘aterrizaje suave’, que aumentó al 64% desde el 52%”, señala el documento.

Otros dos datos que destacan desde BofA es que el 40% de los gestores considera que la apuesta por las «Magnificent 7» sigue siendo la operación más saturada, aunque ha bajado desde el 71% de julio de 2024 y un 69% de los inversores cree que el excepcionalismo de EE.UU. ha alcanzado su punto máximo.

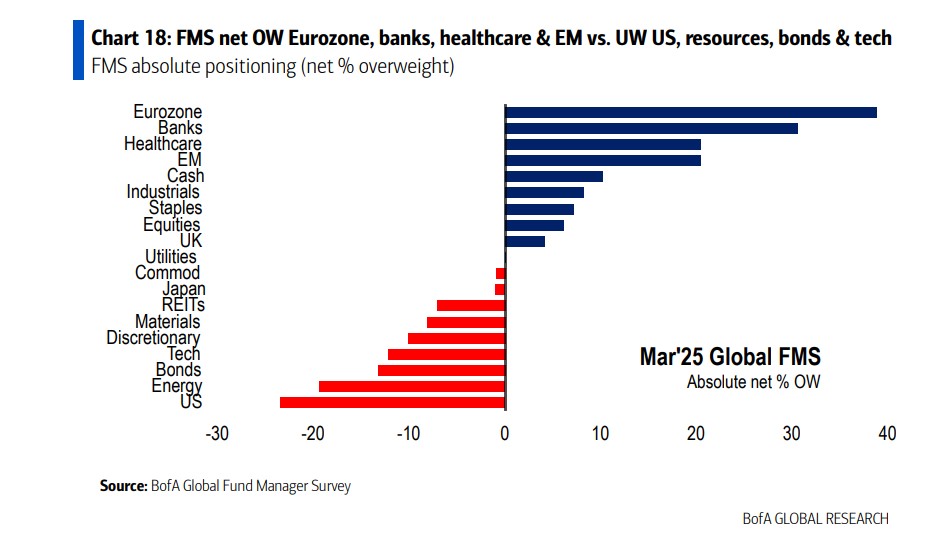

A la hora de fijarnos en qué ha pasado con la asignación de activos, se observa que el posicionamiento de efectivo ha subido del 3,5% al 4,1%, “eliminando la señal de venta del FMS activada el 17 de diciembre”, explican desde la BofA. Lo más relevante es que la asignación a renta variable global cae del 35% al -6%, impulsada por la salida de EE.UU. y tecnología, lo que supone la menor exposición en dos años.

“Se observa una mayor asignación a acciones de la Eurozona desde julio de 2021 y también a bienes de consumo básico en 18 meses, mientras que la banca se convierte en el sector favorito a nivel mundial. Además, vemos la mayor rotación histórica hacia acciones con alto dividendo frente a bajo dividendo”, apunta la encuesta en sus conclusiones.

En cuanto a los estilos, un 55% neto de los inversores del FMS espera que las acciones con un alto rendimiento por dividendo superen a las de bajo rendimiento por dividendo, “lo que representa un aumento de 32 puntos porcentuales respecto a febrero, la mayor rotación mensual registrada hasta la fecha”, añaden.

Según destacan desde la entidad, la rotación desde la renta variable se dirigió hacia el efectivo -con una asignación que aumentó 17 puntos porcentuales intermensuales hasta un 10% neto de sobreponderación- y no hacia los bonos, cuya asignación cayó 3 puntos porcentuales hasta un 13% neto de infraponderación, pasando de un nivel alcista a uno neutral, aunque sigue siendo netamente sobreponderado.

Principales conclusiones de la encuesta europea a gestores

Respecto a qué pasa por la mente de los gestores europeos, la encuesta señala que los planes de estímulo en Alemania impulsan las expectativas de crecimiento en la UE. “Un 60% neto de los encuestados espera un crecimiento más fuerte en Europa durante los próximos doce meses, frente al 9% de hace dos meses y acercándose al máximo registrado el pasado mayo. Una gran mayoría considera que el estímulo fiscal en Alemania es el principal catalizador del crecimiento, seguido del gasto en defensa de la UE”, explican. Eso sí, esperan una desaceleración del crecimiento global, con EE. UU. como principal lastre

Sobre la importante rotación hacia la renta variable europea, matizan que, en cuanto a las perspectivas de rendimiento absoluto, el optimismo de los inversores se ha enfriado ligeramente, con un 30% neto que espera más ganancias a corto plazo en la renta variable europea, frente al 66% del mes pasado. Para los próximos doce meses, un 67% neto proyecta alzas, frente al 76% anterior.

Además, los valores que más gustan a los gestores de fondos son los cíclicos y los de pequeña capitalización: “Un 50 % de los encuestados ven un mayor potencial alcista para los valores cíclicos europeos frente a los defensivos, frente al 28 % del mes pasado, y el optimismo cíclico se extiende ahora a las empresas de pequeña capitalización, con un 37 % que espera que estas superen a las de gran capitalización, la proporción más alta en más de tres años”.

Por último, destaca que la opinión respecto a EE.UU. parece la de un “brusco despertar”: “Segunda mayor caída en las expectativas de crecimiento global de la historia, mayor caída en la asignación de renta variable estadounidense de la historia, mayor salto en la asignación de efectivo desde marzo de 2020; la estanflación, la guerra comercial y el fin del excepcionalismo estadounidense impulsan la ‘caída alcista’ en el sentimiento de los gestores de fondos, cuya velocidad es coherente con el ‘fin de la corrección de la renta variable’; dicho esto, nadie apuesta por una recesión/bonos a largo plazo, el posicionamiento de los gestores de fondos no se acerca en absoluto a los niveles bajistas extremos”.

Por Funds Society, Madrid

Por Funds Society, Madrid