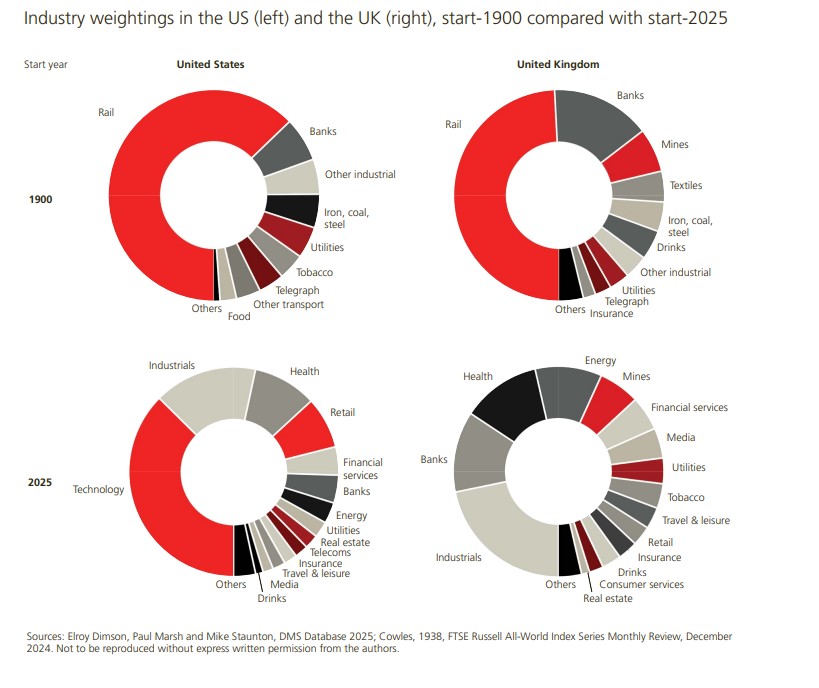

Los mercados financieros y el panorama industrial han cambiado enormemente desde 1900, y estos cambios pueden observarse en la evolución de la composición de las empresas cotizadas en los mercados mundiales. Según retrata UBS Global Investment en su informe “Global Investment Returns Yearbook*”, a comienzos del siglo XX, los mercados estaban dominados por los ferrocarriles, que representaban el 63% del valor del mercado bursátil en EE.UU. y casi el 50% en el Reino Unido.

De hecho, cerca del 80% del valor total de las empresas estadounidenses que cotizaban en bolsa en 1900 provenía de sectores que hoy son pequeñas o incluso han desaparecido. Este porcentaje se sitúa en el 65% en el caso del Reino Unido. Además, una elevada proporción de las empresas que cotizan en bolsa en la actualidad proceden de sectores que eran pequeñas o inexistentes en 1900 y que representan el 63% del valor en EE.UU. y el 44% en el Reino Unido. “Algunas de las industrias más grandes en 2025, como la energía (excepto el carbón), la tecnología y la salud (incluyendo productos farmacéuticos y biotecnología), estaban prácticamente ausentes en 1900. Asimismo, los sectores de telecomunicaciones y medios de comunicación, al menos tal como los conocemos hoy en día, también son industrias relativamente nuevas”, apunta el informe en sus conclusiones.

Entre las conclusiones que arroja este informe, que analiza los datos históricos de los últimos 125 años, destaca que la rentabilidad a largo plazo de la renta variable ha sido notable. Según el documento, la renta variable ha superado a los bonos, las letras del Tesoro y la inflación en todos los países. Una inversión inicial de 1 dólar en acciones estadounidenses en 1900 se había transformado en 107.409 dólares en términos nominales al cierre de 2024.

Concentración, sincronización e inflación: tres claras advertencias

En esta evolución histórica, los autores del informe han detectado que la concentración es un problema creciente. “A pesar de que en 1900 el mercado de renta variable global estaba relativamente equilibrado, Estados Unidos representa ahora el 64% de la capitalización mundial, debido en gran parte al rendimiento superior de los grandes valores tecnológicos. La concentración del mercado estadounidense es la más elevada de los últimos 92 años”, avisan.

En contraste, está claro que la diversificación ha ayudado a gestionar esta concentración y, sobre todo, la volatilidad. Según las conclusiones del informe, aunque la globalización ha aumentado el grado de sincronización de los mercados, los beneficios potenciales de la diversificación internacional a la hora de reducir riesgos siguen siendo significativos. Para los inversores en mercados desarrollados, los mercados emergentes siguen ofreciendo mejores perspectivas de diversificación que en otros mercados desarrollados.

Por último, las conclusiones insisten en que la inflación es un factor a tener muy en cuenta en la rentabilidad a largo plazo. En este sentido, el análisis realizado por los autores muestra que la rentabilidad de los activos ha sido menor durante los periodos de subida de los tipos de interés y mayor durante los ciclos de relajación monetaria. “Asimismo, los rendimientos reales también han sido inferiores durante los periodos de alta inflación y superiores durante los periodos de baja inflación. El oro y las materias primas destacan entre las escasas coberturas contra la inflación. Desde 1972, las variaciones del precio del oro han mostrado una correlación positiva de 0,34 con la inflación”, indican.

Principales valoraciones de los autores del informe

Ante las conclusiones y publicación de este informe, Dan Dowd, responsable de Global Research de UBS Investment Bank, ha comentado: “Me complace colaborar una vez más con los profesores Dimson, Marsh y Staunton, así como con nuestros compañeros de Global Wealth Management en la presentación de la edición correspondiente a 2025 del Global Investment Returns Yearbook. La edición de 2025 marca un hito importante. Con 125 años de datos, ofrece a nuestros clientes en toda la firma un marco valioso con el que abordar los desafíos contemporáneos a través de la historia financiera”.

Por su parte, Mark Haefele, director de Inversiones de UBS Global Wealth Management, destaca que el Global Investment Returns Yearbook puede ayudarnos a comprender los impactos a largo plazo de seguir los principios de diversificación, asignación de activos, y la relación entre rentabilidad y riesgo. “Una vez más, nos enseña que es importante tener una perspectiva a largo plazo y que no debemos subestimar el valor de un enfoque de inversión disciplinado”, afirma Haefele.

Por último, el profesor Paul Marsh, de la London Business School, apunta que,”la rentabilidad de la renta variable en el siglo XXI está siendo inferior a la del siglo XX, mientras que la de la renta fija está siendo superior. Sin embargo, la renta variable sigue superando a la inflación, la renta fija y el efectivo. La bolsa global proporcionaron un rendimiento real anualizado del 3,5% y una prima del 4,3% frente al efectivo. La ‘ley’ del riesgo y la rentabilidad permanece vigente en el siglo XXI”.

Por Funds Society, Madrid

Por Funds Society, Madrid