En el mercado británico existe un gap entre hombres y mujeres a la hora de hablar sobre ahorro e inversión. Según explican desde Hargreaves Lansdown, las conocidas como Individual Savings Accounts (ISA) -cuentas individuales diseñadas para fomentar el ahorro y la inversión con ventajas fiscales- muestran una tendencia curiosa en términos de género: las mujeres tiene más cuentas, pero son ellos los que más invierten.

“La brecha de género en las ISA no desaparecerá rápidamente. Los hombres siguen siendo mucho más propensos que las mujeres a tener ISA de acciones y valores, y han representado un sólido 61% de los clientes de HL durante los últimos tres años. Esto significa que, a pesar de que las mujeres poseen más ISA en total, el hecho de que se centren en cuentas en efectivo les da a los hombres una mayor oportunidad de hacer crecer sus fondos ISA con el tiempo, mientras que las mujeres corren el riesgo de quedarse estancadas”, explica Sarah Coles, directora de Finanzas Personales en Hargreaves Lansdown.

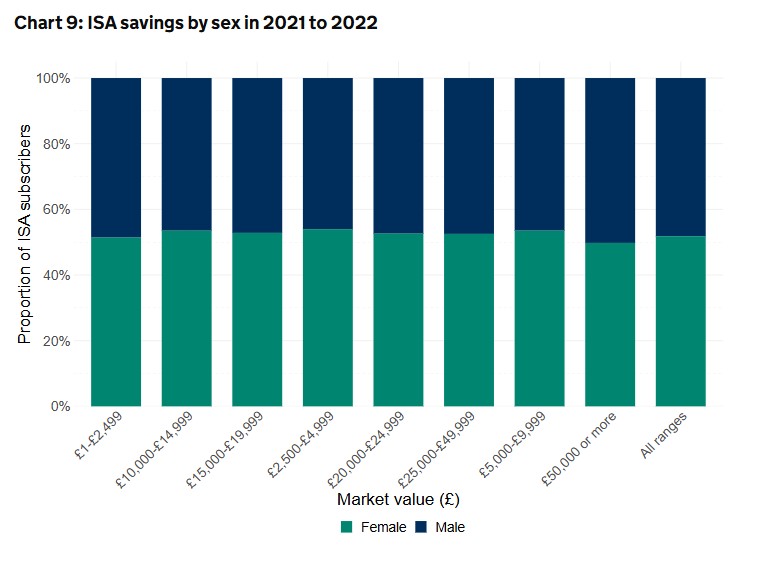

En general, consideran que las cifras oficiales muestran que las mujeres están haciendo un esfuerzo sobrehumano para construir sus ISA. “En 2021-2022, el 52% de los titulares de ISA eran mujeres. Sin embargo, en ese mismo año, los hombres fueron mucho más propensos a aportar a las ISA de acciones y valores: aproximadamente medio millón más de hombres lo hicieron en un solo año. En cambio, las mujeres fueron mucho más propensas a destinar su dinero a ISA de efectivo. Dado que las acciones y valores tienen un mayor potencial de crecimiento que el efectivo, existe el riesgo de que la brecha de género en las ISA siga ampliándose con el tiempo», concluye Coles.

Razones de la brecha en las ISA en Reino Unido

Desde Hargreaves Lansdow consideran que la reticencia de las mujeres a invertir se debe en gran medida al hecho de que, en promedio, ganan menos que los hombres. “Cuanto mayor es el ingreso, mayor es la probabilidad de tener una ISA de inversión. Además, las mujeres tienden a tener ingresos menos estables, ya que es más probable que hagan pausas en su carrera por responsabilidades de cuidado, trabajen a tiempo parcial o enfrenten reducciones salariales. Esto hace que muchas sientan que no pueden asumir los riesgos de la inversión”, explican desde la compañía.

Según su experiencia, la forma en que solemos evaluar el riesgo a largo plazo del riesgo de la inversión es deficiente para hombres y mujeres. “Las pérdidas generan un impacto emocional mayor, por lo que las mujeres tienden a sobreestimar el riesgo de perder dinero con sus inversiones a largo plazo. A su vez, pueden subestimar el riesgo de que una ISA en efectivo pierda valor con la inflación. Esto explica por qué los datos de HL muestran que los hombres tienen más probabilidades de realizar aportes en una sola suma a sus ISA de acciones y valores en comparación con las mujeres”, añaden.

Por último apuntan que, además, los hombres también son más propensos a establecer inversiones periódicas, una estrategia efectiva para hacer crecer un fondo de inversión. “Muchas mujeres pueden sentir que no pueden comprometerse con un gasto regular, pero es importante saber que se pueden invertir desde tan solo 25 libras al mes, por lo que no es necesario hacer un gran desembolso inicial. Si más mujeres supieran que pueden invertir pequeñas cantidades de manera constante, esto podría ayudar a reducir la brecha de género en las ISA”, ponen como ejemplo.

Además, matizan que la brecha salarial de género no explica completamente la diferencia en la inversión, ya que la brecha en las ISA entre hombres y mujeres empieza a abrirse desde los 19 años. A esta edad, explican que las diferencias salariales entre hombres y mujeres son mínimas, y la brecha salarial no se consolida realmente hasta después de los 40 años. Su conclusión es que es necesario hacer más para conectar a las mujeres con el potencial de la inversión.

Sobre el comportamiento de las mujeres que invierten

Según los datos que manejan en Hargreaves Lansdow, las mujeres que invierten están construyendo carteras de inversión impresionantes. “Entre los clientes de ISA en HL, las mujeres que han dado el paso e invertido en una ISA tienen, en promedio, mayores saldos que los hombres. Las mujeres poseen un promedio de 60.109 libras, mientras que los hombres tienen un promedio de £59.366 libras”, señalan.

Y defienden que, desafiando la idea de que las mujeres y los hombres tienen enfoques fundamentalmente diferentes al riesgo, los datos muestran que muchas de las inversiones más populares son similares para ambos géneros. “Entre las más elegidas se encuentran fondos indexados globales, fondos indexados de EE.UU., fondos de tecnología, y fondos gestionados populares como Lindsell Train Global Equity y Fundsmith Equity, todos ellos dentro del top 10 de inversiones. Los hombres son ligeramente más propensos a poseer acciones individuales de empresas en su cartera y a invertir en acciones extranjeras. Sin embargo, tanto en el caso de los hombres como en el de las mujeres, los fondos representan la mayor parte de sus carteras de inversión”, concluyen.

Por Funds Society, Madrid

Por Funds Society, Madrid