El mercado coincide en que ya hemos dejado atrás los tipos de interés máximos en todo el mundo, aunque la futura senda es muy incierta debido a varios factores macroeconómicos y políticos. ¿Cómo pueden entonces los inversores optimizar sus carteras en este entorno incierto?

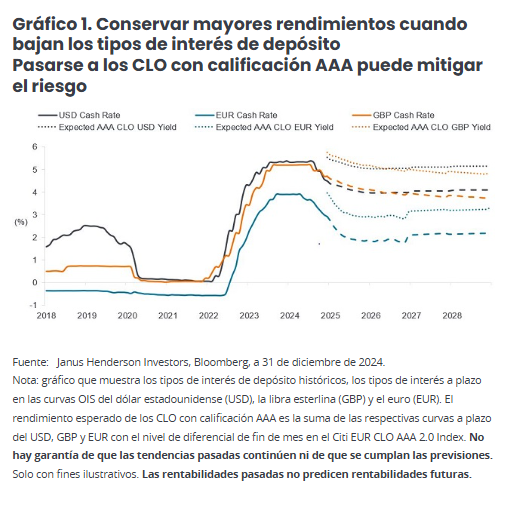

La rentabilidad de un valor de tipo flotante, como un CLO con calificación AAA, se compone de un diferencial de crédito y un tipo de interés de depósito subyacente basado en el euribor. Por tanto, estas rentas aumentarán y disminuirán con los movimientos del tipo de interés de depósito. Cuando los tipos de interés disminuyen, el diferencial de los instrumentos de tipo flotante incide más en su rendimiento global (ver gráfico 1).

Sensibilidad a los movimientos de los tipos de interés

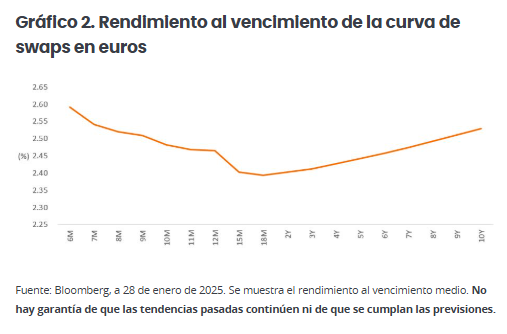

Además, en un entorno de curva de tipos plana o invertida (cuando los tipos a corto plazo son similares o superiores a los tipos a largo plazo), los instrumentos de tipo flotante de menor duración pueden ser ventajosos, ya que ofrecen atractivas oportunidades de carry de rentas, sin tener que asumir un riesgo de duración innecesario. Si lo desean, los inversores pueden gestionar de forma táctica el riesgo de duración en otra parte de su cartera. Esto se muestra en el gráfico 2, donde el tramo inicial de la curva de tipos de los swaps en euros está invertido. También cabe señalar que, aunque se espera que los tipos de interés de depósito de los tramos iniciales caigan durante el próximo año, se espera que la curva se mantenga bastante plana incluso después de eso.

Evidentemente, también es cierto que las expectativas del mercado pueden estar equivocadas y que los tipos evolucionen de forma muy diferente y volátil, como hemos visto en los últimos años. La insignificante sensibilidad de los CLO con calificación AAA a los tipos de interés puede ser útil durante dichos períodos de volatilidad. Dados los estrechos diferenciales de la renta fija en general, esto hace que los mercados de deuda puedan ampliarse durante períodos de volatilidad, ya sea por motivos políticos, arancelarios u otras variables macroeconómicas. La menor duración de los diferenciales y la alta calidad crediticia de los CLO con calificación AAA conllevan una menor sensibilidad a los movimientos de los diferenciales de crédito comparado con otras clases de activos de renta fija, como la deuda de categoría de inversión (investment grade). Este es uno de los factores que ha ayudado a los CLO con calificación AAA europeos a ofrecer una rentabilidad más moderada a largo plazo comparado con la deuda investment grade.

El colchón del diferencial

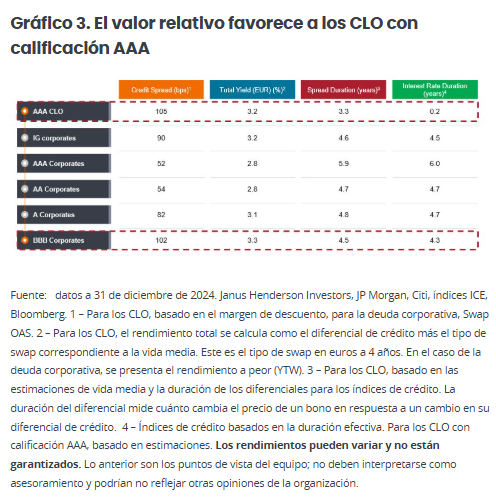

Los CLO con calificación AAA han pagado históricamente un diferencial de crédito más alto que los bonos corporativos investment grade. Durante el último período de diez años cerrado a 31 de diciembre de 2024, los CLO con calificación AAA pagaron una media de 130 puntos básicos (pb) adicionales por encima del tipo libre de riesgo, comparado con los 78 pb de la deuda investment grade[1]. En un entorno de tipos a la baja, el valor relativo cobra importancia, dado que, como se ha comentado, el componente del diferencial supone una mayor proporción del rendimiento total.

Si nos fijamos en los diferenciales relativos actuales, para lograr un nivel similar de diferencial de crédito y rendimiento disponible en los CLO con calificación AAA, los inversores tendrían que descender en el espectro de crédito hasta la deuda corporativa con calificación BBB (gráfico 3). Tenga en cuenta que estos rendimientos de los CLO con calificación AAA se basan en estimaciones conservadoras de la curva de tipos a plazo del euro, que se prevé que disminuya con el tiempo. En la actualidad, el rendimiento corriente de los CLO con calificación AAA es más alto, en torno al 4%[2].

Sin cesiones en cuanto al riesgo

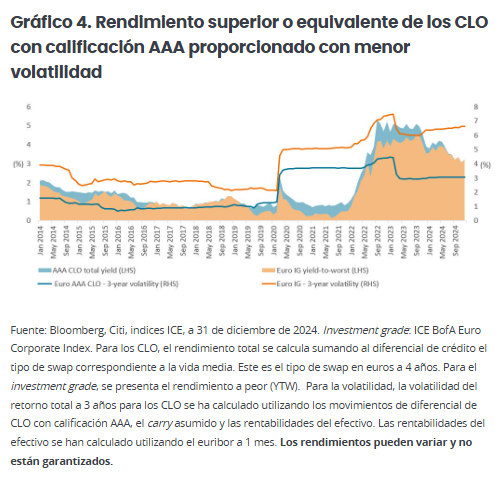

También es cierto que los rendimientos de los CLO con calificación AAA tienden a superar a los del crédito investment grade más amplio si analizamos la última década (gráfico 4). Dicha rentabilidad suele entregarse con aproximadamente la mitad de la volatilidad de la deuda investment grade. Además, si observamos los recientes períodos de caídas extremas, como la pandemia de covid-19 y el aumento de los tipos en 2021/2022, los CLO con calificación AAA han registrado caídas similares o menos profundas y más breves que la deuda investment grade.

Mejorar la diversificación

Dada la incierta evolución de los tipos de interés, creemos que los inversores deben ser conscientes del riesgo de volatilidad de los tipos y de sus posibles repercusiones en las carteras, tanto de forma directa como indirecta mediante los movimientos asociados de los diferenciales de crédito. Añadir diversificación a una asignación de renta fija, por ejemplo, mediante exposición a tipos flotantes, puede ayudar a garantizar que no se oriente todo a los mismos factores o riesgos. La diversificación del riesgo es clave para mantener la estabilidad de las rentabilidades a largo plazo.

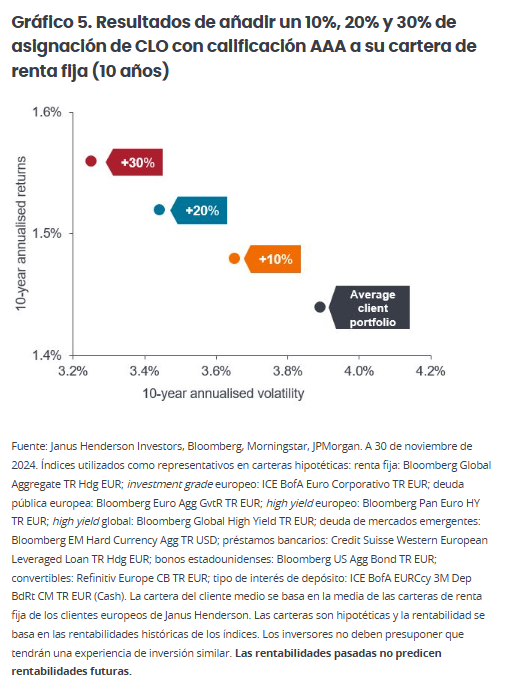

La asignación a CLO con calificación AAA puede convertirse en el pilar de las carteras de inversión con diferentes factores de riesgo y rentabilidad, dado su tipo flotante, su duración del diferencial relativamente corta[3], su alta calidad crediticia y sus factores técnicos de mercado diferenciados. Nuestro equipo de Estrategia y construcción de carteras de Janus Henderson Investors lo ha analizado observando la composición por clases de activos de una cartera típica de renta fija de un cliente europeo y cómo añadir un 10%, 20% o 30% de CLO con calificación AAA mejora la dinámica de riesgo y rentabilidad de la cartera (gráfico 5).

Es probable que las rentas y la diversificación sigan siendo clave

Se espera que los CLO con calificación AAA europeos ofrezcan un flujo de rentas atractivas para los inversores, incluso cuando bajen los tipos de interés de depósito. De hecho, el diferencial de los instrumentos de tipo flotante, como los CLO con calificación AAA, cobra cada vez más importancia a medida que disminuyen los tipos de interés, lo que ofrece un colchón que respalda la continua generación de rentas. Esto, junto con sus beneficios de diversificación, subraya el valor de incluir CLO con calificación AAA en las carteras de inversión. Aunque se requiere la experiencia de un gestor para acceder a esta atractiva área de los mercados de renta fija, en el fondo los CLO con calificación AAA son inversiones relativamente sencillas y seguras que han demostrado su capacidad de resistencia en varios períodos de extrema volatilidad macroeconómica y de mercado. Con más de 600 operaciones europeas de alrededor de 67 gestores de CLO[4] y un flujo constante de nuevas emisiones primarias, los gestores activos pueden explorar tanto el mercado primario como el secundario en busca de oportunidades convincentes de valor relativo y optimización del riesgo de la cartera.

La capacidad de los CLO con calificación AAA de ofrecer rendimientos atractivos sin comprometer la calidad crediticia pone de relieve el potencial de esta clase de activos para mejorar las rentabilidades ajustadas al riesgo de una cartera. Su escasa sensibilidad a los tipos de interés y su menor duración del diferencial también permiten amortiguar la volatilidad. A medida que el panorama de la inversión en renta fija evoluciona con la relajación de los bancos centrales, complicada por un contexto macroeconómico y político cambiante en muchas economías, una asignación estratégica a CLO con calificación AAA puede mejorar la resiliencia de la cartera, ofreciendo una combinación equilibrada de rendimiento, calidad y estabilidad ante tipos fluctuantes y continuos desafíos económicos.

Tribuna de Colin Fleury, director de Crédito Garantizado de Janus Henderson, y de Denis Struc, gestor de carteras

[1] Fuente: Bloomberg, basado en el Citi EUR CLO 2.0 AAA Index y el ICE BofA Euro Corporate Index, del 31 de diciembre de 2014 al 31 de diciembre de 2024.

[2] Fuente: estimación de Janus Henderson, a 31 de enero de 2025. El rendimiento corriente es la renta anualizada actual de una inversión en relación con su precio actual. Es un porcentaje que se utiliza a menudo para describir la rentabilidad de un bono.

[3] La duración del diferencial mide cuánto cambia el precio de un bono en respuesta a un cambio en su diferencial de crédito.

[4] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 7 de febrero de 2025.

Sólo para inversores profesionales y cualificados.

No para distribución posterior.

Comunicación de marketing.

La rentabilidad histórica no predice las rentabilidades futuras.

El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520