La firma abrdn celebró en Madrid su ya tradicional “Investment Conference & Scottish Heritage Night”, en la que este año, además de recordar las tradiciones escocesas y al poeta Robert Burns, los expertos de la casa ofrecieron su balance y previsiones en dos de las especializades de la gestora, el crédito y las compañías de pequeña capitalización.

“El año pasado hablamos aquí de dos de las grandes fortalezas de nuestra gestora, y este año hemos decidido retomar el tema porque no nos gusta hablar cada año de algo distinto, sino destacar nuestra trayectoria, que ha sido positiva el año pasado en ambos tipos de activos”, señaló Pablo Moreno Ortega, Business Development Director en abrdn.

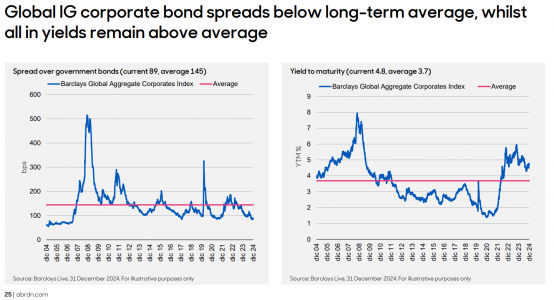

Peter Marsland, Senior Fixed Income Investment Specialist, destacó que la gestora continúa apostando por el crédito para 2025. Aunque las valoraciones en forma de spread son ajustadas, se mantiene el yield, lo que entre otros factores permitió a la estrategia de deuda corporativa IG de la gestora obtener buenos resultados en 2024.

Como principales motivos para mantener esta visión, Marsland destacó que un crecimiento moderado del PIB, como es el escenario más probable, así como un recorte de tipos, son positivos para el grado de inversión. Además, subrayó la solidez de los fundamentales de las empresas y que existe una fuerte demanda, entre otros de inversores que creen que ha llegado el momento de salir de los fondos del mercado monetario.

Ante los escenarios de incertidumbre que sin embargo también se abren este año –que van desde la administración Trump, la geopolítica o un posible rebrote de la inflación-, Marsland presentó como opción asimismo el Short Dated Enhanced Income Fund, un fondo cercano a los monetarios, pero con algo más de riesgo de crédito de uno o dos años de duración, que evitaría situaciones como las que afectaron a la renta fija en 2022. “Se trata de un producto diversificado con baja volatilidad que puede servir como primer paso para salir de los monetarios en momentos en que ‘el efectivo ya no es el rey”, destacó.

“Y, en todo caso, seguimos teniendo una amplia gama de monetarios, con más de 30 y 40 años de track record y más de 5.000 millones de dólares bajo gestión”, añadió como opción más conservadora de las tres.

Marsland cerró finalmente su intervención con una defensa de la gestión activa en renta fija, que históricamente ha aportado más valor incluso considerando el coste de comisiones.

Small caps

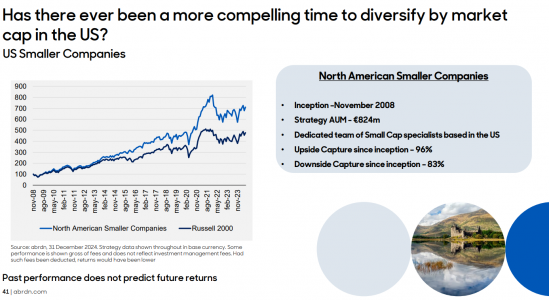

Por su parte, Graham McCraw, Senior Investment Specialist, Smaller Companies, planteó la cuestión de si 2025 puede ser el año del regreso de las compañías de pequeña capitalización, que en términos absolutos han tenido muy buenos resultados el año pasado, pero que siguen por detrás de la gran capitalización fundamentalmente por el gran peso de las 7 Magníficas.

“Si hablamos de una cartera diversificada y de construcción eficiente de portfolios, es importante no estar expuesto solo a una región, pero tampoco a un solo tamaño. En términos de valoración, el descuento de las small caps es muy grande respecto de las grandes compañías, de una media de un 28%”, señaló McCraw, y añadió que se espera que este año las compañías de pequeña capitalización superen a las grandes en Estados Unidos, ayudadas también por las bajadas de tipos.

En Europa, McCraw considera que este atractivo de valoración es aún mayor y tiene más probabilidades de capitalizarse. “A menudo el hecho de que las informaciones se centren en las grandes empresas hace que pase desapercibido el hecho de que las small caps siguen ofreciendo buenas rentabilidades”, aseguró. “En los últimos cuatro años, los valores estadounidenses más rentables han sido en su clara mayoría las pequeñas empresas”.

Al tiempo que destacó que los inversores ya han comenzado a trasladar flujos a esta clase de activos, McCraw aseguró que en abrdn hay dos grandes lecciones aprendidas de cuatro décadas de invertir en small caps: la primera es que las buenas compañías no necesitan un entorno económico macro favorable para brillar. Y, en segundo lugar, la importancia de invertir a largo plazo: “Siempre hay que considerar dónde va a estar esa empresa dentro de tres a cinco años y no perder la calma, sino pensar en el objetivo a largo plazo”.

Por Funds Society

Por Funds Society