A pesar de la creciente preocupación que existe actualmente en torno a la incertidumbre de las políticas de la nueva administración Trump, todavía existen un conjunto de sectores cuyas perspectivas a medio y largo plazo continúan siendo positivas.

El conjunto de compañías esenciales en el proceso de transición verde, englobadas en sectores como la infraestructura energética y la electrificación, continuarán mejorando las tasas de crecimiento y los flujos de inversión durante los próximos años. Hay que tener presente que, incluso a pesar de los recortes que el nuevo presidente plantea, cuestiones como el reciclaje de agua y de residuos son prioridades a lo largo de todo el espectro político, en las que no se espera ningún tipo de cambio en su desarrollo e impulso.

Los segmentos más “especulativos” dentro de la temática de tecnología verde son el objetivo principal de las recientes órdenes ejecutivas de Trump, con recortes centrados en energía eólica y otros sectores como el hidrógeno o la carga de vehículos eléctricos.

A pesar de todo, muchas de las medidas anunciadas constituyen realmente un apoyo a todo el ecosistema de compañías y sectores que giran en torno a la transición verde. Por ejemplo la relocalización industrial, con incentivos para que las compañías mantengan o trasladen sus centros de producción a EE.UU, o la prioridad de desarrollar y mejorar la infraestructura energética del país, son dos iniciativas que favorecen tanto a la industria estadounidense como a compañías especializadas en IT (software de automatización). JSS Sustainable Equity – Green Planet mantiene una elevada asignación a estos dos segmentos, con exposición muy limitada a sectores como la energía eólica (menos del 1%) o la carga de vehículos eléctricos (0% de exposición). Por tanto, es una estrategia bien posicionada para capitalizar el impulso de la administración Trump a la infraestructura energética nacional, la automatización industrial y los esfuerzos de relocalización de la producción.

Un factor clave que explica la resiliencia de la estrategia, que incluso no se ha visto afectada por los nuevos aranceles al aluminio y el acero, es su limitada exposición a energías limpias (menos del 2% de la cartera), una decisión estratégica que ha facilitado la consecución de resultados positivos durante los últimos años.

El fondo está diversificado a través de una amplia gama de temáticas ambientales de crecimiento, que engloban las tendencias más atractivas del pilar “E” de “ESG”, como gestión de residuos y reciclaje, tecnología y calidad del agua, infraestructura de electrificación o automatización y eficiencia de recursos. En definitiva, temáticas fundamentales para el desarrollo económico y social a nivel global que se benefician de vientos de cola estructurales a largo plazo y disfrutan de un amplio apoyo por parte de la gran mayoría de países del mundo incluido, a pesar de los recientes cambios políticos, de EE.UU.

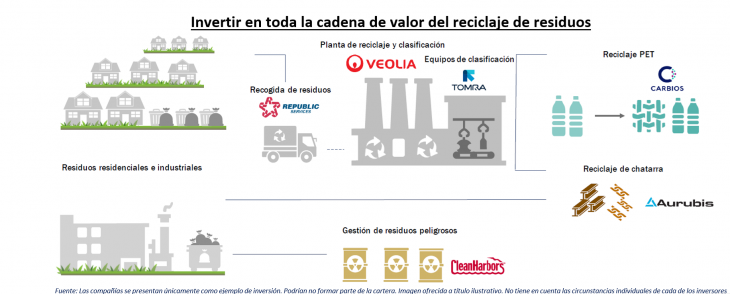

La estrategia no invierte en compañías de forma aislada, sino que trata de seleccionar las mejores a lo largo de toda la cadena de valor de cada una de las principales temáticas como lo es, por ejemplo, el reciclaje de residuos:

Además, destaca por el porcentaje de asignación a compañías de pequeña y gran capitalización (43.7%). Cada una de las posiciones se selecciona teniendo en cuenta la generación de “green revenues”. Es decir, el nivel de contribución de cada una de ellas a la preservación o mejora de los recursos hídricos, la tierra, el aire y la biodiversidad, priorizando green capex (maquinaria o capital godos), semiconductores de potencia, gestión de residuos o reciclaje.

Durante 2025, JSS Sustainable Equity – Green Planet continúa manteniendo su sólida trayectoria, registrando una rentabilidad del 3,2% a cierre de enero, superando a la renta variable mundial en un 0,1 % y a la categoría “ecology” de Morningstar en un 0,4 %. Desde lanzamiento, ha superado al índice S&P Clean Energy (compuesto por compañías de energías renovables) en un 84,1%.

En definitiva, una solución que engloba múltiples temáticas, con enfoque en la cadena de valor de cada una de ellas, resiliente al contexto político actual y con un claro objetivo de sostenibilidad (SFDR Artículo 9).

Por Funds Society

Por Funds Society