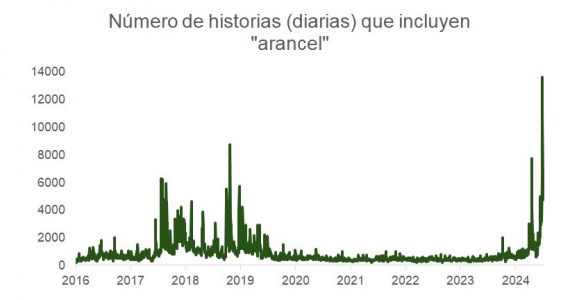

Como explicamos la semana pasada, las noticias sobre aranceles que dominan los titulares no parecen tener un efecto duradero en los mercados, aunque sí generan una alta volatilidad informativa.

Las menciones a historias que incluyen la palabra “arancel” casi duplican las contabilizadas por Bloomberg durante la primera presidencia de Donald Trump. Sin embargo, pese a la avalancha de información y la posibilidad de que algunas medidas se implementen de manera permanente, hasta ahora solo una iniciativa ha entrado en vigor. Esta afecta a importaciones desde China por un valor de 450.000 millones de dólares, mientras que los aranceles sobre 50.000 millones de importaciones de aluminio y acero no serán efectivos hasta el 12 de marzo.

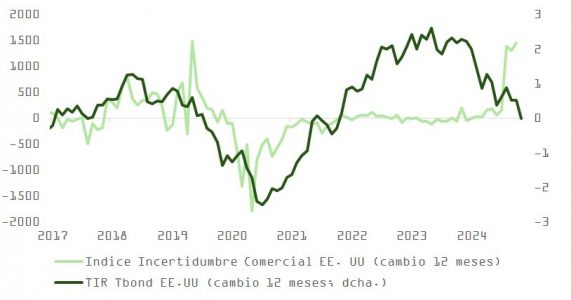

Los inversores parecen haber optado por mantenerse al margen de este ruido. El índice VIX ha cotizado en un estrecho rango de cinco puntos (20-15) desde enero y se encuentra por debajo de los niveles de principios de año. Por su parte, la deuda pública ha comenzado a asimilar los efectos de medio plazo de una guerra comercial: tras el impacto inicial, similar al de un aumento del IVA, los aranceles tienden a afectar negativamente el consumo y a ejercer presión a la baja sobre los precios.

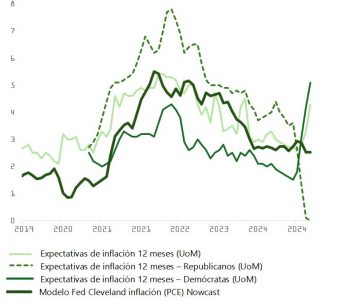

Desde la perspectiva de las familias que votaron por Kamala Harris, el panorama es diferente. Temen que, con su enfoque proteccionista, Trump termine generando el efecto contrario al que buscan sus votantes: evitar otro episodio inflacionario.

Las expectativas sobre el coste de vida en los próximos 12 meses reflejan estas preocupaciones. La encuesta de la Universidad de Michigan de enero, posiblemente influenciada por afiliaciones políticas, así lo sugiere. También se observa incertidumbre entre los propietarios de pequeños negocios, según la última publicación de la Asociación NFIB. Los datos de inflación de enero refuerzan estas inquietudes, con el IPC sorprendiendo al alza (3% el índice general y 3,3% el subyacente). La amenaza de los aranceles indica que los bienes, más que los servicios, presentan el mayor riesgo inflacionario a corto plazo. Sin embargo, a largo plazo, la reducción gradual en los costes de vivienda y alquiler, junto con un mercado laboral más equilibrado, podría contribuir a la moderación de los precios.

La Reserva Federal y el panorama económico

A priori, esto no debería preocupar en exceso a la Reserva Federal. Con los tipos de interés en el 4,5%, Jerome Powell reafirmó en su última reunión —y nuevamente ante el Comité de Servicios Financieros de la Cámara de Representantes esta semana— que no hay urgencia en modificar la política monetaria. Con los tipos en territorio restrictivo para el crecimiento económico (el nivel de equilibrio o R* se estima en 3,5%-4%, según se desprende de sus declaraciones en la rueda de prensa posterior a la reunión de enero), la Fed puede tomarse su tiempo.

“No tenemos por qué apresurarnos a ajustar nuestra política”, afirmó Powell en el Congreso. Por el momento, la estrategia será esperar, y solo se procederá con recortes si el mercado laboral muestra señales claras de desaceleración o si se registran al menos dos o tres datos consecutivos del PCE que confirmen la tendencia bajista en la inflación. Tras el revés que supuso la publicación del último IPC, Powell restó importancia a este dato en su segunda comparecencia y reafirmó que la meta de regresar al objetivo del 2% está muy cerca.

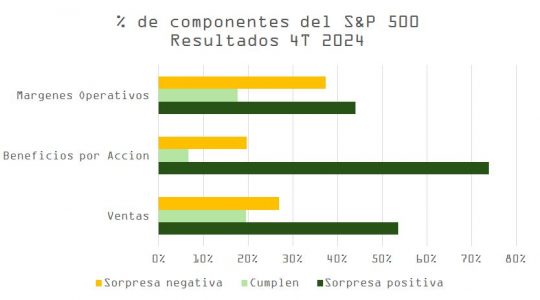

Las empresas, en cambio, tienen más motivos para preocuparse por las implicaciones de los planes comerciales de Trump. Con el 61% de las compañías del S&P 500 habiendo presentado resultados del cuarto trimestre de 2024, se observa que la inflación persistente y un mercado laboral menos dinámico están limitando la capacidad de trasladar incrementos de costes a los consumidores.

Si bien el desempeño corporativo en los últimos tres meses ha sido razonable —con sorpresas positivas en ventas y beneficios en línea con los promedios históricos— la distribución de las empresas que superaron las expectativas de márgenes operativos es equilibrada respecto a aquellas que no lo lograron. Las compañías de sectores como consumo, construcción e industrial, que dependen de insumos importados sujetos a sanciones, probablemente continúen enfrentando presión sobre sus márgenes.

Factores de riesgo y la respuesta de Trump

Mientras tanto, aunque las condiciones financieras se han estabilizado y ya no favorecen tanto a los sectores más cíclicos, aún queda margen para sostener unos meses más de crecimiento por encima del potencial.

En este contexto, resulta llamativo el mensaje de Trump en su red social: “¡Los tipos de interés deberían bajar, junto con el incremento arancelario que viene!”. Al haber reducido las tasas en un 0,5% desde octubre, en un contexto de aumentos consecutivos del IPC (del 2,4% en septiembre al 3% en enero), Powell podría haber actuado con demasiada rapidez.

Es posible que Trump busque un chivo expiatorio en caso de que su estrategia termine siendo un error de cálculo.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera