La incertidumbre en torno al objetivo real de la nueva estrategia de sanciones y aranceles impulsada por Donald Trump esta semana sigue en aumento.

Algunos estrategas consideran que, desde su ceremonia de investidura, Trump dejó clara su intención: proteger la seguridad nacional frente a la inmigración ilegal y el tráfico de fentanilo y sus precursores. Sin embargo, los datos contradicen en parte esta hipótesis. Según Bloomberg, mientras que solo 43 libras de fentanilo fueron incautadas por las autoridades fronterizas estadounidenses en la frontera con Canadá, más de 20.000 libras intentaron ingresar desde México.

Otros analistas sostienen que se trata de una estrategia de negociación diseñada para obtener beneficios económicos y geopolíticos para EE. UU. No obstante, esta teoría también presenta inconsistencias. Si el objetivo es restaurar la competitividad mediante sanciones a países con altos superávits comerciales, sorprende que Trump, por ahora, excluya a naciones como Alemania, Bélgica, Taiwán o Vietnam. Asimismo, si se descuenta el efecto de las importaciones de crudo, el déficit comercial de EE. UU. con Canadá se transformaría en un superávit.

En cuanto a su uso como herramienta de presión en las negociaciones, la estrategia de Trump parece haber perdido efectividad. Apenas unas horas después de retrasar un mes el aumento del 25% en los aranceles a México, decidió hacer lo mismo con Canadá tras una “constructiva” conversación telefónica con Justin Trudeau.

Si sumamos a esto el reciente episodio con Colombia, sería la tercera vez que Trump se retracta casi inmediatamente después de anunciar sanciones, cediendo ante concesiones poco significativas, como el despliegue de 10.000 soldados mexicanos en la frontera. Esta dinámica no parece la más eficaz para lograr acuerdos favorables.

Los resultados de la encuesta Reuters/Ipsos de noviembre de 2024 y otra más reciente del 28 de enero (ver gráfico) refuerzan esta idea: solo un 37% de los encuestados aprueba las sanciones a Canadá y un 41%, a México.

Está claro que el comercio internacional y las sanciones no fueron la razón principal por la que los votantes estadounidenses devolvieron a Trump a la Casa Blanca. Sus prioridades son evitar un nuevo brote inflacionario, controlar la inmigración y mantener un mercado laboral favorable para las familias.

En este sentido, Trump busca reafirmar su compromiso con sus bases, otorgando credibilidad a su agenda y preparando el terreno para eventuales recortes fiscales. Sin embargo, la implementación de estos recortes sigue siendo el mayor desafío, debido a la resistencia dentro del Partido Republicano y a los riesgos que un aumento del gasto fiscal podría generar sobre el déficit y la inflación.

Implicaciones para los mercados

Dado el precedente de su primera presidencia, es previsible que los titulares sobre sanciones y aranceles no tengan un impacto duradero en la bolsa, las tasas de interés o los rendimientos de la deuda pública. Paradójicamente, en una semana dominada por el debate sobre una posible guerra comercial, el dólar ha mostrado resiliencia, a pesar de estar sobrevalorado según el cálculo de la paridad de poder adquisitivo.

En el ámbito macroeconómico, comienzan a percibirse signos de los llamados “espíritus animales”, que podrían estar desatándose con las políticas de Trump. La encuesta ISM manufacturera superó por primera vez desde octubre de 2022 el umbral de 50 puntos, señalando una expansión en la actividad. Al mismo tiempo, la encuesta de la Fed sobre ejecutivos de préstamos (SLO) evidenció un repunte en la demanda de crédito, algo que no ocurría desde hace dos años.

Es posible que la anticipación de una guerra comercial y su impacto en las cadenas de suministro haya llevado a las empresas a aumentar preventivamente sus inventarios, generando una mejora artificial en estos indicadores.

Lo que sí genera preocupación es el riesgo de una reaceleración inesperada de la economía operando por encima de su potencial. Un repunte en la rentabilidad de los bonos hasta el 5% complicaría la aprobación en el Congreso de una ley de reconciliación que facilite un mayor déficit fiscal. Los comentarios de Scott Bessent al respecto esta semana apuntan en esta dirección y dan argumentos para ser más constructivos en lo que a la duración de las carteras se refiere.

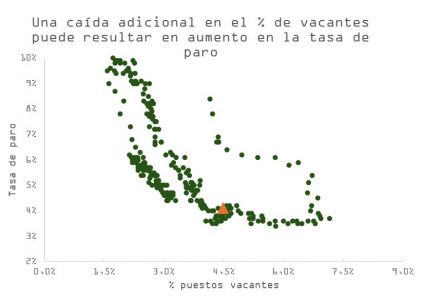

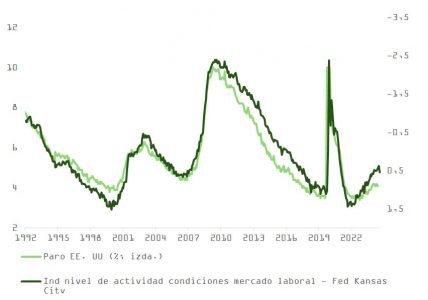

Si el déficit deja de crecer al ritmo de 2024, la prima por plazo podría estabilizarse y los riesgos para las expectativas de crecimiento del PIB serían a la baja. De hecho, los pronósticos para 2025 son los más optimistas de los últimos tres años. No obstante, los indicadores adelantados siguen siendo mixtos y el mercado laboral muestra signos de fragilidad, como sugiere la última actualización del informe JOLTs sobre vacantes.

En este contexto, los inversores deben permanecer atentos. Aunque la estrategia de Trump genera ruido en los mercados, su impacto estructural sigue siendo incierto.

Las noticias de Amazon hacen olvidar a DeepSeek

Finalmente, en el ámbito empresarial, Amazon cierra el ciclo de publicación de resultados trimestrales para los hyperscalers (Meta, Microsoft, Amazon, Alphabet) y sorprende con una inversión en centros de datos que supera los 100 millones de dólares para los próximos 12 meses. En línea con sus competidores, la empresa que más factura del mundo no ha podido enfrentar el incremento en demanda de sus servicios en la nube (AWS) y continúa apostando fuerte por el negocio de inteligencia artificial.

En total, estas 5 compañías dedicarán este ejercicio más de 300.000 millones de dólares a competir por el liderazgo. El gasto se incrementa en 40% respecto a 2024, pero su aceleración disminuye (en 2024 creció 70%), algo entendible si consideramos que las proyecciones de generación de flujo de caja continúan ajustándose a la baja y serán aproximadamente un 20% menores en 2026.

La magnitud de los fondos comprometidos, las implicaciones que el anuncio de Amazon respecto a la amortización acelerada de sus servidores de IA (de 6 a 5 años) y el incremento en capacidad que esos 300.000 millones darán como resultado en la segunda mitad del año son aspectos que pueden pesar sobre el sentimiento de los inversores.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera