La Fed publicó el miércoles los escenarios hipotéticos de su stress test anual, donde 22 bancos se someterán a la prueba de una grave recesión mundial con una mayor tensión en los mercados inmobiliarios comerciales y residenciales, así como en los mercados de deuda corporativa, según un comunicado.

Si bien los escenarios no son previsiones y no deben interpretarse como predicciones de las condiciones económicas futuras, durante la prueba se entienden diversos datos macroeconómicos.

Por ejemplo, la prueba considera que la tasa de desempleo de Estados Unidos aumenta casi 5,9 puntos porcentuales, hasta alcanzar un máximo del 10%. El aumento de la tasa de desempleo va acompañado de una fuerte volatilidad de los mercados, una ampliación de los diferenciales de los bonos corporativos y un desplome de los precios de los activos, incluida una caída de aproximadamente el 33% de los precios de la vivienda y del 30% de los precios de los inmuebles comerciales, dice el comunicado de la Fed.

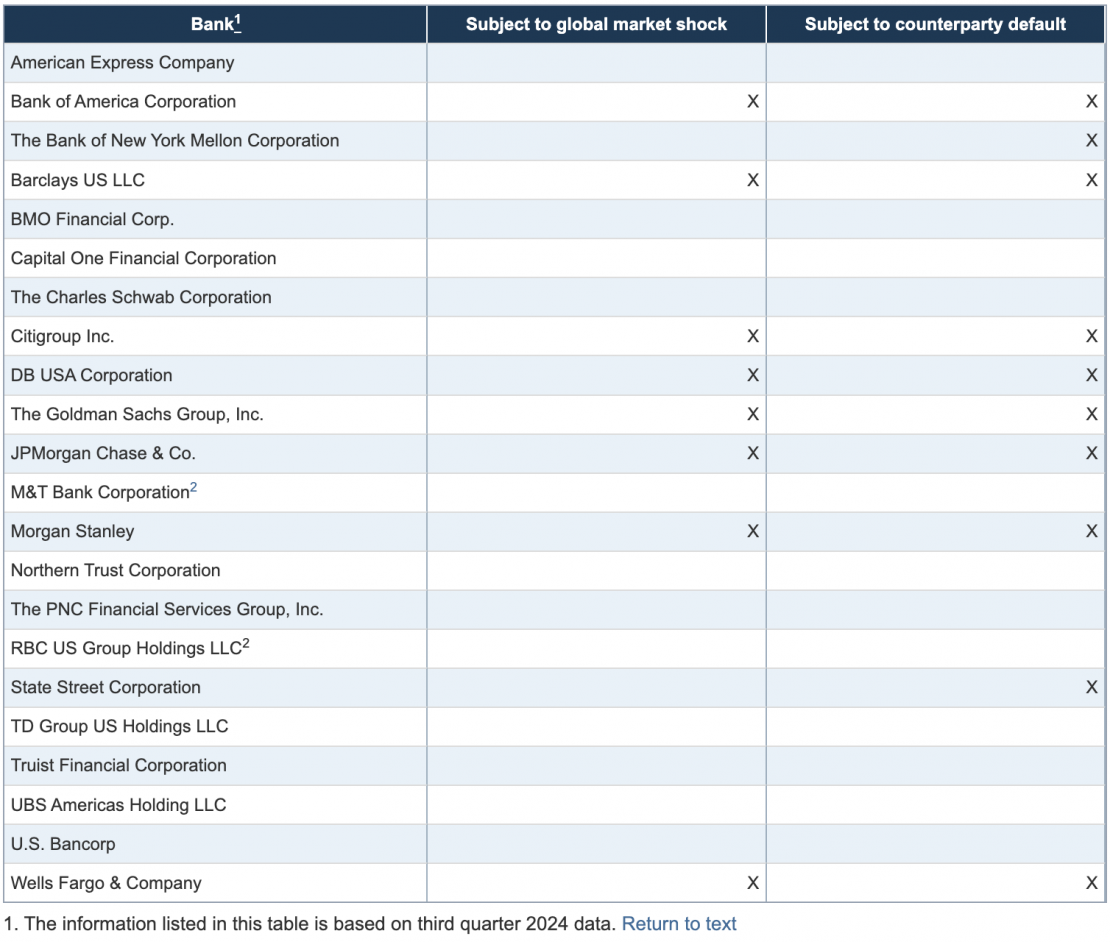

Además, “los grandes bancos con importantes operaciones de negociación o de custodia también están obligados a incorporar un componente de escenario de impago de la contraparte para estimar las pérdidas potenciales derivadas del impago inesperado de la mayor contraparte de la empresa en medio de una grave perturbación del mercado”. Por otro lado, los bancos con grandes operaciones de negociación se someterán a una prueba con un componente de perturbación global del mercado que pone el acento principalmente en sus posiciones de negociación y afines.

El siguiente cuadro muestra los componentes de la prueba de resistencia anual que se aplican a cada banco, sobre la base de datos del tercer trimestre de 2024:

Fuente: Sitio oficial de la Fed.

El análisis exploratorio de este año incluye dos elementos hipotéticos separados que evaluarán la resistencia del sistema bancario a una gama más amplia de riesgos. Uno de los elementos hipotéticos examina cómo reaccionarían los bancos ante perturbaciones del crédito y la liquidez en el sector de las instituciones financieras no bancarias durante una grave recesión mundial.

El segundo elemento del análisis exploratorio incluye una perturbación del mercado que se aplicará únicamente a los bancos más grandes y complejos. Esta perturbación plantea la hipótesis de la quiebra de cinco grandes fondos de cobertura con una reducción de la actividad económica mundial y un aumento de la inflación.

El análisis exploratorio es distinto de la prueba de resistencia y explorará riesgos hipotéticos adicionales para el sistema bancario en general, en lugar de centrarse en los resultados específicos de cada empresa. El Consejo publicará los resultados agregados del análisis exploratorio junto con los resultados anuales de la prueba de resistencia en junio de 2025.

El Consejo tiene previsto tomar medidas en breve para reducir la volatilidad de los resultados de las pruebas de resistencia y empezar a mejorar la transparencia de los modelos en las pruebas de resistencia de 2025. Además, tiene previsto iniciar este año el proceso de comentarios públicos sobre sus cambios integrales de la prueba de resistencia, explica la Fed.

La prueba de resistencia anual del Consejo evalúa la resistencia de los grandes bancos mediante la estimación de las pérdidas, los ingresos netos y los niveles de capital -que proporcionan un colchón contra las pérdidas- en escenarios hipotéticos de recesión que se extienden dos años en el futuro.

Por Funds Society, México

Por Funds Society, México