Las rebajas de impuestos, la desregulación y el proteccionismo comercial son algunas de las implicaciones previstas del retorno de Donald Trump a la Casa Blanca. Esta coyuntura podría dar un impulso a las expectativas de muchos negocios, reforzando así las perspectivas de las bolsas, pero las implicaciones macroeconómicas en un plano más general también podrían plantear algunos retos a los inversores. Por ejemplo, el incremento del gasto público y los aranceles podrían dar lugar a un aumento de la inflación y los tipos de interés, lo que podría incidir negativamente en las valoraciones bursátiles y los beneficios de los negocios endeudados y de inferior calidad.

De hecho, cabe destacar que la Reserva Federal adoptó un tono más restrictivo en su reunión de diciembre y que los mercados descuentan ahora menos recortes de tipos a lo largo de 2025. Los riesgos geopolíticos también son elevados, por lo que podríamos ver una mayor divergencia de las rentabilidades entre las bolsas, de ahí que para los inversores sea importante adoptar estrategias sensibles al riesgo y con potencial para capturar las alzas de los mercados, pero que también sean capaces de lidiar con la persistente incertidumbre económica.

También es importante reconocer que las valoraciones bursátiles son elevadas en algunas áreas, sobre todo del mercado estadounidense, donde el liderazgo se ha concentrado recientemente en un puñado de megavalores. Como EE.UU. representa el grueso de la bolsa del mundo desarrollado por capitalización (más del 70% a comienzos de 2025), la compresión de las valoraciones podría convertirse en un obstáculo para las rentabilidades de la renta variable mundial. Por lo tanto, evitar este riesgo debería ser una consideración de primer orden para los responsables de asignación de activos a la hora de evaluar sus exposiciones a renta variable.

Los que deseen protegerse frente a esta posible compresión de las valoraciones deberían ir más allá de las estrategias indexadas ponderadas por capitalización bursátil, dado que estas sobreponderan inherentemente los valores caros. En lugar de eso, creemos que está justificado un enfoque más diferenciado que se centre en las empresas con valoraciones atractivas y limite la exposición a las áreas donde la exuberancia irracional ha llevado los múltiplos hasta cotas potencialmente excesivas.

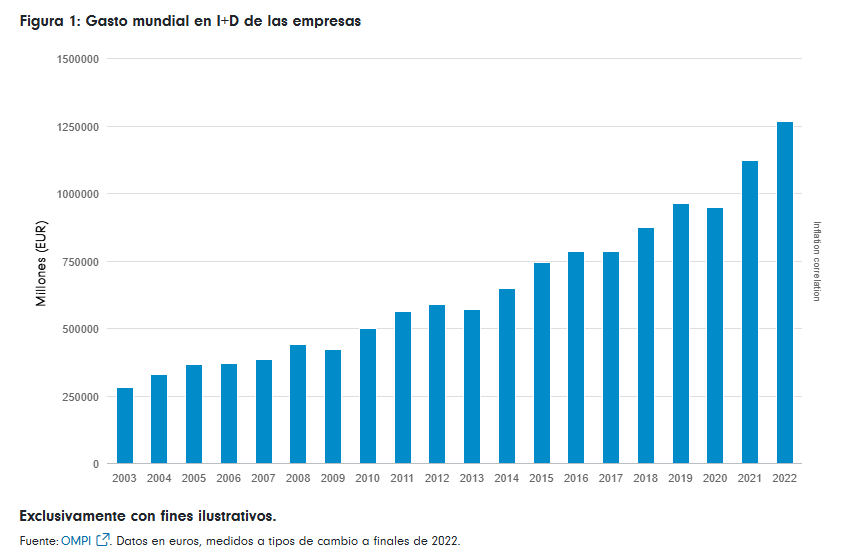

Evitar las acciones sobrevaloradas es un empeño lógico, pero también es importante reconocer que, en general, las estrategias value tradicionales han ido a la zaga del conjunto de la bolsa durante los últimos años. Ello es debido, en parte, a que la aceleración de la innovación tecnológica, los cambios en los hábitos de los consumidores y las consiguientes perturbaciones en los sectores han beneficiado a las empresas que han invertido con decisión en I+D para desarrollar sus actividades.

Este hecho es consecuencia del rápido incremento del gasto en I+D que acometieron muchos de los negocios líderes actuales durante las últimas dos décadas (Figura 1). Generalmente, estas empresas habrían salido peor paradas en los análisis value tradicionales debido a sus grandes gastos de inversión.

Eso no significa que el value investing haya pasado a mejor vida, sino que los inversores value deberían tratar de identificar los motores intangibles del valor que beneficiaron a esas empresas y tenerlos en cuenta en sus procesos de inversión. Una forma de conseguirlo es evaluar, capitalizar y amortizar el valor de los activos de I+D intangibles dentro de las evaluaciones generales del valor (p. ej. cálculos de EBITDA-Enterprise Value, valor en libros-precio y beneficios previstos). Este enfoque puede poner de relieve oportunidades en empresas cuyas innovaciones y su consiguiente potencial de crecimiento a largo plazo tienen un valor en la actualidad, reduciendo así la brecha entre las estrategias value y growth tradicionales con el fin de mejorar las rentabilidades.

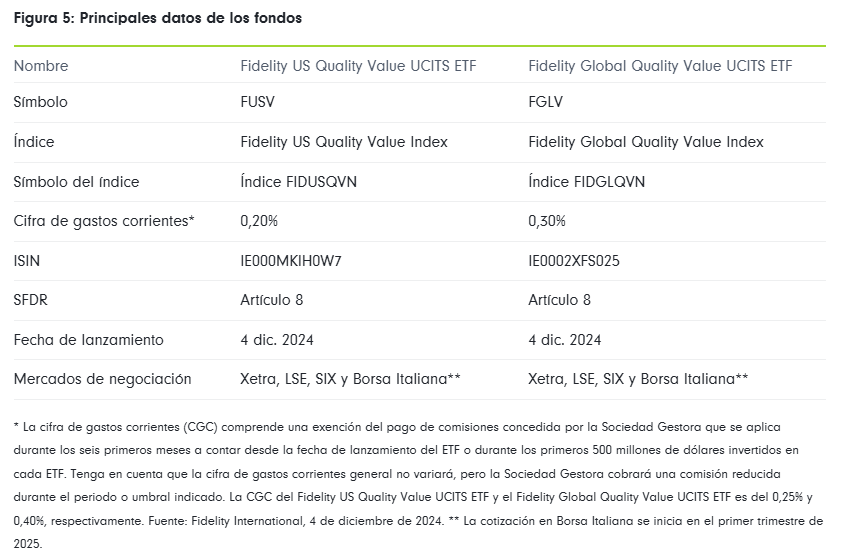

Los ETFs Quality Value de Fidelity: Un enfoque singular de la inversión de estilo value

Nuestros ETFs Quality Value regionales han sido diseñados para acceder a las sólidas rentabilidades a largo plazo que se proyectan en las bolsas, abordando al mismo tiempo algunos de los retos destacados anteriormente. Para ello, utilizan definiciones propias de los factores value y de calidad fundamentadas en los análisis especializados de Fidelity dentro de un marco de riesgo orientado a resultados:

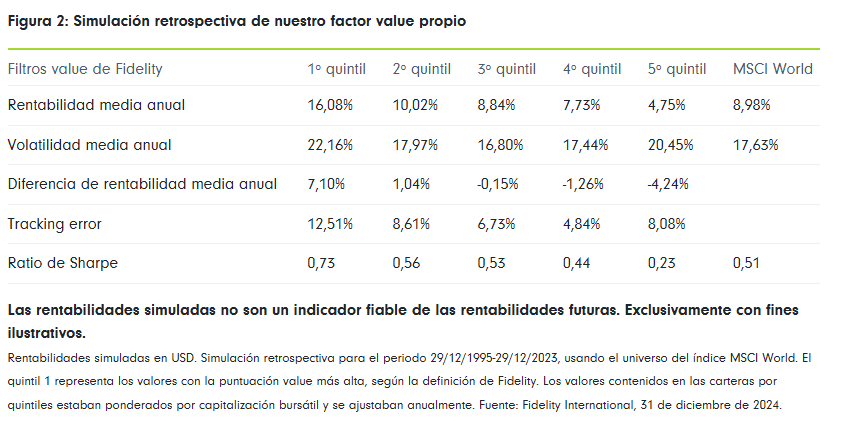

1. Una definición mejorada del factor value: Nuestros ETFs Quality Value aplican una definición propia del factor value. Esta incorpora el efecto de los intangibles, como los activos de I+D, para reflejar mejor los catalizadores modernos del valor empresarial. Una sencilla simulación retrospectiva entre 1995 y finales de 2023 demuestra que una cartera formada por el primer quintil de acciones de perfil value en el índice MSCI World usando esta definición da lugar a mayores rentabilidades frente al índice general en un plazo prolongado, aunque con un aumento de la volatilidad (Figura 2).

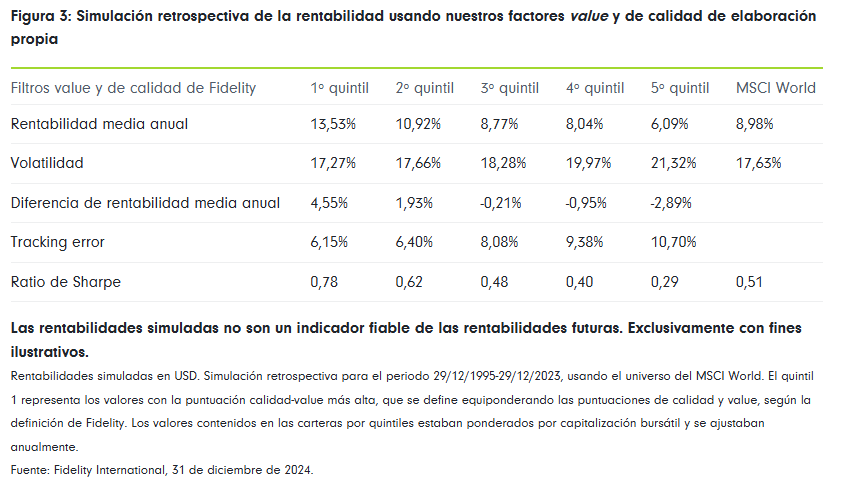

2. Énfasis en empresas de alta calidad: Somos conscientes de que una valoración baja puede obedecer sencillamente a unos fundamentales débiles en las acciones que constituyen “trampas de valoración” y son incapaces de generar rentabilidades atractivas. Para luchar contra ello, nuestros ETFs Quality Value aplican filtros de elaboración propia para identificar empresas de alta calidad y excluir a aquellas con fundamentales endebles (por ejemplo, atendiendo al flujo de efectivo disponible, la rentabilidad sobre el capital invertido y la estabilidad del flujo de efectivo disponible), lo que aporta una capa adicional de atenuación del riesgo.

Cuando estos filtros de calidad se combinan con nuestra definición propia del factor value, las simulaciones retrospectivas siguen arrojando rentabilidades mejoradas en el primer quintil de valores, pero con una reducción proporcional de la volatilidad (hasta una cota bastante similar a la del índice subyacente), una mejora moderada de las rentabilidades ajustadas al riesgo y un descenso del tracking error (Figura 3).

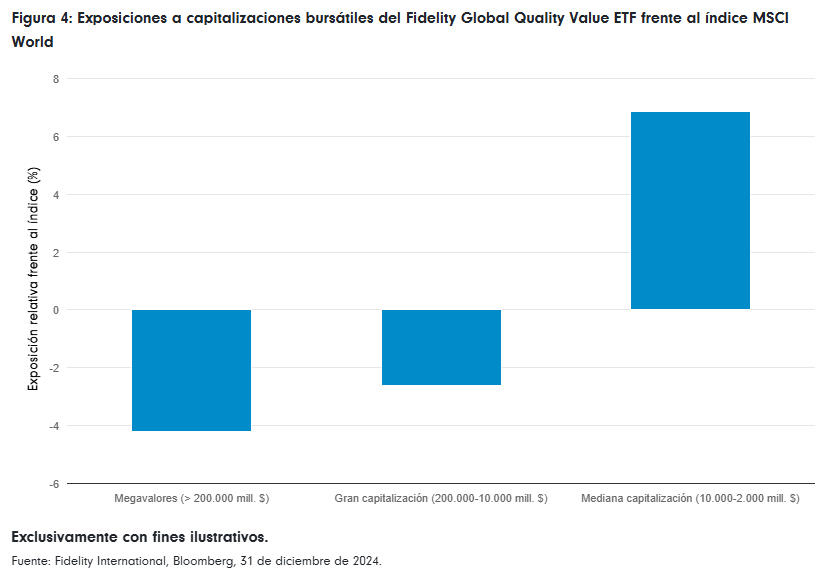

3. Control de las exposiciones a sectores y países: Por su diseño, muchas estrategias value exponen a los inversores a sesgos potencialmente no deseados en factores macroeconómicos frente al mercado (por ejemplo, exposiciones a sectores o países) debido a la dispersión de las valoraciones entre diferentes sectores y economías. Sin embargo, en nuestros ETFs Quality Value se han instaurado controles para gestionar estas desviaciones con la intención de minimizar el tracking error (frente al índice S&P correspondiente). Este enfoque también pretende mitigar los riesgos de concentración que han surgido en muchos índices de renta variable a lo largo de los últimos años, ofreciendo así exposiciones más equilibradas desde una perspectiva transversal a los mercados (Figura 4).

Tribuna de Roxane Philibert, associate director y especialista de producto de ETF de Fidelity International

Información importante

- Este material es una comunicación de marketing y no puede reproducirse o difundirse sin permiso expreso.

- Este material es solo para profesionales de la inversión y no debería ser usado por inversores particulares.

- El valor de las inversiones y las rentas derivadas de las mismas puede caer o subir, por lo que usted o su cliente podrían recuperar menos de lo que invirtieron.

- Los ejemplos pueden usar datos asumidos y son solo a efectos ilustrativos.

- Las inversiones deben realizarse sobre la base del folleto informativo actual y el DFI (Documento de datos fundamentales para el inversor), disponible en español junto con los informes anuales y semestrales actuales de forma gratuita a través de esta misma web.

- Las inversiones mencionadas se refieren a la adquisición de unidades en un fondo y no de un activo subyacente propiedad del fondo.

- Estos fondos pueden invertir en mercados extranjeros, por lo que el valor de las inversiones puede verse afectado por los movimientos de los tipos de cambio de divisas.

- Estos fondos pueden invertir en mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

- Dada la mayor posibilidad de una suspensión de pagos, la inversión en un bono corporativo es generalmente menos segura que la inversión en bonos gubernamentales.

- Estos fondos pueden tener una alta volatilidad debido a la composición o técnicas de gestión de la cartera.

- La cobertura de las divisas puede usarse para reducir sustancialmente el riesgo de pérdidas por movimientos desfavorables de los tipos de cambio en las posiciones en divisas distintas a la divisa base. La cobertura también tiene el efecto de limitar el potencial de obtener ganancias derivadas de la divisa.

- El foco del gestor de inversiones en valores de emisores que mantienen unas características ESG favorables o que son inversiones sostenibles pueden afectar al comportamiento de la inversión del fondo de forma favorable o desfavorable en comparación con fondos similares sin dicho foco. En lo que se refiere a los aspectos relacionados con la sostenibilidad de los fondos, la decisión de invertir debería tener en cuenta todas las características u objetivos de los fondos tal y como se especifican en el Folleto Informativo. Se puede encontrar la información sobre los aspectos relacionados con la sostenibilidad en el informe SFDR (en inglés) en www.fondosfidelity.es/eventos/corporate-actions/2022-12-22-treglamento-de-divulgacion-de-informacion-financiera-sobre-sostenibilidad-1671713261202

- Algunas clases de acciones pueden cobrar cargos de gestión y gastos al capital y no a la renta generada por el fondo. Esto significa que cualquier crecimiento del capital en el fondo se verá reducida por el cambio. Su capital se puede reducir en el tiempo si el crecimiento del fondo no lo compensa. Algunas clases de acciones pueden pagar dividendos extraídos del capital. Esto significa que el capital puede reducirse en el tiempo si el crecimiento del fondo no lo compensa.

- No hay garantía de que el objetivo de inversión de cualquier Sub-fondo que replique el índice (gestionado pasivamente) se consiga. El comportamiento de un Sub-fondo puede no ser equivalente al del índice que replica debido a factores como, aunque no limitados a, la estrategia de inversión usada, comisiones, gastos e impuestos.

- Los datos de rentabilidad se basan en el valor liquidativo (VL) de cada ETF, que puede no coincidir con el precio de mercado del ETF. Los accionistas individuales pueden obtener rentabilidades diferentes al comportamiento del VL.

- Los fondos están sujetos a comisiones y gastos que reducen el crecimiento potencial de su inversión. Esto significa que usted podría recuperar menos de lo que pagó. Los costes pueden aumentar o disminuir como resultado de las fluctuaciones de las divisas y los tipos de cambio.

- Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity

- Las rentabilidades pasadas no son un indicador apropiado de las rentabilidades futuras.

Fidelity solo ofrece información sobre productos y servicios y no brinda asesoramiento de inversión en función de circunstancias individuales, salvo cuando así lo estipula específicamente una firma debidamente autorizada, en una comunicación formal con el cliente.

Fidelity International hace referencia al grupo de empresas que componen la organización de gestión de inversiones global que proporciona información sobre productos y servicios en determinadas jurisdicciones fuera de Norte América. Esta comunicación no se dirige a ninguna persona en Estados Unidos, ni puede ser utilizada por ninguna persona en Estados Unidos, y solo se dirige a personas residentes en jurisdicciones en las que se haya autorizado la distribución de los fondos pertinentes o donde no sea necesaria autorización.

Salvo que se indique algo distinto, todos los productos y servicios los proporciona Fidelity International y todas las opiniones expresadas son las de Fidelity International. Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas comerciales de FIL Limited.

El Documento de Información Clave para el Inversor (KIID, por sus siglas en inglés), así como el Folleto Informativo, se encuentran disponibles en esta misma web, www.fondosfidelity.es.

Fidelity UCITS ICAV está registrada en Irlanda de conformidad con la Ley de Vehículos de Gestión Colectiva de Activos de Irlanda de 2015 y está autorizada por el Banco Central de Irlanda como OICVM.FIL Fund Management (Ireland) Ltd. se reserva el derecho de poner fin a las disposiciones adoptadas para la comercialización del subfondo y/o de sus acciones de conformidad con el artículo 93 bis de la Directiva 2009/65/CE y el artículo 32 bis de la Directiva 2011/61/UE. Este cese se notificará previamente en Irlanda.

Las posiciones pueden variar de las del índice citado. Por esta razón, el índice es usado solo como referencia.

Le recomendamos que se informe detalladamente antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse sobre la base del folleto informativo actual (en español e inglés) y el DFI (Documento de datos fundamentales para el inversor), disponible en español junto con los informes anuales y semestrales actuales de forma gratuita a través de esta misma página web.

Emitido por FIL (Luxembourg) S.A., autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

25ES010 / GCT250101EUR