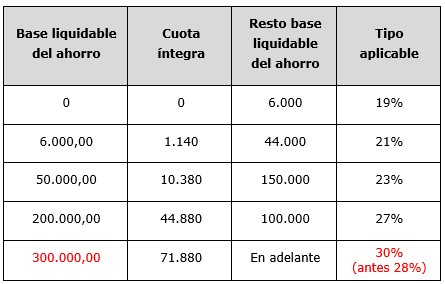

La Ley 7/2024, de 20 de diciembre, modifica con efectos desde 1 de enero de 2025 el último tramo de la tarifa aplicable a la base liquidable del ahorro del Impuesto sobre la Renta de las Personas Físicas (IRPF). En concreto, el nuevo texto legal recoge un incremento del tipo marginal máximo en dos puntos porcentuales, ya que pasa del 28% al 30% para la parte de base liquidable del ahorro que exceda de 300.000 euros.

En Cuatrecasas recuerdan que forman parte de la base liquidable del ahorro los rendimientos del capital mobiliario -entre otros, dividendos, intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios, así como los rendimientos procedentes de operaciones de capitalización o de contratos de seguro de vida o invalidez- y las ganancias y pérdidas patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales.

Fuente: Cuatrecasas.

La medida ha generado reacciones desde varios ámbitos. En Inverco adelantan que el aumento en la tributación es «una mala noticia para el ahorro», si bien admiten que «no ha resultado una sorpresa, pues se trataba de un punto poco controvertido en la compleja negociación del texto que se aprobó en el Congreso el 21 de noviembre».

Su directora general, Elisa Ricón, explica que la medida afectará únicamente a las rentas del ahorro superiores a 300.000 euros, «por lo que el número de contribuyentes afectados será limitado» y recuerda que el estudio sobre visión de los partícipes del Observatorio Inverco muestra una radiografía del partícipe con una inversión media inferior a 30.000 euros, «por tanto, muy lejos de verse impactado por esta medida».

Sin embargo, es consciente de que desde el año 2007 el tipo de gravamen máximo del ahorro ha subido nueve puntos, desde el 21% en 2007 al 30% que ha entrado en vigor el 1 de enero de 2025, encadenando varias subidas que suponen un mensaje desestimulante hacia la inversión. «Numerosos informes europeos recientes -Letta o Draghi, entre otros- así como la propia hoja de ruta de la Comisión Europea, recomiendan estimular el ahorro y la inversión para hacer frente a las ingentes necesidades de financiación de la economía europea. A ello se suma el reconocimiento internacional de estimular el ahorro financiero para complementar las futuras pensiones. Dado que a nivel europeo no se pueden establecer medidas de política fiscal, los legisladores europeos proponen a los Estados miembros que establezcan estos incentivos fiscales al ahorro y la inversión a nivel nacional; sin embargo, subir la carga fiscal va en la línea contraria a la recomendada», asegura Ricón.

Por Funds Society, Madrid

Por Funds Society, Madrid