El mundo vive un nuevo entorno marcado por un ciclo de recortes de tipos de interés por parte de los principales bancos centrales de los mercados desarrollados, pero también de regiones emergentes. Según los expertos, desde hace un trimestre, la mayoría de las instituciones monetarias se han vuelto más cautas.

El mejor ejemplo de ello es la Reserva Federal (Fed) ha vuelto a poner su punto de mira en la inflación, ya que la actividad económica se ha mantenido firme, mientras que la desinflación se ha estancado. “La Fed mantiene su enfoque de dependencia de los datos y está comenzando a trasladar su atención hacia el ámbito del empleo, por lo que pensamos que las condiciones del mercado laboral podrían marcar la senda de sus futuras decisiones políticas. En una línea similar, el Banco de Inglaterra y el Banco Central Europeo también recortaron los tipos de interés en 25 puntos básicos en el tercer trimestre de 2024, haciendo especial hincapié en la dependencia de los datos y sin comprometerse de antemano a una trayectoria de tipos en particular”, explican desde Capital Group.

Según explica Invesco en sus perspectivas para este año, las tasas son generalmente restrictivas en las principales economías, pero se están flexibilizando. “Por un lado, es probable que la Fed sea neutral a finales de 2025, pero la mejora en las perspectivas de crecimiento puede retrasar los recortes. Y por otro, los bancos centrales europeos están flexibilizando sus políticas con un crecimiento relativamente más débil que el de EE.UU.”, indican.

Divergencias en la política monetaria

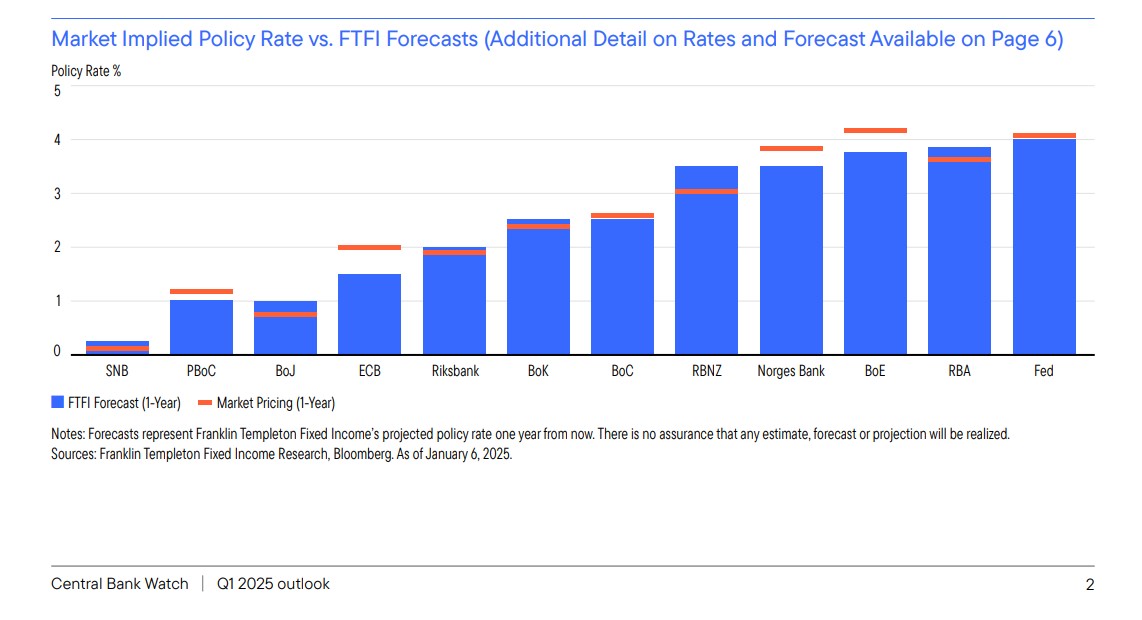

Esta realidad nos lleva a una primera conclusión: sí, estamos en un ciclo de bajadas de tipos, pero veremos ciertas divergencias entre las políticas monetarias de los principales bancos centrales. Es más, Capital Group considera que esa divergencia mantendrá cierto protagonismo en los próximos meses. Así lo refleja el informe Central Bank Watch, elaborado por Franklin Templeton, que repasa la actividad de los bancos centrales de las naciones del G10 más dos países adicionales (China y Corea del Sur); y sus previsiones.

Según este informe, el cambio de marcha de la Fed ha vuelto a poner su punto de mira en la inflación, ya que la actividad económica se ha mantenido firme, mientras que la desinflación se ha estancado. “Es probable que las políticas del presidente electo también repercutan en las previsiones de tipos de interés de la Fed, que sólo contemplan dos recortes en 2025. Al otro lado del Atlántico, el Banco Central Europeo y el Banco de Inglaterra observan un crecimiento insuficiente, pero mantienen la cautela sobre la senda de tipos futura, ya que las incertidumbres internas y geopolíticas siguen siendo elevadas”, indican.

“Es probable que la divergencia de las políticas monetarias mantenga el protagonismo en los próximos meses. El Banco de Japón continúa siendo la excepción en los mercados desarrollados, ya que se ha embarcado en un ciclo de subidas de tipos para poner fin a una era de tipos de interés negativos. Mantenemos un enfoque de relativa prudencia en lo que respecta a los tipos japoneses ante la posibilidad de que la entidad realice nuevos ajustes en su política, en respuesta a posibles presiones sobre la divisa. En Europa, la trayectoria de flexibilización de la política monetaria podría depender de la importancia que otorguen sus responsables políticos a los riesgos a la baja para el crecimiento, frente al ritmo y la progresión de las presiones salariales y la inflación de los servicios”, insisten desde Capital Group.

Otra de las conclusiones que arroja el informe de Franklin Templeton es que “la mayoría de los bancos centrales se han vuelto más cautos que hace un trimestre”. Según su análisis, aunque el Banco de Canadá volvió a recortar su tipo de referencia 50 puntos básicos en diciembre, este podría ser su último gran movimiento. “El Riksbank también parece adoptar una postura más neutral, y creemos que el Banco de la Reserva de Nueva Zelanda también tendrá que aplicar menos recortes de los que el mercado está valorando. Por su parte, el Banco Nacional de Suiza y el Banco Popular de China siguen siendo los más moderados”, indica sobre el comportamiento de otras instituciones monetarias relevantes.

Por último, el documento subraya que algunos bancos centrales tienen una serie disyuntiva que afrontar. “Creemos que el Norges Bank bajará los tipos, probablemente en el primer trimestre, seguido por el Banco de la Reserva de Australia en el segundo trimestre. Ambos fueron los últimos en unirse a la corriente favorable a la flexibilización. Por su parte, el Banco de Japón probablemente seguirá subiendo los tipos en 2025, aunque de forma gradual, si bien creemos que la rigidez de la inflación da al banco central un amplio margen de maniobra para volverse más agresivo”.

Por Beatriz Zúñiga

Por Beatriz Zúñiga