Tras un año de sólidas rentabilidades para la renta fija titulizada estadounidense, creemos que es probable que las siguientes tendencias clave den forma al conjunto de oportunidades para los inversores en 2025:

CMBS: El regreso a las oficinas

En 2022 y 2023, el mercado inmobiliario de oficinas se vio afectado por la subida de los tipos de interés, junto con un alto nivel de desocupación, ya que más empleados trabajaban desde casa. Algunos comentaristas pronosticaban resultados catastróficos para el sector de oficinas, mientras que los de la industria simplemente mantuvieron la cabeza baja y trataron de «sobrevivir hasta 2025».

Ahora que 2025 se ciñe sobre nosotros, el mercado de oficinas parece estar sanando y las predicciones catastróficas van desapareciendo. En lo que va de año, hasta mediados de noviembre, los valores respaldados por hipotecas comerciales (CMBS) no emitidos por agencias han registrado su mayor exceso de rentabilidad en la última década, mientras que la emisión para 2024 alcanzará niveles no vistos desde 2021.

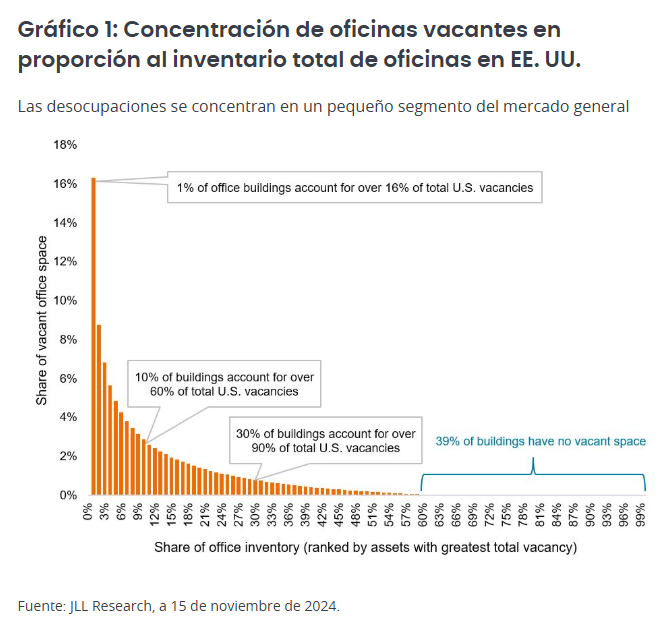

La reciente rentabilidad superior está siendo impulsada por el efecto de recuperación: después de dos años consecutivos de pérdida de rentabilidad, los inversores están volviendo al sector inmobiliario comercial con unas perspectivas más favorables. Además, como se muestra en el gráfico 1, los inversores están reconociendo que la desocupación no es uniforme en todo el sector, sino que es muy específica de los edificios.

En nuestra opinión, la bifurcación del mercado está bien establecida para un enfoque activo donde un gestor experimentado puede realizar un análisis profundo y buscar oportunidades en edificios específicos que muestren métricas de arrendamiento líderes en la industria.

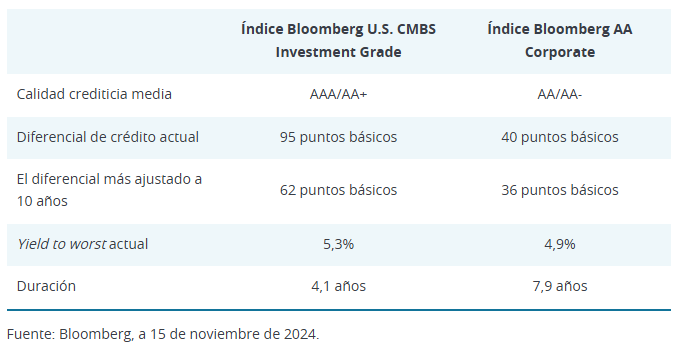

Incluso tras el fuerte exceso de rentabilidad de 2024, creemos que el sector de los CMBS tiene más margen para obtener una rentabilidad superior, ya que los diferenciales de crédito del sector siguen estando muy lejos de sus niveles más ajustados de los últimos 10 años. Esto se compara favorablemente con los bonos corporativos, que cotizan a valoraciones mucho más altas.

CLO: De nuevo más altos durante más tiempo con una nueva entrega de Trump.

Antes de las elecciones presidenciales de Estados Unidos de 2024, los mercados de tipos habían estado descontando rebajas de 200 puntos básicos (pb) hasta finales de 2025 debido a la inflación con tendencias a la baja y al extraordinario recorte de tipos de 50 pb de la Reserva Federal (Fed) en septiembre. Todo eso cambió tras la victoria electoral de Donald Trump y el triunfo mayoritario del Partido Republicano en el Congreso

Parece que Trump tiene ahora el camino abierto para implementar las políticas propuestas en su campaña electoral: impuestos más bajos, aranceles severos sobre los productos importados y deportaciones a gran escala de inmigrantes que viven ilegalmente en el país. De aprobarse, algunas de estas políticas podrían conducir a un mayor crecimiento, pero también a una mayor inflación, lo que impediría a la Fed rebajar los tipos tanto como se había proyectado anteriormente.

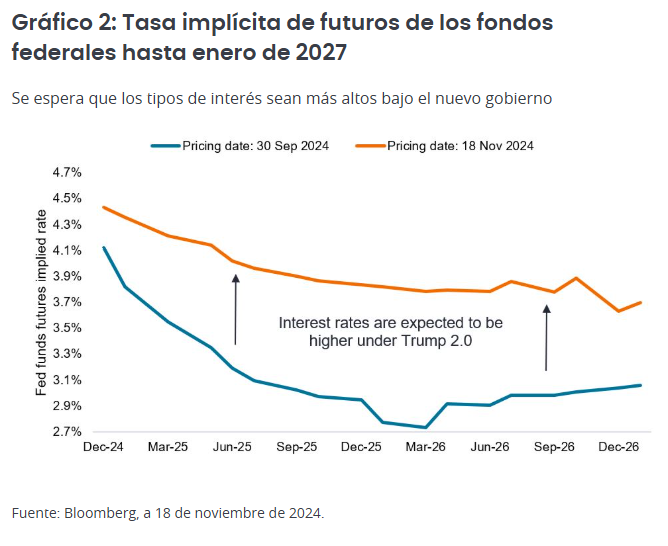

Como se muestra en el gráfico 2, desde entonces los mercados de tipos se han ajustado a un futuro en el que permanecerán más altos durante más tiempo, anticipando una caída en los tipos de los fondos federales de solo unos 100 puntos básicos en los próximos dos años.

En nuestra opinión, la revalorización de los mercados de tipos es un buen augurio para los bonos a tipo variable, como las obligaciones de préstamos garantizados (CLO), ya que unos tipos más altos se traducen en una renta más alta para los inversores, en igualdad de condiciones.

Tomemos como ejemplo las CLO AAA, que actualmente rinden un 5,6%.1 Si los diferenciales de crédito de las CLO se mantienen constantes en los niveles existentes y los tipos evolucionan según esperan los mercados, las CLO AAA podrían experimentar solo una modesta reducción en el rendimiento durante los próximos 24 meses.

ABS: El consumidor estadounidense resiste

Los balances de los préstamos al consumo de Estados Unidos, que incluyen tarjetas de crédito y otros planes rotatorios, superaron recientemente el billón de dólares estadounidense por primera vez en la historia, pero el aumento de la deuda muestra solo parte de esta historia. Los hogares siguen estando bien capitalizados, con amplia capacidad para pagar su deuda de consumo.

Mientras que algunos hogares con rentas bajas están empezando a mostrar cierta tensión financiera, los hogares con rentas medias y altas, que representan más del 85% del gasto total, se han beneficiado de las carteras de acciones y del aumento del valor de las viviendas a máximos históricos, de los bajos niveles de desempleo y de unos salarios que siguen creciendo muy por encima de sus tasas anteriores a la COVID.

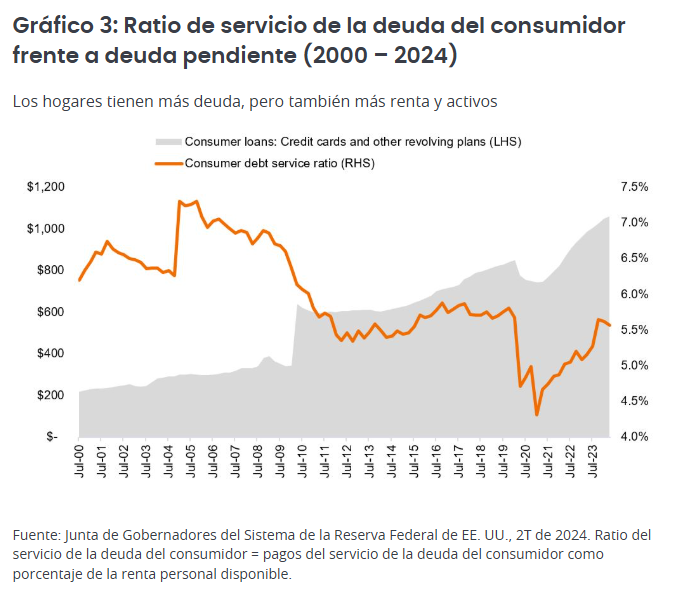

Como resultado, el aumento de los niveles de deuda no ha llevado a un deterioro alarmante en la capacidad de los hogares para pagar su deuda. Como se muestra en el gráfico 3, la ratio del servicio de la deuda simplemente ha regresado a su rango anterior a la COVID y se ha estabilizado en torno a él. Sigue estando muy por debajo de los preocupantes niveles observados antes de la crisis financiera mundial. Creemos que las perspectivas para los valores respaldados por activos (ABS) y el crédito al consumo siguen siendo optimistas en medio de la persistente fortaleza de los hogares estadounidenses.

En nuestra opinión, los consumidores y las empresas estadounidenses siguen en buena forma. Consideramos que el riesgo de recesión es bajo y creemos que los inversores pueden apoyarse en el atractivo rendimiento de la renta fija titulizada. Además, como gestores activos, podemos ser selectivos sobre los tipos y la calidad de los activos titulizados a los que están expuestos nuestros clientes, tratando de evitar partes preocupantes del mercado y aprovechando las oportunidades más atractivas.

Tribuna de John Kerschener, director de Productos Titulizados de EE. UU. de Janus Henderson

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520