A partir del 20 de enero de 2025, Estados Unidos volverá a estar gobernado por Donald Trump. Y, hasta cierto punto, el resto del mundo estará cogobernado por él, especialmente los mercados de capitales. Si su primer mandato sirve de guía para el futuro, es probable que esto aumente el riesgo de sucesos para las clases de activos individuales, por ejemplo, si se anuncia repentinamente otro arancel sectorial punitivo por Twitter. De todos modos, existen otros riesgos relevantes para los mercados en 2025. Entre ellos, la intensificación del conflicto en Taiwán, que puede alterar las cadenas de suministro de chips. Un potencial agotamiento de la paciencia de los mercados de renta fija con la acumulación de deuda estadounidense. Un final agrio del boom de la inteligencia artificial. Y estos son sólo algunos de los riesgos previsibles. Sin embargo, es lo inesperado lo que puede plantear el mayor riesgo para el mercado.

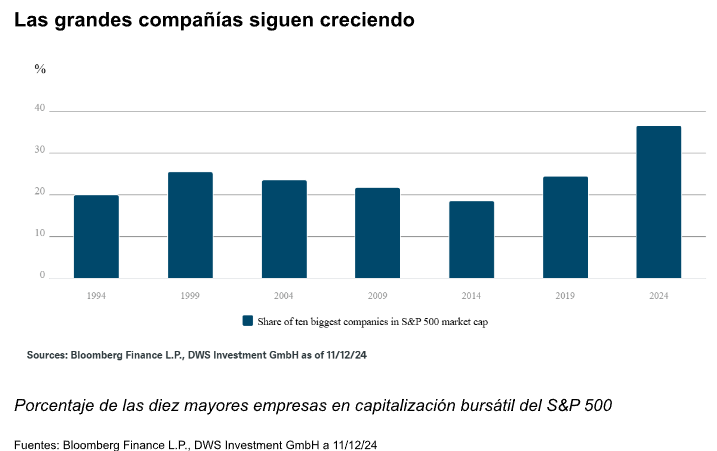

Invertir en un índice bursátil ampliamente diversificado -ya sea el S&P 500 o el MSCI World Index- puede parecer que reduce los riesgos, pero existe otro riesgo: la excesiva concentración en muchas clases de activos. Los diez mayores valores del S&P 500 representan el 37% de su capitalización bursátil, un récord histórico. Incluso, en el punto álgido de la burbuja de Internet, a principios de 2000, era inferior al 30%. Pero incluso entonces, sólo cinco de los diez valores principales eran valores tecnológicos. Hoy, nueve de cada diez lo son. Esto significa que cualquiera que crea tener cubierta toda la economía estadounidense comprando el índice S&P 500 está, de hecho, poniendo un tercio de su dinero en sólo nueve empresas del mismo sector. Eso se llama riesgo de agrupación. La situación no mejora si se observa el panorama mundial. Aunque la economía estadounidense sólo representa alrededor de una cuarta parte del producto interior bruto (PIB) mundial, aproximadamente dos tercios del comercio y del valor de mercado de bonos y acciones son atribuibles a Estados Unidos. De las diez mayores empresas cotizadas, sólo dos no son estadounidenses. En 2010, siete no eran estadounidenses.

Por supuesto, hay ejemplos de alta concentración en otros lugares: en el índice Dax de Alemania, las tres mayores empresas representan casi un tercio del valor del mercado. Pero el predominio mundial de la bolsa estadounidense, y su dominio por unos pocos valores tecnológicos, es motivo de gran preocupación. Goldman Sachs ha recortado incluso su expectativa de rentabilidad nominal media para el S&P 500 en los próximos diez años del 7% al 3% por este motivo. La historia también sugiere que los 10 primeros de hoy no serán los 10 primeros dentro de 10 años. El riesgo de concentración puede cubrirse eligiendo el S&P con la misma ponderación o ponderando más otras regiones. Sin embargo, esto es sólo la mitad de la batalla. Si la revalorización del 60% del MSCI World en los dos últimos años le da vértigo, quizá le interese diversificar fuera de la renta variable. Actualmente lo consideramos atractivo porque los bonos están rindiendo una cantidad decente. Si los mercados bursátiles no logran alcanzar las tasas de crecimiento que actualmente están valorando, es probable que los tipos de interés bajen y los precios de los bonos suban. Si cree que los bonos del Estado no ofrecen suficiente rendimiento, los bonos corporativos son otra opción. Sin embargo, en el caso de los bonos de alto rendimiento, en particular, cuando los tipos de interés por defecto vuelvan a subir, una amplia selección de títulos puede ayudar a reducir el riesgo que plantean las tenencias individuales. Quienes estén más preocupados por un resurgimiento de la inflación podrían diversificarse en materias primas u oro.

La tentación de apostar exactamente por el mismo paquete de valores que han dominado los mercados bursátiles durante varios años es lógicamente fuerte, sobre todo porque su racha podría continuar si sus beneficios crecen lo suficiente y los inversores siguen dispuestos a pagar una prima por los valores de crecimiento en un mundo de bajo crecimiento. Pero en un periodo de tal dominio es precisamente el momento en el que conviene cubrirse y diversificar. Un precio/beneficio (PER) de casi 30 para el subíndice de tecnología de la información del S&P 500 es ambicioso y no deja espacio para muchas sorpresas.

Por Funds Society, Madrid

Por Funds Society, Madrid