De cara a 2025, creemos que los inversores deberían tratar de aprovechar los dos factores de impulso predominantes para los rendimientos de la renta fija: la fortaleza de la economía estadounidense y el hecho de que la Reserva Federal (Fed) haya iniciado su ciclo de bajada de tipos.

En nuestra opinión, los inversores pueden aprovechar mejor estos factores de impulso mediante un enfoque multisectorial —frente a la inversión en mercados monetarios o índices de referencia estáticos— por las tres razones siguientes:

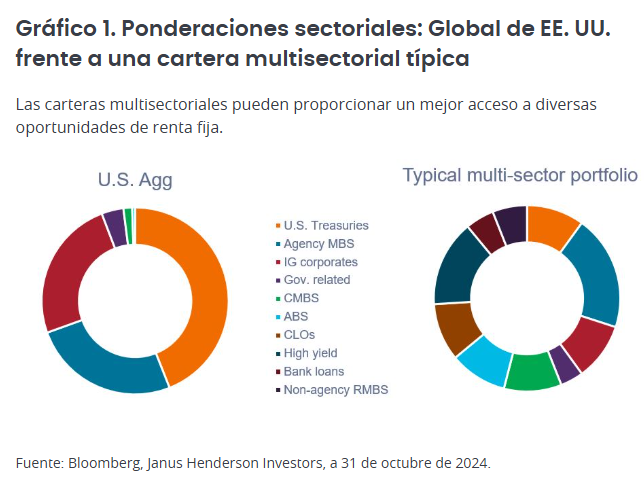

1. Las carteras multisectoriales pueden ofrecer exposición a una selección más amplia de sectores de renta fija.

Como se muestra en el gráfico 1, el Bloomberg U.S. Aggregate Bond Index (U.S. Agg) tiene una ponderación muy mayoritaria en bonos del Tesoro estadounidense, valores respaldados por hipotecas de agencia (MBS) y empresas de categoría de inversión (investment grade). Por el contrario, las carteras multisectoriales típicas pueden ofrecer exposición a una amplia variedad de sectores de renta fija, proporcionando una mejor diversificación de las exposiciones al riesgo, los prestatarios y las fuentes de rendimiento.

Y lo que es más importante, un enfoque multisectorial podría tratar de aprovechar oportunidades atractivas a las que normalmente no se puede acceder a través de los índices de referencia. Entre ellas se incluyen las obligaciones de préstamos garantizados (CLO), que ha sido el sector de renta fija con mayores rentabilidades de los últimos 10 años, por detrás de la deuda corporativa high yield.

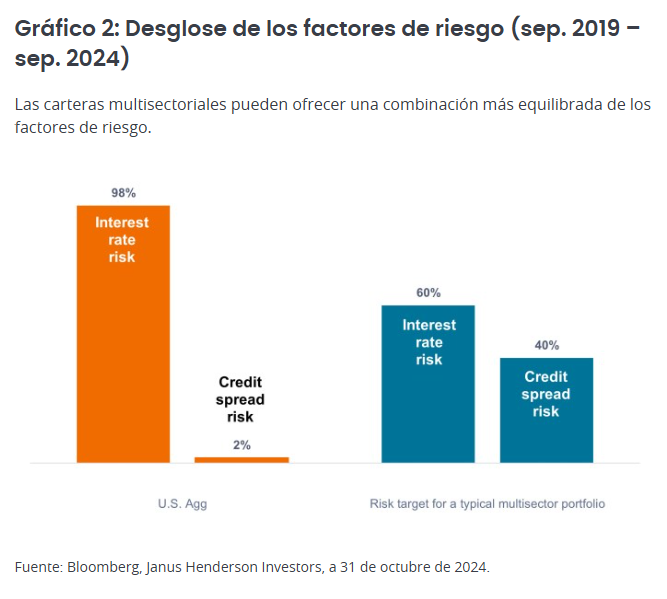

2. Los fondos multisectoriales pueden ofrecer una mejor combinación de riesgo de tipos de interés y de diferenciales de crédito

Los bonos del Tesoro de EE. UU. y los MBS de agencias representan alrededor del 70% del U.S. Agg. Tanto los bonos del Tesoro como los MBS están respaldados por el gobierno de EE. UU., no ofrecen rentabilidad del diferencial de crédito y tienden a ser activos de mayor duración. Por lo tanto, como se muestra en el gráfico 2, las carteras similares al U.S. Agg están muy expuestas al riesgo de tipos de interés, mientras que ofrecen poca exposición al riesgo de diferencial de crédito.

Los gestores de carteras multisectoriales pueden tratar de lograr un equilibrio entre el riesgo de tipos de interés y el riesgo de diferencial de crédito, lo que hace que la fuente de rendimiento de una cartera sea menos unidimensional. Este equilibrio también puede ayudar a mejorar las rentabilidades ajustadas al riesgo, ya que los tipos y los diferenciales se han correlacionado históricamente de manera negativa cuando la inflación está por debajo del 3%. (Una correlación negativa puede reducir la volatilidad general, ya que el aumento de los tipos puede verse compensado en cierta medida por una reducción de los diferenciales de crédito, y viceversa).

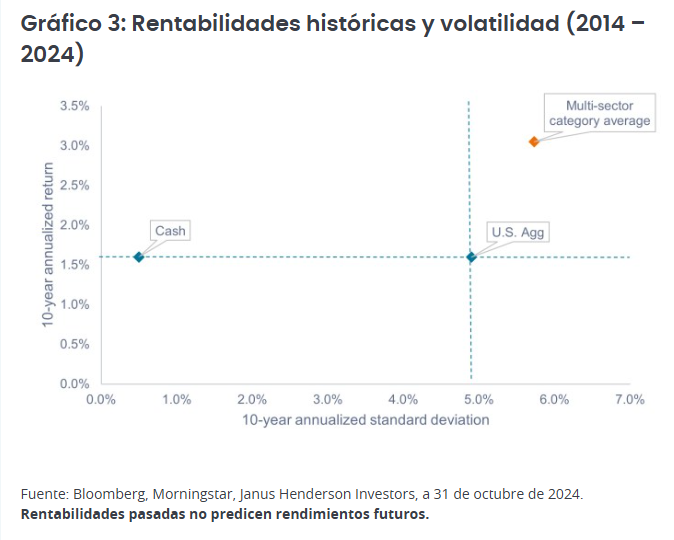

3. Los fondos multisectoriales han generado históricamente mejores rentabilidades a largo plazo

Como se muestra en el gráfico 3, en los últimos 10 años, la categoría multisectorial ha proporcionado casi el doble de la rentabilidad del U.S. Agg y del efectivo sobre una base anualizada, con una volatilidad solo marginalmente mayor que la del U.S. Agg. En nuestra opinión, la rentabilidad superior indica la ventaja de contar con flujos de renta diversificados y un mejor equilibrio entre el diferencial de crédito y el riesgo de tipos de interés.

Es importante destacar que el gráfico 3 muestra el riesgo y la rentabilidad de toda la categoría multisectorial. Debido a que muchos de los fondos de la categoría se gestionan activamente, existe un alto nivel de dispersión entre su grupo de homólogos. Mientras que algunos gestores han quedado rezagados con respecto a la media, otros han obtenido una rentabilidad superior de manera consistente. Creemos que es vital que los inversores lleven a cabo una diligencia debida adecuada a la hora de contratar a un gestor en el espacio multisectorial, ya que los resultados pueden verse muy influenciados por la selección de gestor.

En nuestra opinión, es vital que los inversores maximicen los ingresos por unidad de riesgo dentro del entorno actual de diferenciales ajustados. La categoría multisectorial ofrece un rendimiento atractivo de un dígito medio-alto, una prima saludable sobre el aproximadamente 4,5% disponible en efectivo o en el U.S. Agg.

Además, creemos que en 2025 será clave la asignación a sectores que cotizan a valoraciones relativas más baratas, como es el caso de los préstamos frente al high yield o de las CLO y los valores respaldados por activos frente a los corporativos. Un enfoque multisectorial puede ayudar a los inversores a acceder mejor a la amplia gama de oportunidades disponibles en los mercados de renta fija para no desaprovechar oportunidades de rendimiento.

Tribuna de John Lloyd, gestor de carteras de Janus Henderson

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520