Pensamos que las grandes empresas de crecimiento van a continuar superando a otras clases de activos y al mercado estadounidense en general, incluso en un escenario de cambio de liderazgo de los mercados, lo que llevaría a una menor concentración de los resultados.

- Las grandes empresas de crecimiento están entre las más innovadoras y disruptivas del mundo. Se trata de compañías consolidadas, con una base financiera sólida y equipos directivos experimentados que han ofrecido de manera constante una fuerte revalorización del capital.

- En términos generales, se muestran menos vulnerables a las recesiones económicas que las empresas de capitalización pequeña o mediana o que las compañías de valor, gracias a la diversificación mundial de sus actividades.

- El índice Russel Growth ha ofrecido una rentabilidad de aproximadamente el 400% en los últimos diez años, con una tasa de crecimiento anual de en torno al 16%, muy por encima de muchas otras clases de activos.

- Vemos una oportunidad de inversión más allá de las compañías de megacapitalización incluidas en los índices de referencia, ya que pensamos que la mejora de los fundamentales, los desajustes en las valoraciones, el elevado gasto de capital y el entorno de cambio en los tipos de interés podrían ampliar el liderazgo de mercado a otros sectores de crecimiento.

Una buena opción para invertir a largo plazo

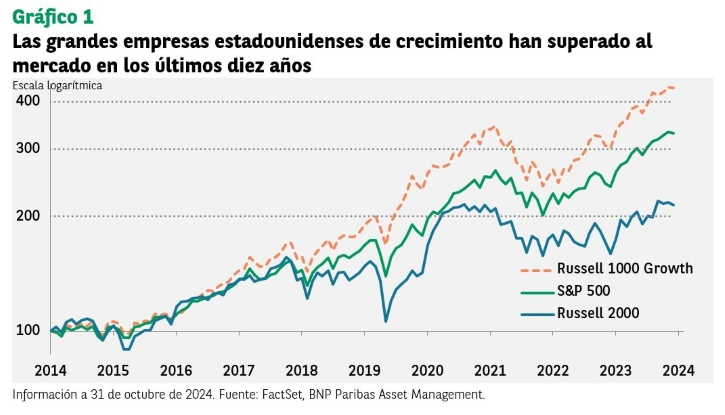

El valor aproximado de las grandes empresas de crecimiento se sitúa en torno a los 40 billones de dólares (valor de mercado del índice MSCI AC World Growth). Durante los últimos diez años, el índice Russell 1000 Growth ha registrado una rentabilidad acumulada superior al 300%, equivalente a una tasa anual de crecimiento compuesto del 16% a fecha de octubre de 2024 (véase el gráfico 1).

El índice ha superado al S&P 500 y al Russell 2000 (pequeña capitalización), que han subido un 231% y un 114% respectivamente durante el mismo periodo. El Russell 1000 Growth solo ha obtenido una rentabilidad inferior a la del mercado una vez en los últimos diez años: en 2022, cuando cayó un 29%. La caída fue especialmente acusada para las grandes empresas de crecimiento, dada su mayor sensibilidad a los tipos de interés.

Durante los últimos cinco años, el índice Russell 1000 Growth y el S&P 500 han estado liderados por varias empresas de megacapitalización, principalmente las conocidas como «siete magníficas» (Apple, Microsoft, Alphabet, matriz de Google, Amazon.com, Nvidia, Meta Platforms y Tesla).

La subida colectiva de estas siete empresas fue de aproximadamente el 78% en 2023 y del 56% hasta el 3 de octubre de 2024, mientras que los otros dos índices subieron un 43% y un 31% respectivamente. No obstante, solo tres de las siete magníficas superaron al índice Russell 1000 en 2024, frente a las siete de siete del año anterior.

La concentración del mercado en las siete magníficas y el sector tecnológico puede ser una oportunidad

Las siete magníficas representan en torno al 32% de la capitalización de mercado del índice S&P 500 y aproximadamente el 55% del índice Russell 1000 Growth, aunque su contribución es muy superior en términos de ganancias. El sector tecnológico en sí mismo también es muy amplio (en torno al 34% del índice S&P 500 y el 56% del Russell 1000 Growth).

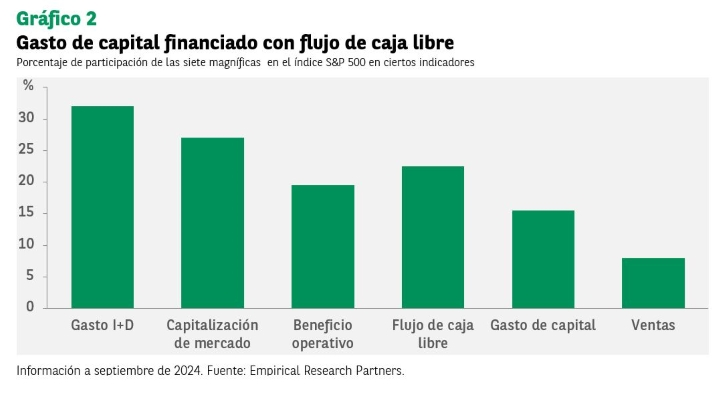

La participación de las siete magníficas en la capitalización de mercado del índice S&P 500 no difiere mucho de su participación en la producción de flujo de caja libre del mercado en general, que es también impresionante (véase el gráfico 2).

No obstante, a algunos inversores les preocupa la elevada participación de las siete magníficas en el gasto de capital y en el gasto en investigación y desarrollo (I+D). Según el análisis realizado por Empirical Research Partners, el grupo representa aproximadamente la mitad del crecimiento del gasto de capital del índice S&P 500.

¿Pueden estas empresas convertir este gran volumen de inversión en ganancias y ventas a corto plazo? No estamos seguros.

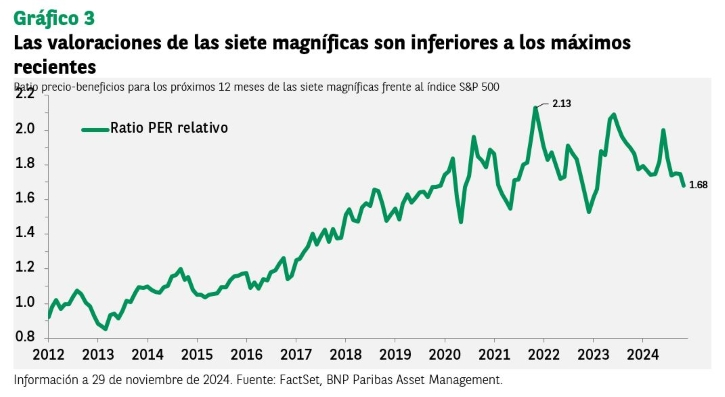

En términos de valoración, las siete magníficas cotizan a un ratio precio-beneficios de aproximadamente 1,7 veces por encima del índice S&P 500, lo que representa un ratio inferior a los máximos registrados en los últimos años (véase el gráfico 3).

Pensamos que podemos identificar otras empresas de crecimiento que pueden superar al mercado en general. La combinación de un nivel elevado de concentración de los beneficios, unas valoraciones superiores a la media y un fuerte gasto de capital y en I+D podría dar lugar a una reducción de los beneficios en relación con el resto del mercado.

Aunque no pensamos que la concentración de la rentabilidad que hemos visto hasta ahora pueda continuar, eso no significa necesariamente que estas empresas vayan a verse superadas por el mercado. En su lugar, creemos que la exposición sobreponderada a solo unas cuantas empresas e infraponderada al resto nos permite incorporar otros sectores e ideas.

Áreas que nos resultan interesantes en 2025

Para el año que viene, nos centramos en temas de crecimiento a largo plazo como la inteligencia artificial, los semiconductores, la computación en la nube y los centros de datos, la relocalización y las infraestructuras, y la innovación sanitaria. Otras áreas de interés podrían también ser el consumo, que podría repuntar a medida que vayan cayendo los tipos de interés, y las empresas que podrían ser objetivo de fusiones y adquisiciones.

En el sector tecnológico, pensamos que la inteligencia artificial va a continuar avanzando como temática de inversión en 2025. El liderazgo del sector se ampliará e incluirá a empresas proveedoras de semiconductores (más allá de las más conocidas, como NVIDIA), sistemas de red y almacenamiento, software de bases de datos y aplicaciones de software que incorporen la función de inteligencia artificial.

En el segmento del consumo buscamos compañías que estén vinculadas al mercado de la vivienda, ya que pensamos que las condiciones de mercado podrían mejorar con los recortes de tipos de interés, así como con los ciclos de sustitución (durante la pandemia se compraron muchas casas, por lo que será necesario reemplazar los artículos para el hogar). También buscamos empresas que estén vinculadas a megatendencias como el estilo de vida saludable, los cambios demográficos y el auge del consumo en los mercados emergentes.

En el sector salud, nos gustan las empresas biotecnológicas de pequeña y mediana capitalización (especialmente las dedicadas a oncología y a las enfermedades raras). En los próximos diez años expirarán las patentes de ciertos medicamentos por valor de unos 200.000 millones de dólares[1], por lo que las grandes farmacéuticas y las compañías biotecnológicas tendrán que reponer sus líneas de productos. Afortunadamente, las grandes compañías cuentan con un flujo de caja total de unos 200.000 millones de dólares para financiar dicha reposición.

En el sector financiero, algunos bancos podrían verse favorecidos por la flexibilización del régimen normativo (capital, liquidez, fusiones y adquisiciones), la mejora de la rentabilidad y el crecimiento. Anticipamos una aceleración del crecimiento de los préstamos a medida que vaya disipándose la incertidumbre política y gracias a las políticas favorables a las empresas del nuevo gobierno de Trump. La pendiente de las curvas de tipos podría aumentar, lo que favorecería al sector.

En el sector industrial, buscamos empresas orientadas a la relocalización, la electrificación y la automatización. Aunque la actividad manufacturera a corto plazo sigue siendo débil (los índices de gestión de compras están por debajo de 50), estamos evaluando empresas de «ciclo corto» cuya cotización, en nuestra opinión, ya descuenta la mayor parte de las malas noticias.

Nuestro enfoque a largo plazo trata de identificar empresas de crecimiento que son innovadoras, están bien gestionadas, cuentan con productos y servicios diferenciados y presentan características idiosincráticas que pueden funcionar en cualquier entorno de mercado.

Columna de Chris Fay, gestor de carteras en el equipo de renta variable temática estadounidense de BNP Paribas Asset Management.

Aviso legal

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.