En el mejor de los casos, el crecimiento de la economía alemana se mantendrá estable en 2024; las previsiones económicas actuales del consenso apuntan a un aumento del 0,6% en 2025. Aunque se trata de una mejora, sigue siendo decepcionantemente débil. De hecho, recientemente, el Bundesbank revisó drásticamente a la baja sus previsiones, pronosticando ahora un crecimiento de sólo el 0,2% para 2025 (frente a la estimación anterior del 1,1%). Nosotros no somos más optimistas que el Bundesbank.

Y, es que, los problemas siguen siendo los mismos y se derivan de las decisiones políticas tomadas por el Gobierno alemán en los últimos años:

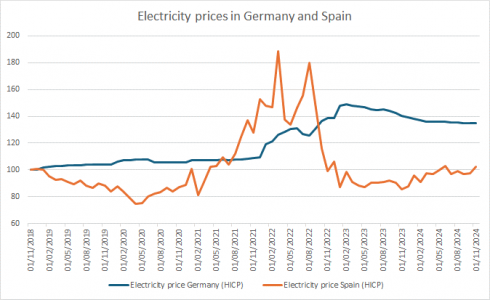

- Alemania confía actualmente en su capacidad para generar energía renovable a precios competitivos, garantizando al mismo tiempo una disponibilidad constante. Sin embargo, las dos últimas semanas han demostrado lo difícil que es esto, especialmente cuando disminuye el número de horas de luz solar y viento -un fenómeno conocido como «Dunkelflaute»-, lo que ha provocado importantes picos en los precios de la electricidad a corto plazo. La política energética alemana ha sido hasta ahora un fracaso, caracterizado por la inestabilidad de la producción, la volatilidad de los precios y la continua dependencia del carbón.

- El sector industrial en sentido amplio constituye una parte importante de la economía alemana (20% del valor añadido y más del 16% de los puestos de trabajo (Fuente: Direction Genérale du Tresor, datos a 31/12/2023), y no es realista un repunte significativo mientras Alemania sea incapaz de suministrar energía a sus industrias a precios competitivos.

- Las consecuencias de los elevados precios de la energía van más allá del sector industrial. Los precios de los alimentos, vinculados al coste del gas (esencial para los fertilizantes), también han subido bruscamente. Como consecuencia, los consumidores alemanes se enfrentan a precios elevados de bienes no sustituibles, es decir, la energía y los alimentos, que afectan desproporcionadamente a los segmentos menos pudientes de la población. Esto erosiona el ahorro disponible y la confianza de los consumidores, lo que lógicamente conduce a un estancamiento del consumo. Esta tendencia también es evidente en otros países europeos, como Francia.

El siguiente gráfico ilustra cómo la situación ha evolucionado de forma diferente en Alemania y en España, poniendo de relieve por qué la economía alemana está estancada mientras que la española presenta una dinámica positiva. El Banco de España incluso ha revisado al alza su previsión de crecimiento para 2025 del 2,2% al 2,5%, y se espera que el crecimiento en 2024 se sitúe en torno al 3%. Existen otros factores explicativos (Next Generation EU, turismo en España, medidas de estímulo fiscal, etc.), pero el diferencial en el acceso a la energía de bajo coste sigue siendo, en nuestra opinión, el factor principal.

Además, conviene recordar que los precios de la electricidad en los mercados europeos se fijan en función de los costes marginales (el coste de producir un MWH más de electricidad). Las débiles interconexiones entre España y Portugal, por un lado, y el resto del mercado europeo, por otro, explican la aplicación de la «excepción ibérica» y por qué los precios de la energía son hoy significativamente más bajos en España y Portugal.

Mientras los problemas energéticos de Alemania sigan sin resolverse, probablemente será difícil ver un repunte significativo de la economía alemana. Sin embargo, hay algunos motivos para la esperanza. Una recuperación de la economía china sería una buena noticia para las exportaciones alemanas, pero este no es nuestro escenario de referencia: la estabilización parece más probable. Las elecciones alemanas de principios del próximo año podrían conducir a un aumento del estímulo fiscal. Lograr un consenso político sobre esta cuestión será difícil, dada la mayoría de dos tercios necesaria para modificar la Constitución, pero el estímulo fiscal puede ser necesario para contrarrestar las posibles medidas de una Administración Trump, dirigidas al importante superávit comercial de Alemania con Estados Unidos.

Tribuna de François Rimeu, estratega sénior de Crédit Mutuel Asset Management.

Por Funds Society, Madrid

Por Funds Society, Madrid