Una temática de primer orden en los mercados de renta fija en 2025 será dónde se encontrarán los tipos de interés estadounidenses al final de este ciclo de tipos.

Las estimaciones de los inversores sobre dónde tocará fondo el tipo terminal han oscilado. Por ejemplo, cuando la Reserva Federal recortó los tipos 50 puntos básicos en septiembre hasta el 4,75%, sorprendiendo a muchos que esperaban tan solo 25 puntos básicos, la valoración del mercado del tipo terminal subió en lugar de bajar. La lógica era que, si la Reserva Federal hacía más por afrontar antes los riesgos para el crecimiento, en conjunto no tendría que reducir tanto los tipos.

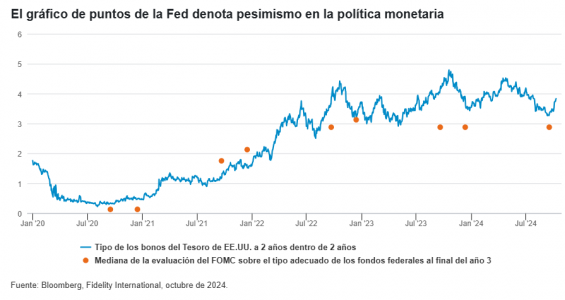

Como muestra el gráfico, el mercado chocó con las perspectivas más pesimistas de los responsables de la política monetaria de la Reserva Federal relativas a los tipos en los próximos dos años.

El mercado no está valorando adecuadamente la posibilidad de una recesión en EE.UU.

Los inversores que buscan atractivo en la renta fija deben tener en cuenta que el mercado tiene dificultades para valorar aspectos como los riesgos geopolíticos, que poseen una evidente capacidad para dañar el crecimiento económico.

El reciente ciclo de subidas también ha sido inusualmente benigno para los emisores de deuda corporativa. De hecho, los costes netos por intereses de las empresas han bajado para quienes se aseguraron tipos más bajos en su deuda cuando los rendimientos estaban en mínimos de varios años y, después, se beneficiaron al transferir sus saldos de tesorería a depósitos a corto plazo o fondos monetarios, obteniendo altos tipos de interés. En los casos en que los emisores han sufrido, los canjes de deuda han representado la mayor parte de los impagos en lo que va de año (54% en el año hasta finales de septiembre1), lo que ha atenuado el impacto sobre los inversores. Sin embargo, en algún momento los emisores que se aseguraron tipos más bajos tendrán que refinanciarse, un hecho que pesará cada vez más en la mente de los inversores y las autoridades a medida que avance 2025.

EE.UU. también acaba de celebrar unas elecciones en las que el 68% de los votantes dijo a los encuestadores a pie de urna que la economía iba «No muy bien/mal”2. Independientemente de lo que sugieran los indicadores económicos, está claro que los estadounidenses no creen estar en una buena posición económica.

Si el crecimiento de EE.UU. se deteriora en los próximos 12 meses, la Fed podría tener que recortar tipos con más contundencia de la prevista, lo que daría lugar un tipo de interés terminal más bajo. A la vista del fuerte estrechamiento actual de los diferenciales de la deuda corporativa, existe un argumento de riesgo-recompensa para añadir duración en EE.UU. con un sesgo hacia la deuda de mayor calidad.

China: a la espera de más

De cara al próximo año, la atención se centrará en los plazos y el alcance de las medidas de estímulo de China y su potencial para impulsar el crecimiento interno y en toda la región, pero también para exportar inflación. A la espera del próximo movimiento de Pekín y de la posible respuesta ante los aranceles estadounidenses (si se materializan), merece la pena considerar el panorama al que se enfrentan los inversores en deuda corporativa en 2025. Por ejemplo:

- El sector inmobiliario chino representa actualmente alrededor del 5% del índice JP Morgan Asia Credit Non-Investment Grade, frente a más del 30% en su punto álgido. El índice es ahora más fuerte y está más equilibrado.

- La calificación media de los bonos high yield asiáticos es de BB en estos momentos y es probable que continúen las revisiones al alza, sobre todo en las economías frontera asiáticas y en la categoría BB, donde están surgiendo algunas estrellas emergentes.

- Los diferenciales de los bonos high yield asiáticos son atractivos y se sitúan en más de 500 puntos básicos, por encima de su media de 20 años, lo que deja margen para la compresión. Con una duración media de tan solo dos años, también son menos sensibles a las variaciones de los tipos de interés.

- Estos factores crean un entorno favorable para la deuda corporativa high yield asiática, especialmente si vemos una relajación sostenida por parte de la Fed, así como más relajación monetaria y estímulos por parte de China.

- Los bonos investment grade asiáticos también son interesantes. La oferta de bonos investment grade asiáticos en dólares se ha reducido considerablemente, ya que los emisores se muestran reacios a endeudarse en dólares a tipos de interés elevados en comparación con los mercados en moneda nacional, mientras que la demanda de los inversores sigue siendo elevada. Las expectativas apuntan a un dólar más fuerte en 2025, por lo que es improbable que invierta esta tendencia.

Si la Fed recortara más los tipos, los bancos centrales de China, Corea e Indonesia, por ejemplo, tendrían más margen para llegar más lejos en la reducción de sus tipos de interés, apoyando así a los bonos asiáticos. Por otro lado, una política menos expansiva de la Fed daría al Banco de Japón más margen para normalizar su política tras aplicar su primera subida de tipos en 17 años en marzo de 2024.

En la práctica, cada banco central tendrá que hacer su propia carrera. En seguir el ritmo de cada uno estribará parte del reto para los inversores en renta fija en 2025.

Tribuna de Steve Ellis, CIO global de renta fija de Fidelity International

INFORMACIÓN IMPORTANTE

Este contenido es una comunicación de marketing y no puede reproducirse o difundirse sin permiso expreso.

Fidelity se limita a ofrecer información acerca de sus propios productos y servicios y no presta asesoramiento de inversión basado en circunstancias individuales, salvo cuando lo estipule específicamente una sociedad debidamente autorizada en una comunicación formal con el cliente.

Las rentabilidades pasadas no son un indicador de las posibles rentabilidades futuras.

La referencia en este contenido a valores concretos no debe interpretarse como una recomendación de compra o venta de dichos valores, sino que se incluye a efectos meramente ilustrativos.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. No obstante, los inversores también deben tener en cuenta que las opiniones expresadas pueden no ser actuales y que Fidelity puede haber actuado ya en consecuencia.

El análisis utilizado en este contenido ha sido recopilado por Fidelity para su uso como gestora de acitivos y puede haber sido ya utilizado para sus propios fines.

Este contenido ha sido creado por Fidelity International pero puede incluir materiales de terceros suministrados por empresas que no están afiliadas a ninguna entidad de Fidelity (Contenidos de Terceros). Fidelity no ha participado en la preparación, adopción o edición de dichos materiales de terceros y no respalda ni aprueba explícita o implícitamente dichos contenidos.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica.

Este contenido no está dirigido a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigido exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited.

Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de www.fondosfidelity.es.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A.

24ES224 / ED24 – 206