Las elecciones presidenciales estadounidenses de 2024 han dado paso a una nueva era de expectativas políticas y dinámicas de mercado, en la que el regreso de Donald Trump a la Casa Blanca podría reconfigurar el panorama inversor de los valores estadounidenses de pequeña capitalización.

Mientras los inversores asimilan las implicaciones de este resultado electoral, la historia ha demostrado que las apuestas por las pequeñas capitalizaciones estadounidenses tras las elecciones presidenciales suelen dar buenos resultados, especialmente si el telón de fondo cuenta con: una economía en crecimiento, recortes de los tipos de interés y políticas favorables, que son factores clave que merece la pena tener en cuenta.

Y aunque esta vez podría ser diferente, especialmente si la Reserva Federal de EE.UU. (Fed) no puede ofrecer tantos recortes de tipos como se espera debido a las presiones inflacionistas, exploramos por qué las perspectivas de las pequeñas capitalizaciones pueden justificar su consideración [1].

Crecimiento económico y políticas favorables al mercado

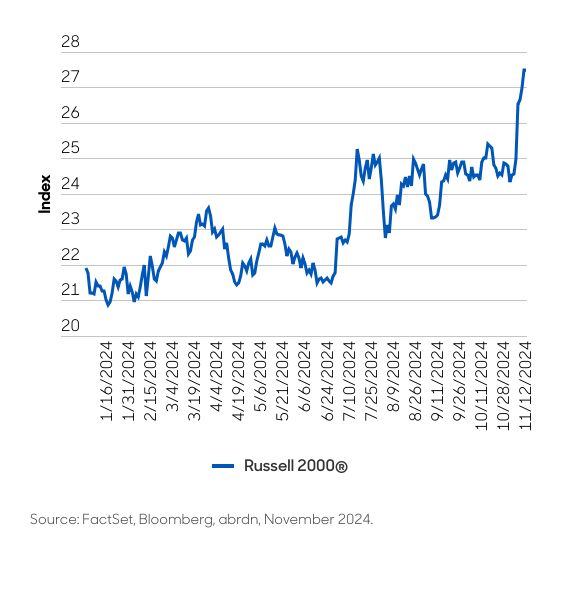

Se espera que la presidencia de Trump impulse importantes ganancias en los valores de pequeña capitalización. El índice Russell 2000, que sigue a las empresas estadounidenses de pequeña capitalización, ya ha registrado ganancias sustanciales (ver gráfico 1). Esto refleja lo que creemos que es el optimismo de los inversores sobre la agenda proempresarial de Trump [2] [3].

¿Es el lema «Estados Unidos primero» una ventaja clave?

Tradicionalmente, los valores estadounidenses de pequeña capitalización se centran más en el mercado nacional y están menos expuestos al comercio internacional y a las fluctuaciones de las divisas que sus homólogos de gran capitalización.

Esta característica podría resultar especialmente ventajosa en el entorno actual, en el que las políticas de Trump de «Estados Unidos primero» y las posibles restricciones comerciales podrían crear vientos en contra para las empresas estadounidenses con una exposición internacional significativa [4].

El aumento propuesto de los aranceles, en particular sobre las importaciones chinas, podría beneficiar a las small caps centradas en el mercado nacional de varias maneras:

Política fiscal

La perspectiva de recortes del impuesto de sociedades bajo una segunda administración Trump podría beneficiar desproporcionadamente a las empresas de pequeña capitalización. A diferencia de las grandes multinacionales que a menudo tienen estructuras fiscales internacionales complejas, las small caps suelen pagar prácticamente la tasa impositiva corporativa más elevada de Estados Unidos. Por lo tanto, cualquier reducción de los tipos del impuesto de sociedades tendría un impacto más directo y significativo en sus resultados finales.

Regulación

La relajación prevista de los requisitos normativos bajo una administración Trump podría beneficiar especialmente a las empresas de pequeña capitalización, que a menudo se enfrentan a costes de cumplimiento desproporcionados en relación con su tamaño. En primer lugar, una menor carga regulatoria se traduciría en menores costes de cumplimiento. Las empresas de pequeña capitalización suelen tener menos recursos para dedicar al cumplimiento normativo, por lo que cualquier reducción de estos requisitos liberaría capital que podría reinvertirse en iniciativas de crecimiento, como investigación y desarrollo o ampliación de operaciones.

En segundo lugar, la agilización de los procesos de aprobación de productos sería otro beneficio significativo. Los largos y complejos procedimientos de aprobación pueden retrasar el tiempo que tardan las small caps en sacar nuevos productos al mercado. La agilización de estos procesos permitiría a estas empresas lanzar productos más rápidamente, obteniendo una ventaja competitiva y acelerando la generación de ingresos.

Además, un acceso más fácil a los mercados de capitales sería una ventaja crucial. A menudo, los requisitos reglamentarios pueden crear barreras para las empresas de pequeña capitalización que desean recaudar fondos a través de ofertas públicas u otros medios. Al flexibilizar estas normativas, las empresas de pequeña capitalización tendrían más fácil acceder al capital que necesitan para crecer y ampliar sus negocios.

Por último, un entorno operativo más flexible permitiría a las small caps adaptarse más fácilmente a los cambios y oportunidades del mercado. La reducción de las restricciones normativas proporcionaría a estas empresas la agilidad necesaria para innovar y responder a las necesidades de los clientes con mayor eficacia, mejorando su competitividad general y su potencial de éxito.

Tipos de interés y estímulo económico

Los recortes de tipos previstos por la Reserva Federal son otro factor que podría impulsar a los valores de pequeña capitalización. Unos tipos de interés más bajos reducen los costes de endeudamiento, lo que es especialmente beneficioso para las empresas más pequeñas con mayores cargas de deuda. Además, se espera que las políticas de Trump estimulen el crecimiento económico, mejorando aún más las perspectivas de las pequeñas capitalizaciones [3].

Debido al tamaño limitado de estas empresas, a menudo tienen más margen para crecer. Pueden ser más flexibles que las grandes capitalizaciones, adaptándose a las cambiantes condiciones del mercado. La menor cobertura por parte de los analistas en este espacio ofrece a los gestores activos más oportunidades de encontrar joyas ocultas infravaloradas y pasadas por alto [5]. Esto da lugar a mayores oportunidades de generar alfa que las que se pueden encontrar entre los valores estadounidenses de gran capitalización, que cuentan con una amplia cobertura analítica.

Dinámica del mercado y confianza de los inversores

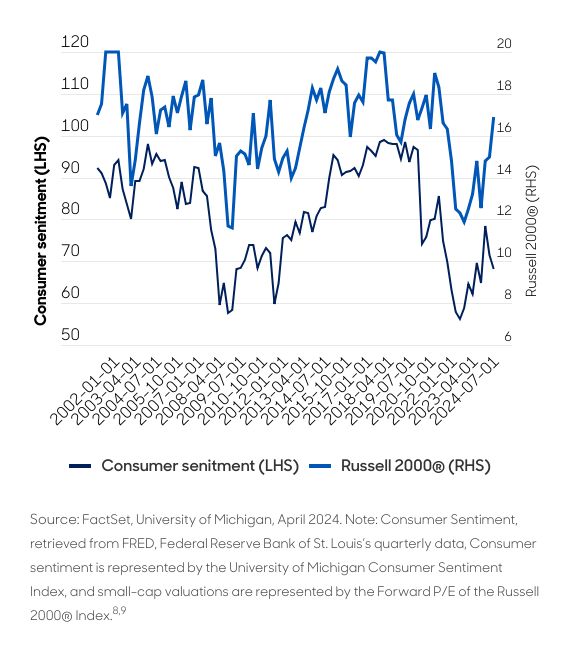

La confianza de los inversores se ha visto favorecida por la resolución de la incertidumbre política y la expectativa de una agenda económica centrada en el crecimiento (gráfico 2).

El S&P 500 y otros índices importantes también han experimentado un rally, reflejando el optimismo sobre las políticas de la nueva administración [6] [7]. Por ello, creemos que las acciones de pequeña capitalización están preparadas para beneficiarse de este entorno de mercado positivo.

Reflexiones finales…

La combinación de vientos de cola políticos y el enfoque nacional hacen de los valores estadounidenses de pequeña capitalización una oportunidad interesante en el entorno postelectoral. Aunque existen riesgos, los beneficios potenciales de la reforma fiscal, el alivio normativo y los cambios en la política comercial podrían crear un entorno favorable para determinadas empresas de pequeña capitalización.

NOTAS

1 «US Yields Surge as Trump Victory Accelerates Bond Sell-Off». US News, noviembre de 2024. https://money.usnews.com/investing/news/articles/2024-11-06/yields-soar-as-likely-trump-win-stirs-bond-vigilantes.

2 El índice Russell 2000® es un índice no gestionado que se considera representativo de los valores de pequeña capitalización. El índice Russell 2000 es una marca comercial/marca de servicio de Frank Russell Co. Russell® es una marca comercial de Frank Russell Co.

3 «Small cap ETFs set to explode under Trump presidency». NASDAQ, noviembre de 2024. https://www.nasdaq.com/articles/small-cap-etfs-set-explode-under-trump-presidency.

4 «4 Things Investors Should Be Doing to Prepare for Trump’s Second Term». Barron’s, noviembre de 2024. https://www.msn.com/en-us/money/savingandinvesting/4-things-investors-should-be-doing-to-prepare-for-trump-s-second-term/ar-AA1tDimY?ocid.

5 «Identificar joyas ocultas». Acciones de pequeña capitalización: Cómo invertir en las gemas ocultas del mercado. FasterCapital, junio de 2024. https://fastercapital.com/content/Small-cap-stocks–How-to-Invest-in-the-Hidden-Gems-of-the-Market.html.

6 El índice S&P 500® es un índice no gestionado que se considera representativo del mercado bursátil estadounidense.

7 «Cómo se prevé que afecte la elección de Trump a la renta variable estadounidense». Goldman Sachs, noviembre de 2024. https://www.goldmansachs.com/insights/articles/how-trumps-election-is-forecast-to-affect-us-stocks.

Por Funds Society

Por Funds Society