¿Es un momento interesante para invertir de forma sostenible? Los titulares dibujan un panorama sombrío para los inversores centrados en la sostenibilidad. Un informe de la Organización Meteorológica Mundial señaló que los principales indicadores climáticos (el calor de los océanos, el aumento del nivel del mar, la pérdida de mares antárticos y el retroceso de los glaciares) alcanzaron niveles récord en 2023 y se confirmó que fue el año más caluroso registrado.1 Es probable que estos récords se vuelvan a batir una vez que se disponga de los datos de 2024, dado que las emisiones mundiales de CO2 relacionadas con la energía no han dejado de aumentar aún, según datos de la Agencia Internacional de la Energía (AIE).2

En noviembre, la COP29 sufrió una crisis de credibilidad después de que el país anfitrión, Azerbaiyán, fuera criticado por aprovechar el evento para impulsar los combustibles fósiles3; además, se prevé que el regreso de Donald Trump a la Casa Blanca afectará negativamente a la acción climática debido a sus políticas contrarias a la energía limpia a corto plazo.4

Sin embargo, a pesar del pesimismo del mercado y de la expectativa comprensible de que se producirá un retroceso en los temas de inversión vinculados a la sostenibilidad, creemos que, si la historia nos sirve de guía, podríamos estar acercándonos a un momento interesante para invertir.

Todos podemos recordar el entorno imperante del mercado en 2016, cuando Trump entró en la Casa Blanca por primera vez. Ese año hubo un «Trump trade» similar en el que muchas inversiones relacionadas con la sostenibilidad se quedaron rezagadas. Sin embargo, esto allanó el camino para obtener algunas rentabilidades sólidas, siendo 2017, 2019 y 2020 algunos de los años de mayor éxito para las oportunidades de inversión sostenible.

Aunque el crecimiento de la inversión en energías renovables probablemente se frene en EE. UU. bajo la administración Trump, no creemos que retroceda. Muchos estados republicanos se benefician de la inversión en renovables, y la energía eólica y solar a gran escala siguen representando las formas de electricidad menos costosas, incluso sin desgravaciones fiscales o subsidios. También es importante señalar que durante el primer mandato de Trump en el Despacho Oval, la inversión en energía solar y eólica aumentó.

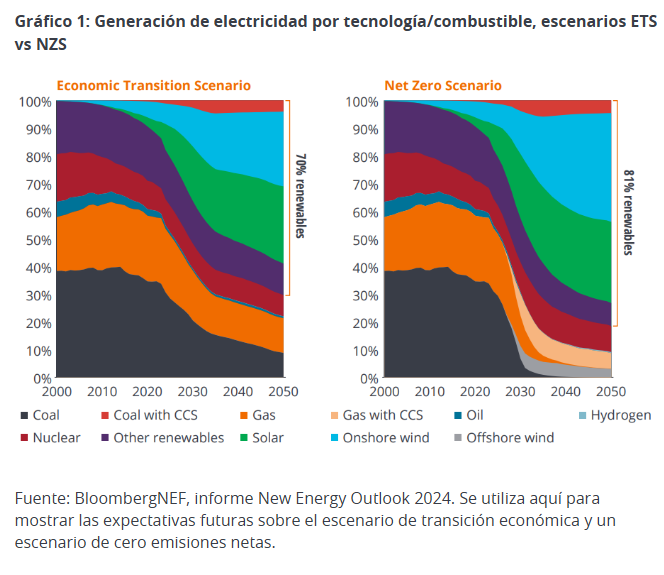

El informe World Energy Outlook 2024 de la AIE también señaló que las emisiones mundiales previsiblemente tocarán techo en todos los escenarios de transición, incluso en aquellos sin subsidios, como el Escenario de Transición Económica (ETS), antes de 2030, aunque la rapidez con la que disminuyan después varía enormemente. De hecho, la inversión en energía limpia se acerca rápidamente a los 2 billones de dólares anuales, casi el doble de los fondos destinados a nuevos proyectos de petróleo, gas y carbón. Además, una vez superada la pandemia, los costes de las tecnologías limpias están volviendo a bajar.

Como se evidencia en el Gráfico 1, podemos ver que estamos a punto de alcanzar un punto de inflexión en la participación de las renovables en la generación de electricidad, incluso en el ETS, lo que revela que la economía por si sola impulsa la transición (sin ayuda de subsidios).

China lidera el mundo en producción de energía limpia al fabricar más del 80% de los módulos solares fotovoltaicos y celdas de batería de vehículos eléctricos del mundo, según datos de la AIE. En 2023, su capacidad de producción de energía solar fotovoltaica superó los 850 GW, dejando pequeñas a las instalaciones mundiales, que producen 425 GW, mientras que su capacidad de producción de baterías se disparó hasta los 2.140 GWh, superando con creces la demanda mundial situada en alrededor de 870 GWh. Esta enorme capacidad consolida el papel de China en su apuesta por un sólido despliegue nacional de tecnologías renovables.

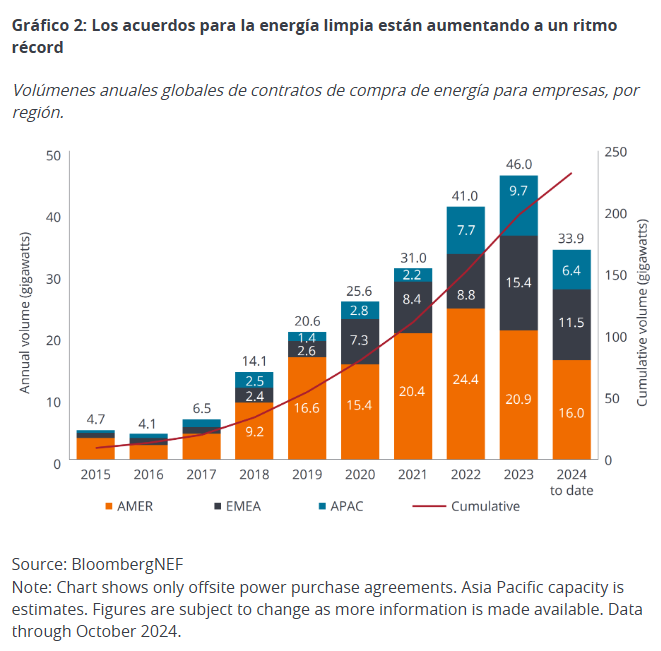

La innovación y la sostenibilidad son inseparables, y consideramos poco probable que las empresas estadounidenses o europeas permitan que China siga dominando los sectores del vehículo eléctrico y las tecnologías limpias. También es improbable que las empresas abandonen sus estrategias de descarbonización; estos planes duran más que el mandato de cualquier presidente. La preferencia por la compra directa de energía limpia es una tendencia arraigada que ha llegado para quedarse, gracias a la rentabilidad de los proyectos eólicos y solares a gran escala y a la escalada de precios de la electricidad generada por la red, presionados aún más por las inversiones en IA. En definitiva, el futuro sigue siendo eléctrico y sigue siendo verde. (Gráfico 2).

A pesar de los titulares sobre la decisión de Estados Unidos de retirarse del Acuerdo de París (otra vez) y la reducción de los subsidios, el tirón de la electrificación, la digitalización y la descarbonización se mantiene firme. La postura de Trump a favor del crecimiento y las empresas, incluida la reducción de impuestos, probablemente impulse la inversión empresarial y la demanda de los consumidores, lo que crearía un entorno favorable para la renta variable. Además, si la inflación regresara, podría alentar aún más las inversiones en eficiencia y productividad.

Por otro lado, la energía limpia es solo uno de los diez temas de desarrollo sostenible en los que invertimos, con una asignación porcentual específica. Nuestra exposición abarca temas medioambientales y sociales al centrarse en habilitadores como los semiconductores, la infraestructura eléctrica y los proveedores de componentes electrónicos.

Reflexionando sobre el primer mandato de Trump, los temores no se correspondieron con la realidad. A pesar de las posibles medidas negativas en materia de ASG y sostenibilidad, no prevemos efectos significativos. Las empresas operan con plazos superiores a cuatro años, por lo que probablemente mantendrán su compromiso con la sostenibilidad.

Nuestra prioridad es invertir en empresas que no dependan de los subsidios del Gobierno, al reconocer que la sostenibilidad debe ser económicamente viable por sí misma. Al centrarnos en las empresas que ofrecen bienes y servicios valiosos para el planeta y las personas, creemos que aún existen grandes oportunidades para seguir acumulando riqueza en diversos contextos políticos cuando se evalúan desde la óptica adecuada.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson

1Organización Meteorológica Mundial, comunicado de prensa – «Los indicadores de cambio climático alcanzaron niveles récord en 2023: OMM» (19 de marzo de 2024)

2Agencia Internacional de la Energía, informe World Energy Outlook 2024

3The Washington Post, «El país anfitrión de la cumbre del clima se enfrenta a represalias por su respaldo a los combustibles fósiles y a represión por disidencia» (18 de noviembre de 2024)

4BBC News, «La victoria de Trump es un gran revés para la acción climática, dicen los expertos» (7 de noviembre de 2024)

El Escenario de Compromisos Anunciados (APS, por sus siglas en inglés) presupone que todos los compromisos climáticos asumidos por los gobiernos y los sectores del mundo entero se cumplirán en su totalidad y dentro del plazo.

Un Escenario de Transición Económica (ETS, por sus siglas en inglés) es un modelo que muestra cómo podría evolucionar el sector energético en función de las fuerzas económicas y la tecnología, sin nuevas medidas de política.

El Escenario de Cero Emisiones Netas hacia 2050 (Escenario NZE) es un escenario normativo que muestra un camino para que el sector energético mundial logre cero emisiones netas de CO2 de aquí a 2050; las economías avanzadas alcanzarían este objetivo de emisiones antes que otras.

El Escenario de Políticas Declaradas (STEPS, por sus siglas en inglés) está diseñado para ofrecer una idea de la evolución predominante del sistema energético, basado en una revisión detallada del panorama normativo vigente.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (nº de registro 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Financial Conduct Authority) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc.

D10520