El periodo de subidas de tipos de interés que provocó el aumento de la inflación registrado tras la pandemia, atrajo más de 6 billones de dólares1 hacia inversiones en efectivo a corto plazo. Ahora que los bancos centrales han comenzado a recortar los tipos, ¿hacia dónde podrían dirigirse los activos de los fondos del mercado monetario en 2025?

La renta fija reclama el lugar que le corresponde

Los fondos del mercado monetario han ofrecido importantes ventajas en el reciente entorno de subidas de tipos de interés, pero ahora que los tipos comienzan a bajar, es el momento de mirar hacia adelante. Aunque es cierto que los tipos están bajando, no pensamos que vayan a llegar a cero. De cara al futuro, más que en el escenario de la pandemia de covid o la crisis financiera mundial, podemos encontrar un modelo más útil en las recesiones «convencionales», en las que bastaron recortes de 200-300 puntos básicos para reducir la tasa de desempleo y proporcionar estímulos económicos. Ahora que la inflación parece estar controlada, los bancos centrales se han embarcado en ciclos de recortes de tipos por razones «convencionales», no de gestión de crisis. Si el crecimiento se debilita demasiado, los tipos de interés podrían caer por debajo de su nivel tendencial a largo plazo, pero no esperamos que lo hagan de manera significativa.

Además, los bancos centrales están retirando sus medidas de expansión cuantitativa, lo que implica una transferencia de deuda al sector privado, y lo que también significa que probablemente no volvamos a las curvas de tipos planas que caracterizaron el entorno de tipos cero.

Si los tipos de interés acaban cayendo, las curvas de tipos mantendrían la pendiente con unos tipos a largo plazo relativamente elevados. Preocupa el nivel del déficit presupuestario, que parece excesivo para la etapa del ciclo en la que nos encontramos, pero actualmente no parece haber mucha propensión política a la prudencia fiscal.

Estamos en un entorno positivo para la renta fija, en la que la clase de activos puede volver a ofrecer las características defensivas, de carry y de generación de rentas a las que estaban acostumbrados los inversores antes de la crisis. Mientras tanto, la reducción de los tipos de interés supone un incentivo para salir de los fondos del mercado monetario y volver a invertir en renta fija antes de que los tipos alcancen su nivel más bajo.

El universo de inversión favorece un enfoque flexible

El crédito corporativo suele ser el segmento favorito de los inversores para la generación de rentas, pero hoy en día parece caro, ya que nos encontramos en una fase avanzada del ciclo económico, y parecería aún más caro si nos dirigiéramos hacia una desaceleración económica. De cara al próximo año, los inversores deben ser conscientes de la gran oleada de refinanciación que se espera para los próximos 12 a 18 meses, que podría traducirse en un aumento de los rendimientos (y una reducción de los precios). Las hipotecas estadounidenses podrían ser una buena alternativa, ya que ofrecen un rendimiento más elevado y una calificación implícita de AAA gracias a su respaldo gubernamental. A ello se suma que la curva de tipos podría dejar de estar invertida y que con las políticas del segundo gobierno de Donald Trump es de esperar una menor regulación que facilite el entorno de negocios.

En los mercados emergentes, al igual que en los desarrollados, la mayoría de los bancos centrales se han embarcado en ciclos de recortes de tipos. Sin embargo, las curvas de tipos de los mercados emergentes han mantenido una pendiente alcista durante algún tiempo, y el rendimiento real es significativamente superior. Por eso pensamos que la deuda emergente, sobre todo la denominada en divisa local, es la mejor opción para asumir el riesgo de tipos de interés. La selección de países es importante, ya que algunos mercados están más avanzados que otros en sus respectivos ciclos de recortes de tipos.

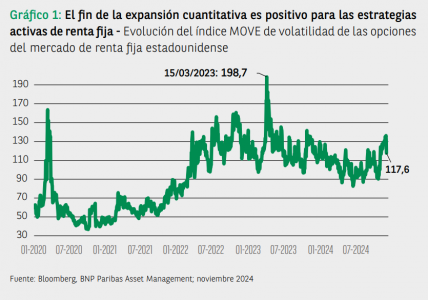

Vuelven la volatilidad y la dispersión

Si el año 2022 trajo demasiada volatilidad a los mercados de renta fija, en los años anteriores hubo muy poca. La expansión cuantitativa no solo privó de rentas a los inversores, sino que también eliminó la volatilidad. La dispersión era escasa y había pocas oportunidades de beneficiarse de las técnicas de arbitraje en los distintos segmentos de renta fija.

En la actualidad, nos encontramos en un punto óptimo de volatilidad: los mercados viven, respiran y se ajustan a las circunstancias fundamentales como no lo habían hecho en varios años. La normalización de la volatilidad da lugar a una mayor dispersión. Los inversores en valor pueden aprovechar esta dispersión con estrategias dentro del mercado y entre mercados, o bien tratando de anticipar el momento adecuado para realizar cambios de asignación.

La dispersión económica constituye otra área de oportunidad. Durante la crisis financiera y la pandemia, los bancos centrales de todo el mundo se movieron al unísono, recortando los tipos al mismo tiempo y por las mismas razones y llegando rápidamente al mismo destino. Ahora, las conversaciones son muy diferentes. ¿Quién empieza? ¿Quién va a recortar más los tipos? ¿Quién

va por delante o por detrás de la curva? ¿Cuáles van a ser los tipos finales en cada mercado?

Un ejemplo de ello es Canadá frente al Reino Unido o frente a Noruega. El crecimiento de la economía canadiense se sitúa por debajo de la tendencia, su inflación por debajo del objetivo y su ciclo de recortes de tipos está ya muy afianzado. El Reino Unido ha actuado con mayor cautela y Noruega ni siquiera ha empezado. Los bancos centrales avanzan de formas diferentes hacia sus respectivos objetivos, lo que podría favorecer a aquellos inversores que sepan anticipar la correspondiente secuencia.

Para los inversores que no deseen tomar estas decisiones por sí mismos, los fondos flexibles con un enfoque de rentabilidad total y absoluta o de generación de rentas pueden aprovechar tanto las atractivas oportunidades como los refugios que estos ofrecen, con una rentabilidad de entre el 2% y el 3% a largo plazo. Si las combinamos con su capacidad para hacer frente al contexto de incertidumbre que puede hacer dudar a los inversores, baja correlación, diversificación y preservación del capital, estas estrategias pueden ser una opción atractiva para abandonar el efectivo.

Columna de James McAlevey, gestor de la estrategia de renta fija global de retorno absoluto de BNP Paribas AM

NOTAS

1. Global Money Market Fund Flows Dashboard: 4Q21 (fitchratings.com)

Aviso legal

Únicamente a efectos ilustrativos, no constituye una recomendación de inversión. Las rentabilidades obtenidas o la consecución de los objetivos en el pasado no son garantía de rentabilidades futuras. Si desea obtener más información sobre los riesgos, consulte el apartado «Riesgos de inversión» del folleto del Fondo, que se encuentra disponible en www.bnpparibas-am-com.

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.