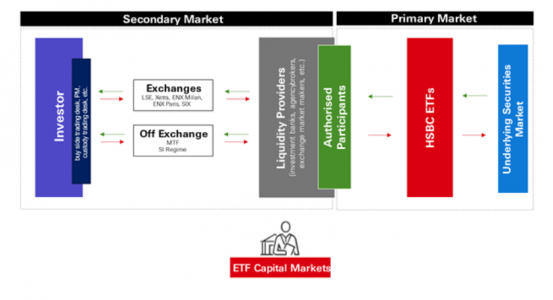

Cuando la gente habla de operar con ETFs, comúnmente se refieren al “ecosistema de negociación de ETFs” pero ¿qué es exactamente? Está compuesto por dos partes, conocidas como el mercado primario y el mercado secundario, y están conectadas por el papel único desempeñado por los Participantes Autorizados. El mercado secundario es donde los inversores y los proveedores de liquidez compran y venden participaciones de un ETF que ya han sido emitidas a través de una red de bolsas y proveedores de liquidez, a partir de solo una participación. Mientras que el mercado primario es donde se crean nuevas participaciones de un ETF, o se redimen las participaciones en exceso, en tamaños más grandes, directamente con el gestor del fondo, para satisfacer la oferta y la demanda del mercado secundario.

En cambio, solo los Participantes Autorizados (AP) tienen acceso al mercado primario, mientras que los inversores finales siempre operarán con ETFs en el mercado secundario, ya sea en bolsa o fuera de ella:

- En las bolsas de valores, los ETFs se negocian como cualquier otra acción cotizada. Un cliente puede operar un ETF a través de su corredor de bolsa preferido, plataforma de fondos o servicio de gestión de patrimonios, que luego llevará a cabo la operación en la bolsa de valores elegida.

- Los ETFs también se negocian en el mercado extrabursátil (OTC) en varias plataformas. Se pueden ejecutar órdenes considerables directamente a través de un creador de mercado en cualquier plataforma de Solicitud de Cotización (RFQ) en

diferentes divisas.

Cada tipo de lugar de negociación tiene sus propios pros y contras, y no existe una “regla única para todos”, por lo que siempre es importante evaluar cada operación de manera ad hoc. Qué tipo de lugar de negociación es mejor realmente depende de la ruta de acceso al mercado del cliente, el tamaño que busca negociar y, finalmente, la preferencia sobre la estrategia de ejecución y el tiempo.

- Ruta al mercado: ¿tiene el cliente conectividad a una bolsa (miembro de la bolsa, acceso directo al mercado) o el acceso se realiza a través de una mesa de ejecución interna.

- Tamaño: no es una regla estricta, pero en general, las operaciones de menos de 1 millón de euros pueden ejecutarse en la bolsa, ya que los creadores de mercado están cotizando ETFs cerca del diferencial de los valores subyacentes. Dependiendo del ETF, se pueden negociar tamaños mucho mayores en la bolsa utilizando órdenes limitadas para garantizar la protección del precio. Para tamaños más grandes, la ejecución OTC/RFQ puede asegurar que un proveedor de liquidez pueda ver el tamaño total de las solicitudes, quién es el cliente y su dirección, lo que puede ayudar a los proveedores de liquidez a fijar precios de la manera más precisa posible.

- Tiempo: Si el inversor necesita ejecutar de inmediato, puede obtener un precio inmediato risk Price negociando en bolsa o en OTC. Si el inversor está referenciado al NAV, entonces esto solo es posible operando contra el NAV fuera de la bolsa.

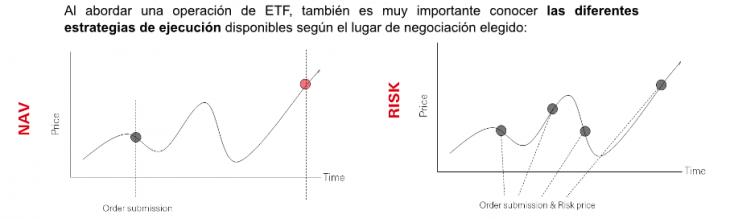

Al abordar una operación de ETF, también es muy importante conocer las diferentes estrategias de ejecución disponibles según el lugar de negociación elegido:

- Los inversores pueden negociar ETFs contra el NAV solo en plataformas OTC (como en RFQs). Esto es muy similar a cómo se puede operar con fondos indexados tradicionales.

- La otra forma de negociar ETFs es contra riesgo, y esto es posible tanto en la bolsa como fuera de ellas. Los inversores comprarán y venderán al precio de mercado existente, que normalmente incluye una prima de riesgo, ya que, efectivamente, el inversor está transfiriendo el riesgo de mercado a la contraparte.

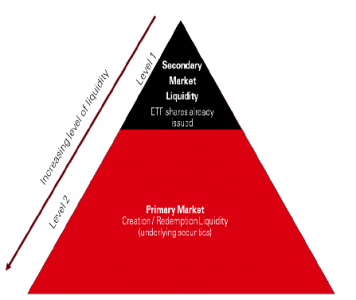

Los inversores también deben tener en cuenta las mejores prácticas a la hora de evaluar la liquidez de los ETFs. Los ETFs son estructuras abiertas y no tienen acciones fijas en circulación como las acciones de capital. Por lo tanto, métricas de liquidez de acciones ampliamente utilizadas, como la capitalización de mercado (Activos Bajo Gestión, o AUM) y el Volumen Diario Promedio (ADV), no se traducen de las acciones a los ETFs. Los spreads de los ETFs en bolsa también pueden ser engañosos si no se analizan correctamente, y son principalmente relevantes para los inversores que operan en bolsa, teniendo poca relevancia para la mayor parte de la negociación de ETFs que ocurre fuera de ella.

- El AUM no es un indicador del tamaño máximo que se puede negociar, ni debería utilizarse para medir la confianza del inversor en un ETF. El mercado primario se puede utilizar para crear más unidades de ETF y cumplir con las órdenes de los inversores en el mercado

secundario. Lo que realmente hace que un producto sea superior a otro son consideraciones como el TER, el TCO y el rendimiento. Un ETF con menos activos podría ser más barato o tener un mejor rendimiento, y podría tener sentido para un cliente cambiar de un ETF más caro o de peor rendimiento con mayor volumen. - El ADV muestra cuántas acciones de un ETF se negocian diariamente. Si bien es cierto que cuantas más personas estén buscando comprar y vender el ETF en un momento dado, mayor será el ADV, esta métrica no significa que no se puedan negociar más acciones en un día determinado. El volumen de negociación del mercado secundario es solo la punta del iceberg en lo que respecta a la liquidez de los ETFs, ya que es una combinación de muchos factores y no solo del volumen negociado en bolsa (ADV).

- Por último, los diferenciales de oferta y demanda en bolsa solo deben utilizarse como una «guía» de liquidez, ya que son el resultado de una combinación de la actividad de negociación de los inversores (dinámicas de oferta y demanda), así como de las cotizaciones de los proveedores de liquidez en pantalla. Los spreads en bolsa realmente representan tu costo de negociación solo si tu lugar de ejecución es la bolsa de valores.

Para resumir, un ETF consiste en una cesta de valores subyacentes; por lo tanto, el perfil de liquidez de un ETF se deriva de la negociación y el volumen de los valores subyacentes, además de cuánto se negocia el propio ETF. Los productos de ETF con AUM relativamente

bajo, ADV bajo y diferenciales amplios en bolsa a menudo sufren de conceptos erróneos sobre una liquidez deficiente, falta de confianza de los inversores o una mala gestión. Por eso, es necesario analizar estas métricas en más detalle para entender lo que realmente significan.

Trabajar con un equipo de Mercados de Capital de un emisor de ETFs puede ayudar a los inversores a comprender las complejidades de la negociación de ETFs y cómo interpretar las métricas de liquidez de los ETFs, además de ayudarles a navegar por la red de proveedores de liquidez y bolsas del mercado secundario para lograr una ejecución eficiente y rentable.

Por Funds Society

Por Funds Society