El retorno de Donald Trump a la presidencia de Estados Unidos en 2025 podría tener un impacto significativo en el mercado de deuda privada, ofreciendo tanto oportunidades como desafíos. Si bien el mismo ha estado en auge en durante los últimos años, hay razones para pensar que el mismo podría fortalecerse aún más.

Debajo mencionamos algunos puntos clave y lo vinculamos a la tesis de inversión de Barings en el segmento de deuda privada:

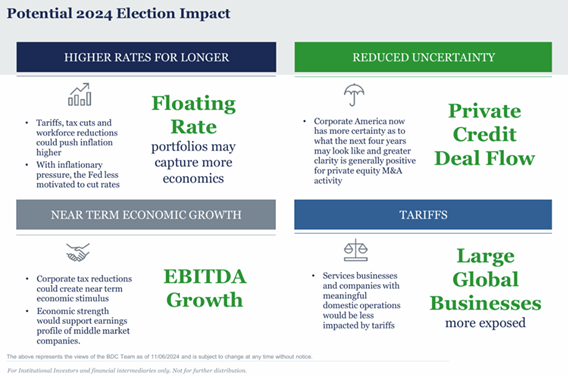

1. Incremento en la actividad de M&A (fusiones y adquisiciones):

reducción de incertidumbre: Un gobierno más predecible en términos de desregulación y políticas fiscales podría estimular las transacciones de M&A, generando una mayor demanda de financiamiento privado. Esto comenzaría a naturalizar la balanza de poder entre prestador y prestatario nuevamente al contar con mayor demanda de financiamiento, aunque probablemente, en las transacciones de empresas más grandes, la presión por menores covenants, esté para quedarse.

2. Políticas proteccionistas:

• Impacto en empresas multinacionales: Una política más proteccionista por parte del gobierno americano podría dificultar el comercio internacional, perjudicando a empresas con exposición global.

• Beneficio para empresas locales: Las empresas donde la plataforma de Barings invierte predominantemente son del Core Middle Market, cuyas operaciones principalmente domésticas podrían experimentar una ventaja relativa frente a sus competidores internacionales, posicionándose como prestatarios más sólidos y atractivos para fondos de deuda privada.

3. Tasas de interés altas por más tiempo:

• Rendimientos atractivos: Si la Reserva Federal desacelera el ritmo al cual está cortando la tasa de interés, las estrategias que posean términos de tasa flotante podrían continuar ofreciendo altos rendimientos gracias a cupones ajustados al SOFR (Secured Overnight Financing Rate). El cuál es el caso para Barings.

• Presión sobre prestatarios: Aunque los rendimientos serían atractivos para los inversores, las empresas prestatarias podrían enfrentar mayores costos financieros, aumentando la importancia de seleccionar sectores no cíclicos y empresas con sólidos perfiles de EBITDA y cobertura de interés, un factor primordial en la filosofía de inversión de Barings en este segmento.

4. Reducción de impuestos corporativos y cambios regulatorios:

• Una posible reducción de impuestos corporativos, similar a la implementada en el mandato anterior de Trump, podría incrementar el margen de diversas empresas, aumentando los flujos de efectivo, mejorando su capacidad de pago y reduciendo el riesgo de default.

• Menor enfoque regulatorio: Un gobierno de Trump podría priorizar la desregulación, lo cual simplificaría las operaciones de los fondos de deuda privada y reduciría los costos asociados al cumplimiento normativo.

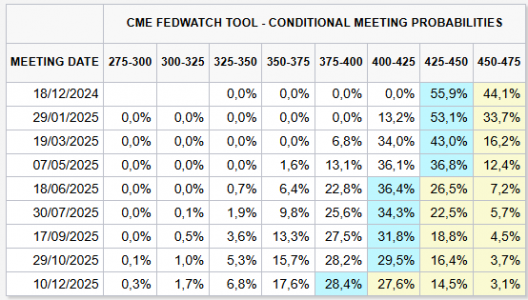

Implicancias de un Terminal Rate más elevado

Tras señales de mayor persistencia de la inflación, entre otros datos económicos, el mercado ahora estima solamente 2 recortes de tasas por parte la FED en 2025, apuntando a un target de 3.75-4% para finales del siguiente año. Este factor es de gran importancia para los inversores en activos a tasa flotante, como la deuda privada por ejemplo, dado que una tasa de referencia mayor determinaría un mayor nivel de rendimiento mediante sus cupones más elevados.

Fuente: FED Watchtool 25 de noviembre 2024

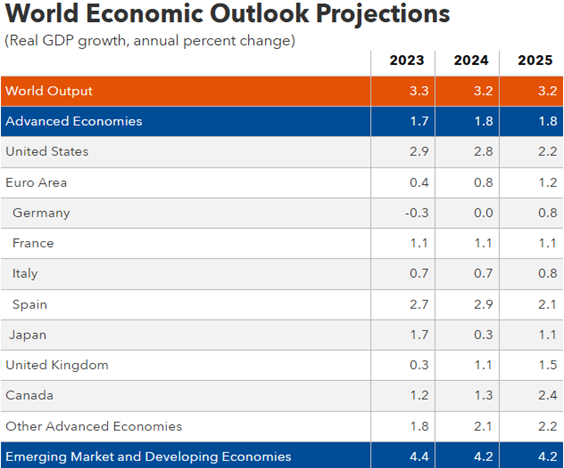

Si bien tasas elevadas favorecen al cupón del inversor, al mismo tiempo podríamos preocuparnos por eventuales complicaciones dada la presión que tanto interés implica en una empresa. Sin embargo, si miramos la proyección de crecimiento para 2025 según el IMF, notaremos que el crecimiento en diversos países desarrollados continuaría siendo estable y elevado, particularmente en Estados Unidos:

Fuente: IMF October 2024

En resumen, una suba en el flujo de M&A y demás transacciones en el mercado de Equity privado podrían incrementar la demanda de prestamos, lo cual concatenado a un crecimiento resiliente en Estados Unidos y baja de tasas potencialmente mas lenta podrían derivar en un escenario propicio para el crédito privado.

Tribuna de Frederick Bates, Managing Partner de BECON IM, Juan Fagotti y Lucas Martins, Partners de BECON IM