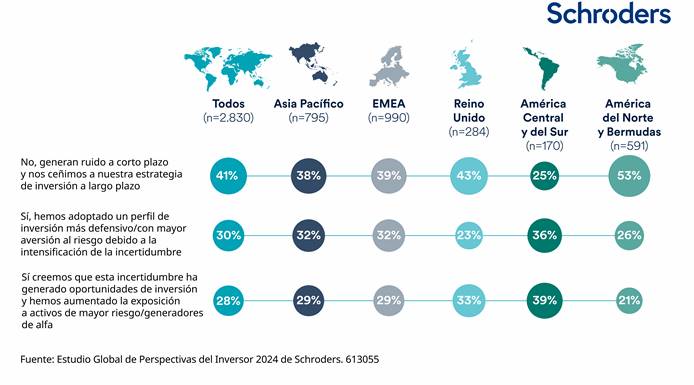

Los inversores internacionales están mirando más allá del ruido a corto plazo creado por todas las elecciones que han tenido lugar este año para aprovechar las principales tendencias de desglobalización, disrupción y descarbonización. Todo ello, mediante el aumento de su exposición a la renta variable mundial y el private equity, según el Estudio Global de Perspectivas de Inversión de Schroders de este año.

Este estudio, para el cual se encuestó a casi 3.000 inversores institucionales que gestionan unos 74,5 billones de dólares, reveló que el impacto de la política de los bancos centrales (70%), los tipos de interés elevados (68%) y una posible recesión económica (62%) generaban mayor preocupación que el ciclo electoral de este año. Concretamente, en lo que respecta a la formulación de políticas a escala nacional, los inversores afirmaron que las alianzas mundiales en materia de política y comercio (44%), así como los elevados niveles de endeudamiento público (35%), afectarían con mayor probabilidad al posicionamiento de sus inversiones.

“Como gestora, es vital mantenernos centrados en los fundamentales de la inversión y no en los titulares de los periódicos. En general, la actividad económica sigue siendo positiva y la inflación se ha movido en la dirección correcta, con los principales bancos centrales recortando tipos. Unos tipos de interés más bajos favorecen los valores de renta variable. En un año donde muchos países han celebrado elecciones es crucial recordar que la política tiende a desarrollarse en meses y años, más que en días, y esto es en lo que nos hemos centrado a la hora de gestionar carteras: mantener la simplicidad”, destaca Johanna Kyrklund, directora de inversiones de Schroders.

Según Kyrklund, los resultados de esta encuesta también muestran claramente la tensión a la que se enfrentan los bancos centrales y los responsables políticos, ya que casi el mismo número de encuestados están tan preocupados por el riesgo de inflación como por los elevados tipos de interés. “Además, la elevada deuda pública es una preocupación clave en muchas de las principales economías. Aunque los balances del sector privado han salido, en general, bien parados de la era Covid, los balances públicos siguen siendo precarios. Un riesgo clave que hay que tener en cuenta es si las crecientes acumulaciones de deuda pueden llegar a desestabilizar significativamente los mercados de bonos”, afirma el responsable de la gestora.

De hecho, el estudio concluyó que los riesgos macroeconómicos, como una inflación superior a la prevista o una ralentización del crecimiento (62%), las políticas de los bancos centrales (60%) y los riesgos políticos (57%) eran las mayores amenazas para la inversión en renta fija.

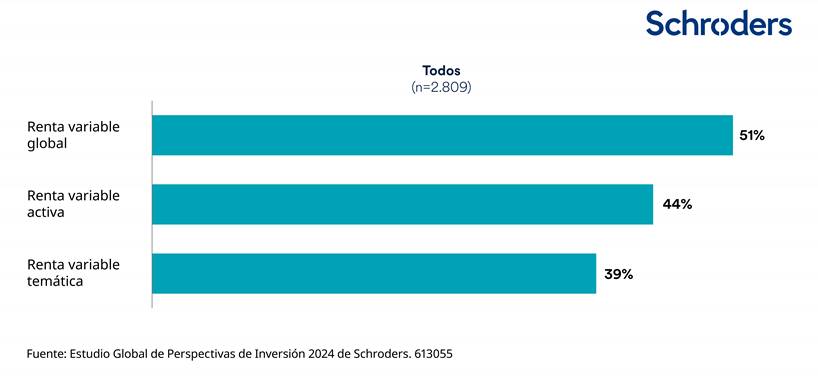

Por otra parte, el 51% de los inversores espera aumentar sus asignaciones a renta variable global en los próximos dos años y el 44% muestra interés por elevar sus asignaciones a renta variable gestionada de forma activa y la demanda de renta variable temática (39%) también es alta. Según la encuesta, el 30% de los inversores institucionales e intermediarios afirma que quieren aumentar su exposición a la transición energética como temática de inversión. En concreto, los encuestados afirmaron que la descarbonización de las carteras, la diversificación (41% en ambos casos) y la capacidad de generar rentabilidad (38%) eran los mayores atractivos para apostar por la transición energética.

Según Alex Tedder, co-responsable de renta variable de Schroders, es interesante observar que los encuestados se muestran, en general, bastante positivos sobre las perspectivas de los gestores activos. “Este año, los mercados de renta variable han estado dominados por un reducido número de empresas. Esta ha sido una tendencia global, aunque especialmente pronunciada en Estados Unidos, donde el fenómeno de la tecnología y la IA ha sido muy fuerte en ese mercado. Desde julio se ha producido una reevaluación dado el cambio en las expectativas de tipos de interés. Ahora, puede que sea el momento de fijarse en sectores que han estado desfavorecidos y que se han vuelto atractivos desde el punto de vista de la valoración. Sectores como los servicios públicos, los REITS, la biotecnología y las energías alternativas son potencialmente más interesantes en este entorno de inflación y tipos de interés más bajos. En estas circunstancias los gestores activos pueden ser ágiles, asignando posiciones con mayor rapidez a aquellos segmentos del mercado que creemos que serán los futuros ganadores”, afirma Tedder.

Activos privados: una tendencia en auge a nivel global

La inversión en mercados privados sigue creciendo: más del 80% de los inversores ya invierten en mercados privados o tienen previsto hacerlo a corto plazo. En la actualidad se considera un componente básico de la construcción de carteras tanto para los inversores institucionales como para los gestores de patrimonio.

Entre las principales razones para invertir en mercados privados se encuentran la mayor rentabilidad y diversificación de la cartera. Más de la mitad (53%) de los encuestados desean aumentar sus asignaciones a private equity en los próximos 12 meses, seguidos por el 42% a deuda privada y el 45% a renta variable de infraestructuras renovables. También se considera una vía clave a través de la cual los inversores pueden aprovechar las oportunidades derivadas de la transición energética, el impulso a la descarbonización y la revolución tecnológica.

“Los mercados privados son una fuente esencial de capital a largo plazo para financiar cambios estructurales fundamentales en nuestras sociedades, impulsados por la descarbonización, la desglobalización, la demografía y la revolución de la IA”, señala Georg Wunderlin, consejero delegado de Schroders Capital.

Según el CEO, los inversores están reconociendo el potencial de los activos privados para promover cambios positivos y, por tanto, mayores rentabilidades. Además, los activos privados se valoran como fuente de diversificación. “Tras los cambios en el entorno de tipos, las inversiones en el mercado privado se encuentran en un momento crucial. Lo que se requerirá en el futuro es una mayor capacitación de los gestores para buscar, ejecutar y gestionar activos privados. En consecuencia, los inversores deben ser cada vez más selectivos y trabajar con gestores que posean la capacidad de controlar la creación de valor. Es fundamental permitir que no sólo los inversores institucionales, sino también los particulares, se beneficien de las ventajas de las inversiones en mercados privados. La accesibilidad a los activos privados ha mejorado notablemente en los últimos años gracias a la creación de vehículos o estructuras de fondos dirigidos a los inversores particulares. Para nosotros seguir impulsando esta tendencia es un objetivo clave”, concluye Wunderlin.

Por Funds Society, Madrid

Por Funds Society, Madrid