El debilitamiento de la aún sólida economía estadounidense y de su mercado laboral puede seguir proporcionando impulso a las empresas estadounidenses de pequeña y mediana capitalización, que se han vuelto cada vez más sensibles a los rendimientos, ya que la inflación, y no la recesión, es la principal preocupación del mercado de renta variable estadounidense. Llevamos mucho tiempo sosteniendo que existen sólidos argumentos estratégicos para una ampliación en los rendimientos del mercado. Los argumentos a favor de las acciones de pequeña y mediana capitalización se han fortalecido en noviembre, tras la decisiva victoria republicana en las elecciones estadounidenses y la suavización de los recortes de los tipos de interés de la Reserva Federal (Fed).

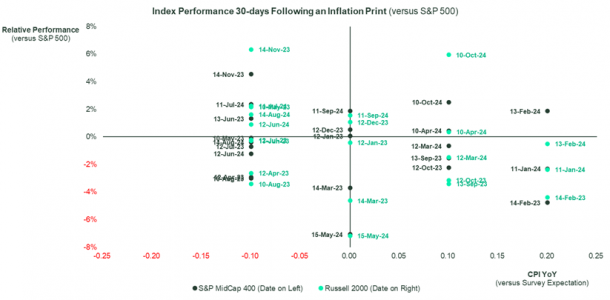

La relación entre las previsiones de inflación y el rendimiento de las empresas de pequeña y mediana capitalización en relación con las de gran capitalización es compleja y requiere una comprensión del contexto económico general. Históricamente, el índice Russell 2000 y el índice S&P MidCap 400® superaron al índice S&P 500®, por término medio, cuando la inflación se situó en el nivel esperado o por debajo de él, especialmente en periodos en los que las preocupaciones por el crecimiento eran limitadas. Vimos este entorno desde principios de junio hasta finales de julio de 2023, y de nuevo a finales de año. Si observamos el periodo comprendido entre febrero y finales de mayo de 2023, ni la disminución de los rendimientos ni una inflación inferior a la prevista bastaron para desencadenar una rentabilidad superior, ya que las preocupaciones relacionadas con la crisis bancaria regional y el debate sobre el techo de la deuda eclipsaron la desaceleración de la inflación. En el primer semestre de 2024, observamos una rentabilidad inferior, ya que los rendimientos en general habían subido y la inflación se había desbordado en la mayoría de los meses. En resumen, las empresas de pequeña y mediana capitalización necesitan una combinación de crecimiento y desinflación.

Desde finales del segundo trimestre, la economía estadounidense ha logrado el equilibrio adecuado, ya que el crecimiento no se está desplomando, sino que se está ralentizando lo suficiente como para limitar las presiones inflacionistas por el lado de la demanda. Esto también ha dado lugar a un discurso más pesimista por parte de la Reserva Federal que, en nuestra opinión, puede suponer un importante impulso para las small caps y mid caps estadounidenses. El mercado ya ha digerido dos recortes de tipos de la Fed en septiembre y noviembre, con solo un modesto repunte de la inflación en línea con las previsiones de los economistas.

Cabe señalar que la dispersión de los rendimientos relativos del S&P MidCap 400® frente al S&P 500 es menor en comparación con el rendimiento relativo del Russell 2000. Esto es bastante intuitivo, dado el mayor tamaño de las empresas de mediana capitalización. Por último, la rentabilidad inferior a la de las empresas de gran capitalización en varios periodos también debe situarse en el contexto de los excelentes resultados de los gigantes tecnológicos que impulsaron las ganancias del S&P 500 durante el último año y medio.

Gráfico 1: Evolución del índice 30 días después de la publicación de la inflación (frente al S&P 500)

Fuente: State Street Global Advisors, Bloomberg Finance L.P., datos a 14 de noviembre de 2024.

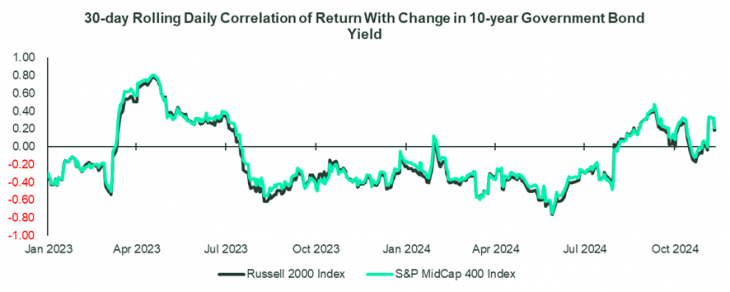

La correlación a 30 días entre el rendimiento de las empresas de pequeña y mediana capitalización y la variación del rendimiento del Gobierno estadounidense a 10 años es cada vez más negativa. Este no fue el caso entre febrero y junio de 2023, cuando los mercados anticipaban una recesión en EE.UU.. Sin embargo, a medida que las expectativas de crecimiento se fueron revisando al alza a lo largo del año pasado, la atención de los inversores se centró en la dinámica de la inflación. Al disminuir la presión de la demanda, esta correlación inversa puede permitir prosperar a las empresas de pequeña y mediana capitalización. El principal riesgo es que la economía estadounidense experimente una sorpresa negativa en el frente de la inflación, lo que podría (no por primera vez en este ciclo) llevar a una revisión de la senda de los tipos de interés. Tras las elecciones, los rendimientos han empezado a subir por temor al posible efecto inflacionista de las propuestas de campaña de Trump sobre aranceles, deportaciones y más recortes fiscales.

Gráfico 2: Correlación diaria móvil a 30 días de la rentabilidad con la variación del rendimiento de la deuda pública a 10 años

Fuente: State Street Global Advisors, Bloomberg Finance L.P., datos a 14 de noviembre de 2024.

A corto plazo, no se descarta un aterrizaje forzoso o incluso un no aterrizaje. Pero los datos estadounidenses apuntan a una probabilidad cada vez mayor de un aterrizaje suave, y las pequeñas capitalizaciones están preparadas para ello.

A largo plazo, no nos sorprendería ver el final del dominio de las grandes capitalizaciones desde hace una década, dado que tanto el Russell 2000 como el S&P MidCap 400 son más locales, lo que permite a los inversores acceder al excepcionalismo de EE.UU. de una forma más directa, independientemente de si está impulsado por el gasto de los consumidores o por el gasto fiscal. Este último elemento también está vinculado al telón de fondo geopolítico, ya que el aumento de la fragmentación probablemente dará lugar a esfuerzos de deslocalización graduales pero prolongados, que requerirán gasto público y beneficiarán a más actores nacionales.

Por último, las valoraciones poco elevadas pueden permitir a los inversores beneficiarse no solo del tamaño, sino también de la rotación de valor. La concentración en el rally del mercado de 2023 y parte de 2024 ha provocado diferencias de valoración extremas entre crecimiento y valor, grandes y pequeñas capitalizaciones, y los magníficos 7 frente a otros sectores. La diferencia de múltiplos precio-beneficio (PER) entre los índices S&P 500 y MSCI US Small Cap Value Weighted se amplió hasta niveles difíciles de justificar, ya que la fortaleza de la economía estadounidense reduce las posibilidades de un escenario de aterrizaje brusco. El MSCI USA Small Cap Value Weighted Index cotiza a un nivel de PER un 22% inferior en comparación con el índice MSCI USA Small Cap ponderado por capitalización bursátil, una diferencia significativamente inferior al nivel medio de descuento a más largo plazo de aproximadamente el 16%.

Cómo obtener acceso a small caps y mid caps de EE.UU.:

R2US | ZPRR : SPDR® Russell 2000 U.S. Small Cap UCITS ETF (Acc) (ssga.com)

SPY4 | SPY4 : SPDR® S&P® 400 U.S. Mid Cap UCITS ETF (Acc) (ssga.com)

USSC | ZPRV : SPDR® MSCI USA Small Cap Value Weighted UCITS ETF (ssga.com)

Tribuna de Ana Concejero, responsable de SPDR España y responsable adjunta de SPDR Sur de Europa

Fuente: Bloomberg Finance L.P., a 14 de noviembre de 2024. El Comité Federal de Mercado Abierto (FOMC) redujo su objetivo para el tipo de los fondos federales en 50 puntos básicos (pb) el 19 de septiembre de 2024 y otros 25 pb el 7 de noviembre de 2024. El índice general de precios al consumo (IPC) subió al 2,6% desde el 2,4% de octubre, igualando las previsiones (Fuente: US CPI Report October 2024 – Bloomberg).

Fuente: Bloomberg Finance L.P., a 14 de noviembre de 2024. El PER del índice MSCI USA Small Cap Value Weighted es de 14,8 veces y el MSCI USA Small Cap es PER 18,9 veces a un año vista.

Comunicación de marketing

Clasificación de la información: acceso general

Esta información está dirigida únicamente a clientes profesionales

Para inversores en España: State Street Global Advisors SPDR ETFs Europe I y II plc han sido autorizadas para su distribución pública en España y están registradas en la Comisión Nacional del Mercado de Valores con los números 1244 y 1242. Antes de invertir, los inversores pueden obtener una copia del Folleto Informativo y los Documentos DFI, los Memorandos de Marketing, las reglas o instrumentos de constitución de los fondos, así como los informes anuales y semestrales de State Street Global Advisors SPDR ETFs Europe I y II plc en Cecabank, S.A. Alcalá 27, 28014 Madrid (España), que actúa de representante español, agente de pagos y distribuidor en España, o en spdrs.com. El distribuidor español autorizado de State Street Global Advisors SPDR ETFs está disponible en la página web de la Comisión Nacional del Mercado de Valores.

Entidad emisora

Este documento ha sido emitido por State Street Global Advisors Limited (“SSGA”). Autorizada y regulada por la Financial Conduct Authority, n.º de registro 2509928. Número de identificación a efectos del IVA 5776591 81. Sede social: 20 Churchill Place, Canary Wharf, Londres, E14 5HJ. Teléfono: 020 3395 6000. Fax: 020 3395 6350 Web: www.ssga.com.

Los ETF SPDR son la plataforma de fondos cotizados (ETF) de Street Global Advisors, compuesta por fondos autorizados por el Banco Central de Irlanda como sociedades de capital variable habilitadas como organismos de inversión colectiva en valores negociables (UCITS).

Los ETF cotizan como acciones, están sujetos al riesgo de inversión y su valor de mercado fluctuará. La rentabilidad y el valor del principal de una inversión fluctuarán, por lo que es posible que cuando las acciones se vendan o liquiden, su valor sea superior o inferior al importe por el que fueron compradas. Si bien las acciones pueden comprarse o venderse en un mercado de valores a través de una cuenta de corretaje, no pueden liquidarse individualmente del fondo. Los inversores pueden adquirir acciones y presentarlas para su liquidación a través del fondo en grandes cantidades denominadas “unidades de creación” (creation units). Para más información, consulte el folleto del fondo.

SPDR ETFs Europe I y SPDR ETFs Europe II plc de State Street Global Advisors plc emiten los ETF SPDR, y constituyen una empresa de inversión con capital variable que ha segregado la responsabilidad entre sus subfondos. La empresa está organizada como organismo de inversión colectiva en valores negociables (UCITS) según las leyes de Irlanda, y está autorizada como UCITS por el Banco Central de Irlanda.

Invertir implica un riesgo, incluido el riesgo de pérdida de capital.

La diversificación no asegura beneficios ni garantiza que no se produzcan pérdidas.

El rendimiento pasado no es un indicador fiable del rendimiento futuro.

Los rendimientos del índice no están administrados y no reflejan la deducción de tarifas o gastos. Los rendimientos del índice reflejan todas las partidas de ingresos, ganancias y pérdidas y la reinversión de dividendos y otros ingresos, según corresponda.

Las marcas comerciales y de servicios referenciadas en este documento son propiedad de sus respectivos titulares. Los terceros proveedores de datos no hacen ninguna garantía ni representación de ningún tipo sobre la precisión, integridad u oportunidad de los datos, y no tienen ninguna responsabilidad sobre los daños de ningún tipo que se produzcan relacionados con el uso de dichos datos.

La información proporcionada no constituye ningún tipo de asesoramiento de inversión, tal y como se define dicho término en la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o en las normas suizas aplicables, y no debe tomarse como tal. Tampoco debería interpretarse como una incitación a la compra ni como una oferta de venta de valores. No tiene en cuenta los objetivos, estrategias, estatus fiscal, apetito por el riesgo u horizonte de inversión de ningún inversor, actual o potencial. Si precisa asesoramiento en materia de inversión, consulte a su asesor tributario y financiero u otro asesor profesional.

Toda la información procede de SSGA salvo que se indique lo contrario y se ha obtenido de fuentes consideradas fiables, pero no se garantiza su exactitud. No se declara ni se garantiza la exactitud, la fiabilidad o la exhaustividad de dicha información, ni se asume responsabilidad alguna por las decisiones que se tomen a partir de ella, por lo que no debe confiarse en ella.

Este informe no puede reproducirse ni en su totalidad ni parcialmente, ni copiarse, ni transmitirse; al igual que ningún contenido del mismo puede divulgarse a terceros sin el consentimiento expreso y por escrito de SSGA.

Invertir en valores emitidos en el extranjero podría conllevar un riesgo de pérdida de capital debido a una fluctuación desfavorable del valor de las divisas, a retenciones fiscales, a diferencias respecto a los principios de contabilidad generalmente aceptados o a la inestabilidad económica o política en otros países.

Las empresas con grandes capitalizaciones de mercado entran y salen del favor según las condiciones económicas y del mercado. Las empresas más grandes tienden a ser menos volátiles que las empresas con capitalizaciones de mercado más pequeñas. A cambio de este riesgo potencialmente menor, es posible que el valor del título no aumente tanto como el de las empresas con capitalizaciones de mercado más pequeñas.

Las inversiones en mercados emergentes o en desarrollo pueden ser más volátiles y menos líquidas que las inversiones en mercados desarrollados y pueden suponer también una exposición a estructuras económicas que, por lo general, son menos diversas y maduras, así como a sistemas políticos menos estables que los de países más desarrollados.

Todos los resultados de los índices a los que se hace referencia se incluyen exclusivamente con fines de comparación. No debe suponerse que representan los resultados de una inversión concreta.

El S&P 500® Index es un producto de S&P Dow Jones Indices LLC o sus filiales (“S&P DJI”) y State Street Global Advisors lo utiliza bajo licencia. S&P®, SPDR®, S&P 500®,US 500 y 500 son marcas comerciales registradas de Standard & Poor’s Financial Services LLC (“S&P”); Dow Jones® es una marca comercial registrada de Dow Jones Trademark Holdings LLC (“Dow Jones”); y S&P Dow Jones Indices LLC ha obtenido la licencia para su uso; y S&P DJI ha obtenido la licencia para el uso de dichas marcas comerciales y sublicencia para ciertos fines por parte de State Street Global Advisors. El fondo no está patrocinado, avalado, vendido ni promocionado por S&P DJI, Dow Jones, S&P o sus respectivas filiales, y ninguna de dichas partes realiza manifestación alguna en cuanto a la conveniencia de invertir en tal/es producto/s, como tampoco se hacen responsables de ningún error, omisión o interrupción de cualquier índice.

Consulte el último Folleto Informativo y el Documento de Información Clave (DIC)/Documento de Datos Fundamentales para el Inversor (DFI) del fondo antes de tomar una decisión de inversión final. Se puede consultar la última versión en inglés del Folleto Informativo y del DIC/DFI en ssga.com. Se puede consultar un resumen de los derechos de los inversores aquí: ssga.com/library-content/products/fund-docs/summary-of-investor-rights/ssga-spdr-investors-rights-summary.pdf

Tenga en cuenta que la sociedad gestora puede resolver los contratos de comercialización y proceder con el escrito de notificación de cambios de conformidad con el artículo 93a de la Directiva 2009/65/CE.

La información contenida en la presente comunicación no es una recomendación de investigación o “investigación de inversiones” y está clasificada como “Comunicación de marketing” de conformidad con la Directiva sobre los mercados de instrumentos financieros (2014/65/UE) o la reglamentación suiza aplicable. Esto significa que esta comunicación de marketing a) no ha sido preparada de conformidad con los requisitos legales destinados a promover la independencia de las investigaciones de inversiones, y b) no está sujeta a ninguna prohibición de negociar antes de la difusión de las investigaciones de inversiones.

El Fondo/clase de acciones puede utilizar instrumentos de derivados financieros para la cobertura de divisas y para gestionar la cartera de forma eficiente. El Fondo puede adquirir valores que no estén denominados en la moneda de la clase de acciones. Las coberturas deberían mitigar el impacto de las fluctuaciones de los tipos de cambio, aunque a veces están sujetas a una correspondencia imperfecta que podría generar pérdidas.

© 2024 State Street Corporation – Todos los derechos reservados.

7357831.1.1.EMEA.INST

Fecha de vencimiento: 31/12/2024