Todavía es muy pronto para saber qué intentará hacer la próxima Administración Trump en varios frentes políticos, y mucho menos para saber hasta qué punto tendrá éxito. En estos primeros días de un nuevo presidente electo, siempre merece la pena examinar todos y cada uno de los nombramientos en busca de los primeros indicios tanto de objetivos como de competencia. Sin embargo, hay una limitación que probablemente determinará la política, independientemente de quiénes sean los responsables de la toma de decisiones. Estamos hablando, por supuesto, de la deuda pública estadounidense existente.

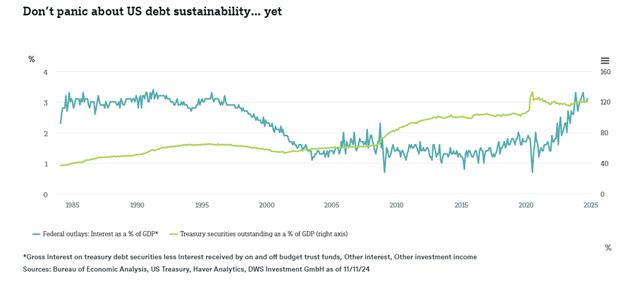

Los títulos del Tesoro estadounidense en circulación como porcentaje del Producto Interior Bruto (PIB) se han triplicado en los últimos 40 años. No hace tanto tiempo, esto aún podría haber parecido asequible, dado lo bajo que cayeron los tipos de interés a largo plazo tras la Gran Crisis Financiera. En los últimos años, sin embargo, los intereses netos de los títulos de deuda del Tesoro han subido por encima del 3% del PIB, hasta niveles vistos por última vez de forma sostenida hace más de 30 años.

En cualquier caso, esto sigue subestimando la magnitud a largo plazo del reto de la deuda. A partir de principios de la década de 1980, tanto la inflación como los tipos de interés a largo plazo fueron descendiendo. Sin embargo, hubo un periodo a principios de los 90 en el que los corredores de bonos hicieron subir los rendimientos de los bonos del Tesoro a 10 años, obligando a la nueva Administración Clinton a reducir sus ambiciones de gasto.

En cambio, la inflación reciente ya ha impulsado al PIB nominal, mientras que los pagos netos de intereses siguen reflejando cupones fijados antes de que resurgiera la inflación. Si los déficits se ampliasen, los Bond Vigilantes podrían volver, elevando aún más los costes de refinanciación.

«En este contexto, vemos algunas limitaciones reales a la aplicación de una mayor relajación fiscal», argumenta Christian Scherrmann, economista estadounidense de DWS. «Hay que tener en cuenta que una de las principales prioridades va a ser prolongar las disposiciones clave de la Ley de Recortes y Empleos Fiscales, aprobada durante el primer mandato de Trump, más allá de su extinción en diciembre de 2025. Pero dado que la gente se ha acostumbrado a esos impuestos más bajos, eso simplemente evitaría el lastre fiscal, en lugar de proporcionar nuevos impulsos fiscales.»

Por supuesto, otros ingresos, como la aplicación de nuevos aranceles, medidas desreguladoras para impulsar el crecimiento o recortes del gasto podrían ayudar a reducir el déficit a medio plazo. Y como hemos dicho, aún es pronto. No obstante, pensamos que muchas de las propuestas fiscales y de gasto realizadas durante la campaña electoral probablemente tendrán que ser revisadas a la baja para reflejar las realidades políticas, fiscales y económicas a las que se enfrentará el nuevo equipo el día de la investidura.

Comentario de la oficina del CIO de DWS

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

Important information – EMEA, APAC & LATAM

DWS is the brand name of DWS Group GmbH & Co. KGaA and its subsidiaries under which they do business. The DWS legal entities offering products or services are specified in the relevant documentation. DWS, through DWS Group GmbH & Co. KGaA, its affiliated companies and its officers and employees (collectively “DWS”) are communicating this document in good faith and on the following basis.

This document is for information/discussion purposes only and does not constitute an offer, recommendation or solicitation to conclude a transaction and should not be treated as investment advice.

This document is intended to be a marketing communication, not a financial analysis. Accordingly, it may not comply with legal obligations requiring the impartiality of financial analysis or prohibiting trading prior to the publication of a financial analysis.

This document contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements. Past performance is no guarantee of future results.

The information contained in this document is obtained from sources believed to be reliable. DWS does not guarantee the accuracy, completeness or fairness of such information. All third party data is copyrighted by and proprietary to the provider. DWS has no obligation to update, modify or amend this document or to otherwise notify the recipient in the event that any matter stated herein, or any opinion, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate.

Investments are subject to various risks. Detailed information on risks is contained in the relevant offering documents.

No liability for any error or omission is accepted by DWS. Opinions and estimates may be changed without notice and involve a number of assumptions which may not prove valid.

DWS does not give taxation or legal advice.

This document may not be reproduced or circulated without DWS’s written authority.

This document is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction, including the United States, where such distribution, publication, availability or use would be contrary to law or regulation or which would subject DWS to any registration or licensing requirement within such jurisdiction not currently met within such jurisdiction. Persons into whose possession this document may come are required to inform themselves of, and to observe, such restrictions.

DWS Investment GmbH as of 11/12/24; 103672-1 (ORIG:082245-175 (10/2024) (29/11/2025))