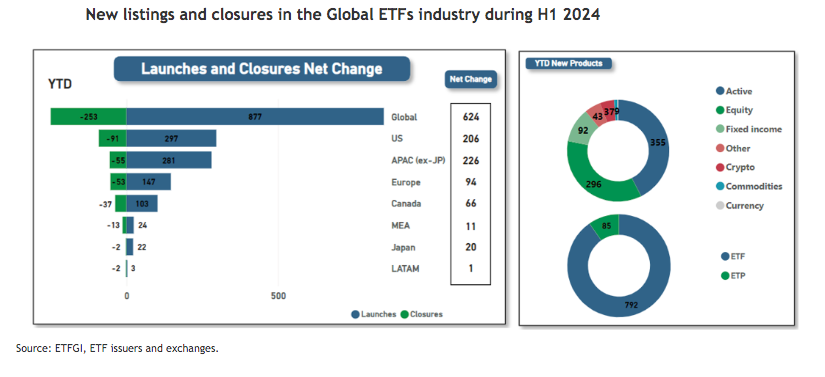

Nadie duda de la madurez y crecimiento del mercado de ETFs. Según los últimos datos recogidos por la firma de análisis ETFGI, en los primeros seis meses del año se listaron 877 nuevos fondos a nivel global. “Esto supera el récord anterior de 808 nuevos ETFs registrados en la primera mitad de 2021. La primera mitad del año concluyó con un aumento neto de 624 productos después de contabilizar 253 cierres”, indican desde ETFGI.

Al final del primer semestre, la distribución de los nuevos lanzamientos es la siguiente: 297 en los Estados Unidos, 281 en la región de Asia Pacífico (excluyendo Japón) y 147 en Europa. Estados Unidos reportó el mayor número de cierres con 91, seguido por la región de Asia Pacífico (excluyendo Japón) con 55, y Europa con 53.

En concreto, un total de 219 proveedores han contribuido a estos nuevos listados, que están distribuidos en 35 bolsas de valores a nivel mundial. Los nuevos productos listados incluyen 355 activos, 296 índices de renta variable y 92 que rastrean índices de renta fija. Los 877 nuevos productos son gestionados por 251 proveedores diferentes. iShares listó la mayor cantidad de nuevos productos con 44, seguido por Global X ETFs con 36 nuevos listados y PGIM con 28 nuevos lanzamientos. En cambio, se han producido 182 cierres de 73 proveedores en 29 bolsas de valores.

Detalles adicionales

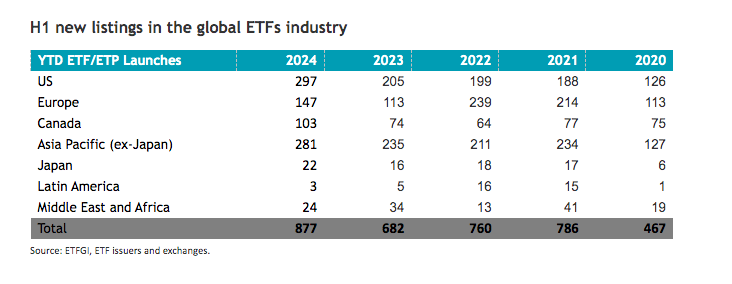

Durante la primera mitad de los años 2020 a 2024, la industria global de ETFs ha visto un aumento significativo en el número de nuevos listados, pasando de 467 a 877. En el primer semestre de 2024, Estados Unidos y Asia Pacífico (excluyendo Japón) tuvieron el mayor número de nuevos listados, alcanzando 297 y 281 respectivamente, mientras que América Latina tuvo la menor cantidad de nuevos listados con solo tres.

“Europa y América Latina alcanzaron sus números más altos de listados en el primer semestre en 2022, con 239 y 16 respectivamente. Oriente Medio y África vieron su mayor número de nuevos listados en el primer semestre en 2021, con 41 lanzamientos”, matiza el informe de ETFGI.

Respecto al número de cierres, estos disminuyeron en el primer semestre de 2024 en todas las regiones, en comparación con el primer semestre de 2023. En concreto, Estados Unidos y Asia Pacífico (excluyendo Japón) tuvieron el mayor número de cierres, con 91 y 55 respectivamente, mientras que Japón y América Latina tuvieron los menores, con solo 2 cierres cada uno. “Estados Unidos reportó su mayor número de cierres en el primer semestre en 2023 con 132, Europa en el primer semestre de 2023 con 97, Asia Pacífico (excluyendo Japón) con 79 en 2021 y Canadá en 2023 con 44”, indica el documento.

Por Funds Society

Por Funds Society